家族涉入調(diào)節(jié)下社會(huì)資本對(duì)企業(yè)創(chuàng)新的作用機(jī)制研究

2020-09-27 23:03:42萬(wàn)里霜

萬(wàn)里霜

摘 要:基于社會(huì)資本相關(guān)研究的理論分析,重點(diǎn)探討家族性社會(huì)資本與非家族性社會(huì)資本對(duì)企業(yè)創(chuàng)新的聯(lián)合影響效應(yīng),以及這種聯(lián)合效應(yīng)是否強(qiáng)于家族性社會(huì)資本或非家族性社會(huì)資本個(gè)體效應(yīng)。鑒于強(qiáng)大的控制聯(lián)盟(即家族)的存在為組織環(huán)境中社會(huì)群體之間積極互惠影響創(chuàng)造了條件,還探討了家族涉入在上述關(guān)系中的調(diào)節(jié)作用。運(yùn)用偏最小二乘法(PLS)對(duì)318份調(diào)研問(wèn)卷數(shù)據(jù)進(jìn)行分析,結(jié)果表明:家族性社會(huì)資本與非家族性社會(huì)資本共同對(duì)家族企業(yè)創(chuàng)新產(chǎn)生積極影響,且聯(lián)合影響效應(yīng)優(yōu)于家族性社會(huì)資本或非家族性社會(huì)資本的單一效應(yīng);家族控制對(duì)家族性社會(huì)資本和非家族性社會(huì)資本與企業(yè)創(chuàng)新的關(guān)系存在正向調(diào)節(jié)作用;代際參與對(duì)家族性社會(huì)資本和非家族性社會(huì)資本與企業(yè)創(chuàng)新的關(guān)系存在負(fù)向調(diào)節(jié)作用。

關(guān)鍵詞:家族性社會(huì)資本;家族涉入;企業(yè)創(chuàng)新;家族控制;代際參與

文章編號(hào):2095-5960(2020)05-0064-09;中圖分類(lèi)號(hào):F270;文獻(xiàn)標(biāo)識(shí)碼:A

創(chuàng)新是企業(yè)長(zhǎng)期生存、盈利和增長(zhǎng)的基本動(dòng)力,對(duì)家族企業(yè)而言尤其如此。家族企業(yè)所有權(quán)和管理高度集中,家族成為發(fā)展強(qiáng)大的社會(huì)關(guān)系而創(chuàng)造獨(dú)特組織環(huán)境的最重要角色。技術(shù)更新?lián)Q代的速度不斷加劇,任何企業(yè)都無(wú)法擁有支撐企業(yè)創(chuàng)新的所有資源,通過(guò)組織成員間的互惠和信任關(guān)系提供資源的社會(huì)資本逐漸成為創(chuàng)新的重要來(lái)源,因?yàn)樯鐣?huì)資本鼓勵(lì)知識(shí)創(chuàng)造與整合。Arregle等指出,基于企業(yè)內(nèi)家族成員間關(guān)系的內(nèi)部社會(huì)資本(例如家族性社會(huì)資本)在塑造決策過(guò)程和企業(yè)管理實(shí)踐方面發(fā)揮著重要作用。[1]另一方面,非家族成員社會(huì)關(guān)系所構(gòu)成的非家族性社會(huì)資本也對(duì)家族企業(yè)績(jī)效存在積極的影響效應(yīng),特別是創(chuàng)新績(jī)效。家族成員在一個(gè)有凝聚力的網(wǎng)絡(luò)中和諧地工作和交流知識(shí)的能力可以帶來(lái)創(chuàng)新,而一群緊密聯(lián)系的非家族成員雇員可以提供家族中沒(méi)有的專業(yè)技能,并可以獲取有利于家族企業(yè)創(chuàng)新的更多異質(zhì)資源。雖然有越來(lái)越多的證據(jù)表明家族性社會(huì)資本和非家族性社會(huì)資本均對(duì)企業(yè)創(chuàng)新存在積極影響,但其對(duì)創(chuàng)新的聯(lián)合影響的研究仍然有限。組織過(guò)程通常源于不同社會(huì)群體之間的相互作用,而不同群體的目標(biāo)存在差異性。[2]家族企業(yè)尤其如此,因?yàn)榧易宄蓡T與非家族成員在專業(yè)背景、動(dòng)機(jī)和績(jī)效期望方面可能表現(xiàn)出顯著差異。因此,如果不考慮家族與非家族社會(huì)群體的共同作用,就無(wú)法正確理解內(nèi)部社會(huì)資本對(duì)家族企業(yè)績(jī)效的影響。

本研究基于社會(huì)資本相關(guān)理論重點(diǎn)探討家族性社會(huì)資本與非家族性社會(huì)資本對(duì)企業(yè)創(chuàng)新的聯(lián)合影響效應(yīng),以及這種聯(lián)合效應(yīng)是否強(qiáng)于家族性社會(huì)資本或非家族性社會(huì)資本個(gè)體效應(yīng)。此外,鑒于家族企業(yè)異質(zhì)性被描述為理解家族企業(yè)戰(zhàn)略決策與結(jié)果的關(guān)鍵[3],本研究還將探討家族涉入在上述關(guān)系中的調(diào)節(jié)作用,以318個(gè)家族企業(yè)為樣本,通過(guò)實(shí)證研究聚焦社會(huì)資本與創(chuàng)新的關(guān)系,進(jìn)一步探討了影響戰(zhàn)略決策的因素如何影響社會(huì)資本轉(zhuǎn)化為企業(yè)創(chuàng)新。

一、理論基礎(chǔ)與研究假設(shè)

(一)社會(huì)資本與創(chuàng)新

創(chuàng)新是企業(yè)生存與發(fā)展的重要因素,反映了企業(yè)參與創(chuàng)新的傾向,從而導(dǎo)致新產(chǎn)品、服務(wù)或生產(chǎn)方式的產(chǎn)生。熊彼特首次強(qiáng)調(diào)了創(chuàng)新在通過(guò)創(chuàng)造性破壞刺激經(jīng)濟(jì)發(fā)展中的作用。隨后,德魯克認(rèn)為創(chuàng)新是創(chuàng)業(yè)精神的主要活動(dòng),哈默指出創(chuàng)新是企業(yè)戰(zhàn)略中最重要的組成部分,企業(yè)可通過(guò)創(chuàng)新戰(zhàn)略獲得優(yōu)于競(jìng)爭(zhēng)對(duì)手的優(yōu)勢(shì),因此創(chuàng)新被認(rèn)為是卓越回報(bào)和競(jìng)爭(zhēng)優(yōu)勢(shì)的主要來(lái)源。創(chuàng)新需要整合內(nèi)部以及外部資源,董保寶和李全喜指出創(chuàng)新源自現(xiàn)有與新的概念和物質(zhì)資源的重組[4]。創(chuàng)新的實(shí)現(xiàn)需要有效管理通過(guò)社會(huì)關(guān)系開(kāi)發(fā)和共享的資源。因此社會(huì)資本在促進(jìn)創(chuàng)新方面發(fā)揮著重要作用,特別是內(nèi)部社會(huì)資本已被證明通過(guò)鼓勵(lì)組織內(nèi)個(gè)體之間的互動(dòng)支持創(chuàng)新投入。[5]

家族企業(yè)中,家族性社會(huì)資本通過(guò)親屬之間存在的緊密聯(lián)系得到強(qiáng)化,并提供了相互建議和溝通的渠道,有利于實(shí)現(xiàn)創(chuàng)新。實(shí)際上,通過(guò)家族成員互動(dòng)形成的信任、友誼、尊重和互惠的氛圍創(chuàng)造了一種有利于協(xié)作并較少機(jī)會(huì)主義行為的關(guān)系環(huán)境,反過(guò)來(lái)又進(jìn)一步促進(jìn)了開(kāi)放的互動(dòng)與試驗(yàn)。此外,家族性社會(huì)資本強(qiáng)調(diào)共同的文化背景,促進(jìn)家族成員共同目標(biāo)的形成,使各方能夠理解整合資源的潛在價(jià)值,并制定激勵(lì)適應(yīng)、變革和創(chuàng)新的戰(zhàn)略目標(biāo)。[6]另一方面,非家族性社會(huì)資本對(duì)于組織中新知識(shí)的同化與整合也至關(guān)重要,非家族性社會(huì)資本可被視為家族企業(yè)吸收能力的關(guān)鍵前提,即企業(yè)獲取、吸收、轉(zhuǎn)化和利用知識(shí)以產(chǎn)生動(dòng)態(tài)組織能力的組織慣例和過(guò)程。[7]事實(shí)上,非家族成員雇員間的關(guān)系有助于發(fā)展更多元化的能力,刺激創(chuàng)業(yè)與創(chuàng)新,當(dāng)家族企業(yè)能夠吸引和留住有才能的員工時(shí)更甚。[8]與家族成員相比,非家族成員雇員表現(xiàn)出專業(yè)知識(shí),并且更易于訪問(wèn)外部網(wǎng)絡(luò),而家族成員可能更依賴于密切而強(qiáng)大的聯(lián)系網(wǎng)絡(luò)。此外,非家族成員雇員的凝聚力和承諾促進(jìn)了企業(yè)內(nèi)部運(yùn)營(yíng)中的專業(yè)知識(shí)共享與使用。總而言之,兩個(gè)社會(huì)系統(tǒng)中嵌入的資源似乎存在差異性,在促進(jìn)創(chuàng)新方面具有互補(bǔ)性。在實(shí)際的家族企業(yè)戰(zhàn)略中轉(zhuǎn)移社會(huì)資本資源需要做適當(dāng)?shù)臋?quán)衡。資源基礎(chǔ)觀表明有關(guān)資源管理的重要戰(zhàn)略決策涉及明確目標(biāo)的定義和共同資產(chǎn)的價(jià)值創(chuàng)造一致。[9]在家族企業(yè)中,這些決策受到家族控制程度和企業(yè)內(nèi)部代際參與的顯著影響。

(二)家族性社會(huì)資本與非家族性社會(huì)資本的聯(lián)合影響

家族成員無(wú)法具備避免企業(yè)能力過(guò)時(shí)并應(yīng)對(duì)動(dòng)態(tài)環(huán)境所需的所有相關(guān)知識(shí),獲取外部知識(shí)并將其有效地整合到組織中對(duì)于維持創(chuàng)新至關(guān)重要。因此,非家族成員雇員及其社會(huì)關(guān)系在獲取和吸收知識(shí)方面具有重要意義。非家族成員雇員更有可能在家族企業(yè)之外擁有過(guò)往經(jīng)歷,并且成為不同專業(yè)社區(qū)的一分子。另一方面,家族性社會(huì)資本是知識(shí)轉(zhuǎn)化和利用過(guò)程中的基礎(chǔ)。即結(jié)合現(xiàn)有知識(shí)和新引入知識(shí)并將其應(yīng)用于企業(yè)運(yùn)營(yíng)和戰(zhàn)略的能力。[10]非家族性社會(huì)資本通過(guò)提供有利于激發(fā)家族成員網(wǎng)絡(luò)中發(fā)生的知識(shí)整合過(guò)程的資源強(qiáng)化家族性社會(huì)資本的積極影響。同時(shí),家族群體的凝聚力通過(guò)社會(huì)傳染效應(yīng)提高非家族性社會(huì)資本的有效性[11],家族成員之間的相互依賴及其對(duì)企業(yè)的承諾可以通過(guò)情感和認(rèn)知影響過(guò)程在非家族成員雇員中產(chǎn)生類(lèi)似的情感反應(yīng)。已有研究表明企業(yè)的領(lǐng)導(dǎo)者是影響員工行為的主要來(lái)源[12],因此在家族企業(yè)中,家族成員以堅(jiān)定的方式行事并表現(xiàn)出高水平的群體內(nèi)吸引力,刺激了非家族成員經(jīng)理人和員工之間出現(xiàn)類(lèi)似的行為。進(jìn)而強(qiáng)化非家族性社會(huì)資本,提高其對(duì)創(chuàng)新的潛在影響。非家族性社會(huì)資本也有助于突破創(chuàng)新方面不太突出的家族性社會(huì)資本固有的可能限制。家族性社會(huì)資本既定和相互聯(lián)系的性質(zhì)可能阻礙創(chuàng)新與變革,并且無(wú)法適應(yīng)快速變化的環(huán)境。此外,家族成員的社會(huì)資本之間的重疊大于職業(yè)經(jīng)理人之間的重疊。因此,家族成員的社會(huì)資本與由職業(yè)經(jīng)理人引入的動(dòng)態(tài)社會(huì)資本的組合可以擴(kuò)大企業(yè)可用的聯(lián)系范圍,同時(shí)保留基于家族關(guān)系的知識(shí)深度。

由于兩組社會(huì)資本之間存在互補(bǔ)性,家族性與非家族性社會(huì)資本對(duì)創(chuàng)新影響相輔相成。鑒于Milgrom & Roberts對(duì)互補(bǔ)性的定義,一種形式的社會(huì)資本的邊際收益增加導(dǎo)致另一種形式的水平上升。[13]因此,兩個(gè)因子的組合效應(yīng)超過(guò)單獨(dú)運(yùn)用某一因子的效應(yīng),故本研究提出以下假設(shè)。

假設(shè)1a:家族性社會(huì)資本與非家族性社會(huì)資本對(duì)家族企業(yè)創(chuàng)新存在積極的聯(lián)合影響效應(yīng)。

假設(shè)1b:家族性社會(huì)資本與非家族性社會(huì)資本對(duì)家族企業(yè)創(chuàng)新的聯(lián)合影響效應(yīng)強(qiáng)于單一效應(yīng)。

(三)家族涉入的調(diào)節(jié)作用

家族涉入是家族成員參與家族企業(yè)管理的程度,是家族控制和參與的重要體現(xiàn)。實(shí)際上家族企業(yè)的最大特點(diǎn)就在于家族成員對(duì)企業(yè)的高度控制。為了獲取更多的收益,家族不斷強(qiáng)化對(duì)企業(yè)的控制權(quán)(家族所有權(quán)、家族管理與代際參與)。有學(xué)者認(rèn)為高程度的家族涉入抑制了企業(yè)創(chuàng)新的提升,但也有學(xué)者提出相反的意見(jiàn)。雖然家族涉入是一個(gè)多維度概念,但是家族涉入的實(shí)質(zhì)不斷明朗并趨于統(tǒng)一,家族控制和代際參與是家族涉入的最主要形式。[14]有鑒于此,本研究將從家族控制與代際參與兩個(gè)方面探索家族涉入對(duì)上述關(guān)系的調(diào)節(jié)作用。

家族控制的兩個(gè)關(guān)鍵形式是家族所有權(quán)和家族管理,前者是指家族所擁有的所有權(quán)比例,而后者是指高管團(tuán)隊(duì)中家族成員的比例。較高的家族所有權(quán)導(dǎo)致家族成員更加渴望家族企業(yè)的延續(xù)性,企業(yè)所有權(quán)轉(zhuǎn)移到下一代以及家族財(cái)富的保留。[15]這種對(duì)延續(xù)性的承諾有助于建立共同的戰(zhàn)略意圖,使用企業(yè)資源獲得長(zhǎng)期競(jìng)爭(zhēng)優(yōu)勢(shì)。高水平的家族所有權(quán)有利于有效資源協(xié)調(diào)的條件,確保從家族性和非家族性社會(huì)資本的組合中所獲資源用于維持創(chuàng)新和跨代財(cái)富創(chuàng)造作為統(tǒng)一的家族企業(yè)目標(biāo)。[16]家族參與戰(zhàn)略決策進(jìn)一步激勵(lì)了這一點(diǎn)。特別是家族參與戰(zhàn)略決策與通過(guò)現(xiàn)有資源的組合創(chuàng)造新知識(shí)的能力正相關(guān)。由于家族成員主導(dǎo)的高管團(tuán)隊(duì)的高度信任和強(qiáng)大的聯(lián)系,知識(shí)組合的治理成本可能會(huì)降低。特別是由于對(duì)激勵(lì)結(jié)構(gòu)、監(jiān)管機(jī)制需求較低,家族所有權(quán)和家族管理都降低了知識(shí)治理的成本。家族成員之間的共同語(yǔ)言促進(jìn)了社會(huì)資本網(wǎng)絡(luò)中嵌入的知識(shí)向創(chuàng)新戰(zhàn)略的轉(zhuǎn)化。這種通過(guò)共同經(jīng)歷和長(zhǎng)期互動(dòng)發(fā)展起來(lái)的常見(jiàn)思維方式有助于將家族性與非家族性社會(huì)資本有效地轉(zhuǎn)化為創(chuàng)新。

假設(shè)2:家族控制增強(qiáng)了家族性社會(huì)資本與非家族性社會(huì)資本對(duì)家族企業(yè)創(chuàng)新的聯(lián)合正向影響效應(yīng)。

代際參與(即同時(shí)參與企業(yè)的家族代數(shù)),有利于增強(qiáng)有效識(shí)別和評(píng)估創(chuàng)新機(jī)會(huì)的可能性。[17]然而,有研究表明代際參與的增加顯著加劇了家族企業(yè)內(nèi)部沖突,當(dāng)多代人參與經(jīng)營(yíng)時(shí),家族成員之間的差異加劇,使得制定公司資源使用的共同愿景變得更加困難。[18]特別是當(dāng)多代家族觀點(diǎn)被納入戰(zhàn)略決策過(guò)程時(shí),關(guān)系沖突的可能性將增加。關(guān)系沖突對(duì)家族企業(yè)經(jīng)營(yíng)流程尤其不利,因?yàn)殛P(guān)系沖突一般包括緊張、敵意以及煩惱,并且在家族成員生活的大多數(shù)方面持續(xù)存在并顯化。因此,家族企業(yè)情境下,很難避免因關(guān)系沖突而產(chǎn)生的負(fù)面情緒。在決策過(guò)程中,多代家族成員之間觀點(diǎn)的差異往往被視為人身攻擊,評(píng)估和接受他人的觀點(diǎn)可能會(huì)越來(lái)越困難。此外,關(guān)系沖突阻礙了一種更有益的分歧形式,即任務(wù)沖突,允許通過(guò)更全面的方式考慮不同方案來(lái)完善目標(biāo)和策略。當(dāng)家族成員受到情感挑戰(zhàn)時(shí),更傾向于犧牲邏輯論證并提升其職位,從而限制決策中評(píng)估的替代方案范圍。總體而言,多代人參與家族企業(yè)會(huì)降低協(xié)調(diào)家族性與非家族性社會(huì)資本中的資源以實(shí)現(xiàn)創(chuàng)新產(chǎn)出的戰(zhàn)略決策過(guò)程的有效性。

假設(shè)3:代際參與削弱了家族性社會(huì)資本與非家族性社會(huì)資本對(duì)家族企業(yè)創(chuàng)新的聯(lián)合正向影響效應(yīng)。

二、研究設(shè)計(jì)

(一)樣本選擇與數(shù)據(jù)收集

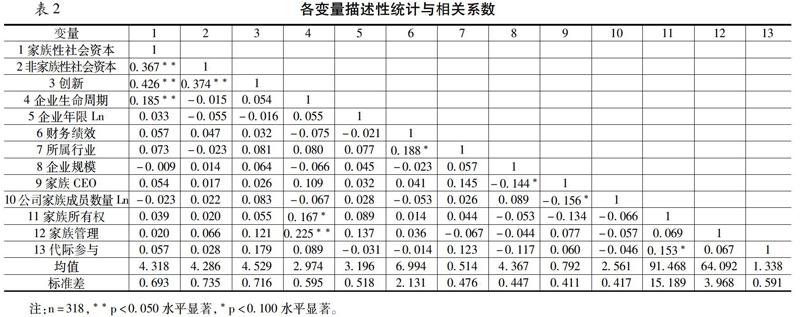

本研究以廣東地區(qū)家族企業(yè)為樣本,所選樣本企業(yè)需符合以下幾個(gè)條件:(1)擁有10名以上員工;(2)具有至少三年的財(cái)務(wù)信息報(bào)告;(3)至少50%以上的所有者權(quán)益由同一家族成員持有。基于私營(yíng)企業(yè)公司層面信息不易獲取,特別是本研究中涉及的行為維度,故采用調(diào)查問(wèn)卷的形式進(jìn)行數(shù)據(jù)收集。每家企業(yè)要求一名家族成員和一名非家族成員管理者參與。為了提高響應(yīng)速度和可靠性,本研究向企業(yè)承諾嚴(yán)格保密,并提供結(jié)果摘要。由于企業(yè)CEO和高層管理人員對(duì)企業(yè)創(chuàng)新方向及其與員工的關(guān)系了解較為充分,并對(duì)員工的社會(huì)關(guān)系具有濃厚的興趣。更為重要的是考慮到組織必須被視為社會(huì)行動(dòng)者而非社會(huì)集合體,具有管理職責(zé)的CEO或高管團(tuán)隊(duì)是企業(yè)層面數(shù)據(jù)收集的合適被試。本研究所用調(diào)查問(wèn)卷共包含三部分。第一部分為企業(yè)一般信息和創(chuàng)新相關(guān)數(shù)據(jù);第二部分為家族成員的關(guān)系;第三部分為非家族成員之間的關(guān)系。調(diào)查過(guò)程中涉及多個(gè)受訪者也增強(qiáng)了數(shù)據(jù)的效度,從而降低了同源偏差的可能性。2019年5~12月,通過(guò)對(duì)股東結(jié)構(gòu)和身份的仔細(xì)排查研究小組共發(fā)放問(wèn)卷1000份,回收435份,剔除回答有明顯錯(cuò)誤的117份調(diào)查問(wèn)卷之后,得到有效問(wèn)卷318份,有效率為31.8%。318家樣本企業(yè)中只有21.384%(68家)擁有不到80%的家族所有權(quán),平均家族所有權(quán)為91.468%。高管團(tuán)隊(duì)中家族成員平均比例為64.092%,僅有25.600%的家族企業(yè)在高管團(tuán)隊(duì)中沒(méi)有家族成員。企業(yè)規(guī)模方面,樣本企業(yè)平均員工人數(shù)為106人。僅有63.708%的樣本企業(yè)僅有一代人參與管理,34.136%存在兩代人管理,2.156%存在三代或以上管理者。

(二)變量測(cè)量

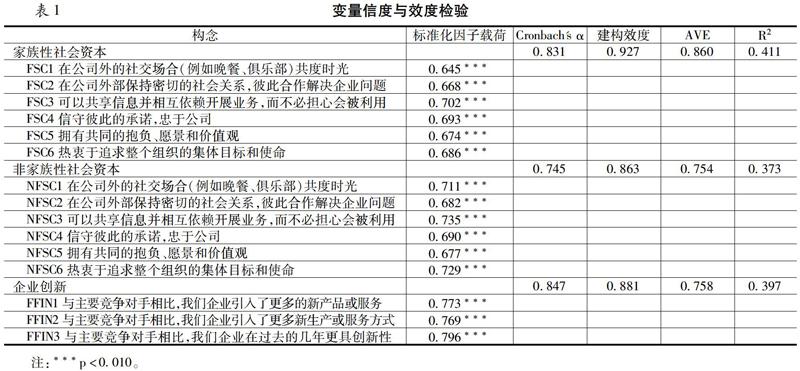

1.因變量。企業(yè)創(chuàng)新,借鑒劉學(xué)元等的研究[19],采用主觀自陳方式衡量企業(yè)創(chuàng)新,共包含3個(gè)題項(xiàng):“與主要競(jìng)爭(zhēng)對(duì)手相比,我們企業(yè)引入了更多的新產(chǎn)品或服務(wù)”“與主要競(jìng)爭(zhēng)對(duì)手相比,我們企業(yè)引入了更多新生產(chǎn)或服務(wù)方式”和“與主要競(jìng)爭(zhēng)對(duì)手相比,我們企業(yè)在過(guò)去的幾年更具創(chuàng)新性”。量表的Cronbach α 信度系數(shù)為0.847。

2.自變量。社會(huì)資本,借鑒游家興和鄒雨菲的研究[20],分別采用6個(gè)題項(xiàng)測(cè)度家族性與非家族性社會(huì)資本。家族性社會(huì)資本中,要求家族成員評(píng)價(jià)與企業(yè)內(nèi)家族成員之間的工作關(guān)系:(1)在公司外的社交場(chǎng)合(例如晚餐、俱樂(lè)部)共度時(shí)光;(2)在公司外部保持密切的社會(huì)關(guān)系,換言之,彼此合作解決企業(yè)問(wèn)題;(3)可以共享信息并相互依賴開(kāi)展業(yè)務(wù),而不必?fù)?dān)心會(huì)被利用;(4)信守彼此的承諾,忠于公司;(5)擁有共同的抱負(fù)、愿景和價(jià)值觀;(6)熱衷于追求整個(gè)組織的集體目標(biāo)和使命。非家族性社會(huì)資本中,非家族成員被要求評(píng)估上述與家族成員相同的6個(gè)問(wèn)題。家族性社會(huì)資本與非家族性社會(huì)資本量表的Cronbach α 信度系數(shù)分別為0.831和0.745。

3.調(diào)節(jié)變量。家族所有權(quán)借鑒Mazzola等的研究[21],以家族所擁有的所有者權(quán)益百分比衡量;家族管理借鑒Mazzola等的研究[21],以公司經(jīng)理人中家族成員所占比率衡量;代際參與借鑒陳士慧等的研究[22],通過(guò)“目前有多少代人參與家族企業(yè)的管理?”的連續(xù)變量衡量,分別為1、2、3以及3以上等四類(lèi)。

4.控制變量。本研究選取了企業(yè)生命周期、所屬行業(yè)、企業(yè)年限、企業(yè)規(guī)模、財(cái)務(wù)績(jī)效以及企業(yè)家族成員數(shù)量和家族CEO等作為控制變量。家族企業(yè)一般在生命周期的早期階段表現(xiàn)出更高的創(chuàng)新性;所屬行業(yè)設(shè)置為虛擬變量,制造業(yè)企業(yè)為1,否則為0;企業(yè)年限以公司成立至今年數(shù)的自然對(duì)數(shù)衡量;財(cái)務(wù)績(jī)效通過(guò)資產(chǎn)收益率的自然對(duì)數(shù)衡量;企業(yè)規(guī)模以公司總?cè)藬?shù)自然對(duì)數(shù)衡量。企業(yè)年限、財(cái)務(wù)績(jī)效和企業(yè)規(guī)模設(shè)置t-1的滯后期。企業(yè)家族成員數(shù)量以在公司工作的家族成員數(shù)量自然對(duì)數(shù)衡量;家族CEO為虛擬變量,CEO為家族成員則為1,否則為0。

(三)同源偏差檢驗(yàn)

Chin等指出處理無(wú)法直接觀測(cè)的潛在變量并且存在調(diào)節(jié)變量時(shí),PLS-SEM優(yōu)于線性或者其他基于協(xié)方差的結(jié)構(gòu)方程模型。[23]故本研究采用SmartPLS3.2.8軟件下PLS-SEM結(jié)構(gòu)方程模型進(jìn)行假設(shè)檢驗(yàn),通過(guò)bootstrap方法進(jìn)行5000次重復(fù)取樣。首先,針對(duì)樣本數(shù)據(jù)首先進(jìn)行同源偏差檢驗(yàn),采用權(quán)威期刊主流檢驗(yàn)方法。(1)進(jìn)行Harman 單因子分析,結(jié)果表明,在未旋轉(zhuǎn)時(shí)得到的第1 個(gè)主成分占總方差的24.376%,低于50%的閾值,初步表明同源偏差并不嚴(yán)重;(2)采用理論上不相關(guān)的構(gòu)念增加模型復(fù)雜性的方法檢驗(yàn)同源偏差的影響,將初始模型、Harman 單因子模型和更加復(fù)雜的模型三者進(jìn)行對(duì)比,結(jié)果表明復(fù)雜程度高的模型(0.413)比Harman 單因子模型(0.244)的擬合指數(shù)更高,進(jìn)一步說(shuō)明同源偏差并未造成顯著影響。(3)采用加入標(biāo)記變量的方法進(jìn)行同源偏差檢驗(yàn),通過(guò)標(biāo)記變量與概念模型中其他變量之間最低正相關(guān)度調(diào)整結(jié)構(gòu)相關(guān)性,如果任何潛變量與標(biāo)記變量之間的相關(guān)性大于0.30,則該研究存在同源偏差,結(jié)果顯示所有潛變量與標(biāo)記變量之間的相關(guān)性小于0.30閾值,表明調(diào)整后沒(méi)有任何顯著相關(guān)的變量關(guān)系發(fā)生變化。上述檢驗(yàn)結(jié)果證實(shí),同源偏差不會(huì)對(duì)研究結(jié)果造成影響。

三、實(shí)證分析與結(jié)果

(一)信度與效度檢驗(yàn)

本研究采用SPSS23.0對(duì)問(wèn)卷收集的數(shù)據(jù)進(jìn)行信度與效度的檢驗(yàn)。從表1中可以看出,家族性社會(huì)資本、非家族性社會(huì)資本和企業(yè)創(chuàng)新的Cronbachα 的值為0.745~0.847,均大于0.60閾值;平均方差提取值(AVE)從0.754~0.860,均高于0.50閾值,說(shuō)明以上量表信度良好。對(duì)家族性社會(huì)資本、非家族性社會(huì)資本和企業(yè)創(chuàng)新的量表進(jìn)行KMO 和Bartlett's 球形檢驗(yàn),其KMO 值為0.913,Bartlett's Test 球形檢驗(yàn)顯著(sig.<0.05)其值為2697.336,滿足因子分析的可行性條件,說(shuō)明可以進(jìn)行探索性分析。再對(duì)其進(jìn)行探索性因子分析。家族性社會(huì)資本、非家族性社會(huì)資本和企業(yè)創(chuàng)新的因子負(fù)荷量均大于0.5,并且交叉載荷量均小于0.5。每個(gè)題項(xiàng)均落在對(duì)應(yīng)的因子中,說(shuō)明以上量表具有良好的效度。

(二)描述性統(tǒng)計(jì)與相關(guān)性分析

本研究中各變量的描述性統(tǒng)計(jì)分析和相關(guān)性分析結(jié)果如表2所示,其結(jié)果表明家族性社會(huì)資本和非家族性社會(huì)資本與企業(yè)創(chuàng)新呈現(xiàn)顯著的正相關(guān)關(guān)系。初步證實(shí)了本研究提出的假設(shè)。

采用乘積形式建構(gòu)的調(diào)節(jié)效應(yīng)模型可能存在多重共線性,本研究遵循Aiken等(1991)的方法,針對(duì)自變量和調(diào)節(jié)變量進(jìn)行均值中心化處理。并計(jì)算方差膨脹因子(VIF)衡量多重共線性。結(jié)果顯示VIF值處于1.913~4.509,均小于10的閾值,表明本研究結(jié)構(gòu)模型中多重共線性不顯著。

(三)假設(shè)檢驗(yàn)

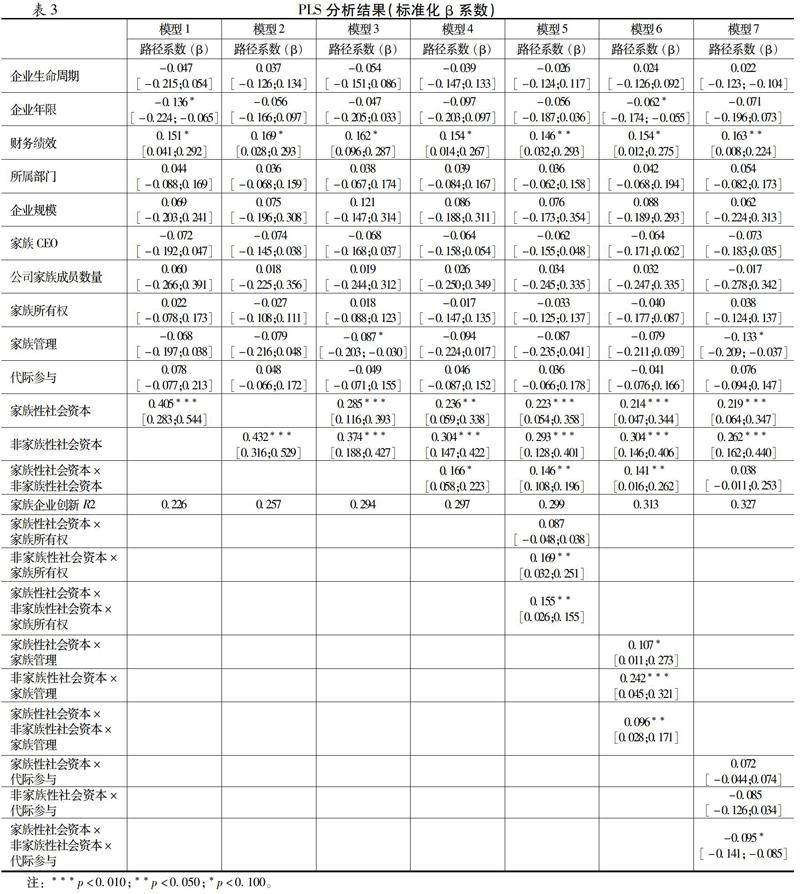

針對(duì)假設(shè)檢驗(yàn),本研究共設(shè)計(jì)了7個(gè)模型,模型1和模型2分別檢驗(yàn)家族性社會(huì)資本和非家族性社會(huì)資本對(duì)企業(yè)創(chuàng)新的影響;模型3聚焦于家族性社會(huì)資本和非家族性社會(huì)資本對(duì)企業(yè)創(chuàng)新的聯(lián)合影響效應(yīng);模型4描述家族性社會(huì)資本和非家族性社會(huì)資本及其乘積項(xiàng)對(duì)企業(yè)創(chuàng)新的影響;模型5包括家族性社會(huì)資本和非家族性社會(huì)資本對(duì)企業(yè)創(chuàng)新的影響以及家族所有權(quán)的調(diào)節(jié)作用;模型6為家族性社會(huì)資本和非家族性社會(huì)資本對(duì)企業(yè)創(chuàng)新的影響以及家族管理的調(diào)節(jié)作用;模型7顯示了家族性社會(huì)資本和非家族性社會(huì)資本對(duì)企業(yè)創(chuàng)新的影響以及代際參與的調(diào)節(jié)作用。運(yùn)用5000個(gè)bootstrap樣本,如果95%的置信區(qū)間不含零值,則影響效應(yīng)顯著。表3詳細(xì)列出了PLS結(jié)果,以及95%水平下偏差校正置信區(qū)間。

假設(shè)1a表明家族性社會(huì)資本與非家族性社會(huì)資本對(duì)企業(yè)創(chuàng)新存在積極的聯(lián)合影響效應(yīng)。如表3所示,家族性社會(huì)資本(模型1,β=0.405,p<0.010,[0.283,0.544])和非家族性社會(huì)資本(模型2,β=0.432,p<0.010,[0.316,0.529])對(duì)企業(yè)創(chuàng)新均存在顯著的正向影響效應(yīng)。將家族性社會(huì)資本和非家族性社會(huì)資本同時(shí)引入模型,發(fā)現(xiàn)正向影響效應(yīng)依然顯著(模型3,β家族性社會(huì)資本=0.285,p<0.010,[0.116,0.393];β非家族性社會(huì)資本=0.374,p<0.010,[0.188,0.427])。家族性社會(huì)資本與非家族性社會(huì)資本的乘積項(xiàng)(模型4,β=0.166,p<0.100,[0.058,0.223])對(duì)企業(yè)創(chuàng)新也存在顯著的正向影響作用,因此假設(shè)1a得到驗(yàn)證。圖1還顯示當(dāng)家族性社會(huì)資本和非家族性社會(huì)資本都很高時(shí),企業(yè)創(chuàng)新達(dá)到最大化。至于假設(shè)1b家族性社會(huì)資本與非家族性社會(huì)資本的聯(lián)合效應(yīng)是家族企業(yè)創(chuàng)新的決定因素,而非家族性社會(huì)資本或非家族性社會(huì)資本的單一影響。結(jié)果顯示家族性社會(huì)資本和非家族性社會(huì)資本的聯(lián)合效應(yīng)(模型4,R2=0.297)的R2高于家族性社會(huì)資本(模型1,R2=0.226)和非家族性社會(huì)資本(模型2,R2=0.257)的單一效應(yīng)。此外,本研究根據(jù)Chin(1998)的方法評(píng)估了F2以檢驗(yàn)是否存在顯著的改進(jìn)水平,當(dāng)F2大于0.020時(shí),認(rèn)為改進(jìn)具有顯著性。與模型1(家族性社會(huì)資本的單一效應(yīng))相比,模型4中的F2為0.318;與模型2(非家族性社會(huì)資本的單一效應(yīng))相比,模型4中的F2為0.234。因此,假設(shè)1b得到驗(yàn)證。

[11]呂斐斐,鄧艷斌,賀小剛.家族期望與創(chuàng)業(yè)堅(jiān)持:參考點(diǎn)影響效應(yīng)研究[J].南開(kāi)管理評(píng)論,2017,20(5):41~55;68.

[12]Eisenberger R, Karagonlar G, Stinglhamber F, et al. Leader-Member Exchange and Affective Organizational Commitment: The Contribution of Supervisor's Organizational Embodiment[J]. Journal of Applied Psychology, 2010, 95(6):1085~1103.

[13]Milgroma P, Roberts J. Complementarities and Fit Strategy, Structure, and Organizational Change in Manufacturing[J]. Journal of Accounting & Economics, 1995, 19(2~3):179~208.

[14]楊學(xué)儒, 李新春.家族涉入指數(shù)的構(gòu)建與測(cè)量[J].中國(guó)工業(yè)經(jīng)濟(jì), 2009(5):97~107.

[15]嚴(yán)若森,葉云龍,江詩(shī)松.企業(yè)行為理論視角下的家族企業(yè)異質(zhì)性、R&D投入與企業(yè)價(jià)值[J].管理學(xué)報(bào),2016,13(10):1499~1508.

[16]涂玉龍,陳春花.家族性、家族企業(yè)文化與家族企業(yè)績(jī)效:機(jī)制與路徑[J].科研管理,2016,37(8):103~112.

[17]張京心,廖子華,譚勁松.民營(yíng)企業(yè)創(chuàng)始人的離任權(quán)力交接與企業(yè)成長(zhǎng)——基于美的集團(tuán)的案例研究[J].中國(guó)工業(yè)經(jīng)濟(jì),2017(10):174~192.

[18]Miller D, Minichilli A, Corbetta G. Is Family Leadership Always Beneficial?[J]. Strategic Management Journal, 2013, 34(5):553~571.

[19]劉學(xué)元,丁雯婧,趙先德.企業(yè)創(chuàng)新網(wǎng)絡(luò)中關(guān)系強(qiáng)度、吸收能力與創(chuàng)新績(jī)效的關(guān)系研究[J].南開(kāi)管理評(píng)論,2016,19(1):30~42.

[20]游家興,鄒雨菲.社會(huì)資本、多元化戰(zhàn)略與公司業(yè)績(jī)——基于企業(yè)家嵌入性網(wǎng)絡(luò)的分析視角[J].南開(kāi)管理評(píng)論,2014,17(5):91~101.

[21]Mazzola P, Sciascia S, Kellermanns F W. Non-Linear Effects of Family Sources of Power on performance[J]. Journal of Business Research, 2013, 66(4):568~574.

[22]陳士慧,吳炳德,鞏鍵,等.家族凝聚力與戰(zhàn)略先動(dòng)性[J].科研管理,2016,37(5):94~102.

[23]Chin W W, Marcolin B L, Newsted P R. A Partial Least Squares Latent Variable Modeling Approach for Measuring Interaction Effects: Results from a Monte Carlo Simulation Study and an Electronic-Mail Emotion/Adoption Study[J]. Information Systems Research, 2003, 14(2):189~217.