稅收制度對創新創業的影響路徑分析

2020-10-09 10:41:16陳少芬

中小企業管理與科技·中旬刊 2020年8期

陳少芬

【摘? 要】稅收政策是創業政策的重要組成部分,其對促進創新創業具有重要作用。論文利用定性的分析方法,從稅收制度的基本要素出發,分析稅制對創新創業的作用機制主要是通過創業意愿、創業模式和創業支持三個方面進行影響的,并提出完善稅制促進創新創業的建議。

【Abstract】Tax policy is an important part of entrepreneurship policy, which plays an important role in promoting innovation and entrepreneurship. The paper uses qualitative analysis methods, starting from the basic elements of the tax system, analyzes the mechanism of action of the tax system on innovation and entrepreneurship is through the three aspects of entrepreneurial willingness, entrepreneurial mode and entrepreneurial support, which affect them. At the same time, the paper puts forward suggestions on improving the tax system to promote innovation and entrepreneurship.

【關鍵詞】稅制;創新;創業

【Keywords】tax system; innovation; entrepreneurship

【中圖分類號】F812.42? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文獻標志碼】A? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文章編號】1673-1069(2020)08-0090-03

1 引言

2014年9月夏季達沃斯論壇上,李克強總理提出了“大眾創業、萬眾創新”的新觀點。此后,各種專家座談會和實地考察調研紛紛舉行,廣納各方觀點和建議,形成創業政策,為“大眾創業、萬眾創新”清障搭臺,消除創業過程中的各種束縛和桎梏,讓創新創業成為促進經濟社會發展的強大新動能。

創業政策中很重要的一項政策是稅收優惠政策。稅收優惠政策可以根據其基本要素實施稅率的優惠、減免稅的優惠和納稅期限的優惠等,以促進創新創業。

2 相關概念

2.1 稅收制度

稅收制度,是國家以法律或法規等形式確定的各種課稅辦法的總稱,反映的是國家和納稅人之間的經濟關系。稅收制度的基本要素主要有納稅人、征稅對象、稅率、納稅環節、納稅期限、納稅地點、減免稅、法律責任等。

2.2 創新創業及其基本要素

創新創業是指在某一個或幾個方面有創新、更新的創業活動。創新是創業的本質、靈魂,創業是創新的目標。創新創業不同于傳統創業,它不僅是為了響應市場需求而獲得經濟利益,還要求在管理、知識、流程、營銷等方面有開拓性和原創性的創新行為。創新創業比傳統的創業更具風險性、收益性和發展性。創新創業仍具有創業的基本要素,主要包括創業者、商業機會、創業資源和創業環境。創業者需具備相應的心理、文化、道德素質和專業技能、創新能力等,只有這樣才能將所學的文化知識創新性地應用到生產實踐中,以創造出更大的社會經濟價值。創業者的素質和能力是創業成功非常重要的因素。商業機會,是指沒有被滿足的社會需求,需要創業者發現和識別。商業機會是創業的驅動因素之一。創業資源,包括創業過程中的人力、物力和財力的投入。創業環境,是指影響創業過程的一系列因素的集合,其內容包括創業教育、創業促進、減少進入障礙、啟動支持、啟動融資和目標群體。創業環境的優劣既影響創業者的創業意愿,也影響創業的發展狀況。創業環境的影響貫穿創業的全過程。

3 稅收制度對創新創業的影響路徑

文章主要從稅收基本要素出發,分析其對創業意愿、創業模式、創業支持三個方面的影響。

3.1 延遲納稅,提高創業意愿

把創業看作是一個投資項目,分析項目的可行性必須考慮項目的投資收益和風險,盡可能高收益和低風險。從創業的群體來看,創業者的類型可分為大學生、退役士兵、留學生等。理性的創業者會比較創業的收益和因創業而放棄工作的凈收入大小,選擇自身利益最大化的一種形式。可見,創業收益是影響創業意愿的最主要因素。

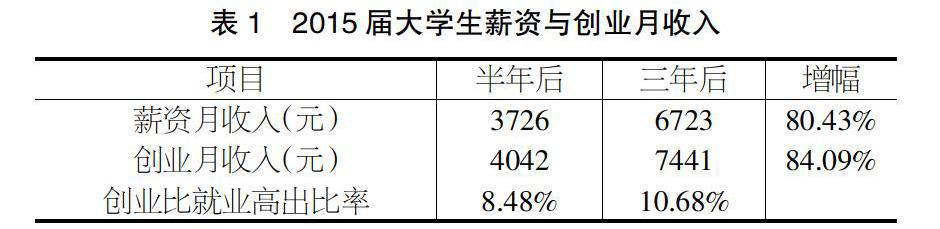

根據麥可思研究院發布的《2019年中國大學生就業報告》顯示,2015屆大學生的薪資和創業月收入對比如表1所示。

如表1所示,隨著時間的推移,無論是創業還是就業,月均收入都有較大幅度的增長,三年后比半年后的月收入增長都超過了80%。但是,大學生創業月收入略高于就業月收入,創業三年后的月收入超出就業月收入的10.68%,比半年時的超出比率8.48%高約兩個百分點。可見,大學畢業生自主創業人群月收入的優勢比較明顯。然而,創業往往有著較高的風險。創業的風險就是創業失敗的可能性。據統計,2015屆大學畢業生約680.9萬人,其中約20.4萬人選擇創業,自主創業的比例為3%。3年后,仍然自主創業的人數僅有原來的44.8%,即創業存活率還不到一半。而據大學生就業報告顯示,2015屆大學生畢業半年后的就業率為91.7%,就業情況相對比較穩定。 在創業收益有保障的情況下,為減少創業風險,提高創業者的創業意愿,稅收制度通過納稅期限的相關政策使創業者可以延期繳稅。如對符合條件的非上市公司股權激勵實行遞延納稅政策;受新型冠狀病毒疫情的影響,國稅局將2020年2月份納稅申報期限延長至2月24日,等等。創業初期需要大量的資金,延期交稅可使創業者留存大部分的資金或利潤,渡過創業初期資金匱乏的難關。

3.2 合理稅負,促進創新

從滿足市場的要求來看,創業可分為傳統創業和創新創業。傳統創業運用的是現有技術滿足現有的市場需求。在市場需求一定的情況下,其所能獲得的利潤較少。而創新創業是利用新的技術創造出新的產品和服務填補市場的空白。根據廣州市市場監督管理局關于2019年廣州市市場主體發展情況的統計數據可知,全市新登記市場主體前五位的行業如圖1所示。由圖1可知,2019年廣州市新增市場主體的行業分布排在第一位的是批發和零售業,達21.30萬戶,占比48.14%。說明創業者更多地選擇成本和技術相對較低、收效較快的批發零售行業進行創業,而技術含量高、創新性強的行業相對較少。一方面,為使創業者更多地選擇創新創業模式,必須使其優勢超過傳統創業模式。稅收制度通過提高傳統創業行業的稅率,使產品和服務市場供需相對平衡,行業收益保持在正常利潤水平上。從而既保證了稅收收入,又不影響傳統創業的發展。另一方面,促使創業者選擇創新創業,主要有兩類驅動因素:一是內在驅動因素,即創業收益。選擇創新創業,主要是因為其收益比傳統創業更加可觀;二是外在驅動因素,包括技術方面和市場需求方面。技術的發展為創新創業提供技術支持,并且科學技術的變革又創造出了新的市場需求,從而為創新創業創造了有利的商業機會。稅收制度通過對創新方面實施降稅率、減免稅等方式,如國家對重點扶持的高新技術企業減按15%的稅率征收企業所得稅、科技型中小企業研發費用加計扣除稅收優惠政策等,促使創業者更多地選擇創新創業模式。

3.3 分類稅收優惠,全方位的創業支持

創業支持主要包括人力、物力和財力等資源的支持。稅收制度通過對不同的納稅人實施不同的稅收優惠政策,如實施重點群體創業稅收扣減政策,包括:退役士兵創業稅收扣減、隨軍家屬和軍隊轉業干部創業免征增值稅、自主創業的大學畢業生從畢業年度起可享受三年稅收減免、海歸回國創業稅收減免等,吸引更多有能力的群體加入創新創業的大軍。為促進各種創業孵化基地的建設,稅收制度通過對創業就業平臺實施優惠政策,如國家級和省級科技企業孵化器、大學科技園、國家備案的眾創空間免征房產稅和城鎮土地使用稅,其向在孵對象提供孵化服務所取得的收入免征增值稅等,為創新創業搭建更多的平臺。創業初期最需要的是創業資金。稅收制度通過對提供資金、非貨幣性資產投資助力的創投企業、金融機構等給予稅收優惠,如創投企業投資未上市的中小高新技術企業按比例抵扣應納稅所得額;以非貨幣性資產對外投資確認的非貨幣性資產轉讓所得分期繳納企業所得稅或個人所得稅;金融機構向農戶、小微企業及個體工商戶小額貸款利息收入免征增值稅等,引導更多的資源向創業企業傾斜。

4 結論與建議

綜上所述,稅收制度主要從稅率、減免稅和納稅期限三個基本要素影響創新創業。稅率不能一刀切,過高的稅率會減少創業收益,降低相關人群的創業積極性;過低的稅率,企業有較高的盈余,反而沒有創新的動力。因此,需制定合理的稅率制度,既能保證政府的財政收入,又能激發企業創新的積極性。

減免稅優惠政策對創新創業的效果比較好,能夠對不同的創業者、不同的行業、不同的生命周期等實施有針對性的減免稅措施,有的放矢,負作用較少。但是,優惠政策的類型繁多,創業者不易掌握,難以利用,建議增加稅收減免優惠政策提醒服務和創業相關政策咨詢服務。

納稅期限是確定結算應納稅款的期限和繳納稅款的期限。目前,關于納稅期限的規定一般是固定的。如企業所得稅在月份或者季度終了后15日內預繳,年度終了后5個月內匯算清繳,多退少補;增值稅的納稅期限分別為1日、3日、5日、10日、15日、1個月或者1個季度,按日為納稅期限的自期滿之日起5日內預繳稅款、次月1日起15日內申報納稅并結清上月應納稅款,按月或季為納稅期限的自期滿之日起15日內申報納稅,等等。而針對創新創業延期納稅的政策非常少,建議可通過稅收優惠政策對新創企業延長繳納稅款的期限,以提高創業的成功率和存活率。

【參考文獻】

【1】周成軍.大學生思想政治教育與創新創業[M].北京:光明日報出版社,2016.

【2】[美]杰弗里·蒂蒙斯,小斯蒂芬·斯皮內利.創業學[M].周偉民,呂長春,譯.北京:人民郵電出版社,2007.

【3】陳昌龍.財政與稅收[M].北京:北京交通大學出版社,2016.

【4】中文互聯網數據資訊網.麥可思:2019年中國大學生就業報告[EB/OL].http://www.199it.com/archives/930684.html,2019-08-29/2020-06-05.

【5】互聯網分析沙龍.2016年中國大學生就業報告:大學生自主創業比例持續上升[EB/OL].https://www.sohu.com/a/82914603_118540,2016-06-13/2020-06-05.

【6】廣州市市場監督管理局.2019年廣州市市場主體發展情況[EB/OL].http://scjgj.gz.gov.cn/zwgk/sjfb/sjfx/content/post_5668817.html,2020-02-18/2020-06-05.

猜你喜歡

知音勵志·社科版(2016年9期)2016-11-09 08:13:44

商(2016年27期)2016-10-17 04:43:02

今傳媒(2016年9期)2016-10-15 22:42:56

大學教育(2016年9期)2016-10-09 07:57:56