福建省土地財(cái)政區(qū)域差異研究

2020-10-10 16:49:40龔麗貞

關(guān)鍵詞:差異

龔麗貞

(莆田學(xué)院,福建 莆田351100)

0 引言

伴隨著工業(yè)化和城市化進(jìn)程的持續(xù)推進(jìn)、土地“招拍掛”政策的實(shí)施,許多地方的土地出讓收入居高不下,尤其是東南沿海省市,如杭州,連續(xù)幾年土地出讓收入超過2000億,位居全國(guó)之冠。福州作為2019年土地出讓收入增幅最大的城市,其土地出讓收入已超過1000億。而除土地出讓收入之外,土地相關(guān)稅收收入、土地抵押收入等也都是土地財(cái)政構(gòu)成的重要部分,因此,總體上各地區(qū)的土地財(cái)政依賴度比實(shí)際所見要更高。不過,不同地區(qū)的土地財(cái)政又有所不同。王玉波和唐瑩[1]認(rèn)為全國(guó)31省(市)的土地財(cái)政情況可以劃分為五種集群類型。吳非[2]發(fā)現(xiàn)東西部地區(qū)土地財(cái)政依賴的發(fā)展是由升轉(zhuǎn)降,而中部地區(qū)沒有出現(xiàn)下降的趨勢(shì)。鄒秀清[3]發(fā)現(xiàn)全國(guó)各地的土地財(cái)政存在明顯差異,并且這一差異總體呈波動(dòng)下降態(tài)勢(shì)。湯旖璆[4]認(rèn)為我國(guó)不同區(qū)域土地財(cái)政發(fā)展?fàn)顩r可以分為四個(gè)階段。東方[5]發(fā)現(xiàn)我國(guó)土地財(cái)政整體差異逐年下降、橫向差異下降較慢、縱向差異下降較快,地區(qū)間土地財(cái)政差異越來越大。王玉波[6]根據(jù)土地財(cái)政與城市用地規(guī)模的關(guān)系緊密度將31省(市)劃分為高度、中度和低度3個(gè)區(qū)域。針對(duì)不同地區(qū)土地財(cái)政雖然存在差異,但總體處于較高程度的事實(shí),許多學(xué)者認(rèn)為當(dāng)前土地財(cái)政面臨轉(zhuǎn)型的必要。張平[7]提出我國(guó)地方政府“雖然基本走在可持續(xù)的財(cái)政路上”,但整體現(xiàn)狀不容樂觀,地方財(cái)政的長(zhǎng)期可持續(xù)要求地方經(jīng)濟(jì)至少保持9%的增長(zhǎng)。李勇剛和高波[8]認(rèn)為當(dāng)前我國(guó)土地財(cái)政程度還處于對(duì)經(jīng)濟(jì)增長(zhǎng)起積極作用的區(qū)間內(nèi),但若土地財(cái)政持續(xù)過快增長(zhǎng)則將對(duì)經(jīng)濟(jì)增長(zhǎng)產(chǎn)生阻力。段龍龍和胡春[9]指出東部地區(qū)土地財(cái)政程度較高,急需建立適當(dāng)?shù)耐恋刎?cái)政代償機(jī)制助推新型城鎮(zhèn)化的發(fā)展,中西部地區(qū)土地財(cái)政程度還比較低,可以繼續(xù)提取土地出讓收入支持城鎮(zhèn)化發(fā)展。

總體而言,目前大部分文獻(xiàn)對(duì)土地財(cái)政的研究集中于全國(guó)或東中西等大區(qū)域?qū)用妫^少關(guān)注省級(jí)層面的土地財(cái)政具體情況。而正如已有文獻(xiàn)所揭示,不同區(qū)域的土地財(cái)政狀況可存在顯著差異,東部區(qū)域內(nèi)部各省市之間,如上海、浙江和福建之間也可能存在較大差異,在發(fā)展階段、影響因素、轉(zhuǎn)型路徑方面都可能有所不同,因此有必要在省級(jí)層面甚至市級(jí)層面對(duì)土地財(cái)政的具體情況展開具體分析,直入基層層面分析目前土地財(cái)政的實(shí)際情況,在此基礎(chǔ)上提出更有針對(duì)性的轉(zhuǎn)型建議,為此,本文將對(duì)福建省的土地財(cái)政情況展開分析。

1 福建省土地財(cái)政現(xiàn)狀

廣義的土地財(cái)政收入一般包括以下五部分:土地使用權(quán)出讓、出租和轉(zhuǎn)讓收入(主要是土地出讓收入),土地直接稅收入(主要是城鎮(zhèn)土地使用稅、土地增值稅、耕地占用稅、契稅和房產(chǎn)稅),土地間接稅收入(主要是房地產(chǎn)業(yè)和建筑業(yè)的相關(guān)稅收),土地抵押收入和土地相關(guān)收費(fèi)。由于后三部分?jǐn)?shù)據(jù)難以獲得,這里在估算土地財(cái)政規(guī)模時(shí)將不考慮該部分。除特別說明外,文中所有數(shù)據(jù)來自歷年《中國(guó)國(guó)土資源年鑒》、《福建統(tǒng)計(jì)年鑒》和《福建財(cái)政年鑒》。

1.1 土地出讓收入

圖1 顯示,隨著土地出讓均價(jià)的節(jié)節(jié)攀升(主要是商住用地價(jià)格快速上漲),1999-2017年全省土地出讓收入大幅上升,從1999年的12.57億增加到2017年的1995億元,其與地方一般預(yù)算收入的比值也從6%增加至71%,其中2007年和2010年比值均接近1,即土地出讓收入接近或超過地方一般預(yù)算收入,可見地方土地財(cái)政程度之高。

圖1 1999-2017年福建省土地出讓收入情況

1.2 土地直接稅收入

土地直接稅包括城鎮(zhèn)土地使用稅、土地增值稅、耕地占用稅、契稅和房產(chǎn)稅。表1顯示,2000-2017年福建省土地直接稅總收入大幅上升,在地方一般預(yù)算收入中所占比重由7.9%上升到20.69%。土地直接稅各項(xiàng)收入中,增長(zhǎng)最快的是土地增值稅,年均增長(zhǎng)率高達(dá)50%,遠(yuǎn)超其他稅種,占福建省一般預(yù)算收入的比重迅速上升,成為土地直接稅的主要來源。土地增值稅的超速增長(zhǎng)與城市化進(jìn)程的快速推進(jìn)和房地產(chǎn)市場(chǎng)的繁榮發(fā)展高度相關(guān)。2017年福建省城鎮(zhèn)化率達(dá)到64.8%,商品房平均銷售價(jià)格9746元/平方米,同期全國(guó)城鎮(zhèn)化率為58.5%,商品房平均銷售價(jià)格7892元/平方米。此外,由于主要發(fā)生在土地出讓、土地轉(zhuǎn)讓、房地產(chǎn)銷售和二手房轉(zhuǎn)讓等交易環(huán)節(jié),房地產(chǎn)市場(chǎng)和土地市場(chǎng)的繁榮也促進(jìn)了土地直接稅中契稅收入的快速增長(zhǎng),契稅已發(fā)展成土地直接稅中僅次于土地增值稅的第二大稅種。

2 福建省九城市土地財(cái)政差異分析

2.1 九城市土地財(cái)政基本情況

福建省包括福州、廈門、莆田、三明、泉州、漳州、南平、龍巖、寧德9個(gè)城市,其中廈門市是副省級(jí)城市,其他8個(gè)是地級(jí)市。9城當(dāng)中,地處沿海的福州、廈門、泉州經(jīng)濟(jì)相對(duì)發(fā)達(dá)。如前所述,可獲得數(shù)據(jù)的土地財(cái)政收入主要包括土地出讓收入和土地直接稅收入,同時(shí),由于2000年之前部分城市的土地直接稅收入數(shù)據(jù)無(wú)法獲得,因此這里通過考察2001-2017年上述9城市的土地出讓收入和土地直接稅收入之和及其比重來分析各地區(qū)土地財(cái)政的差異情況。

表1 2000-2017年福建省土地直接稅收入情況(單位:億元)

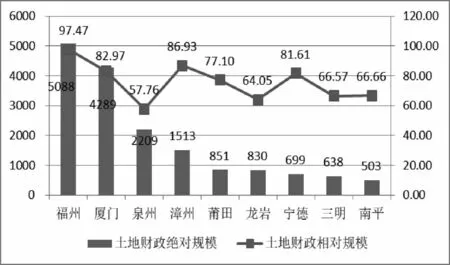

首先,對(duì)每個(gè)城市,采用2001-2017年土地出讓收入和土地直接稅收入的總和來衡量土地財(cái)政絕對(duì)規(guī)模。圖2顯示,2001-2017年,福建各城市土地財(cái)政收入差異較大。2001-2017年,福州和廈門遙遙領(lǐng)先,這2個(gè)城市2017年的土地財(cái)政收入總和均超過4000億,泉州和漳州次之,其土地財(cái)政總收入均在1500-2500億之間,其他5個(gè)城市2017年的土地財(cái)政收入總和均不超過1000億。事實(shí)上,2017年各地區(qū)生產(chǎn)總值數(shù)據(jù)顯示,福州和廈門兩市GDP位居全省第二、三名,人均GDP則位居全省前兩名,泉州和漳州的GDP分別位居全省第一和第四名。由此說明,經(jīng)濟(jì)越發(fā)達(dá)的地區(qū)其土地財(cái)政收入的絕對(duì)規(guī)模越大。

其次,對(duì)每個(gè)城市,先計(jì)算每年度土地出讓收入和土地直接稅收入之和與地方一般預(yù)算收入之比,再用2001-2017年的這些比值的平均值來衡量各地區(qū)土地財(cái)政的相對(duì)規(guī)模。圖2顯示,福建9市中福州市的土地財(cái)政相對(duì)規(guī)模最高,2001-2017年其平均比值超過95%,漳州、廈門、寧德平均比值均在80%以上,其他地區(qū)稍遜一籌。平均占比最低的卻是全省GDP總量最大的泉州市,這與泉州市的產(chǎn)業(yè)結(jié)構(gòu)有關(guān)。事實(shí)上,在福州、廈門、泉州3個(gè)城市中,泉州市GDP總量最高,但是其發(fā)展模式有所不同,它是工業(yè)強(qiáng)市,房地產(chǎn)業(yè)發(fā)達(dá)程度遠(yuǎn)不如福州和廈門,因此,其土地出讓收入相對(duì)較少。

圖2 2001-2017福建9城土地財(cái)政的絕對(duì)規(guī)模和相對(duì)規(guī)模

2.2 福建省九城市土地財(cái)政聚類分析

上文從土地財(cái)政絕對(duì)規(guī)模和相對(duì)規(guī)模兩個(gè)方面度量了各地區(qū)的土地財(cái)政程度,兩個(gè)維度的衡量得出不同的結(jié)果。為此,采用聚類分析方法,同時(shí)考慮上述兩個(gè)指標(biāo),對(duì)各地區(qū)的土地財(cái)政程度進(jìn)行綜合度量。

2.2.1 聚類分析法簡(jiǎn)介

常用的分類方法是人為確定分類標(biāo)準(zhǔn)或者分界線,以此對(duì)各樣本點(diǎn)進(jìn)行分類。聚類分析則是計(jì)算樣本點(diǎn)之間的客觀“距離”,根據(jù)各樣本點(diǎn)間“距離”的遠(yuǎn)近對(duì)樣本進(jìn)行分類。對(duì)樣本點(diǎn)間“距離”的計(jì)算方法有很多,如歐式距離、平方歐式距離、Block距離、Minkovski距離等。這里采用離差平方和法(又稱為Ward法)計(jì)算類間距離,用平方歐氏距離計(jì)算同一類中的點(diǎn)間距離。

2.2.2 變量說明

選擇福建省9城市2001-2017年的數(shù)據(jù)作為分析對(duì)象。主要涉及兩個(gè)指標(biāo),一個(gè)是土地財(cái)政絕對(duì)規(guī)模,采用2001-2017年各市土地出讓收入和土地直接稅收入總和來衡量;另一個(gè)是土地財(cái)政相對(duì)規(guī)模,對(duì)每個(gè)城市,先計(jì)算每年度土地出讓收入和土地直接稅收入之和與地方一般預(yù)算收入之比,再用2001-2017年這些比值的平均值來衡量。

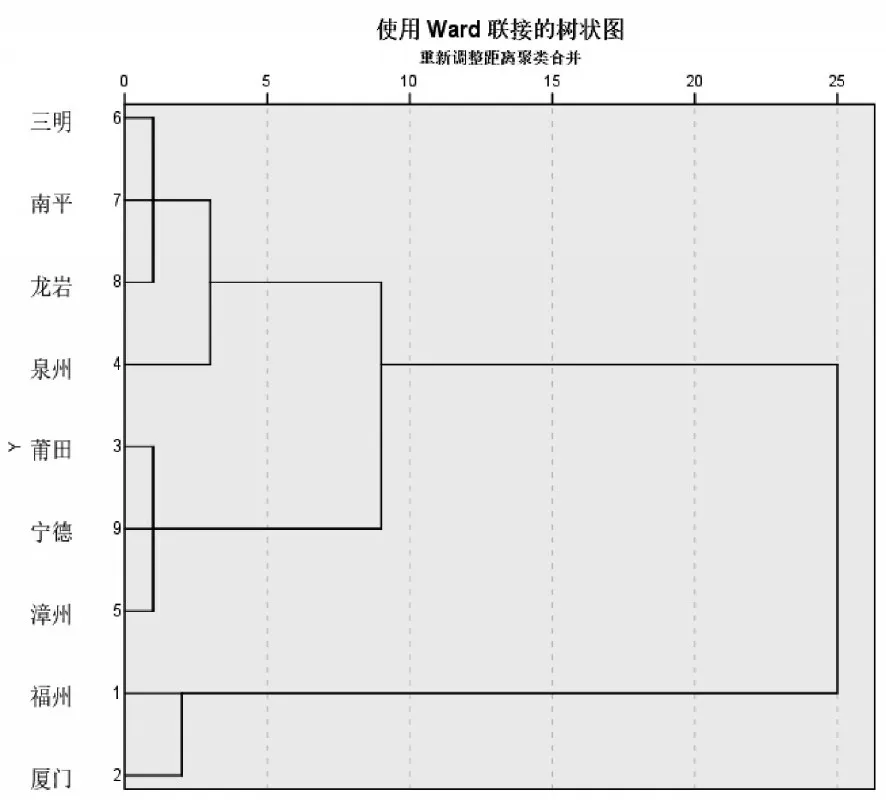

2.2.3 層次聚類結(jié)果

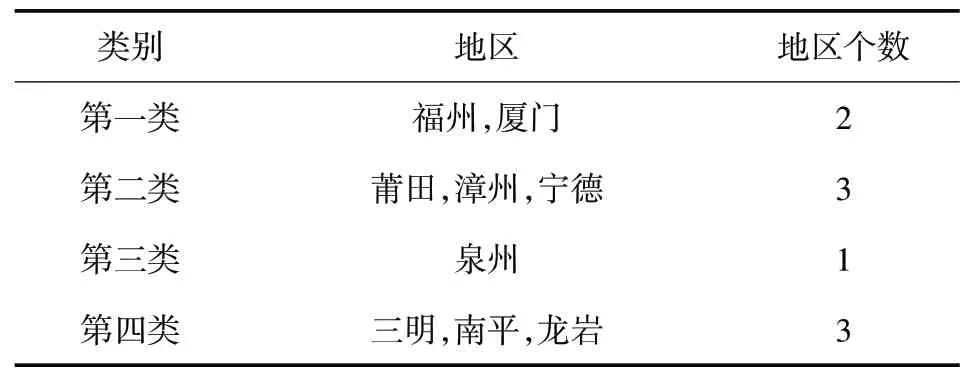

聚類分析的樹狀圖如圖3所示。圖3第一行顯示,這里是采用Ward法(即常用的離差平方和方法)計(jì)算類間距離,第二行下面的標(biāo)尺顯示的是類別合并的相對(duì)距離,即把類別間的最大距離視為相對(duì)距離25,其余的類間距離按比例換算成25以內(nèi)的相對(duì)距離。圖中左側(cè)第一列是參加聚類的9個(gè)城市,第2列是9個(gè)地區(qū)的編號(hào),各連接實(shí)線的長(zhǎng)短表示類別之間相對(duì)距離的遠(yuǎn)近,該圖提供了所有可能的分類結(jié)果。根據(jù)實(shí)際情況把9個(gè)城市分成4類,具體分類情況如表2所示。

圖3 聚類分析樹狀圖

根據(jù)表2的分類結(jié)果,對(duì)各類別所屬城市的兩個(gè)指標(biāo)進(jìn)行進(jìn)一步的描述統(tǒng)計(jì),結(jié)果如表3所示。表3 顯示,在土地財(cái)政絕對(duì)規(guī)模方面,4類城市的平均值分別為4688.56億、1021.01億、2208.55億和656.91億元,在土地財(cái)政相對(duì)規(guī)模方面,4類城市的平均值分別為90.22%、81.88%、57.76%和65.76%,說明不同類別在兩指標(biāo)的平均取值上存在明顯差異,由此初步判斷這種分類方法(分成4類)是比較合理的。

表2 九城市分成4類時(shí)的層次聚類結(jié)果

表3 各類別2個(gè)指標(biāo)的描述統(tǒng)計(jì)報(bào)告

表4 不同類別2項(xiàng)指標(biāo)的方差分析表

采用方差分析進(jìn)一步檢驗(yàn)不同類別的各變量之間是否存在顯著差異,結(jié)果如表4所示。表4顯示,兩個(gè)F檢驗(yàn)統(tǒng)計(jì)量都在1%水平上顯著,說明各變量在不同類別間的取值確實(shí)存在統(tǒng)計(jì)上的顯著差異,進(jìn)一步驗(yàn)證了把9個(gè)城市分成4類的合理性。對(duì)各城市的歸類解釋如下。

第一類城市(福州和廈門)在土地出讓收入的絕對(duì)規(guī)模和相對(duì)規(guī)模上均明顯高于其他3個(gè)類別的城市,屬于土地財(cái)政的高度依賴區(qū)。福州和廈門是福建省內(nèi)經(jīng)濟(jì)最發(fā)達(dá)、房地產(chǎn)業(yè)最繁榮的兩個(gè)城市。根據(jù)各年度福建統(tǒng)計(jì)年鑒的數(shù)據(jù),2002-2017年間福州市房地產(chǎn)投資與地區(qū)生產(chǎn)總值之比的平均值為19.74%,廈門市則為17.48%,其他7個(gè)城市該值均不超過13%。因此,這兩個(gè)城市土地財(cái)政的高度依賴性與其房地產(chǎn)業(yè)的繁榮密切相關(guān)。

第二類城市(莆田,漳州和寧德)土地出讓收入的絕對(duì)規(guī)模相對(duì)于第一類和第三類地區(qū)而言并不高,但其相對(duì)規(guī)模卻比較高,僅次于第一類地區(qū),因此第二類地區(qū)屬于土地財(cái)政相對(duì)依賴度較高的地區(qū)。事實(shí)上,莆田、漳州和寧德2002-2017年間房地產(chǎn)投資與地區(qū)生產(chǎn)總值之比的平均值分別為12.54%、10.85%和9.37%,僅次于福州和廈門。相對(duì)發(fā)達(dá)的房地產(chǎn)業(yè)直接推動(dòng)了土地財(cái)政相對(duì)依賴度的提高。

第三類城市(泉州)土地出讓收入的絕對(duì)規(guī)模遠(yuǎn)高于第二和第四類地區(qū),但其相對(duì)規(guī)模卻比較低,是4類地區(qū)中最低的一類,屬于土地財(cái)政相對(duì)依賴度中等的地區(qū)。泉州市是福建省內(nèi)經(jīng)濟(jì)發(fā)達(dá)程度僅次于福州和廈門的城市,但其產(chǎn)業(yè)結(jié)構(gòu)與福州、廈門差別較大。福州和廈門都已進(jìn)入第三產(chǎn)業(yè)主導(dǎo)的階段,2017年福州、廈門第三產(chǎn)業(yè)增加值占比分別為52.37%、57.82%,泉州卻還處于第二產(chǎn)業(yè)為主的發(fā)展階段,2017年泉州市二三產(chǎn)業(yè)增加值占比分別為57.94%和39.51%。因此,工業(yè)化發(fā)展的不同階段是地方財(cái)政總收入來源結(jié)構(gòu)不同的重要因素之一。此外,泉州市房地產(chǎn)投資占比較低,2002-2017年間泉州市房地產(chǎn)投資與地區(qū)生產(chǎn)總值之比的平均值為6.79%,遠(yuǎn)低于福州和廈門。若以2017年數(shù)據(jù)看,2017年泉州市房地產(chǎn)投資與GDP之比為9.28%,而福州、廈門分別為23.91%和20.22%。因此,泉州市特殊的產(chǎn)業(yè)結(jié)構(gòu)導(dǎo)致其土地財(cái)政依賴度相對(duì)低于省內(nèi)其他沿海發(fā)達(dá)城市。

第四類中城市(三明、南平和龍巖)土地出讓收入的絕對(duì)規(guī)模是4類中最低的,但其相對(duì)規(guī)模卻高于第三類地區(qū),屬于土地財(cái)政相對(duì)依賴度中等偏高的地區(qū)。與其他城市相比,它們有一些共同的特點(diǎn):首先,它們都是內(nèi)陸非沿海城市,經(jīng)濟(jì)發(fā)達(dá)程度與福州、廈門和泉州無(wú)法相比;其次,在產(chǎn)業(yè)結(jié)構(gòu)方面,這3個(gè)城市的典型特征是第一產(chǎn)業(yè)較發(fā)達(dá),第三產(chǎn)業(yè)較不發(fā)達(dá),3個(gè)城市的第一產(chǎn)業(yè)占比均超過10%(特別是南平市,2017年其第一產(chǎn)業(yè)占比達(dá)到17.2%),其中2個(gè)城市的第三產(chǎn)業(yè)占比均不超過40%;最后,它們的房地產(chǎn)開發(fā)投資占比均不高,2002-2017年間3個(gè)城市的房地產(chǎn)投資與地區(qū)生產(chǎn)總值之比的平均值均不超過8.2%,略高于泉州,明顯低于其他沿海城市。

3 結(jié)論和建議

當(dāng)前中國(guó)已進(jìn)入工業(yè)化和城鎮(zhèn)化后期階段,各區(qū)域正處于分化發(fā)展的重要博弈期,此時(shí)東南沿海地區(qū)的土地財(cái)政居高不下,引發(fā)各界關(guān)注。對(duì)福建省9城市的分析顯示,福建省整體土地財(cái)政依賴度偏高。具體分城市看,9個(gè)城市可以分成4類,按程度由高到低分別為土地財(cái)政的高度依賴區(qū)(福州、廈門)、較高依賴區(qū)(莆田、漳州和寧德)、中等偏高依賴區(qū)(三明、南平和龍巖)和中等依賴區(qū)(泉州)。鑒于不同地區(qū)土地財(cái)政程度的顯著性差異及其與地方產(chǎn)業(yè)結(jié)構(gòu)的高度相關(guān)性,在對(duì)地方進(jìn)行宏觀調(diào)控、促進(jìn)土地財(cái)政轉(zhuǎn)型發(fā)展時(shí),應(yīng)當(dāng)有針對(duì)性地分類施策,特別是前兩類城市要重點(diǎn)調(diào)控。第一,對(duì)于土地財(cái)政的高度依賴區(qū),從產(chǎn)業(yè)結(jié)構(gòu)健康發(fā)展的角度出發(fā),應(yīng)著重產(chǎn)業(yè)結(jié)構(gòu)調(diào)整,抑制當(dāng)?shù)胤康禺a(chǎn)價(jià)格的過快上漲,降低房地產(chǎn)投資在經(jīng)濟(jì)中的相對(duì)比重;第二,對(duì)于土地財(cái)政依賴較高的地區(qū),要綜合考慮產(chǎn)業(yè)結(jié)構(gòu)的健康發(fā)展和地方經(jīng)濟(jì)發(fā)展的可持續(xù)性,既要控制房地產(chǎn)投資,也要注意提高地方財(cái)政收入中穩(wěn)定的稅收收入的比重,如通過推動(dòng)房產(chǎn)稅征收試點(diǎn)等辦法,把一次性的、不穩(wěn)定的土地出讓收入轉(zhuǎn)換為長(zhǎng)期的、穩(wěn)定的稅收收入;第三,對(duì)于土地財(cái)政依賴中等和依賴偏高地區(qū),在當(dāng)今的城市群和都市圈時(shí)代,應(yīng)著重防止土地財(cái)政依賴度繼續(xù)上升,妨礙當(dāng)?shù)禺a(chǎn)業(yè)結(jié)構(gòu)的優(yōu)化升級(jí)的問題。

猜你喜歡

英語(yǔ)世界(2023年10期)2023-11-17 09:19:16

汽車實(shí)用技術(shù)(2022年10期)2022-06-09 11:16:58

音樂探索(2022年2期)2022-05-30 21:01:37

收藏界(2019年3期)2019-10-10 03:16:40

小天使·一年級(jí)語(yǔ)數(shù)英綜合(2019年8期)2019-08-27 02:23:00

中國(guó)特種設(shè)備安全(2018年11期)2019-01-08 02:08:32

小學(xué)科學(xué)(學(xué)生版)(2018年7期)2018-08-13 09:33:04

中國(guó)非營(yíng)利評(píng)論(2017年1期)2017-11-09 03:09:10

海外華文教育(2017年8期)2017-11-07 04:42:02

現(xiàn)代語(yǔ)文(2016年21期)2016-05-25 13:13:50

廊坊師范學(xué)院學(xué)報(bào)(自然科學(xué)版)2020年3期

廊坊師范學(xué)院學(xué)報(bào)(自然科學(xué)版)2020年3期

- 廊坊師范學(xué)院學(xué)報(bào)(自然科學(xué)版)的其它文章

- 基于《自動(dòng)控制原理》期末考試軟件的課程考核改革

- 基于案例教學(xué)的統(tǒng)計(jì)建模課程教學(xué)研究

- 測(cè)繪工程專業(yè)畢業(yè)要求達(dá)成度和三級(jí)認(rèn)證等級(jí)評(píng)價(jià)指標(biāo)設(shè)計(jì)

- 基于移動(dòng)互聯(lián)網(wǎng)平臺(tái)的線上教學(xué)評(píng)價(jià)體系構(gòu)建

- 高等數(shù)學(xué)中求函數(shù)極值的教學(xué)案例

——攀巖問題 - 混合式教學(xué)模式在概率論與統(tǒng)計(jì)課程中的應(yīng)用探究