新能源上市公司財務危機預警研究

——基于修正的Z-Score模型

2020-10-12 10:31:16賀瑜丹李英艷周悅

九江職業技術學院學報 2020年3期

賀瑜丹,李英艷,周悅

(南京交通職業技術學院,江蘇南京 210023)

在傳統能源供應日益緊張、環境保護壓力日益增大的背景下,新能源行業的發展成為我國能源成長的核心動力。目前我國新能源行業仍處于發展階段,相應的風險防控系統并不健全,在經營過程中面臨諸多風險,企業的發展面臨嚴峻挑戰。為了保障新能源產業平穩、安全、持續發展,新能源企業需建立有效的財務危機預警模型,對自身的財務風險加以適時監控并采取風險防控措施,以防范財務危機的發生。

一、Z-Score模型

愛德華·奧爾曼于一九六八年提出了Z-Score模型, 用來判斷企業的財務狀況,預測企業發生破產的可能性大小。Z-Score模型的基本理念是基于多個財務變量構建多元判別分析模型,利用計算得出的Z值來預測企業是否會發生財務危機。Z-Score模型的一般表達式為:

Z=a1X1+a2X2+…+anXn

(1)

其中,Z是判別值,X1,X2…Xn代表財務變量,a1,a2…an為判別系數。

二、新能源上市公司財務危機預警研究

(一)研究樣本的選擇

我國大多數學者以“因財務狀況異常而被特別處理”作為企業陷入財務危機的標志,但也有一些學者持有不同的判別標準。段然(2017)提出無論鋼鐵上市公司被實施特別處理,還是凈利潤或利潤總額為負數,都應被界定為發生了財務危機。岑慧(2018)提出創業板上市公司危機界定標準為:一是連續兩個會計年度的凈利潤為負,二是最近一個會計年度期末凈資產為負,三是審計報告為非標準意見,四是營業利潤增長率連續三年為負。吳慶賀、唐曉華、林宇(2019)在《創業板上市公司財務危機的識別與預警》一文中,將陷入財務危機的識別標準界定為:一是最近一個會計年度扣除非經常性損益的凈利潤為負,二是最近一個會計年度期末凈資產增長率為負。

截至2020年4月30日,依據新浪股票新能源概念板塊信息披露,71家新能源上市公司中“因財務狀況異常而被特別處理”的公司只有4家,危機公司樣本數量較少。因此本文借鑒學者們的研究經驗,以兩種情況來判別新能源上市公司是否陷入財務危機:一是因財務狀況異常而被特別處理,二是最近一個會計年度扣除非經常性損益的凈利潤為負值。依據該標準,71家新能源上市公司中有19家被判別為財務危機公司,其余52家為非財務危機公司。本文隨機選擇其中32家公司(其中財務危機公司、非財務危機公司各16家)構建新能源上市公司財務危機預警模型。建模樣本如表1所示。

表1 建模樣本

(二)樣本數據來源

根據我國上市公司年報披露制度,本文利用T-2(2018年的財務數據)來構建預警模型。文中的財務數據均來源于新浪財經。

(三)財務指標變量的選取

宋寶珠(2014)從成長能力、盈利能力、償債能力、營運能力、研發能力、現金流量六個方面構建創業板上市公司財務危機預警模型指標體系。吳慶賀、唐曉華、林宇(2019)從盈利能力、現金流量、營運能力、成長能力和償債能力五個方面挑選了31個財務指標構建模型。本文則在前人研究的基礎上并結合新能源上市公司業績綜合評價指標體系,從償債能力、盈利能力、營運能力、發展能力、現金流量五個方面選取了17個財務指標。具體指標名稱及計算如表2所示。

(四)樣本數據非參數檢驗

本文所選樣本分別屬于財務危機組和非財務危機組。為確定兩組之間是否存在顯著差異,需對這兩組樣本進行非參數檢驗。本文采用曼-惠特尼U檢驗法(Mann-Whitney U)進行非參數檢驗。檢驗過程中,用符號“0”代表非財務危機組,符號“1”代表財務危機組。

1.償債能力指標進行非參數檢驗。本文選取流動比率等5個指標來分析新能源上市公司的償債能力對財務狀況的影響。償債能力指標非參數檢驗結果如表3、表4所示。

從表3可以看出,非財務危機組的償債能力數值優于財務危機組,顯然財務危機組將來面臨財務風險可能性更高。表3、表4顯示,現金比率、資產負債率這兩個指標的秩均值存在較大差異,且兩者的顯著性水平均低于0.05。這表明兩個指標在兩組之間存在著比較明顯的差異,會影響新能源上市公司的財務狀況。

表2 預警研究指標初選

表3 償債能力指標秩統計

表4 償債能力指標非參數檢驗統計量a

表中符號說明:a. 分組變量之財務狀況;b. 沒有對結果進行修正。下表相同。

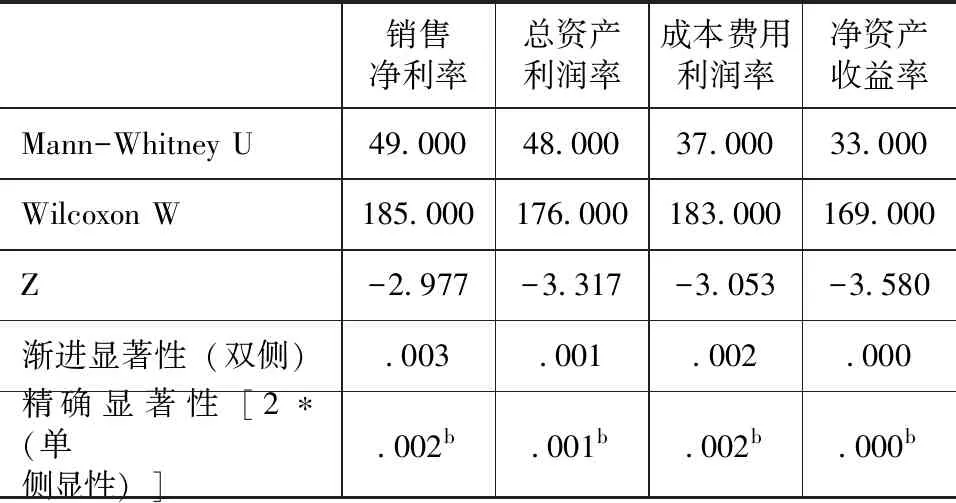

2.盈利能力指標進行非參數檢驗。本文選取銷售凈利率等4個指標來分析新能源上市公司的盈利能力對財務狀況的影響。盈利能力指標非參數檢驗結果如表5、表6所示。

表5 盈利能力指標秩統計

表6 盈利能力非參數檢驗統計量a

從表5可以看出,非財務危機組的盈利能力數值顯著優于財務危機組,表明非財務危機組的獲利能力強于財務危機組。表5、表6結果顯示,4個盈利能力指標的秩均值差異顯著,顯著性水平均低于0.05。這表明四個指標在兩組之間存在著比較明顯的差異,會影響新能源上市公司的財務狀況。

3.營運能力指標進行非參數檢驗。本文選取存貨周轉率等3個指標來分析新能源上市公司的營運能力對財務狀況的影響。營運能力指標非參數檢驗結果如表7、表8所示。

從表7可以看出,非財務危機組的存貨周轉率、總資產周轉率數值優于財務危機組,但固定資產周轉率低于財務危機組。表7、表8的結果顯示,3個營運能力指標秩均值差距不明顯,但3個指標的顯著性水平均高于0.05,這表明三個指標在兩組之間沒有太大的差異,不太會影響新能源上市公司的財務狀況。

表7 營運能力指標秩統計

表8 營運能力指標非參數檢驗統計量a

4.發展能力指標進行非參數檢驗。本文選取主營業務收入增長率、凈資產增長率這2個指標來分析新能源上市公司發展能力對財務狀況的影響。發展能力指標非參數檢驗結果如表9、表10所示。

表9 發展能力指標秩統計

表10 發展能力指標非參數檢驗統計量a

從表9可以看出,非財務危機組的發展能力數值顯著優于財務危機組,表明非財務危機公司在擴大規模、壯大自身實力等方面具有較強的潛在能力,企業的持續生存能力強。表9、表10的結果顯示主營業務收入增長率、凈資產增長率的秩均值存在顯著差距,2個指標的顯著性水平均低于0.05,這2個指標在兩組之間存在著比較明顯的差異,會影響新能源上市公司的財務狀況。

5.現金流量指標進行非參數檢驗。本文選取銷售現金比率等3個指標來分析新能源上市公司現金流量對財務狀況的影響。現金流量指標非參數檢驗結果如表11、表12所示。

表11 現金流量指標秩統計

表12 現金流量指標非參數檢驗統計量a

表11的數據反映非財務危機組的現金流量指標數值顯著優于財務危機組,非財務危機公司的當期主營業務收入資金回籠能力強、企業經營活動所產生的現金流量可以償還流動負債的程度高,非財務危機公司的財務狀況、運行健康程度都優于財務危機公司。表11、表12的結果顯示,資產的經營現金流量回報率、現金流量比率這2個指標的秩均值存在顯著差距,且2個指標的顯著性水平低于0.05。這表明2個指標在兩組存在著較為明顯的差別,會影響新能源上市公司的財務狀況。銷售現金比率顯著性水平大于0.05,表明銷售現金比率不太會影響新能源上市公司的財務狀況。

(五)樣本數據逐步判別分析

通過曼-惠特尼U檢驗法(Mann-Whitney U )檢驗,篩選出現金比率、資產負債率、銷售凈利率、總資產利潤率、成本費用利潤率、凈資產收益率、主營業務收入增長率、凈資產增長率、資產的經營現金流量回報率、現金流量比率10個具有顯著差異的變量,以財務狀況作為因變量,采用 Wilk’s Lambda 對這10個變量進行逐步判別分析。

1.指標變量篩選過程及Wilk’s Lambda判定。在分析中,逐步剔除不合要求的指標,結果如表13所示。

表13 輸入的/刪除的變量a,b,c,d

根據表13所示,主營業務收入增長率、資產負債率、凈資產增長率、資產的經營現金流量回報率等4個指標的sig.值均小于0.05。這表明四個變量在各組間具有顯著性差異,也就是說主營業務收入增長率、資產負債率、凈資產增長率、資產現金流量回報率四個指標均對預構建的Z模型作用顯著。

2.模型的建立。根據SPSS檢驗結果,標準化的典型判別式函數系數如表14所示。

表14 標準化的典型判別式函數系數

根據表14,新能源上市公司修正的Z-Score財務危機預警模型的表達式為:

Z=-0.695X1+0.643X2+0.535X3+0.537X4

(2)

其中,X1為資產負債率,X2為主營業務收入增長率,X3為凈資產增長率,X4為資產的經營現金流量回報率。

(六)Z值臨界點的設定

根據新能源上市公司修正的Z-score模型,計算32家建模樣本公司的Z值,結果如表15所示。

表15 建模樣本的Z值

由表15可知,依據修正的Z-score預警模型計算出來的新能源上市公司的Z值中有研新材的Z值最大為0.0465,金山股份的Z值最小為-0.7276。根據最大值和最小值的差距,將-0.3406作為Z值判別標準,當Z大于-0.3406時,公司財務狀況良好,為非財務危機公司;當Z小于等于-0.3406時,公司財務狀況較差,為財務危機公司。

(七)預警模型預測能力檢驗

1.建模樣本的回代檢驗分析。根據表16建模樣本的Z值,統計建模樣本預測準確率,結果如表16所示。

表16 建模樣本預測準確率

由表16可以看出,基于T-2年數據構建的新能源上市公司修正的Z-score模型預測非財務危機公司的準確度高于財務危機公司的準確度。非財務危機公司預測正確15個,誤判1個,準確率為93.75%;財務危機公司預測正確12個,誤判4個,準確率為75%,綜合準確率為84.375%。由此可見,模型的適用程度比較高。

2.檢驗樣本檢驗分析。從剩余的39家新能源上市公司中任選20家(其中*ST湘電、漳澤電力、精功科技為財務危機公司,其余17家為非財務危機公司)作為檢驗樣本,計算Z值,并統計檢驗樣本預測準確率,結果如表17、18所示。

表17 檢驗樣本Z值

表18 檢驗樣本預測準確率

由表18可以看出,對于檢驗樣本,新能源上市公司修正的Z-score模型預測非財務危機公司的準確度仍高于財務危機公司的準確度。非財務危機公司預測正確14個,誤判3個,準確率為82.35%;財務危機公司預測正確2個,誤判1個,準確率為66.67%,綜合準確率為74.51%。財務危機公司預測準確率低是由于樣本數量少,只有3家,這降低了模型預測準確率。

三、結論

本文利用T-2年的數據構建修正的Z-score財務危機預警模型對建模樣本判斷的綜合正確率為84.375%,對檢驗樣本判斷的綜合正確率為74.51%,可以看出該模型的總體正確率比較高,適用于我國新能源上市公司。但是在對危機公司的預警判斷過程中,無論是建模樣本還是檢驗樣本,預警準確率都較非財務危機公司低。這說明新能源上市公司發生危機受較多因素的影響,在預警分析過程中,需要結合非財務因素進一步分析。

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

活力(2019年15期)2019-09-25 07:21:38

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

瞭望東方周刊(2016年40期)2016-11-02 18:30:31

山西農經(2016年3期)2016-02-28 14:24:03

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04

風能(2015年4期)2015-02-27 10:14:36

風能(2015年4期)2015-02-27 10:14:34

河南科技(2014年23期)2014-02-27 14:19:12