基差回歸策略在期貨市場上的運用探析

2020-10-12 14:12:49劉翼博

中國市場 2020年26期

劉翼博

[摘要]期貨市場在市場經(jīng)濟發(fā)展中發(fā)揮至關重要的作用,起到完善現(xiàn)貨市場,規(guī)避企業(yè)的生產(chǎn)經(jīng)營風險,穩(wěn)定國民經(jīng)濟發(fā)展等作用,并增強了我國在大宗商品國際市場上價格形成中的話語權。而對于廣大投資者來說,期貨市場更是魅力十足,進行投機交易,無不想戰(zhàn)勝市場,但期貨市場瞬息萬變,商品期貨價格難以預測。本文將著眼于基差回歸理論,利用期貨價格處于不合理基差區(qū)間的自我修復現(xiàn)象,尋找較為穩(wěn)定可靠的投機機會。筆者將從該策略的內(nèi)在邏輯、價格回歸方向、策略穩(wěn)定性、風險控制、策略缺點等方面,詳細闡述基差回歸策略在期貨投機中的具體運用,希望投資者能夠真正理解基差回歸的邏輯,從而豐富自己的交易策略。

[關鍵詞]基差回歸;升水;貼水;套利對沖

[DOI]10.13939/j.cnki.zgsc.2020.26.

基差是現(xiàn)貨價格與期貨價格的差,用來描述現(xiàn)貨價格與期貨價格之間的關系。若基差大于0,則表明現(xiàn)貨價格大于期貨價格,即稱現(xiàn)貨升水或者期貨貼水;若基差小于0,則表明期貨價格大于現(xiàn)貨價格,即稱現(xiàn)貨貼水或者期貨升水。由于影響因素的相近,期貨價格與現(xiàn)貨價格往往表現(xiàn)出同升同降的關系,但影響因素又不完全相同,導致兩者的變化幅度也不完全一致。因此,基差可以看成期貨價格與現(xiàn)貨價格之間實際運行變化的動態(tài)指標。合理的基差區(qū)間主要反映現(xiàn)貨和期貨兩個市場之間的運輸成本和持有成本上,而不合理的基差區(qū)間則為投資者提供了較好的投機機會。

1.高基差的產(chǎn)生原因及其回歸的必然性分析

在基差回歸交易策略中,首先要求的條件就是近月合約出現(xiàn)高基差,那么為什么期貨合約會出現(xiàn)高基差?我們知道,現(xiàn)貨價格是商品當下的流通價格,而期貨價格是市場參與者對商品在未來某一時點的預期價格,價格不同也就理所當然。由于基本面的各種因素影響,尤其是一些突發(fā)因素,如農(nóng)產(chǎn)品在生長期突發(fā)災害事件等,使市場對商品在未來某一時點的供需作出偏松或者偏緊的預期,體現(xiàn)在價格上就是期貨價格對現(xiàn)貨價格貼水或者升水,加上資金的炒作追逐,就為高基差產(chǎn)生的推動力。如果基本面風平浪靜,那么基差也就一直保持在合理水平。

隨著交割月份的臨近,高基差是必然要回歸的,主要是因為過高的基差會產(chǎn)生無風險的期現(xiàn)套利機會。試想:你是一位螺紋鋼貿(mào)易商,如果現(xiàn)在螺紋鋼現(xiàn)貨價格是3500,期貨價格是4000,你會怎么做?你會從現(xiàn)貨市場買入螺紋鋼,同時在期貨市場賣出螺紋鋼,反之亦然,這就是期現(xiàn)套利典型模式。這個套利過程就會使螺紋鋼的現(xiàn)貨價格上漲,期貨價格下跌,直至二者的價差回歸至無套利空間的合理水平,這就是基差必然回歸的邏輯分析,也是本交易策略的理論基礎。

2.基差回歸的方向

高基差的回歸分兩種情況:期貨價格向現(xiàn)貨價格靠攏或者現(xiàn)貨價格向期貨價格靠攏。本文主要討論基差回歸策略在投資者投機行為中的運用,故對于像大多數(shù)沒有現(xiàn)貨背景的讀者而言,我們只能交易前者。當發(fā)現(xiàn)某品種的近月合約出現(xiàn)高基差時,我們就需要去研判基差可能以哪種方式回歸。

筆者認為,研判回歸方式的方法較為實用的是證偽法和庫存法。證偽法是指,大宗商品在一些突發(fā)或者重大的多空因素發(fā)生的環(huán)境下,市場資金推動遠期合約的期貨價格與現(xiàn)貨價格發(fā)生比較大的偏離,隨著時間的推移,如果這些因素被逐漸證實,那么必然是現(xiàn)貨價格向期貨價格靠攏,實際上這就是期貨的價格發(fā)現(xiàn)功能。但是如果這些因素被證偽,或者對供求關系的影響遠遠小于起初的預期,此時期貨價格也就理所當然的向現(xiàn)貨價格靠攏。但是證偽法無法量化,只能憑經(jīng)驗、感覺,穩(wěn)定性較差,所以筆者建議的交易策略主要使用庫存法。

庫存法是按照經(jīng)濟學基本規(guī)律,商品的價格取決于供給與需求的相互作用,供給與需求相互作用的結果就是庫存,我們可以根據(jù)庫存的大小來判斷供給與需求的相對強弱。如果某種商品庫存較低,說明市場上供不應求,需求的力量大于供給的力量,在其他條件不變的情況下,商品的價格易漲難跌,反之則易跌難漲。

高基差可分兩種情況,期貨對現(xiàn)貨的高升水和深貼水。期貨高升水即為期貨價格大幅高于現(xiàn)貨價格,如果此時產(chǎn)業(yè)庫存處于高庫存狀態(tài),意味著供過于求,現(xiàn)貨價格在高庫存壓制下很難走強。反之在期貨深貼水時,意味著期貨價格大幅低于現(xiàn)貨價格,如果此時產(chǎn)業(yè)庫存處于低庫存狀態(tài),意味著供不應求,現(xiàn)貨價格在低庫存支撐下很難走弱。在上述這兩種情況下,期貨價格都理應向現(xiàn)貨價格靠攏以完成基差的回歸修復。

當我們得出了基差將以期貨向現(xiàn)貨靠攏的方式完成回歸后,還需要等待入場時機,因為基差有可能會進一步走闊,入場太早除了要承擔額外的風險外,對收益也有影響。入場時機可以使用任何一種技術分析指標給出的轉(zhuǎn)勢信號,均線、MACD、2B都可以。值得注意的是由于使用基差回歸交易策略持倉時間都在數(shù)周以上,尋找開倉機會的時間周期在日線級別即可,無需在分鐘、小時級別上找開倉點。

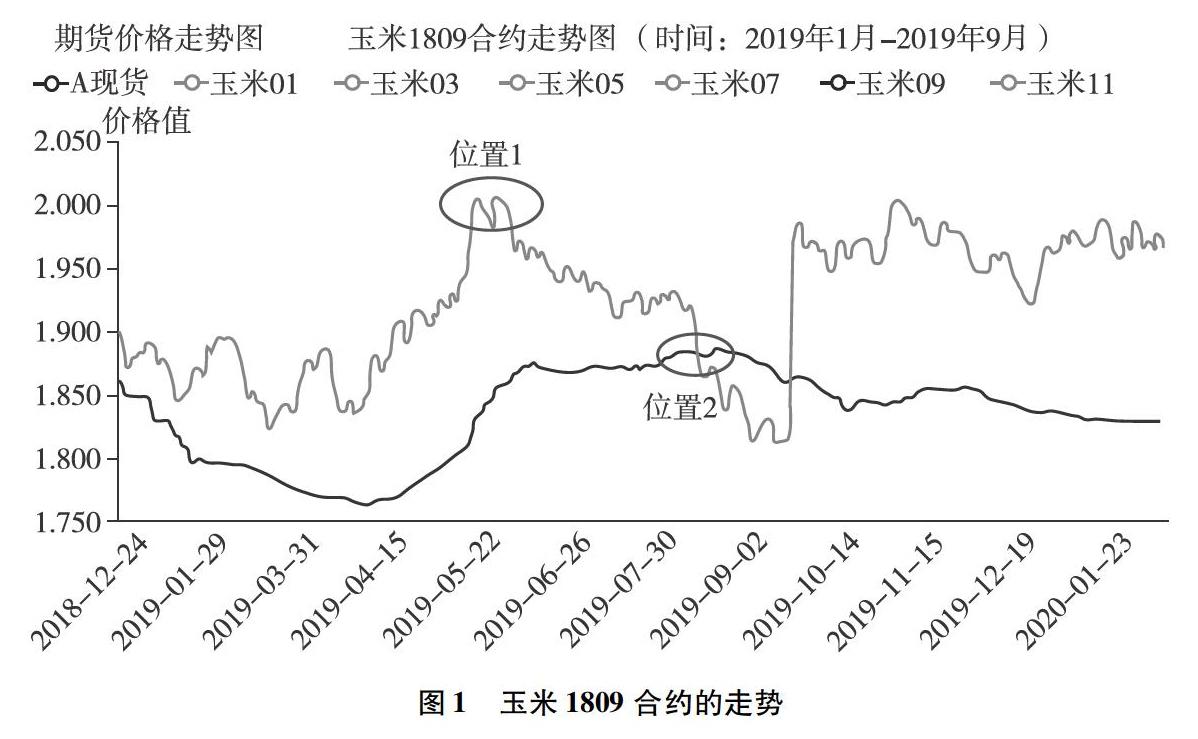

圖1是玉米1809合約的走勢圖。大家都清楚2019年非洲豬瘟疫情對飼料行業(yè)沖擊很大,在飼料利空的大環(huán)境下,如何利用基差回歸策略進行交易?我們先看位置1,在2019年5月下旬,出現(xiàn)了2B形態(tài)。此時,玉米1809合約升水近150點。在非洲豬瘟疫情未見好轉(zhuǎn)的情況下,北方玉米港口庫存近500萬噸(注:2016-2018年同期分別為280萬噸、400萬噸、250萬噸),表明玉米正處于屬于近年同期高庫存狀態(tài)。因此,玉米1909合約在利空大環(huán)境和高庫存的配合下,1809合約價格開始下跌,基差快速回落,并在位置2(2019年8月9日)基差歸零,這是一個典型的基差回歸案例。

至此,筆者就總結出價差回歸交易策略的基本公式:

期貨高升水+現(xiàn)貨高庫存+技術轉(zhuǎn)勢信號-->做空

期貨深貼水+現(xiàn)貨低庫存+技術轉(zhuǎn)勢信號-->做多

3.如何進一步提高策略確定性

上述公式已經(jīng)可以滿足大部分的交易需求,不過為了進一步提高確定性,筆者認為可以加入更多的條件,加入什么條件取決于讀者對產(chǎn)業(yè)基本面的了解和能夠獲得的數(shù)據(jù)。比如我們可以加入一項產(chǎn)業(yè)利潤,當產(chǎn)業(yè)鏈某一個環(huán)節(jié)的利潤很高時,企業(yè)在高利潤驅(qū)使下會加足馬力生產(chǎn),而此環(huán)節(jié)的高利潤就等于產(chǎn)業(yè)鏈下一個環(huán)節(jié)的高成本,如果下一個環(huán)節(jié)不能將高成本向下轉(zhuǎn)移,唯一的結果就是壓縮采購減少生產(chǎn)乃至行業(yè)大面積虧損甚至有破產(chǎn)倒閉情況發(fā)生,導致庫存越來越高,當庫存達到個臨界點時,就必須降價處理,價格下跌,所以高利潤無法長期維持,反之,低利潤也不可能長期維持,于是就有了下面的公式:

期貨高升水+現(xiàn)貨高庫存+高利潤+技術轉(zhuǎn)勢信號-->做空

期貨深貼水+現(xiàn)貨低庫存+低利潤+技術轉(zhuǎn)勢信號-->做多

4.用套利對沖降低風險

期貨的單邊行情在產(chǎn)生高收益的同時也伴隨高風險,即使是基差回歸這種確定性比較高的交易策略也同樣如此,投資者在做任何交易的時候都應該對風險保持足夠的警惕,并盡可能去控制,不可存僥幸心理。跨期套利就是我們通常采用的風控手段。

當近月開始走基差回歸的邏輯時,由于遠月合約沒有基差回歸的驅(qū)動力,所以近月合約期貨價格向現(xiàn)貨價格靠攏的速度和力度強于遠月合約,這就是跨期套利的邏輯基礎,具體來說,當我們的交易方向是做多時,選擇正套,即多近空遠,當我們的交易方向是做空時,選擇反套,即空近多遠。上述玉米的例子中,如果用對沖降低風險,則可以選擇5-9反套,形成兩腿套利組合。

5.基差回測策略的缺點

任何交易策略都有自身的缺點。筆者認為,該策略的交易品種均為近期合約,存在兩大缺點。一是近期合約流動性差,尤其是非主力合約更為明顯。二是可交易剩余時間短,近期合約基本上臨近交割月,如果基差繼續(xù)走闊的情況下,可能無法在進入交割月之前,實現(xiàn)自我修復,而投資者又必須在進入交割月之前平倉。由于基差回歸策略關注點不是成本和利潤,很可能出現(xiàn)高位做多、低位做空的情況,此時也就不能通過成本利潤的基本面分析來采用移倉的方式繼續(xù)持有倉位。

綜上所述,基差回歸策略具有合理的邏輯性和理論基礎,開平倉均有較為明顯的信號,雖然缺點較為明顯,但該策略比較容易掌握,讀者可以通過不斷復盤,驗證該策略的穩(wěn)定性,熟悉該策略,以便指導自己的實際操作。

參考文獻:

鐘騰,湯珂.中國商品期貨投資屬性研究[J].金融研究,2016(4).

楊走肖.基于均值回歸理論的螺紋鋼基差MA策略[J].商訊,2020(1):149-150.

[3]周明華,張敏凱,周婷婷.基于成交量的 MACD構建和策略研究[J].浙江工業(yè)大學學報,2017(2).

[4]鄒海榮,陳標金.基于MACD與MA比較的價格趨勢識別[J].企業(yè)經(jīng)濟,2017(7).