民營上市公司控股股東股權質押問題研究

2020-10-12 14:06:45邵佳欣

現代商貿工業 2020年33期

關鍵詞:控股股東

邵佳欣

摘 要:在經濟下行的背景下,我國民營上市公司面臨的流動性危機日益增強,利用股權質押方式融資具有方便快捷且限制較少的優勢,受到眾多民營上市公司控股股東的青睞。股權質押雖然可以為公司融通資金,但同時也可能引發控制權轉移風險、“掏空”風險等一系列風險。本文通過分析民營上市公司控股股東股權質押的現狀,進一步剖析控股股東股權質押動因及存在的風險,并提出針對性建議。

關鍵詞:控股股東;股權質押;民營上市公司

中圖分類號:D9 ? ? 文獻標識碼:A ? ? ?doi:10.19311/j.cnki.1672-3198.2020.33.056

0 引言

近年來,民營上市公司迅速發展,對推動國家經濟發展發揮著至關重要的作用,民營企業是國民經濟建設中重要的組成部分。股權質押是權利質押的形式之一,是指出質人將其持有的股權作為標的物進行質押,從金融機構借入資金的擔保融資行為。在經濟下行壓力持續升高、信用政策不斷收緊的融資環境下,股權質押可以有效緩解民營上市公司存在的融資審批嚴格、融資成本偏高等問題。由于證券市場的波動性以及控股股東較高的股權質押比例,股權質押這一融資方式也隱含著較高的風險。在控股股東常態化質押股權進行融資的環境下,如何有效防范風險,對于保障我國民營上市公司的持續發展具有十分重要的意義。

1 股權質押現狀

2013年發布《股票質押式回購交易及登記結算業務辦法(試行)》以來,股權質押融資業務總量增長迅速。相比于實物資產,股票作為質押標的價格波動頻繁且有較大的變動幅度。股權質押比例和股票價格反向變動存在“螺旋式”下跌的風險:當股價降低,上市公司需要補充質押標的提供擔保,使得股票流動性減弱,導致股票價格進一步降低。2018年以來,股價逼近甚至跌破平倉線的公司數量開始急劇上升,股權質押危機在民營上市公司之間集中爆發。

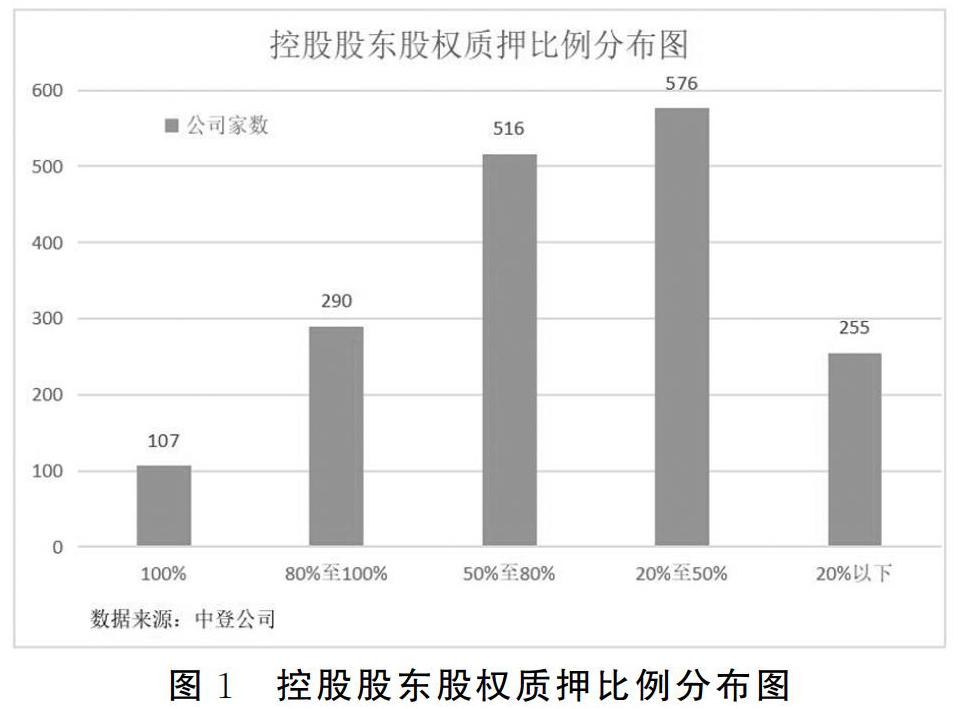

截至2020年7月22日,A股已有2874家上市公司參與股權質押融資,占所有上市公司的比重高達76.25%。民營上市公司在通過股權質押進行融資的上市公司中占比最高,達到70%,而國有企業特別是央企占比較低。A股共有1744家上市公司控股股東參與股權質押,其中過半數公司控股股東股權質押比例超過50%。隨著我國經濟增速放緩,民營上市公司控股股東股權質押規模迅速增長,質押頻率不斷升高,一方面體現出股權質押融通資金的方便和快捷,但另一方面也反映出了民營上市公司缺乏其他融資渠道的困境。

2 民營上市公司控股股東股權質押動因

2.1 滿足公司資金需求

相比于國有企業,民營上市公司面臨更為嚴格的信貸審批以及更高的融資成本。股權質押期間,控股股東獲得現金流的同時其控股地位不發生改變,仍可享有股東的各項權利,包括參與管理權、資產收益權、增資優先認繳權和股利分配請求權等。當民營上市公司經營和投資活動資金緊張時,控股股東質押其股權目的是為了公司的經營發展籌集所需的資金,保證公司有充足現金流能夠正常經營運轉,向外傳遞公司穩健發展的信號。

2.2 維持控股股東自身控制權

股權質押屬于物的擔保,并不轉讓物的所有權,股權質押信貸審批政策較為寬松。當民營上市公司被惡意收購情況下,控股股東面臨喪失控制權的風險。控股股東將股權質押給金融機構以快速獲取資金,然后通過要約收購、協議收購等方式增加持有的股份,穩定自身控股地位。

2.3 規避限售約束

民營上市公司控股股東轉讓股權存在一定的法律限制,控股股東持有的原始股、以非公開發行股票和要約收購等方式取得的股票需遵守限售期的規定。控股股東為了規避限售約束,往往會采取股權質押方式進行債務融資,滿足其自身限售期內的資金需求。

2.4 實現“掏空”公司目的

民營上市公司控股股東和中小股東因追求自身利益最大化而存在代理沖突,控制權和現金流相分離會降低控股股東“掏空”公司的成本,引發控股股東對中小股東的“隧道挖掘”問題。當股價在高位時,控股股東更有意愿在股價高點質押其持有的股權,可以擴大其融資規模。控股股東將其股權質押給質權人后,質權人只對控股股東出質的股權再轉讓作出相應限制,控股股東對公司經營管理的控制權不受影響。控股股東在股權質押后依舊可以支配公司資產,有能力通過與關聯方交易、債務擔保和侵占公司資產等“隧道挖掘”手段“掏空”公司,而公司價值下跌的風險則由中小股東以及公司債權人承擔。

3 民營上市公司控股股東股權質押存在的風險

3.1 股價崩盤與控制權轉移風險

在控股股東質押股權后,如果公司股價持續下跌并且逼近平倉線,質權人有權要求控股股東提供額外擔保或者立即清償債務。當控股股東資金不足無力追加擔保或償還債務時,質權人為了維護自身利益,會強行平倉,控股股東將面臨控制權轉移的風險。股票價格持續走低會向投資者傳遞利空的信號,這會導致部分投資者和債權人質疑公司的可持續發展能力。一旦大量投資者選擇拋售股票,股價則會進一步下跌,最終將導致公司股價崩盤并且控股股東喪失其控制權。

3.2 “掏空”風險

如果股價高估的情況下,控股股東可以選擇贖回股權在股價高位進行質押以獲取更多利益。控股股東只用承擔現金流使用成本即可在公司享有控股地位,參與公司經營管理。低成本與高侵占收益的對比,提升了控股股東通過關聯交易侵占公司投資機會和占用公司資金等方式實現利益侵占的概率。一旦股價持續下跌逼近平倉線,控股股東不會提供擔保或贖回股權,而是將風險轉移給金融機構以及中小股東。

3.3 信息披露存在虛假陳述風險

上市公司股價波動情況影響股權質押的融資規模,以及決定平倉線和預警線高低。控股股東了解公司的內幕信息,為了穩定或抬高股價,控股股東可能未按照規定期限和方式進行披露,披露內容不真實以及故意遺漏重大事項等方式實施信息披露的虛假陳述。虛假陳述行為會導致公司面臨行政責任、刑事責任以及民事賠償責任,增加公司陷入財務困境可能性。

4 防范控股股東股權質押風險的對策

4.1 限制民營上市公司控股股東的質押比例

不斷完善上市公司股權質押制度,對控股股東股權質押的比例進行合理限制,能夠降低控制權轉移風險。低比例質押的情況下,即使股價下跌逼近平倉線,控股股東也更有意愿補充擔保或者贖回股權,傳遞公司穩定經營的信號。中國證監會2018年發布規定要求股票質押率上限不得超過60%,單只A股股票市場整體質押比例不超過50%。但是從現有數據看來,仍有很多控股股東質押的比例超過上述規定。因此,相關監管機構應當嚴格落實對控股股東質押比例的限制,引導控股股東合理利用股權質押進行融資。

4.2 完善上市公司內部治理機制

民營上市公司股權相對較為集中,如果沒有健全的內部治理機制,對控股股東權利缺乏制約與監督,控股股東在股權質押后容易出現“掏空”公司的行為。為了保護中小股東以及債權人的利益,民營上市公司應該建立健全內部治理機制,獨立董事和監事會等監督機構應該充分發揮其職權。內部審計部門應該保證其工作的獨立性,按期檢查、評價和監督公司內部控制的恰當性、有效性以及控股股東行為是否會導致公司存在特別風險。

4.3 加強對信息披露的監管

現有的股權質押信息披露制度雖然要求披露控股股東股權質押率,但是未對控股股東股權質押資金用途和后續使用情況的信息披露做出相應規定,充分披露股權質押相關的信息對于保護中小投資者及債權人的利益至關重要。監管機構應當持續完善民營上市公司信息披露制度,要求上市公司及時、充分的進行信息披露,提高信息披露質量。

參考文獻

[1]何威風,劉怡君,吳玉宇,等.大股東股權質押和企業風險承擔研究[J].中國軟科學,2018,(5):110-122.

[2]何斌,劉雯.經濟政策不確定性、股權質押與股價崩盤風險[J].南方金融,2019,(01):40-48.

[3]錢愛民,張晨宇.股權質押與信息披露策略[J].會計研究,2018,(12):34-40.

[4]富鈺媛,苑澤明,李田,等.大股東股權質押與企業內部控制[J].財經論叢,2019,(1):71-80.

[5]朱頤和,姜思明.股權質押率、產權性質與盈余管理[J].會計之友,2018,(24):16-20.

猜你喜歡

智富時代(2017年4期)2017-04-27 00:04:17

商場現代化(2016年30期)2017-03-31 12:06:24

時代金融(2016年30期)2016-12-05 19:40:49

商(2016年30期)2016-11-09 08:00:11

社會科學研究(2016年1期)2016-11-04 01:06:36

財稅月刊(2016年6期)2016-10-08 20:55:16

商(2016年16期)2016-06-12 09:32:19

財經科學(2015年5期)2015-09-08 08:23:05

會計之友(2015年1期)2015-01-22 12:28:05

財經理論與實踐(2014年4期)2014-10-16 19:30:19