管理會計在石化企業中的應用分析

2020-10-12 14:12:49王艷春

中國市場 2020年26期

[摘 要]在我國石化企業中,管理會計的廣泛應用正在不斷加強,石化企業的財務管理分布在企業項目建設、資金結算、生產計劃、成本控制、績效評價等各階段,管理會計主要關注于向企業內部管理層提供信息和報告,為石化企業進行項目投資、計劃預算、控制分析、戰略決策提供數據支持和參考依據,對石化企業整體經濟效益提升起著至關重要的作用。

[關鍵詞]管理會計;石化企業;成本分析;戰略決策

[DOI]10.13939/j.cnki.zgsc.2020.26.

在我國石化企業財務管理中,管理會計是戰略、業務、財務一體化有效的工具,管理會計關注于向企業內部管理層提供信息和報告,為企業進行計劃、控制、決策提供數據支持。優秀的管理會計一定要有扎實的成本核算會計的基礎,并對石化企業的生產經營全流程熟練掌握,為企業的各項決策提供有力的數據支持和參考,促進石化企業的健康長遠發展。

管理會計主要包括成本會計和管理控制系統兩大組成部分,現階段管理會計已經由單純的成本核算管理向戰略成本管理,該文主要強調管理會計的成本分析與決策能力。

該文主要以成本性態分析為前提,將成本分為變動成本、固定成本和混合成本,運用盈利能力分析、邊際貢獻分析、對比分析等多種分析方法,對石化企業總體盈利能力進行分析,對四種生產經營狀態下的實證數據進行對比分析,對月度實際加工成本與計劃加工成本進行對比分析,對周度實際成本與標準成本進行對比分析,為石化企業的發展決策提供數據支持和參考建議。該文將以石化企業財務生產經營狀況作為案例進行實證分析。

1 ?石化企業財務生產經營總量分析

1.1 石化企業總體盈利能力分析

總量分析主要通過收入,成本,凈利潤,銷售毛利率,銷售凈利率,稅負率,收率等數據結合石化企業四種經營狀態,進行總體企業效益對比分析,石化企業四種經營狀態包括以下幾種。

第一種:月度計劃值(計劃生產的商品量全部銷售);第二種:產銷平衡值(實際生產的商品量全部銷售);第三種:實際經營值(實際出庫商品量全部銷售);第四種:實際賬面值(實際開票商品量全部銷售)。

1.2 石化企業總量分析案例分析

第一,2019年**月按月度計劃值凈利潤為**萬元,銷售凈利潤率為**%,銷售毛利率為**%,稅負率為**%,收率為**%;

第二,2019年**月按產銷平衡值凈利潤為**萬元,銷售凈利潤率為**%,銷售毛利率為**%,稅負率為**%,收率為**%;

第三,2019年**月實際經營值凈利潤為**萬元,銷售凈利潤率**%,銷售毛利率**%,稅負率**%,收率為**%;

第四,2019年**月實際賬面值凈利潤為**萬元,銷售凈利潤率為**%,銷售毛利率為**%,稅負率為**%,收率為**%。

2 ?月度計劃值、產銷平衡值、實際經營值、實際賬面值四種經營狀態具體對比分析和解決方案

石化企業財務經營分析見表1。

2.1 ? 根據表1石化企業財務經營分析簡表的四種狀態和具體財務分析指標進行對比分析

2.1.1 ?月度計劃值和產銷平衡值對比分析和建議解決方案

該石化企業根據月度計劃和生產銷售情況,該月月度計劃值下凈利潤是1,531.65萬元,產銷平衡值下凈利潤為3,568.07萬元。產銷平衡較計劃狀態利潤增加2,036.42萬元。主要是因為在計劃狀態下商品率達到92.91%,而產銷平衡狀態下商品率為93.04%,商品率上升0.13%,而計劃狀態下直接材料占收入比為90.29%,產銷平衡狀態下直接材料占收入比為87.76%,較計劃值降低2.53%,這意味著按產銷平衡耗用原料減少,商品率較大,具體表現在:

產銷平衡下收入較計劃值增加8,580.61萬元,產品產量增加14,413.05噸。

(2)產銷平衡下生產總成本較計劃值增加5,298萬元,主要表現在:① 直接材料成本增加5,393.58萬元,原料耗用量增加15,211.28噸;② 能耗增加46.21萬元,主要是氫氣較計劃增加48.60萬元;③ 人工成本較計劃值減少165.11萬元;④ 輔料較計劃值減少72.17萬元;⑤制造費用較計劃增加80.77萬元,主要維修費增加229.27萬元、機物料消耗減少175.15萬元。

(3)建議解決方案:通過計劃值和產銷平衡值對比分析可以看出,提高綜合商品率,提高產品產量,降低原料成本占比,是增加利潤的有效途徑;并且在實際生產過程中嚴格控制維修費用支出,合理利用可以利用的設備以及配件,在固定成本既定的情況下,不斷的增加加工量,單位變動成本將減少,單位邊際貢獻將將增大,石化企業逐步達到滿負荷生產,在裝置產能許可的情況下,加大加工量,邊際貢獻將增大,凈利潤隨機增大,企業效益將大大提升,所以,石化企業要追求滿負荷生產,提升企業經濟效益。

2.1.2 產銷平衡值與實際經營值對比分析和建議解決方案

該石化企業按產銷平衡值凈利潤為3,568.04萬元,實際經營凈利潤1,779.27萬元。產銷平衡值較實際經營增加利潤1,788.77萬元,產銷平衡值較實際經營下噸邊際貢獻增加20.44元。主要是因為實際經營沒有達到產銷平衡,沒有實現零庫存運作,庫存商品占壓資金成本較大,導致未能實現企業效益最大化。

建議解決方案:建議石化企業逐步達到產銷平衡,逐步實現零庫存或低庫存運作,盡量減少庫存商品占壓資金成本,從而實現企業效益最大化。

2.1.3實際經營值與實際賬面值情況對比分析

該石化企業按實際經營值凈利潤為1,779.27萬元,實際賬面值凈利潤為1,779.27萬元。實際經營值較實際賬面值凈利潤一致,表明石化企業實際出庫商品量全部開票,確認了營業收入,實現了企業效益最大化。

建議解決方案:與企業營銷部門緊密結合,及時索要客戶開票資料,每月按照實際出庫商品量全部開票,確認營業收入,實現企業效益最大化。

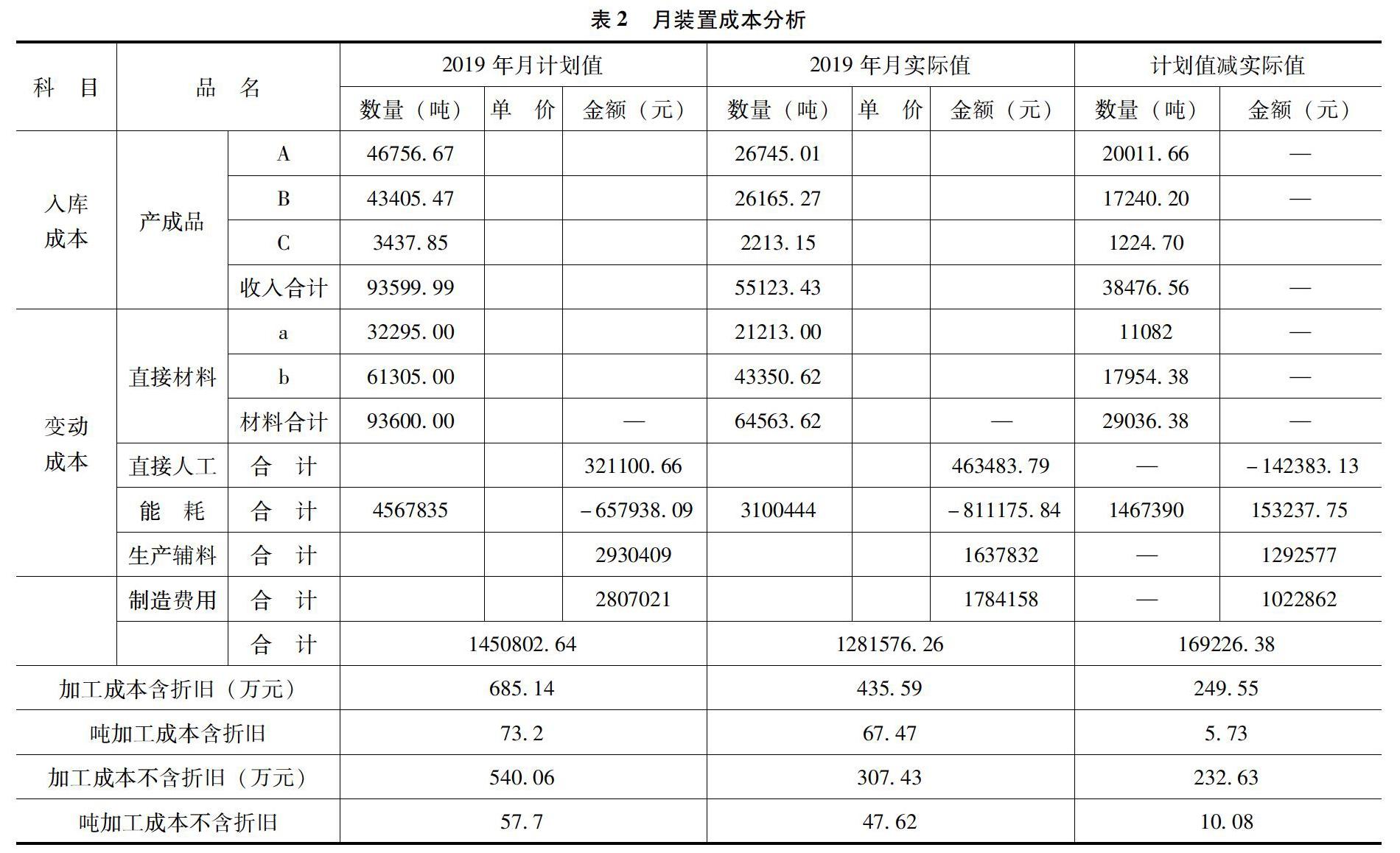

3 ?各裝置月加工成本分析

石化企業有多套裝置組成的,各裝置計劃與實際的加工成本、噸加工成本、邊際貢獻、盈虧平衡點等分析計劃與實際的狀態分析成本差異原因,進而提出優化解決方案,實施成本控制,評價經營效益和業績。月裝置成本分析表見表2。

該石化企業該月裝置計劃加工成本含折舊685.14萬元,實際加工成本含折舊435.59萬元,實際較計劃減少249.55萬元;該月裝置的計劃噸加工成本(不含折舊)為57.70元,實際噸加工成本(不含折舊)為47.62元,實際較計劃減少10.08元/噸。主要是因為該裝置本月加工量較計劃量減少29,036.38噸,導致加工成本明顯減少。

4 ?周加工成本分析

結合石化企業近三年裝置正常月份生產成本數據,并參照同行業標準生產數據,制定出周標準成本值,和該周實際成本進行對比分析,分析成本差異原因,進而提出優化解決方案,實施成本控制,提高裝置效益,評價經營業績。

5 ?管理會計在石化業財務管理中應用發展研究

總之,石化企業通過上述總量損益分析、四種狀態對比分析、裝置月加工成本分析、周度裝置成本對標分析等一系列的財務分析,查找原因,主要是裝置產能不足,未達到計劃產能,原材料和物耗、能耗損失較大,商品率和產出率較低;未達到產銷平衡,產品庫存積壓較多,存貨周轉率較低,占用資金成本較大;已銷售的商品未及時對外開票,收入未及時實現,企業整體效益下降。

所以,石化企業通過查找差異原因,建議解決提升企業效益方案為:石化企業的營銷部門、生產部門、財務部門等各相關部門密切配合,及時溝通,嚴格按照計劃生產,杜絕原材料和物耗、能耗浪費,實現產銷平衡,加大銷售力度,以銷定產,及時開具銷售發票,并積極索取采購發票,逐步實現企業經濟效益最大化,實現企業健康、持續、快速發展。

現階段,石化企業的管理會計的應用分析是基于市場原料和產品價格保持不變的情況下,對石化企業各種經營狀態下進行的對比分析,而企業外部的市場價格的變動對石化企業的經營效益更是有著至關重要的影響,特別是一些原料完全依靠市場采購的企業,企業的效益隨市場原料價格的波動而變化很大。

通過上述分析表明,石化企業管理會計要得到廣泛的應用和發展,首先管理會計要獲取真實、可靠的經營數據,熟練掌握企業生產工藝流程和成本核算過程,對生產經營的各狀態進行深入透徹的分析,并提出建議解決方案,這是管理會計應用的基礎所在。

但是,我國管理會計專業人才水平還不是很高,在生產、經營、財務成本核算各方面不能全面跟進,這就要求石化企業加強管理會計人才的培養,從優秀的成本核算會計中選拔人才,加強生產經營綜合培訓,使他們即掌握會計專業知識,又熟悉生產經營全流程操作,對財務經營狀況進行深入分析,使管理會計成為全面發展的復合型人才,為石化企業預算、控制、戰略決策提供可靠、相關、及時、準確的數據支持和參考依據。

參考文獻:

[1]任金雪.新形勢下戰略管理會計在石化企業中的應用[J].財經界,2018(5):111.

[2]徐淑紅.管理會計在石化企業中的應用與實踐[J].西部財會,2015(9):28-30.

[3]張玉秀 楊爽于茜.財務會計向管理會計轉型的幾點意見分析[J].納稅, ?2020(2):123.

[作者簡介]王艷春(1981—),女,陜西富平人,中級會計師,碩士,研究方向:會計學。