R&D投入對企業財務績效的影響

——基于門限回歸模型

2020-10-14 11:50:36

紅河學院學報 2020年5期

(濰坊工程職業學院,山東青州 262500)

改革開放以來,中國逐步從計劃經濟向市場經濟邁進,經濟制度的改革實質上也是中國現代企業不斷發展的過程。企業結構改良具備多個層次、多種內涵的復雜工程,更是企業內部結構水平、市場服務、產品水平、財務水平等多個子系統相互作用、相互關聯的有機整體。現代企業隨著市場經濟的“漸進式”改革過程為我國企業的未來發展留足空間,也使得我國企業能夠根據當前的市場結構狀況,調整最適應的財務投資比例,以更好地服務于市場經濟的發展。在這一過程中,企業的R&D投入比例成為了企業制定發展性戰略的主要問題,一方面,技術進步是內生經濟增長的源泉,研發投入能夠促進企業財務績效的發展是不爭的事實。但另一方面,過高的R&D投入會造成企業的發展壓力,使得企業需要分配大量活動資金,從而抑制了現金流的有效性。找到最適應我國企業發展現狀的R&D結構水平,已成為了我國現代企業發展的核心問題。

由于R&D投入本身與企業戰略息息相關,R&D投入的技術進步水平受制于企業結構的水平,企業結構轉變可以通過降低融資約束路徑、優化資本配置路徑和提高生產效率路徑影響企業R&D內容的多寡和質量的高低,并通過企業資金配置、結構變動、產品水平等多個渠道影響企業發展的效率與水準。那么對于具備不同R&D投入水平的企業而言,應存在三個核心問題需要解決:第一,R&D投入能否促進企業財務績效的上升。第二,不同水平的R&D投入是否對企業財務績效的影響并不一致。第三,如何確定企業最優化的R&D投入戰略。本文立足于以上三類問題,在前人研究基礎上對企業研發投入和財務績效的關系進行分析,旨在豐富相關領域的研究成果。

一 文獻綜述

R&D投入是現代企業實現發展的核心動能,更是推動市場經濟發展和促進國民經濟增長的核心動力。然而,關于技術發展與經濟發展的討論也持續已久,部分學者對技術投入的有效性持有“懷疑論”,從相關研究的論述中可以看出,國內外學者從兩個方面對R&D投入與企業財務績效展開了研究:

第一,R&D投入對企業財務績效促進的存在性分析。王康和周孝以中關村海淀科技園企業微觀數據集為基礎,實證檢驗企業R&D投入對技術創新績效是否存在非線性影響,研究發現,隨著R&D強度或企業規模的增大,表現出顯著的“負向—正向—負向”的變化趨勢。[1]牛志勇、王軍進一步指出了企業績效發展中,競爭對R&D投入的調節作用,認為企業競爭正向地影響了企業績效,顯著地調節了R&D投入與財務績效之間的關系。[2]盧軼遐從管理層機會主義視角出發,分析了R&D投入對企業績效的影響,認為非管理層機會主義組上市公司的R&D投入與企業績效存在正相關關系。[3]

第二,最優R&D投入的分析。馬忠民以江蘇戰略性新興產業作為樣本,認為R&D投入對加快戰略性新興產業創新行為具有顯著效應。范旭和黃業展以廣東省科技型中小微企業為研究樣本,實證研究R&D投入企業績效有顯著影響時,認為R&D投入對企業績效有顯著影響,企業研發管理制度對企業R&D投入與其績效的關系具有顯著調節作用。[4]王亞萍和冒喬玲結合深交所上市的高新技術企業作為研究,發現當期和滯后1期R&D投入對企業績效具有顯著的負向影響,R&D投入與企業績效之間存在明顯的滯后作用關系。[5]

總的來看,雖然目前已有部分學者分別就R&D投入和企業財務績效分別展開初步探討,但迄今為止,鮮有研究將R&D投入和企業財務績效納入同一分析框架,并采用門限模型對此進行回歸分析,在這一框架下,不僅能夠得到R&D投入在不同研發水平企業中的異質性作用,還能夠以R&D投入為中介效應,分析不同企業的最優戰略。我們認為R&D投入可以解釋企業財務績效的實際水平,為R&D投入的企業財務績效發展研究提供一個全新的視角。

二 實證方法與數據

(一)模型設定

針對企業財務績效進行研究,本文將企業的R&D投入和財務績效進行實證分析,通過門檻模型將不同R&D投入的企業進行分類,進而判別R&D投入對企業財務績效影響的門檻效應。基礎面板模型構造如下:

公式(1)中,下標i代表企業,t代表時間,被解釋變量為商貿流通水平(記為CC);解釋變量為企業研發投入(記為RD)。是控制變量,控制變量是短期內可能持續產生影響的其他變量,包括控股結構(Stu)和資本水平(Inv)。

本文采用Hansen門檻面板模型進一步對上述基礎面板進行分類。將企業R&D投入設定為門檻值γ,得到如下門限回歸模型:

在公式(2),根據門檻變量RD得到的單一門檻值γ,從而得到兩個組別研發投入水平的企業分類,ε為隨機擾動項。

由于單一門檻值可能并不能完全反應企業投入的分類情況,在我國企業發展過程中,R&D投入的規模也具備較大差距。鑒于上述基礎上,本文進一步采用Hansen的門限回歸模型將原樣本分為3~4個不同的階梯樣本,通過引入雙重門限面板模型進行樣本分類,兩個R&D的門限值分別為表示低級別的門檻,表示高級別的門檻值,從而根據門限方差將門限模型分為雙重門檻方程:

利用兩階段規劃方程得出如下門檻計算公式:

根據門檻公式計算得到強度較低的第一個門檻值:

在計算得到強度較高的第二個門檻值的兩階段規劃方程:

通過兩階段規劃方程計算得到第二個強度較高的門檻值:

從而得到適用于本文分析的雙重門檻模型:

(二)數據來源

本文研究數據源于Wind數據庫,選取54家在滬深A股上市的房地產公司,數據時限為2010—2018年,為保證各個變量的量綱一致性,以2010年為基期對各個變量進行了平減,樣本的描述性統計如表1所示。

表1 描述性統計

三 實證檢驗

(一)門檻值的確定

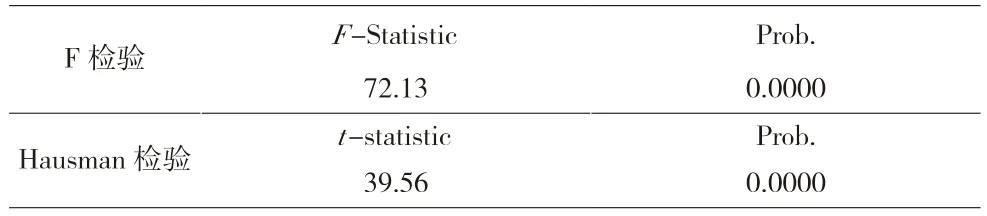

在Stata 14.0的軟件環境下,進行量化實證研究。實證檢驗之前,首先針對面板性質進行判斷,面板通過了F檢驗與Hausman檢驗,結果如表2所示。

表2 F檢驗與Hausman檢驗結果

原假設設定為“面板不適用于固定效應模型”,上述檢驗結果不服從原假設,并接受備擇假設,故面板應采用多元回歸情景下的固定效應模型及相關延伸模型。因此,本文首先采用固定效應模型進行初步檢驗,結果如表3所示。

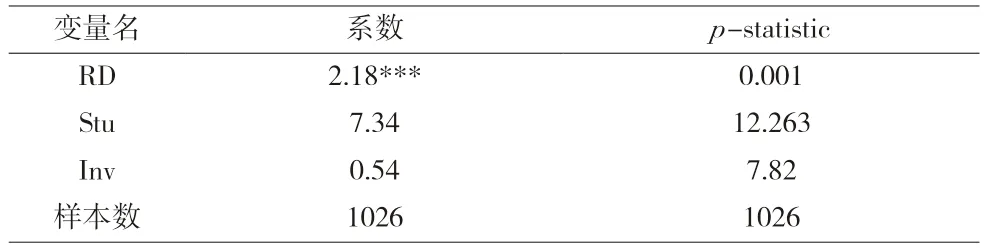

表3 固定效應回歸結果

表3固定效應檢驗結果顯示,從總體樣本角度來看,R&D投入對企業財務績效的影響在1%的顯著性下具備正向關聯。具體而言,企業研發投入每上升1個單位,企業財務績效將上升1.45個單位,這說明企業研發投入能夠強化企業核心競爭力,進而促進企業整體利潤規模,與類似研究中的結果一致。對控制變量而言,控股結構和資本水平在統計意義上與企業財務績效之間的相關性并不顯著。

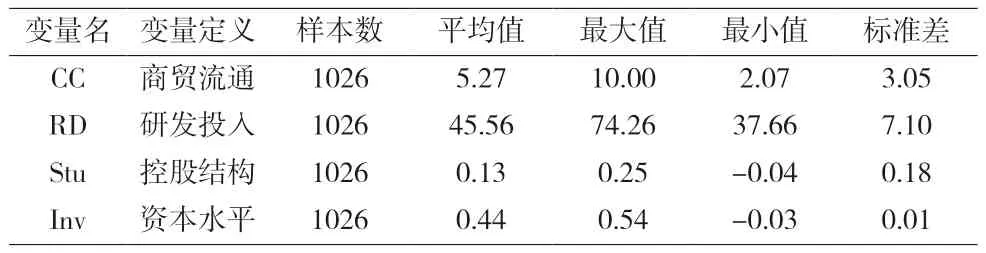

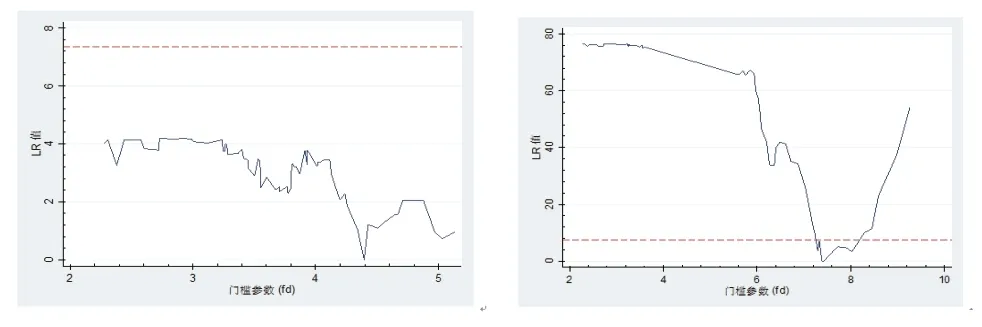

借助固定效應回歸模型的結果,本文進一步分析R&D投入是否存在最優情況,采用門檻檢驗可到門檻值的LR圖,如圖1所示。

圖1 門檻檢驗的LR圖

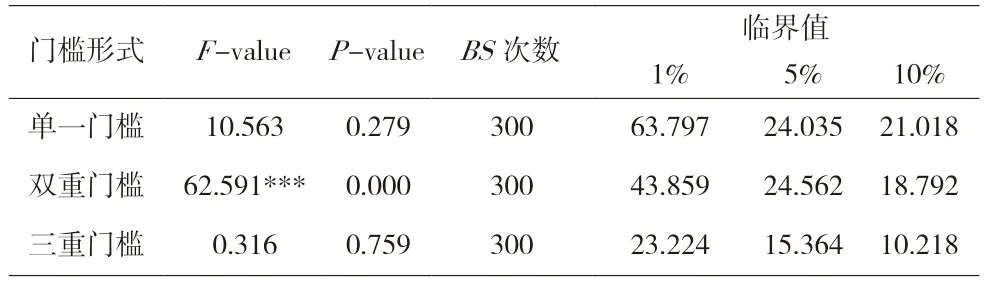

LR圖的檢驗表示,核心變量間存在明顯的門檻效應,單一門檻的計算過程中,線性值均無法達到門檻值,而雙重門檻則相對顯著。在此基礎上,進一步采用Bootstrap自抽樣方法檢驗了門限模型的門檻形式,主要計算了單一門檻、雙重門檻和三重門檻的F統計值及其漸進分布和伴隨概率,自抽樣次數為300,估計結果如表4所示,

表4 門檻形式估計情況

由表4結果可見,雙重門檻形式檢驗處于99%的置信區間內,而單一門檻檢驗和三重門檻檢驗均無法通過LR檢驗,結論與圖1的檢驗基本一致,說明雙重門檻的適用性,本文將進一步通過雙重門檻模型進行分析。

(二)門檻效應回歸結果

門檻值的估計結果如表5所示,雙重門檻模型中所推得的兩個門檻值分別是9.9821與43.1624(亦可由LR圖看出)。由兩個門檻值可以將不同的企業按照門檻分為三類:企業研發投入較低企業(RD≤9.9821)、企業研發投入適中企業(9.9821< RD≤43.1624)、企業研發投入較高企業(RD >43.1624)。

表5 門檻值估計結果

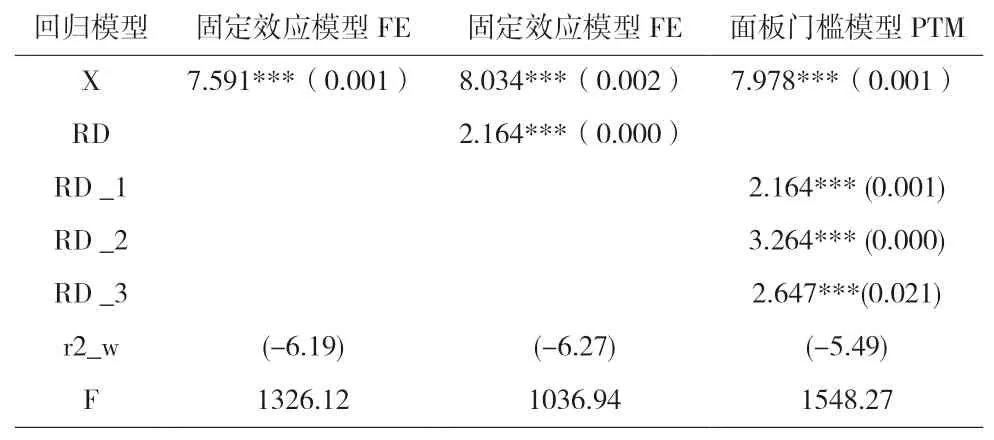

采用多次擬合方式進行回歸,從而對三類企業進行回歸,實證結果如表6所示。

表6 雙重門檻模型回歸結果

由表6所示的雙重門檻回歸結果可以得到以下結論:當企業研發投入規模小于9.9821時,每1個單位的R&D投入將促進企業財務績效上升2.164個單位;當企業研發投入規模大于9.9821而少于43.1624時,每1個單位的R&D投入將促進企業財務績效上升3.264個單位;當企業研發投入規模大于43.1624時,每1個單位的R&D投入將促進企業財務績效上升2.647個單位。

四 研究結論

本文就R&D投入與企業財務績效進行了門限模型回歸分析,結果說明盡管企業R&D投入能夠有效促進企業財務績效的增長,但屬于典型的“倒U型”結構。當R&D投入過低時,無法完全發揮技術研發的財務促進效能。而R&D投入過高時,企業研發占比過高,會抑制企業的總體財務表現,造成研發下的壓力。在企業保證研發投入比例適中時,企業財務績效能夠保持最強的發展動能。本文的研究具備如下創新。

第一,在研究視角上,本文結合前人R&D投入與企業財務績效的兩個視角,并納入同一分析框架中,根據R&D投入對企業財務績效的不同影響,建立不同R&D投入企業的財務績效增長模型,在理論分析和實證層面均具有創新性,認為R&D投入的技術進步能力可能為解釋企業發展過程中產生的技術溢出效應的差異提供一個全新的視角。從這一角度來看,企業應立足于財務績效這一核心要素,通過有機搭配研發與運營成本,實現財務績效的增長。

第二,在實證方法上,以往研究均疏忽了對R&D投入溢出效應的分類分析,僅僅考察R&D投入的存在性和數量特征,而尚未從R&D投入的異質性特征出發,深入分析不同企業間產生R&D投入異質影響的內在原因。同時,由于R&D投入和企業財務績效之間均存在雙向因果關系,可能會導致模型估計中存在解釋變量的內生性問題。本文所采用的門限回歸方法,不僅克服了樣本分類的問題,而且在一定程度上規避了變量間的內生性問題,在實證層面具有一定的借鑒意義。

第三,在實踐層面上,本文研究具有較強的政策啟示意義,企業R&D投入能夠有效促進企業財務績效的上升,并成為企業財務增長的內生源泉。因此,我國現代化企業在市場經濟改革進程中,應當重視企業的組織、結構、制度及規范的作用,通過推動企業研發水平及制定最優企業研發投入比例的方式,強化資本市場對創新資本的促進作用,通過提升企業的創新績效提升企業的綜合競爭力,打造具備核心技術價值的中國特色現代化企業。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

核科學與工程(2021年4期)2022-01-12 06:30:26

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

今日農業(2020年19期)2020-12-14 14:16:52

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

中學物理·高中(2016年12期)2017-04-22 11:53:03