政府會計制度中本年盈余與預算結余差異項核算研究

2020-10-15 02:57:14李艷麗

中國農業會計 2020年6期

李艷麗 孟 萌 趙 旭

2015年10月23日,財政部令第78號《政府會計準則——基本準則》確立了政府會計“雙體系、雙基礎、雙報告”模式。2017年10月24日,財政部印發的《政府會計制度——行政事業單位會計科目和報表》(財會[2017]25號,以下簡稱《政府會計制度》)中明確了“平行記賬法”對日常業務進行核算:財務會計適用權責發生制核算基礎,形成財務會計報告;預算會計適用收付實現制核算基礎,形成決算報告;兩種核算基礎既相互分離又相互銜接,預算會計要素和財務會計要素相互協調,決算報告和財務報告相互補充,共同反映政府會計主體的預算執行信息和財務信息。本年盈余與預算結余差異調節表是兩種核算基礎之間的橋梁,體現了“雙基礎”核算既相互分離又相互銜接的重點。本文結合科學事業單位的實際業務,分析了本年盈余與預算結余形成差異的原因,結合差異項抵銷過程中的難點提出了相關解決對策。

一、本年盈余與預算結余形成差異的原因

本年盈余與預算結余差異形成的主要原因是兩種核算基礎確認收入、支出原則、時點的不同。權責發生制以收入和費用應不應該計入本期為標準來確定收入和費用的配比關系,它不考慮收入是否收到或費用是否發生。收付實現制以款項是否已經收到或付出作為計算標準來確定本期收益和費用,凡在本期內實際收到或付出的一切款項,無論其發生時間早晚或是否應該由本期承擔,均作為本期的收益和費用處理。

對各種差異項可以分為以下三類:第一類是財務會計與預算會計都有貨幣資金的流入、流出,但是實際收到或付出貨幣資金與收益、費用歸屬時點不一致,比如跨期歸還公務卡、預先支付水電費等;第二類是業務發生時形成了財務會計資產、負債、權益的增減變動但不形成貨幣資金的增減變動,比如接受非貨幣性資產捐贈;第三類是財務會計與預算會計都有貨幣資金的流入、流出,但是財務會計是形成資產或負債(不屬于當期的支出或收入),而預算會計形成當期的支出或收入,比如購買資產、發生在建工程支出等。

二、本年盈余與預算結余差異項的記錄與抵銷

在實際業務發生過程中,差異項會隨時出現,日常核算中應該實時記錄差異項,使得每一個差異項都能追蹤溯源。跨月但不跨年的差異項在年度中間可以抵銷掉,跨年的差異項是本年盈余與預算結余差異的最終體現。因此,日常核算中差異項的實時記錄并準確抵銷就尤為重要。

(一)記錄差異項

差異項需要準確記錄以下事項:差異項形成的原因,即此種差異屬于差異調節表中的哪種差異;差異的金額;差異產生于哪個科研項目,尤其是科研項目較多的單位;差異形成的時間;差異屬于哪個部門經濟科目。

(二)抵銷差異項

以稅費核算為例。

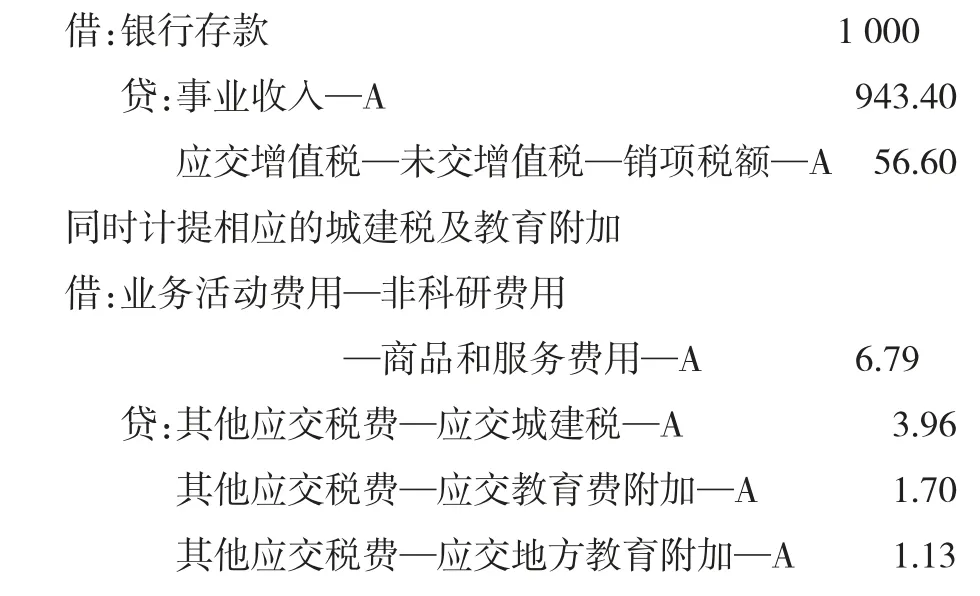

某單位某月A項目收到事業收入1 000元(含稅),開具增值稅普通發票,票面銷售額943.40元,增值稅56.60元。取得收入時會計處理如下。

財務會計:

預算會計:

其中56.60元的應交增值稅—未交增值稅—銷項稅額—A記錄為“當期確認為預算收入但沒有確認為收入”差異項,3.96元的其他應交稅費—應交城建稅—A、1.70元的應交教育費附加—A、1.13元的應交地方教育附加—A記錄為“當期確認為費用但沒有確認為預算支出”差異項這兩項差異均為調減差異項。

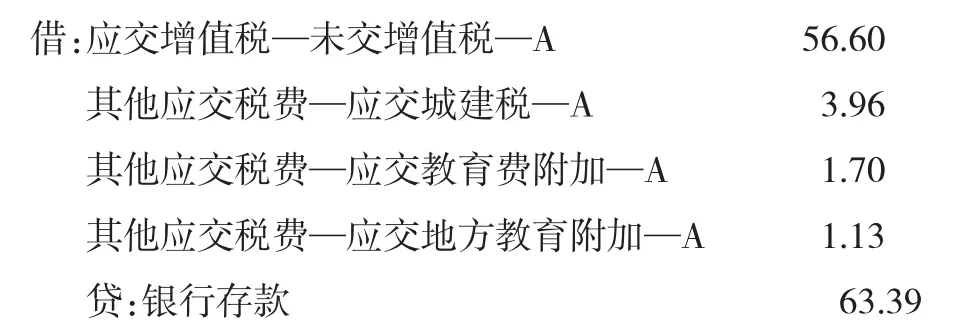

月末,將未交增值稅轉出:

A項目財務會計盈余為936.61元,預算會計結余為1 000元,兩者之間差額為63.39元。

下月實際繳納相應稅費時:

財務會計:

預算會計:

假設沒有其他相關業務發生,此時A項目的本年盈余與預算結余是一致的,都是936.61元。

如果業務發生在某年12月,稅費繳納發生在下年年初,那么63.39就需要體現在本年盈余與預算結余差異調節表中。

三、抵銷差異項的難點分析

準確記錄每個差異項是抵銷差異項的前提,準確核算差異項是記錄差異項的基礎。科學事業單位核算特點是:科研項目眾多;每個科研項目均獨立核算,專款專用,既問經費來源,又問經費去向;要準確核算每個科研項目的結轉結余資金。

如果在差異項登記時不記錄差異項產生于哪個科研項目,就不能準確核算每一個科研項目的結轉結余資金,更無法追蹤預算會計下每個科研項目的收、支、余,難以生成決算報表。因此,差異項的登記必須明確產生于哪個科研項目。但是,如果科研項目較少,甚至只有一個科研項目,那么無需對差異項進行特殊識別。科研項目較多,幾百個甚至上千個,對差異項的準確記錄和抵銷就成為了難題。

工資核算中涉及到差異項的部分更是如此。工資核算涉及個人所得稅、職業年金、社會保險、住房公積金的代扣代繳,這些都屬于差異項的范圍。科學事業單位工資項目眾多,工資經費出處多元化。每個人的工資薪金所得都由多個工資項目、多個經費來源構成,既需要明確差異項的經費出處,也要明確差異項所在的工資項目,否則無法將薪資支出的差異項明確到具體的部門經濟支出分類中。在信息化程度較高的情況下,也不一定能準確記錄每個差異項。

四、準確抵銷差異項的方法選擇

鑒于差異項抵銷的難度,筆者借助在實務操作中的經驗,提出以下幾種解決辦法,供大家商榷。

(一)借助中間科目

在預算會計支出科目下設置一個中間過渡科目,可以命名為“事業支出—待處理”。將所有差異項都匯總到這個統一的科目中,同時記錄差異項的部門經濟分類,以便于抵銷。

仍引用上述實例,財務會計處理不變,預算會計處理如下。

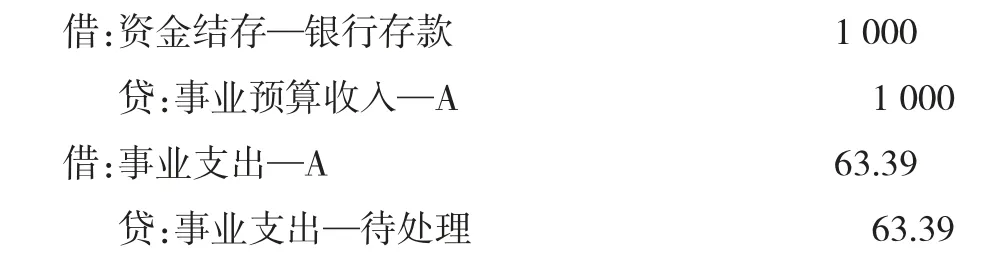

取得收入時

將差異項統一記入“事業支出-待處理”的發生額,同時列支“事業支出”,兩個支出一借一貸,不影響預算會計的結余。

下月實際繳納相應稅費時

實際支付時,將“事業支出—待處理”正數列支,將上月記入“事業支出”的金額顯現出來,真實體現預算會計的結余情況。

此種處理方式某種程度上與預算會計的收付實現制核算基礎有沖突,但可以解決實際操作的難題。對于跨月但不跨年的差異項,“事業支出—待處理”年底結轉時余額為零,不影響結轉結余。對于跨年的差異項,“事業支出—待處理”年底結轉時余額不為零,影響項目A的結轉結余但不影響整體的結轉結余,需要對其余額進行數據整理,才能體現真正的項目結轉結余。

上述實例中“事業支出—待處理”沒有進行項目的輔助核算,在實際繳納稅款時不需要對本科目進行分析,直接抵銷即可,但年底需要將科目余額進行數據整理分析,將最終的差異項明確到具體項目;如果對“事業支出—待處理”同時進行了項目輔助核算,那么年底無需對科目差異項余額整理分析明確到具體項目,但每次抵銷差異項時需要對科目余額進行分析。

(二)借助中間項目

支出科目不發生變化,增加一個項目K,將所有差異項都匯總到這個統一的項目中,同時記錄差異項的部門經濟分類,以便于抵銷。

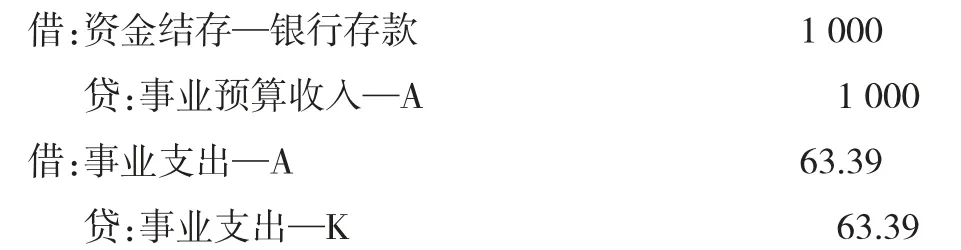

仍引用上述實例,財務會計處理不變,預算會計處理如下。

取得收入時

將差異項統一記入“事業支出—K”的發生額,同時列支“事業支出—A”,兩個支出一借一貸,不影響整體的預算會計結轉結余,但影響單純的項目A的結轉結余。

下月實際繳納相應稅費時

此種處理方式仍在某種程度上與預算會計的收付實現制核算基礎有沖突,但可以解決實際操作的難題。對于跨月但不跨年的差異項,年底結轉時項目K支出全部抵銷,不影響結轉結余。對于跨年的差異項,項目K有未抵銷掉的余額,影響項目A的結轉結余但不影響整體的結轉結余,需要對其余額進行數據整理,才能體現真正的項目結轉結余。

(三)借助信息化平臺

在財務核算信息化程度較高的情況下,將產生的每個差異項詳細記錄,在實際支出或實際取得收入時(預算會計需要入賬收或支時),可以詳細查詢并關聯之前沒有抵銷掉的所有差異項,就像員工借款可以實時核銷一樣,這樣既滿足了“雙基礎”核算的要求,也可以解決實際操作中的難題。但對于工資核算中的差異項問題,仍需要有一定的計算、分攤依據,才能將差異項明確到部門經濟分類中。

猜你喜歡

音樂探索(2022年2期)2022-05-30 21:01:37

河北金融年鑒(2021年0期)2021-08-25 08:57:36

河北金融年鑒(2020年0期)2021-01-21 08:35:56

小天使·一年級語數英綜合(2019年8期)2019-08-27 02:23:00

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

中國特種設備安全(2018年11期)2019-01-08 02:08:32

小學科學(學生版)(2018年7期)2018-08-13 09:33:04

當代貴州(2015年5期)2015-12-07 09:09:57

鄭州大學學報(醫學版)(2015年2期)2015-02-27 14:50:46

山東女子學院學報(2014年6期)2014-03-01 02:24:55