淺談精細化管理在全面預算編制中運用

2020-10-15 02:57:14王靈芝

中國農業會計 2020年6期

王靈芝

引言

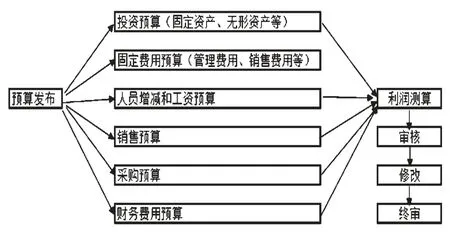

精細化預算流程為:1.制定預算計劃;2.預算數據收集,包括投資預算、固定費用預算、工資預算、銷售預算、采購預算等;3.預算匯總與利潤測算;4.審核;5.修正;6.終審。

國內有精細化在全面預算中應用研究相關文章,主要集中在精細化對于全面預算中的作用方面,對于精細化管理在全面預算編制中如何貫徹實現鮮有提及。本文著重描述精細化管理滲透到預算的每一個環節細節,精打細算、精分細解,從而使得企業預算符合實際需求的實踐,為國內同行精細化的預算編制提供參考。

一、精細化在預算計劃中運用

(一)A公司預算計劃發布

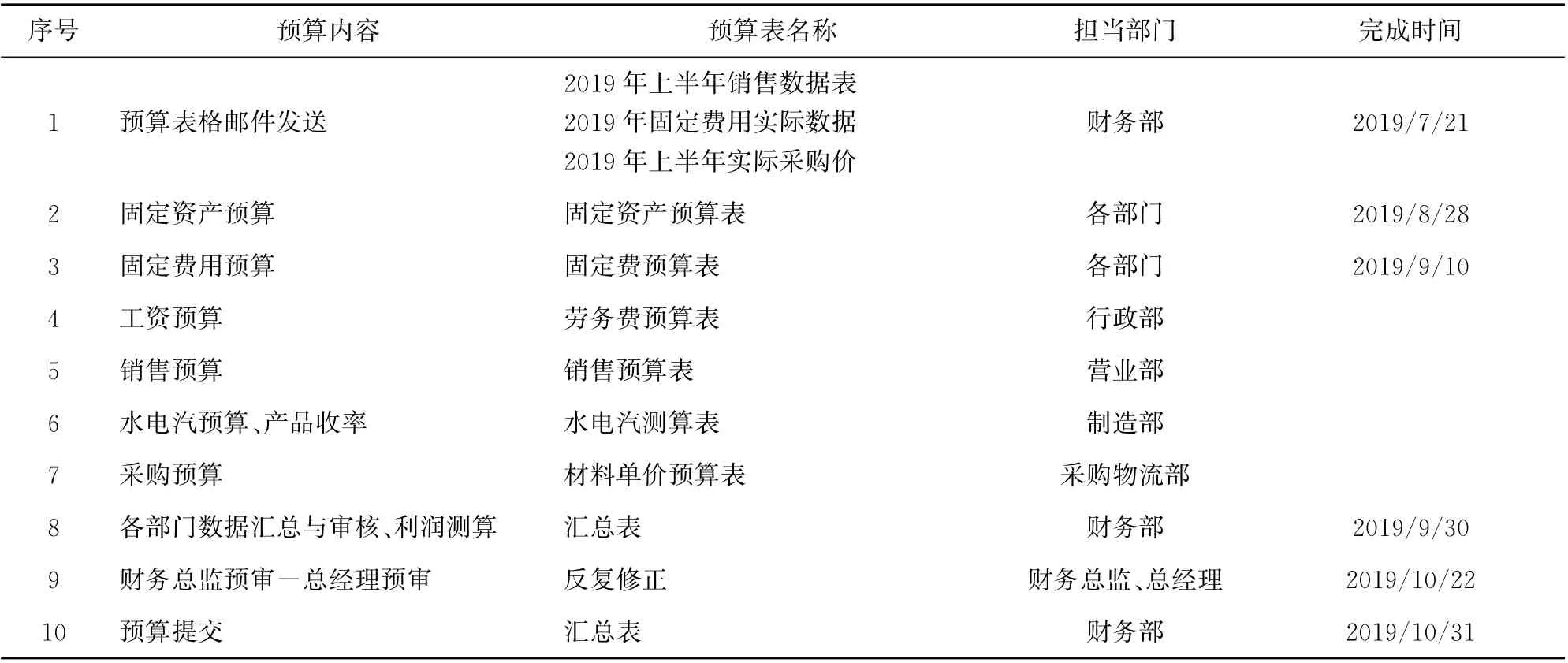

預算的發布由財務部門主導,為保證預算質量,一般提前半年開始做準備,發布內容會明確各部門責任,同時將需要使用的表格提前編制好,將財務歷史數據填入到預算表格里以供各部門使用。預算歸口部門為財務,財務負責匯總各部門預算并計算利潤,由財務經理對接審核,財務總監初審,總經理裁決,董事會審議。財務經理下達預算日程安排,A公司日程如下(見下頁表1)。

二、精細化在預算編制中運用

為了避免相關領導不重視預算,同時為了提升預算準確性,在A公司最重要的也是最值得一提的是所有預算來源均有根有據,要求不是填寫一個總數那么簡單,大體是:所有預算數據都是依據歷史數據以及實際需求來編制,所有可量化的數據均需量化,盡可能以數量×單價形式來展示,大部分企業能做到數量×單價形式展示的多半是銷售數據、原輔材料采購,很少能將辦公費、差旅費、保險費、運輸費等固定費用量化數量和單價,以下通過細節展示。

預算數據前期收集主要包括固定資產預算、固定費用預算、工資預算、銷售預算、采購預算、財務費用預算,具體如下。

(一)固定資產預算精細化

固定資產預算期間為未來三年,而不是僅編制一年的預算,A公司在做2020年預算時,會計劃2020年至2023年三年的設備投資進行預算,對A公司在未來3至5年經營計劃提供參考。

1.三年設備投資預算

根據公司內部對固定資產劃分要求,對符合規定使用年限和單項價值限額以上的資產歸入到固定資產預算里。各部門根據實際需求,對自己部門的固定資產進行梳理,不是簡單地將金額上報,而是先明確需要購置的設備是屬于替換,還是在原有基礎上新增,可分為兩大類:報廢更新和新增。報廢更新是指原有設備不能再使用,需對原有設備計劃報廢,同時更新一臺類似規格的設備。新增可能是由于某種原因,比如生產線擴大、人員增加等導致現有固定資產無法滿足需求,需要添置新設備。

對于報廢更新類別,是在預算時需要先對已存在報廢的設備核實是否已計提折舊完畢,在預算里將現有預計報廢設備的編碼、名稱、價值、折舊、殘值等信息填入;新增需要寫明添置的理由,無論是報廢更新還是新增設備,均需要填寫計劃下單日期、采購日期、付款日期、驗收日期和使用日期。詳見表2。

表1 A公司預算日程安排

表2 A公司固定資產預算表 單位:元

表3 新設備2020年折舊測算 單位:元

各部門提交預算后,由A公司生產總監和財務總監直接把關,根據公司經營計劃,先初步篩選出需要購置的設備,對于不急于投入使用的設備從列表里刪除;然后根據采購設備的輕重緩急進行分類,分1、2、3三等順序排列,1為最優先級、2為次級、3為最后購買,對可能造成資金壓力的設備可能需要重新商定采購日期,這一步主要是為了避免過于集中在一個期間大量投資,以免造成公司資金壓力。

因為設備預算是三年制,預算周期較長,可以有效地將設備預算調整在合適的時間購買,給予資金調配足夠時間。

2.折舊費預算精細化

折舊費根據固定資產預算裁決后進行測算,不是簡單的估算,而是細化到每臺設備的生命周期,具體到每月折舊,主要包括兩大塊,一是對已有固定資產折舊測算,根據預算當月實際折舊額及報廢月份測算,比如某個設備預計在下一年度8月報廢,折舊也相應計算到8月;二是對新購置設備折舊測算,根據固定資產預算表提供的驗收日期計提折舊,折舊起始月為驗收日期下月,這樣較容易精確到每臺設備的折舊年限、殘值測算。詳見表3。

(二)各部門固定費用預算精細化

這里的固定費用預算,指的是各部門發生的固定成本,包括的費用有:管理費用、銷售費用以及車間生產管理人員辦公費、修理費、差旅費、交際應酬費等。

固定費用預算要將每一項金額進行展開,以數量×單價形式表示,數量單位可以“桶”、“月”、“天”、“個”為單位,不局限于某個方式,做到最大程度細化。比如:銷售部門每年印刷的臺歷,預算花費為12 000元,應以“本”為計量單位,2 000×6元/本=12 000元;外場參展花費10萬元,應寫明參加展會性質和次數;差旅費應寫明出差的天數,出差預計每天交通費、住宿費、伙食費分開列支。具體表格參考表4、表5。

表4 A公司廣告費預算 單位:元

表5 A公司汽車使用費預算 單位:元

下面以廣告費和汽車使用費為例展開說明。

如何對固定費用預算做到精細化呢?A公司決定將所有科目進行細化,且每筆費用都必須精確到數量,以“數量×單價=金額”形式呈現,還需寫明理由,具體如下。

展示廣告費和汽車使用費預算主要為了表示A公司對固定費用是如何精細化管理的,因A公司預算系統未完全實現系統自動化,大部分均以EXCEL表格編制,編制固定費用預算由各部門領導主導自己部門預算,參照過去實際編制,盡量做到最大程度細化,能具體到以人為單位的,就不能只列金額,而是要寫明人數,能具體到次數的,要寫明發生次數,部分有漲價因素的,需乘以上浮比例得出金額。

(三)工資預算精細化

工資預算在A公司認定為固定成本,因為所有員工都是固定合同制,無勞務派遣工,因為工資金額占比較大,需獨立進行預算。在做工資預算前,有必要對各部門下一年度定員定崗進行摸底調查,所以不是簡單地拍腦袋估算一個大金額,需要具體到每位員工每年工資金額,分兩步開始:第一步是人員定員定崗,第二步計算工資、“五險一金”及獎金。

1.人員定員定崗精細化

在編制工資預算之前,需確定各部門招聘計劃,由各部門根據實際需求提報,也是分兩步走:一是替換,原本崗位就存在,可能因為該人員離職、退休需要招聘替崗;二是擴增,在原有基礎上進行增員。通常對于替換人員不需要做預算,只要該崗位存在,一個蘿卜一個坑,新進來人員一般參照該崗位薪資,不會太大變動;主要針對擴招職工需定員定崗。

人力資源部會根據各部門需求重新規劃定員定崗情況,提交報告審核,最終與管理層框定新增編制人員數量,擴招表格參照表6。

2.工資測算精細化

經定員定崗后,人力資源部對工資測算,因為不能預計下一年度升職人員名單,會分成三部分測算:一部分是現有人員預算,基于當月工資進行,會給予合理漲幅;第二部分是對現有20%人員升職增加薪資測算,這部分只能估算;第三部分是對下一年度新增人員工資測算。所有均含“五險一金”、津貼、福利測算,盡可能具體到每位人員,匯總成一張表。詳見上頁表7。

表6 人員新增招聘統計

表7 工資預算表

(四)銷售預算和生產預算精細化

銷售預算是指為銷售活動編制的預算,是總預算的基礎,它與其他各項預算之間,在不同程度上有著直接或間接的相互關系。銷售預算一經確定,就成為生產預算以及各項生產成本預算等的編制依據。所以銷售預算更應該精細化和準確化,大多數企業做銷售預算時僅僅考慮銷售大類進行,不會對銷售預算細化,更不會對客戶提前簽訂下一年訂單,使銷售預算基本流于形式。A公司不同,銷售預算產品不是按大類預算,而是具體到每一個產品,甚至會將產品具體分攤到每一個客戶,還會與客戶提前簽訂下一年銷售訂單或意向訂單,規定至少與占銷售額60%以上的客戶確定意向訂單。所以預算編制表格相應要求填寫客戶名稱,而不是僅僅銷售數量而已,還需填寫意向銷售月份、銷售單價、銷售金額等內容,參考表格詳見表8。

銷售部門會確定已有客戶銷售數量、單價,同時還會開發新客戶,將新客戶的預計銷售情況也填入到該表8。如果公司有需求,還會簽訂下一年開發協議,商定新產品的銷售數量、單價、金額。

在銷售部門提交的第一份銷售預算時,一般不能作為預算最終結果,因為經過第一稿初步測算得出的利潤若沒有達到預期利潤,通常會要求銷售部門擴大銷售數量或抬高銷售單價,銷售部門對銷售量較好的產品進行提價與擴大銷售市場,或對虧損產品淘汰,最后做出決定,同時修改銷售預算再次提交審核直至通過。所以銷售預算既是第一步預算,其實也是最后一步預算,主要考慮目標利潤的實現,通過實現目標利潤,銷售預算存在反復修正的情況。

在A公司,主要為了發揮目標利潤的作用,對資產負債表預算并不太重視,所以也不會特別強調生產預算,而是將期末庫存商品考慮進銷售預算內。生產預算主要指能源消耗使用量,水、電及蒸汽是變動成本,主要是基于歷史單位消耗量,乘以預計單位成本測算,先對總數測試,然后根據每個產品的單位成本進行分攤。

(五)采購預算精細化

采購預算主要提供下一年度采購價格。價格預算需考慮匯率變動,A公司進口較多,匯率測算變得尤為重要,通常由專業人士測算得出。采購預算通常參考最近半年采購平均價格,平均價格考慮采購原價、運輸成本和裝卸成本,采購價格還需要按照月份區分,所有采購原材料按1-12月單價逐一列明,A公司生產食品添加劑,需要原材料種類多達幾百種,不過原材料配料表基本是框定的,也存在出現替代料的情況,但通常影響金額不大,所以預算中不考慮替代料的情況。

如采購部門收到供應商漲價通知,會將漲價因素考慮到預算中,若無接到漲價通知時,為了預算準確性,對于采購量大的商品,采購部門有義務提前與供應商溝通了解下一年采購價格。采購預算表格參照表9。

(六)其他預算

其他預算主要指以上內容未提及的利息費用預算、匯兌損益預算、跌價準備預算、壞賬損失預算及營業外損益等,這部分預算基本在財務部門掌控之中,預算做起來相對簡單,不會牽涉到其他部門,只要將各費用開支明細列明即可。

三、目標利潤預算

財務部門收集好各部門預算后,對其進行匯總。匯總與大多數企業操作流程一致,先根據銷售預算,計算出所有產品收入;其次是成本預算,分變動成本和固定成本,最后計算出目標利潤,通過營業利潤=銷售收入-變動成本-固定成本-財務費用-營業外損益,計算出營業利潤。第一次匯總完所有數據后不可避免出現與實際偏差較大的情況,應先找到偏差較大的數據并對其追溯原因,可能存在數據填錯的情況,也可能是本身預算存在變化。總之,需要對偏差較大的金額填寫理由,理由應充分合理。所有預算數據應從財務經理—財務總監—總經理三方管理層進行反復審核與修正,直至達到A公司制定的目標利潤為止。

表8 銷售預算表

表9 采購價預算表

需要特別指出:修正不僅僅是數據上修正,而是與各部門核實到需要修正的各數據依據,對于預算超額費用應寫明理由,理由不充分的超額預算應進行壓縮,縮減不必要的開支。涉及的材料采購成本壓縮時,由采購部門主動與供應商溝通下一年采購計劃,通過壓低采購價或找到替代供應商來完成。無論采取任何方式,必須達到A公司下達的利潤預算指標。最壞的情況是,采購成本和固定費用壓縮空間較小,公司只能寄希望于抬高銷售單價,對于有較大市場競爭力的產品抬高銷售單價也是一種常用的方式。所以,反復修正預算主要是圍繞著目標利潤進行,目標利潤決定了公司下一年度銷售的開展和生產方向。

四、結語

通過固定資產、公司費用、人員增減及工資、銷售采購等各方面預算,精細化運用編制出全面預算。公司相關的各項活動均圍繞實現預算來開展,每一個部門、每一項業務發生都要受到預算的嚴格約束。執行過程中財務部門每個月提供各部門實際費用支出清單,由各部門在每季度對自己部門的固定費用進行預算與實際比較匯報,各部門能實時掌握自己業務活動支出情況,持續改善、不斷提升預算準確性。通過精準的預算編制,并用預算約束公司業務支出,實現發展經營與財務狀況可預測性,大大提升了企業的市場競爭力。

猜你喜歡

中國特種設備安全(2022年6期)2022-09-20 02:52:28

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

現代營銷(創富信息版)(2018年2期)2018-08-15 00:45:27

電子制作(2018年11期)2018-08-04 03:26:08

湖南農業(2016年3期)2016-06-05 09:37:36

工業設計(2016年12期)2016-04-16 02:52:00

現代企業(2015年2期)2015-02-28 18:45:07

消費者報道(2014年7期)2014-07-31 11:23:57

中國化妝品(2003年6期)2003-04-29 00:00:00