我國鉀肥進出口貿易發展歷程及近年來情況分析

2020-10-20 03:42:08孫小虹牛仁杰

磷肥與復肥 2020年9期

周 月,武 娜,孫小虹,牛仁杰

(中國無機鹽工業協會,北京 100013)

0 引言

我國是世界鉀肥消費大國之一,鉀肥消費量占世界鉀肥消費量的20%左右。由于我國可溶性鉀資源缺乏,國產鉀肥不能滿足農業發展的需要,施用的鉀肥(主要是氯化鉀)要部分依靠進口來解決,因此,進口鉀肥是我國鉀肥市場的重要組成部分。20世紀70年代,我國開始從加拿大進口鉀肥并向國內推廣,隨著對鉀肥產品認識不斷提升,鉀肥使用量增大,我國的鉀肥貿易也在不斷拓展和變化。

1 我國鉀肥進出口發展歷史

20世紀80年代以前,我國農業生產用肥以有機肥為主,土壤中鉀元素一直處于匱缺狀態,年虧缺150萬t左右。當時由于國產鉀肥產量較小,每年需要大量進口鉀肥來滿足我國農業需求。當時還是計劃經濟體制,鉀肥的進口主要由中國化工進出口總公司(中國中化集團有限公司的前身)來經營。1972年12月,第一船加拿大鉀肥由加拿大鉀肥公司(Canpotex)銷售給中國化工進出口總公司,盡管進口量只有1.86萬t,但從此拉開了我國大規模進口鉀肥的序幕。

20 世紀80 年代以后,我國糧食大幅度增產進一步促進了鉀肥的施用。1980—1990 年,我國氯化鉀進口量不斷攀升,由61 萬t 快速增至200 萬t,鉀肥進口量占表觀消費量的90%以上,氯化鉀的平均對外依存度達到95.1%,國內鉀肥的需求基本靠進口鉀肥來滿足。

20 世紀90 年代開始,我國增加了與其他鉀肥生產國的貿易往來。1992年,俄羅斯國際鉀肥公司(IPC)成立,負責代理俄羅斯和白俄羅斯兩國3家工廠的氯化鉀貿易活動。同年,IPC 開始向我國推銷鉀肥,一開始是易貨貿易形式,直到1995 年,IPC 與中國化工進出口總公司成交第一船鉀肥,俄羅斯鉀肥正式在我國市場推廣。2000 年以前,國產氯化鉀年產量僅有幾十萬噸,進口量卻快速增長,1999 年進口量已經增長到500 萬t 以上,氯化鉀對外依存度在92%左右,進口鉀肥依然保持著絕對的統治地位。

進入21 世紀以來,國產鉀肥實現了量和質的突破,2000—2010 年鉀肥產量年均增長率超過27%,到2010 年總產量(折K2O,下同)超過330萬t,已占據國內消費量的半壁江山。2019 年,我國資源型鉀肥總產能約695.7 萬t,總產量約590.2萬t,進口量547.8萬t,出口量34.5萬t,鉀肥的對外依存度為46.5%。1980—2019年我國鉀肥進出口情況見圖1。

圖1 1980—2019年我國鉀肥進出口量變化及對外依存度

我國自20 世紀70 年代開始進口鉀肥,40 多年來累計進口鉀肥超過6 300萬t。盡管我國現已成為世界鉀肥生產第四大國,鉀肥的自給能力有了較大提高,但是從資源和需求來看,在一定時期內,我國鉀肥長期依賴進口的局面還難以改變,鉀肥的對外依存度仍將維持在40%以上。

2 我國鉀肥進口經營模式變遷

2.1 獨家進口

1988 年,國務院在《關于加快和深化對外貿易體制改革若干問題的規定》(國發(1988)12號)中指出,化肥屬于統一代理訂貨的進口商品,由制定的外貿進出口總公司統一代理對外訂貨。使用中央以進養出外匯和自有外匯進口,也可委托中國化工進出口總公司的國外采購網點直接訂貨。

1993 年以前,進口化肥由國家實行計劃管理。國家、地方和有關部門進口的化肥,均由對外經濟貿易部的有關進出口總公司按國家計劃統一對外訂貨。除農墾系統和外貿出口基地自用部分外,全部交中國農業生產資料集團公司(簡稱中國農資集團)和各級供銷合作社統一經營(包括易貨進口商品)。中國化工進出口總公司擁有化肥進口代理經營權,獨家代理進口加拿大鉀肥產品。1993 年年底,中國-阿拉伯化肥有限公司獲得了化肥進口代理經營權,但其進口化肥僅限于自用,且鉀肥進口須由中國化工進出口總公司代理。1994 年,化肥被列入《實行進口配額管理的一般商品目錄》,由國家計劃委員會統一發放進口配額,外商投資企業進口自用化肥,也納入全國進口配額化肥總量計劃內,由對外貿易經濟合作部按規定管理。

2.2 進口體制改革

1996 年,國務院開放了邊境進出口貿易,允許各邊境省(自治區)指定1 ~2 家邊境小額貿易企業,通過指定邊境口岸進口鉀肥,經營企業名單須報對外貿易經濟合作部核準。

1998 年年底,國家對化肥流通體制進行了改革,發布了《國務院關于深化化肥流通體制改革的通知》(國發(1998)39 號),化肥進口代理渠道增加為中國化工進出口總公司和中國農資集團,改變了中國化工進出口總公司獨家進口化肥的格局。此后,華墾國際貿易有限公司、中國化工建設總公司等單位也陸續加入鉀肥進口渠道,為我國鉀肥后續的進口格局打下了基礎。

2.3 進口主體擴容

2001年,我國加入世界貿易組織(WTO),為維護進口秩序、降低農民用肥成本、保護農業安全,對列入目錄的化肥(其中鉀肥包括純氯化鉀和其他氯化鉀)實行國營貿易管理,同時允許部分非國營貿易進口。按照加入WTO 的承諾,2002 年國家取消了鉀肥進口配額制度,實行自動登記許可管理,將鉀肥經營推向市場。當年,對外貿易經濟合作部批準了中國化工建設總公司和華墾國際貿易有限公司的備案審批,兩公司均獲得化肥進口非國營貿易企業資質。兩家非國營企業和中國農資集團、中國化工進出口總公司兩個國營主體單位共同進行鉀肥進口,其中國有主體每年的比例降低5%,而非國有主體每年的比例增長5%。

2.4 增加生產企業

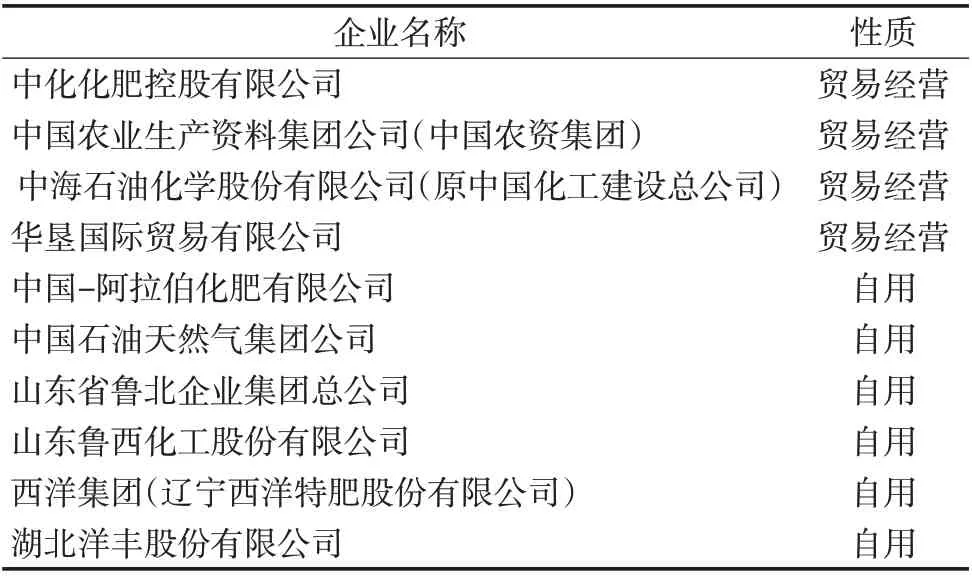

2004年,商務部發布《賦予5家企業鉀肥非國營貿易自營進口經營權的公告》(第52 號),賦予中國石油天然氣集團公司(簡稱中石油)等5家復合肥生產企業鉀肥自營進口權,加上中國-阿拉伯化肥有限公司,我國共有10 家企業具有鉀肥進口經營權(見表1)。除此之外,還有25 家企業經過商務部批準從事邊貿鉀肥進口業務,如綏芬河市龍生經貿有限責任公司、二連浩特市天宇商貿有限責任公司等。

表1 2004年我國具有鉀肥進口資質的企業名單

2.5 渠道日益多元

2020年3月,商務部發布《關于氫氧化鉀生產企業申請氯化鉀非國營貿易進口資格條件和申報程序》(第7 號)公告。按照公告,商務部將開啟氫氧化鉀生產企業的氯化鉀進口非國營貿易資質許可,這也是2004年商務部許可5家復合肥生產企業自用氯化鉀進口資質以來又一次“開閘”。工業用氯化鉀進口采購環節的放開,或可減緩供應農業和工業雙重渠道的氯化鉀生產企業壓力,間接釋放農用氯化鉀的產能。

3 我國鉀肥聯合談判制度由來

為了防止我國企業多頭對外而導致外商抬高價格,同時降低進口成本,自2005 年10 月起,根據國務院的指示,在商務部的指導下,由中國五礦化工進出口商會牽頭協調,建立了“政府指導、商協會協調、企業聯合對外”的鉀肥進口價格聯合談判機制。組織國內鉀肥海運貿易中的進口企業聯合對外進行價格談判,以達到“一個聲音對外”,爭取最大國家利益的目的。雖然資源掌控權而導致的利益預期,很難讓供貨商與我國企業達成一致,但是,在商會協調下的談判機制,經過10 多年來的不懈努力,使我國鉀肥進口價格在全球市場始終處于“價格洼地”,為我國農業發展和糧食增產提供了保障。

3.1 談判小組的構成與作用

鉀肥海運大合同的聯合談判機制始于2005 年年底,當時包括國營和非國營的10 多家企業,其主要代表為中化化肥控股有限公司(簡稱中化化肥)、中國農資集團和中石油。2008 年,中海石油化學股份有限公司頂替了中石油的談判席位,形成了現在固定的聯合談判小組。

聯合談判機制的建立,提升了我國鉀肥進口企業在國際市場中的議價能力,談判效果顯見。為了能夠在談判中掌握主動權,談判小組成員及時對國內鉀肥的庫存、產量、價格等方面的數據進行搜集整理,同時隨時了解國際鉀肥的供需及庫存情況,為談判提供真實的參考資料,從而能夠在與國外鉀肥供應商談判中隨時掌握有利信息。在建立聯合談判機制之前,2004 年國際鉀肥供應商提出漲價40美元/t的要求,考慮到當時情況的復雜性,中國農資集團、中化化肥答應了國際鉀肥供應商的漲價要求。2005 年聯合談判之后,2006 年進口合同價格上漲25 美元/t;2007 年進口價格僅上漲5 美元/t,同期印度進口價格上漲了50美元/t。

從鉀肥談判結果來看,鉀肥進口價格聯合談判機制起到了“一個聲音對外”的作用,使我國進口鉀肥“議價權”的掌控能力逐步加強。尤其是在聯合談判的早期階段,對比國內外的鉀肥市場價格可以看出,我國進口鉀肥價格優勢地位非常明顯。近幾年由于國際貿易價格波動較大以及國際市場價格的透明化,我國鉀肥價格優勢在逐漸縮小,但依舊處于全球的低位。作為我國最大的兩大化肥進口商,中化化肥、中國農資集團兩大企業憑借各自的行業影響力,對國內緊缺鉀肥資源的供應、調劑余缺發揮著關鍵性和建設性的作用。

3.2 海運大合同價格的變化

據中國海關和商務部統計,2007年中國進口鉀肥平均到岸價格為243 美元/t;2008 年中國進口鉀肥價格雖然上漲到600 ~650美元/t,但同期巴西的進口價格超過1 000美元/t。國際鉀肥價格持續大幅度上漲和國際鉀肥資源壟斷對中國進口鉀肥造成了很大壓力,2008年4月,中方與鉀肥供貨商達成每噸上漲400 美元的協定。盡管這一漲幅的確不小,但在當時的國際市場環境下仍然是最低的價格。2009年,受國際金融危機影響,全球化肥市場出現了較大的跌幅。唯有鉀肥方面,由于供貨商的高度壟斷,國際鉀肥依舊保持了較高的價位。由于進口渠道統一,我國頂住供貨商的壓力,經歷一年多的艱苦談判,在2009 年年底簽訂了2010 年海運大合同,鉀肥到岸價350 美元/t,為全球最低價,較2009 年印度的進口價格低了110 美元/t,較巴西、東南亞等市場價格低了125美元/t以上。

近10 年來,中國海運大合同價格起起落落,但始終處于同期世界鉀肥價格的“低價區”。2019年,在全球鉀肥價格震蕩下滑、國內庫存供大于求之際,中國的鉀肥大合同時隔10 年再次落空。2020 年4 月30 日,中方鉀肥談判小組與世界鉀肥最大的生產商之一白俄羅斯鉀肥公司(BPC)就2020 年鉀肥海運進口合同達成一致,合同價格為CFR 220美元/t,較2018年合同價格下降70美元/t,此后,中方以同樣價格陸續與以色列、加拿大、約旦等國簽訂了海運合同,繼續保持全球鉀肥價格標桿地位。2005—2020年中國鉀肥大合同價格見表2。

表2 2005—2020年中國鉀肥大合同價格

4 我國鉀肥進出口稅收政策變化

4.1 進口稅收政策變化

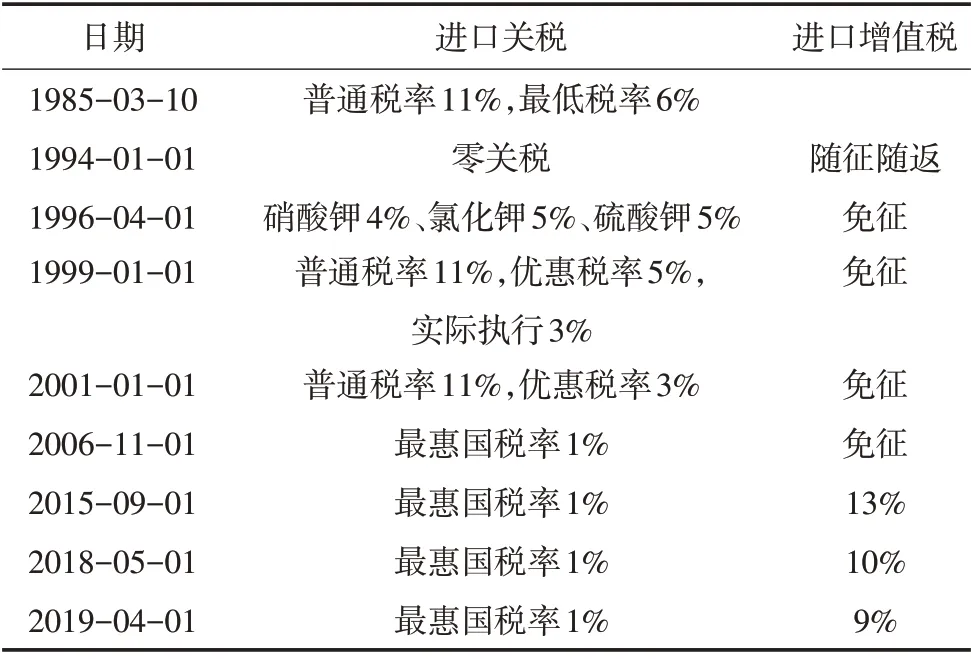

進出口政策主要分關稅和非關稅措施,非關稅措施一個是數量限制,一個是經營權的限制。在數量管理上,加入WTO 以前,我國對化肥進口實施嚴格的數量管理,當時叫作進口配額,加入WTO后,進口配額放開。在關稅方面,鉀肥的進口關稅逐漸下調,目前執行最惠國稅率1%。

1985 年3 月,國務院發布的《進出口關稅條例》中規定,鉀肥(硝酸鉀、氯化鉀、硫酸鉀)的進口普通稅率為11%,最低稅率6%。1994 年,國務院辦公廳在《關于進口糧棉糖和化肥農藥等商品政策問題的通知》中規定,繼續執行1994 年稅改前的進口化肥優惠政策。從1994年1月1日起,對鉀肥、磷肥、尿素進口關稅實行零稅率,進口增值稅征收后全部返還,如退稅后價格低于國內市場價格,則酌情返還進口增值稅。1996年4月,進口稅收進行改革和調整,新的稅則規定,硝酸鉀進口關稅4%,氯化鉀和硫酸鉀5%,增值稅繼續免征。

1999 年和2001 年,鉀肥進口關稅再次下調。從1999年1月1日起,氯化鉀、硫酸鉀進口優惠稅率5%,實際執行稅率3%,進口普通稅率仍按11%執行。2001 年,關稅稅則委員會將氯化鉀的HS 編碼分為31042010“純氯化鉀”和31042090“其他氯化鉀”。兩種氯化鉀的進口普通稅率仍為11%,優惠稅率由5%下調至3%,繼續免征進口環節增值稅。

2006 年11 月,國務院關稅稅則委員會下發《關于調整部分商品進出口暫定稅率的通知》(2006第30 號),文件規定,對肥料用硝酸鉀、氯化鉀、硫酸鉀、粗鉀鹽、硫酸鉀鎂等16項產品實施1%的進口最惠國暫定稅率,此政策一直執行至今。但是,從2015年9月1日起,國內化肥企業恢復征收增值稅,進口鉀肥也一并恢復了13%的增值稅稅率,該稅率在2018年5月下調至10%,2019年4月起下調至9%。我國鉀肥進口關稅稅率變化見表3。

表3 我國鉀肥進口關稅稅率變化

4.2 出口稅收政策變化

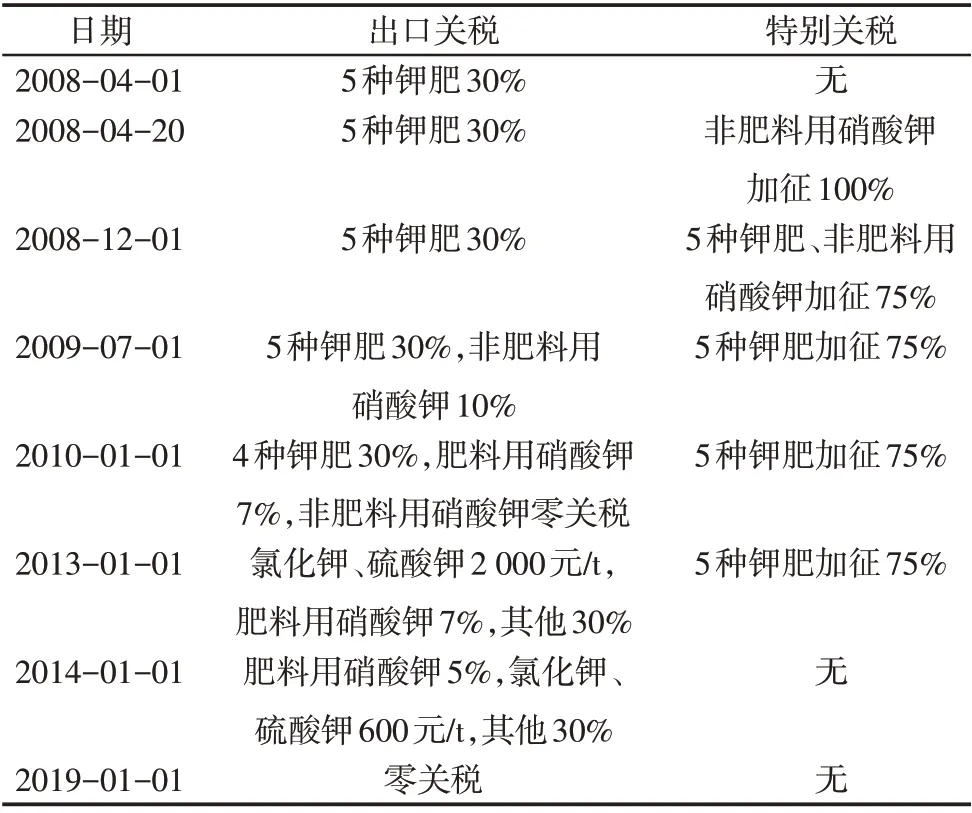

2008年,國際鉀肥價格飛漲,為了保障國內鉀肥的應用,限制出口,從2008年4月1日起,國務院開始征收鉀肥的出口關稅,其中鉀肥(稅號:28342110、31402090、31043000、31049010、31049090)品 種征收30%的出口暫定關稅。自2008 年4 月20 日至11月30日,還對HS28342190非肥料用硝酸鉀在現有出口關稅稅率基礎上,加征100%的特別關稅。2008 年12 月1 日,海關總署第84 號公告,調整了部分產品的出口關稅,鉀肥產品關稅再加碼。5種鉀肥、鉀鹽、鉀礦產品征收30%的出口關稅外,加征75%的特別關稅。非肥料用硝酸鉀也加征75%的特別關稅。

從2009 年開始,鉀肥的出口關稅逐漸下調。2009年7月,非肥料用硝酸鉀不再征收75%的出口特別關稅,只征收10%出口關稅;其他鉀肥產品出口關稅不變。2010年1月1日起,非肥料用硝酸鉀不再征收出口關稅;肥料用硝酸鉀出口關稅調整至7%;氯化鉀、硫酸鉀、硫酸鉀鎂和其他粗鉀鹽繼續30%的出口關稅和75%的特別關稅,執行至2012年年底。2013 年,氯化鉀、硫酸鉀出口關稅調整至2 000 元/t,其他不變。2014 年,肥料用硝酸鉀出口關稅下降至5%,氯化鉀、硫酸鉀出口關稅下降至600 元/t,其他仍為30%,不再征收特別關稅;同時,分析純氯化鉀(HS31042010)改為純氯化鉀(HS31042020),不征收出口關稅,優級純、分析純、化學純和食品級純度達到99.5%的氯化鉀均可按此稅目歸類報關。

2019 年,鉀肥出口關稅迎來重大利好,所有含鉀肥料的出口關稅均降為零,從2019年1月1日起,鉀肥出口終于實現了零關稅。從2008 年征收30%的出口關稅,到2019年徹底放開出口,標志著我國鉀肥逐步走向市場化,同時也為國內過剩的加工型鉀肥產品提供了新的商機。

我國鉀肥出口關稅稅率變化見表4。

表4 我國鉀肥出口關稅稅率變化

5 中國鉀肥進出口貿易分析

5.1 進口情況分析

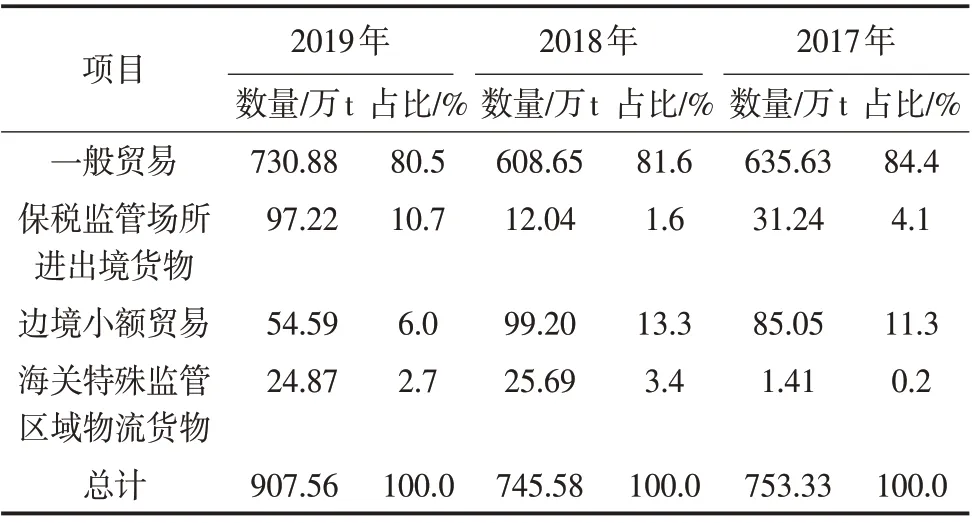

按貿易方式分析,我國鉀肥進口貿易方式排在第一位的是一般貿易,貿易量占80%以上;其次是邊境小額貿易,占比在6%~20%;第三種是保稅監管場所進出境貨物,第四種是海關特殊監管區域物流貨物,這兩種方式貨物的流向或者通關進入國內市場,或者轉口出口其他國家。由于2019年未簽訂鉀肥大合同,保稅貨物需等待新合同價格,因此數量較往年明顯偏大,一般年份占比在5%左右。2017—2019年我國氯化鉀進口貿易方式統計見表5。

表5 2017—2019年我國氯化鉀進口貿易方式統計

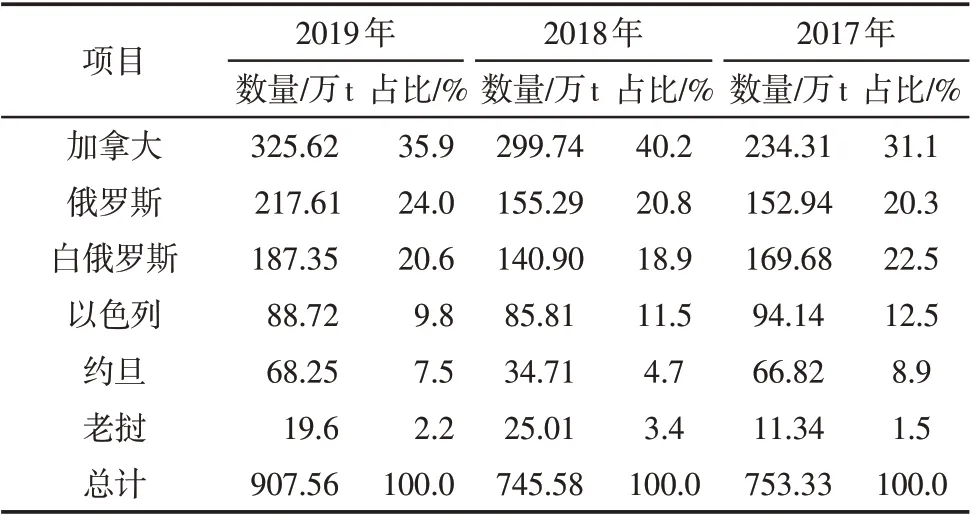

按進口來源分析,2017—2019 年我國氯化鉀進口主要來自加拿大、俄羅斯和白俄羅斯,3國進口量合計占我國氯化鉀進口量的80%左右。加拿大的進口量最大,占比超30%,俄羅斯和白俄羅斯各占20%左右。其他來源國還有以色列、約旦、老撾等,其中從約旦進口鉀肥由中化化肥獨家代理,從老撾進口鉀肥是中資公司海外項目生產的氯化鉀部分運回國內。2017—2019 年我國氯化鉀進口來源國家統計如表6所示。

表6 2017—2019年我國氯化鉀進口來源國統計

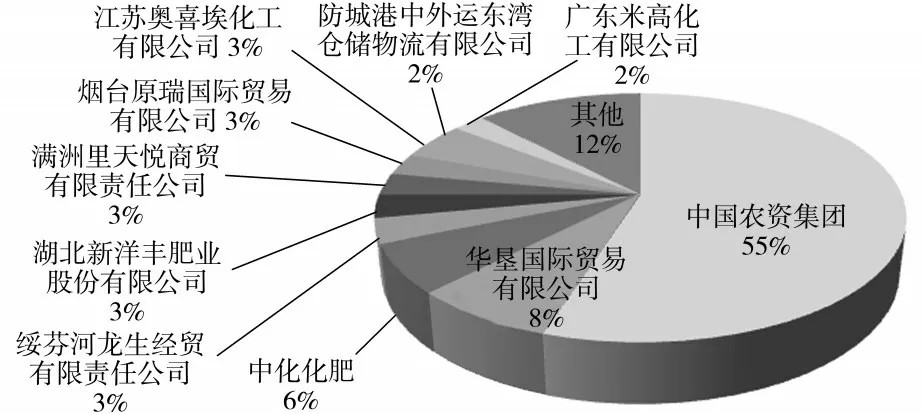

按進口貿易商分析,2019 年我國共有26 家公司進口氯化鉀,前十大進口企業的進口量占總進口量的87%。其中,中國農資集團進口量超過498萬t,占55%;華墾國際貿易有限公司進口量為68.2 萬t,占總進口量的8%,排名第2;中化化肥近年鉀肥進口數量略有減少,2019 年進口量僅57.8 萬t,占比6%,為近幾年占比最少的一年,排名第3。前十大氯化鉀進口貿易商進口量占比見圖2。

圖2 2019年我國氯化鉀前十大進口貿易商進口量占比

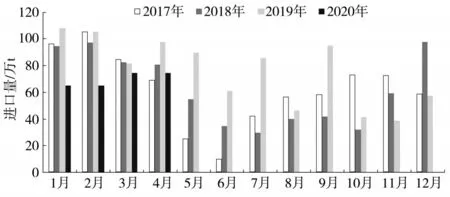

按進口月度分析,每年的1—4 月是鉀肥進口量較大的月份,2017—2019 年月度進口量均在80萬t 以上。從5 月開始,國內春耕用肥逐漸結束,鉀肥需求回落,5—8 月是鉀肥消費淡季,進口量也較小;9—12 月,一方面是秋季用肥,另一方面為冬儲備肥,鉀肥用量有所增加,平均每月維持在40 萬~60 萬t。2019 年的情況相對特殊,由于國際市場價格下滑,貿易商將更多貨源發至中國,1—9月進口量明顯偏大,后期由于遲遲未簽訂當年的大合同且港存量高企,第四季度進口量較往年有所下滑(見圖3)。

圖3 2017年至2020年4月我國氯化鉀進口量按月統計

2020 年1—4 月,我國氯化鉀進口量累計達到279萬t,較前3年明顯減少。一方面是由于上年進口量偏大,國內港存量遠超近年同期水平;另一方面是因為當時國內大合同尚未簽訂,國際貿易商在等待新的合同價格和簽約數量。考慮到2020 年受新冠肺炎疫情的影響,全球鉀肥需求也增添了許多不確定因素,預計2020 年我國氯化鉀進口總量減少,以維持國內市場的供應動態平衡。

5.2 出口情況分析

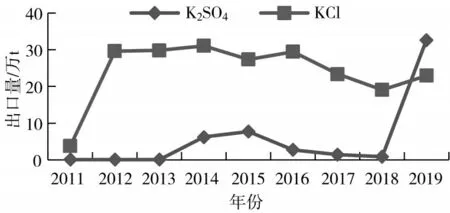

我國氯化鉀出口量在最近5 年均維持在20 萬~30 萬t,氯化鉀的出口基本都是保稅貨物或者海關特殊監管貨物的轉口,國內自產氯化鉀的出口量非常小(見圖4)。2019年,我國出口氯化鉀22.93萬t,其中從貿易方式看,保稅倉庫進出境貨物占出口總量的53.9%;保稅區倉儲轉口貨物占35.2%,主要出口目的地是韓國、日本和菲律賓。

圖4 2011—2019年我國鉀肥出口量統計

近幾年,我國加工型硫酸鉀產能一直處于過剩狀態,開工率只有60%左右。但是,由于出口關稅的限制,硫酸鉀每年的出口量僅有幾萬噸,2018年的出口量下滑至幾千噸(見圖4)。2019 年,鉀肥產品取消出口關稅后,硫酸鉀出口量大幅度增長,達到32.64 萬t,主要出口國家是伊朗、緬甸、南非等(見表7),預計未來硫酸鉀出口量仍將增加。

表7 2019年我國硫酸鉀前十大出口國統計

5.3 進出口價格對比

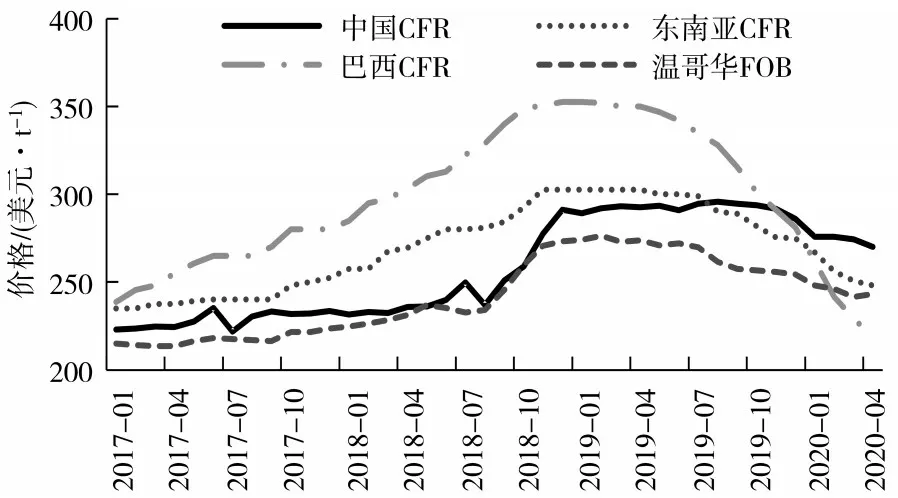

我國氯化鉀的進口價格與國際氯化鉀市場價格走勢息息相關。我國雖然不是世界鉀肥進口量最大的市場,但在世界鉀肥市場上擁有非常重要的地位。聯合談判制度使得我國鉀肥的進口價格連續多年處于全球鉀肥“價格洼地”。我國氯化鉀的進口價格較東南亞每噸低10 美元以上,較巴西低更多(見圖5)。但是,近幾年鉀肥價格波動頻繁,中國大合同價格與其他貿易進口大國的價差已經逐漸縮小(見表8)。

圖5 2017年至2020年4月國際氯化鉀價格走勢

2020 年新的中國鉀肥大合同價格設定了全球鉀肥價格下限,同時也為印度鉀肥合同設立了基準。作為僅有的兩大鉀肥進口長約市場,中國和印度先后成交將對全球鉀肥市場發展起到重要作用,中國鉀肥進口價格也繼續保持全球鉀肥“價格洼地”。在印度鉀肥合同也確定后,巴西鉀肥價格(到岸價)回升至215 ~225 美元/t,上漲了5美元/t。

表8 中國氯化鉀進口價格與國際價格對比 美元/t

6 世界鉀肥貿易簡述

世界鉀鹽資源分布不均,絕大多數鉀鹽資源集中在加拿大、俄羅斯、白俄羅斯等國家,鉀肥生產在地域和生產商方面也具有極高的集中度。世界鉀肥貿易主要從鉀肥生產區流向鉀肥消費區,主要出口地區為東歐、中亞和北美,進口地區主要為東亞、拉美和加勒比地區。2018 年氯化鉀國際貿易總額達到115.6 億美元,總貿易量為4 564.3萬t,世界氯化鉀平均出口價為253.3美元/t。2019年由于需求下降,氯化鉀總貿易量為4 000 萬t 以上,較2018年減少約500萬t。

6.1 世界鉀肥進口

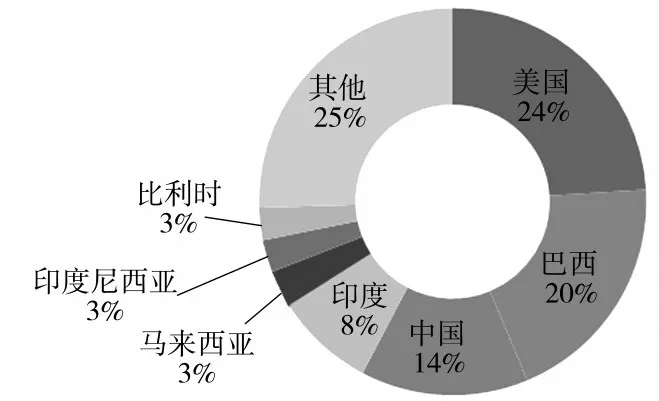

據國際肥料協會(IFA)統計,2000—2017年,世界鉀肥進口量由K2O 2 320.56 萬t 增加到3 251.6 萬t。2019 年,氯化鉀主要進口國仍是美國、巴西、中國和印度等(見圖6)。其中,美國進口量最大,全年進口總量達到1 143.3 萬t;其次為巴西,進口量1 045.3 萬t;中國居第三位,進口量907.56萬t;印度居第四位,進口量402萬t。

圖6 2019年世界氯化鉀主要進口國家進口量占比

6.2 世界鉀肥出口

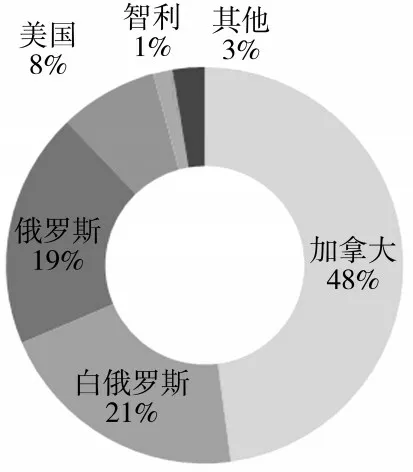

根據IFA數據,2000—2017年,世界鉀肥出口量由K2O 2 330.95萬t增加到3 211.27萬t。加拿大、俄羅斯與白俄羅斯3 國的出口量占總出口量的近90%(總出口量統計不包括約旦、以色列和德國數據)。2019年,加拿大氯化鉀出口量為1 952.6萬t,占世界總出口量的40%以上,位居世界第一;白俄羅斯出口量為1 032.4 萬t,占21%,位居第二;俄羅斯出口量為935.4 萬t,占20%左右,位居第三(見圖7)。除上述3 國外,以色列、約旦、智利、德國等也是傳統的鉀肥出口大國,我國每年從以色列和約旦進口的氯化鉀量為120萬~150萬t。

圖7 2019年世界氯化鉀主要出口國家出口量占比

7 結語

農穩社稷、糧安天下,化肥一直是糧食的“糧食”。我國化肥中的氮、磷、鉀三大元素中,僅有鉀肥的自有產量不能滿足農業需求。我國一直是鉀肥凈進口國,進口鉀肥以氯化鉀為主。加入WTO后,我國鉀肥進口量逐年快速增長,2003—2007年我國氯化鉀進口量年平均增長12.8%;2008—2009年,受金融危機影響,鉀肥價格大幅度提高,鉀肥進口量大幅下降;2010—2019年,鉀肥進口逐漸恢復,進口量從約500 萬t 增長至約900 萬t,2019 年我國共進口鉀肥(實物)914.14 萬t,氯化鉀進口量占鉀肥總進口量的99.3%,近5 年氯化鉀年平均進口量在806萬t,對外依存度在42%~50%。

我國主要向亞洲的越南、馬來西亞、菲律賓、日本等國家出口氯化鉀、硫酸鉀等產品。2019年鉀肥出口量達到65.62萬t,尤其是硫酸鉀、磷酸二氫鉀等具有良好的海外市場。

總體來說,作為資源保障的主要渠道,大量的鉀肥進口滿足了我國農業用肥的巨大需求,在今后相當長的一段時間內,鉀肥的對外依存度仍將維持在40%~60%。同時,隨著鉀肥出口關稅的取消,國產硫酸鉀在國際上擁有更強的競爭力,將會進一步帶動鉀肥出口的增長。