瑞幸跌倒,誰會吃飽

2020-10-30 02:05:08章蔚瑋曠世敏

商業評論 2020年7期

章蔚瑋 曠世敏

以2018年瑞幸崛起為分界線,中國咖啡的1.0時代黯然落幕。

星巴克獨創的咖啡時間,正在受到沖擊。隨著生活節奏的加快,把顧客留在店里已不再是連鎖咖啡企業成功的唯一因素了。

由瑞幸掀起的咖啡連鎖革命,讓更小規模、更具性價比的新型現磨咖啡售賣模式成為新主流,逐漸取代那些看起來更精致、更有特色、更舒適的“重型”咖啡店。

在新一代咖啡連鎖品牌的競爭中,誰能提高流通效率,誰就有望成為新一代核心玩家。在這個過程中,有三大玩家。

第一,小面積、外帶為主的輕型咖啡連鎖品牌。源自上海的網紅咖啡連鎖——Manner咖啡,正在憑借更低的價格、更高的性價比進入快速擴張通道。下一步,產品力、價格和選址將成為它們競爭的關鍵。

第二,擁有天然大客流和海量銷售網點的便利店咖啡。數據證明,在便利店出售的美式和拿鐵銷量十分驚人。對便利店咖啡而言,下一步是如何提高咖啡的口感和品質。

第三,茶飲連鎖品牌也在積極向咖啡賽道挺進。喜茶、奈雪的茶、CoCo、一點點都在出售咖啡飲品,優勢在于奶茶與咖啡的混搭,在口味上提供了更豐富的可能,同時,銷售方式也更為靈活。

無論是何種形式,未來,咖啡連鎖品牌理想的開店模式是“場景店+檔口店+線上店”。通過場景店來拔高品牌調性,強化品牌認知;快速復制檔口店,以搶占顧客心智;再通過線上店延展消費場景,提高復購率。

章蔚瑋 曠世敏

餐飲業從來就不存在壟斷一說。

兇猛如海底撈,雖然火遍全國,卻也擋不住巴奴、小龍坎各自精彩;厲害如喜茶,即便一杯難求,還是不妨礙奈雪、樂樂茶風生水起。

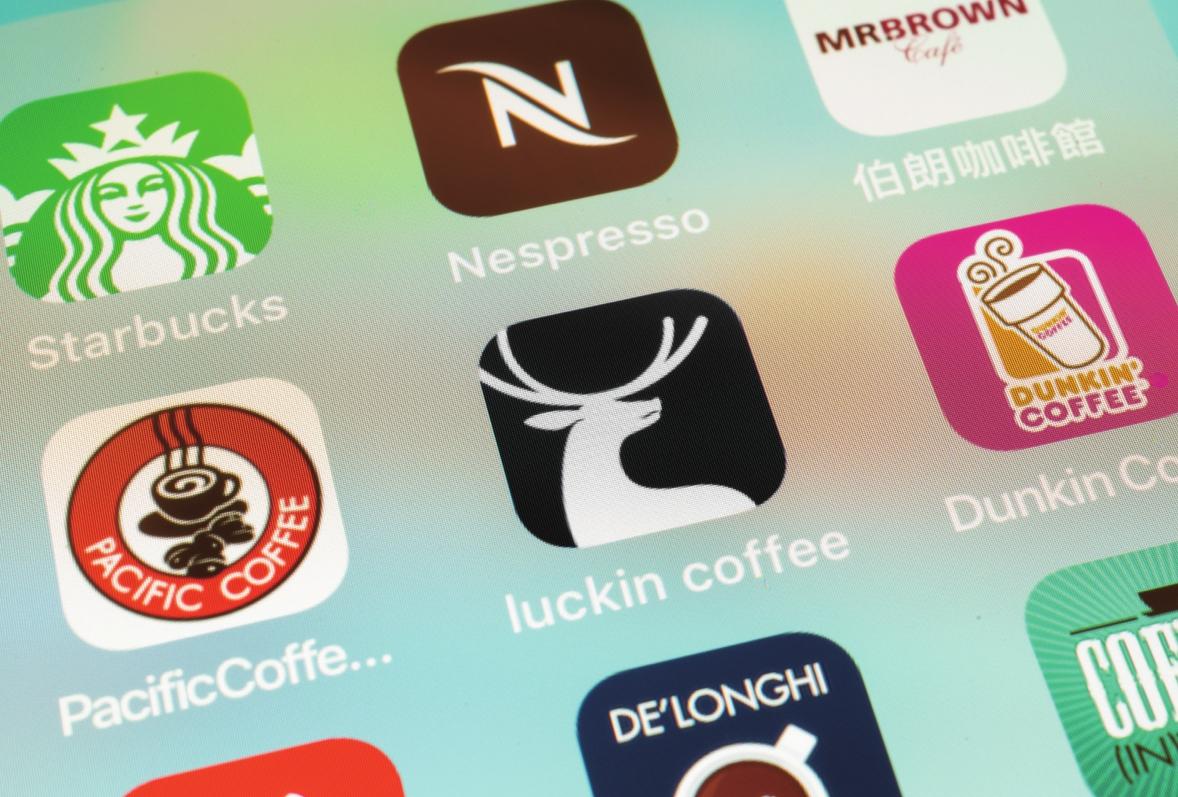

細分到咖啡界,當了多年老大的星巴克,在2018年遇到有史以來最強勁的對手。瑞幸在營銷方面表現出的天賦,以及骨子里的互聯網基因,一度打得星巴克喘不過氣來。

如果不是爆出巨額財務造假事件,瑞幸跌落神壇,這場對決的勝負還很難分出。

如今,面臨摘牌危機的瑞幸想要再回巔峰已然希望渺茫。品牌一旦在消費者心中“人設”崩塌,要再翻身,簡直難如登天,畢竟誰也不愿與造假者為伍。

對瑞幸而言,這無疑是最壞的時刻,但對其他咖啡品牌來說,這或許是最好的時刻。瑞幸用幾十億燒出了一個欣欣向榮的咖啡市場,為后來者鋪平了道路,新一輪競爭由此拉開序幕,誰將脫穎而出?

中國咖啡1.0時代落幕

“一個盡善盡美的咖啡店就應該像是公共的起居室。人們都希望獲得令人夢寐以求的咖啡體驗,這才是理想的受人歡迎的‘咖啡時間。”泰勒·克拉克(Taylor Clark)在《星巴克:關于咖啡、商業和文化的傳奇》一書中這樣描述星巴克“第三空間”的構想。

彼時,星巴克代表的是一種社會現象和生活方式,而不僅僅是一杯咖啡。這種精神內涵,讓人們對它趨之若鶩。

同樣受到追捧的,還有不斷涌現出的一批各有特色、注重體驗的“后來者”,比如曾經席卷國內咖啡市場的本土品牌漫咖啡,以及諸多韓系咖啡店,如咖啡陪你(Caffe Bene)、動物園咖啡(Zoo Coffee)等。

然而,隨著生活節奏的加快,以及需求的多元化,多年后我們再看中國咖啡市場,把顧客留在店里享受“咖啡時間”,已不再是一家連鎖咖啡企業成功的唯一因素了。

上述咖啡店雖然體驗美好,但高企的開店租金、產品開發和人力成本,成了它們擴張的最大障礙,在后起之秀凌厲的開店攻勢下,它們日漸式微,有些退守二三線城市,有些則關門大吉。取而代之的,是規模更小、更靈活、更具性價比的咖啡連鎖店,它們在市場中逐漸成為新主流。

以2018年瑞幸崛起為分界線,中國咖啡的1.0時代黯然落幕。

大型體驗式咖啡連鎖的落敗,背后是國人對待咖啡態度的根本轉變——喝杯咖啡不再是一件具有儀式感的事,而成為越來越多人的日常。因此,在新一代咖啡連鎖品牌的競爭中,誰能提高流通效率,誰就有望成為核心玩家。

最像瑞幸的咖啡品牌

“這家連鎖品牌的咖啡,口感是星巴克的水準,價格卻是瑞幸的水平!”這樣的評價是給本土咖啡連鎖品牌Manner Coffee的。

在瑞幸陷入財務危機前夕,這家低調的咖啡品牌悄然進入了擴張通道,從2019年末到2020年初,Manner走出上海,先后在蘇州、深圳、北京、成都開出連鎖門店。

與瑞幸的激進不同,成立于2015年的Manner在上海蟄伏了5年,從“菜場咖啡”一路成長為魔都網紅咖啡。如今,在上海靜安寺瑞歐百貨地下一層,一個不到3平方米的角落鋪位內,Manner一樣把咖啡生意做得紅紅火火。

中午時間,附近辦公樓的白領會排著隊來購買咖啡,即便在它附近就有一家寬敞的星巴克,依然無法影響顧客對它的偏愛。

Manner的異軍突起其實有跡可循。從事商業傳播咨詢的上海單原文化傳播有限公司CEO陳良昭指出:“一個咖啡館最重要的3個成功要素是產品力、價格和位置。瑞幸之后,符合這3個條件的Manner,機會變得非常大。”

首先是高性價比。10元一杯意式濃縮咖啡,20元大杯手沖咖啡,20元大杯澳白,如果自帶杯子還能再減5元。至于咖啡的品質,在上海南陽路開出第一家“菜場咖啡”時,Manner的老板韓玉龍就說,他使用的咖啡機、磨豆機造價不菲,咖啡豆也是精挑細選,打造的是“花10元喝到15元咖啡”的顧客心智。

其次,Manner的擴張模式非常統一:選址在購物中心的角落位置,不超過5平方米的咖啡加工區,足夠容納1~2名咖啡師,但不設舒適座位區,客人只能即買即走;菜單全國統一,不超過10款咖啡飲品,價格在13~25元,同款產品比星巴克低50%。

在成都,Manner在相隔不到2公里的國金中心和仁恒置地開出3家門店,其中的2家位于國金中心的1樓和6樓,這種集中擴張的方式,非常接近星巴克早期的打法——在馬路對面同時開出兩家店,產生放大效應,吸引更多客流。

目前來看,正是以外帶為主的輕型店鋪模式讓Manner有了大規模、標準化復制的基礎,并增強了在成本上的管控力。Manner至今沒有開放加盟,也從側面印證了輕店模式的可持續性。

在咖啡連鎖的先行者中,星巴克的打法是既追求快,又追求品牌質感;瑞幸的打法是營銷+大規模擴張。Manner更偏向后者,但與瑞幸還有不小的差距。

“在國內,制約大眾消費咖啡的一個重要因素是價格。而瑞幸在打造品牌形象時,通過營銷導向和視覺設計塑造品牌調性,讓消費者不會因為咖啡價格便宜而調低對它的定位,國內許多連鎖咖啡品牌就缺少了這種能力。”陳良昭說,“在大眾咖啡市場,品質不錯且價格便宜,還有一定調性的品牌,才會有更多人選擇。”

這里不得不提到成立于2014年的連咖啡,它是最早嘗試互聯網+咖啡這種輕運營模式的品牌,店內不設座位,顧客網上下單,門店提取,這種做法填補了當時的市場空白,使連咖啡取得了先發優勢,但當外賣成為咖啡連鎖的標配時,連咖啡很快被品質更好、模式相似的后來者所取代。

咖啡2.0時代的隱形玩家

如果說“輕模式”的連鎖咖啡品牌已經能獨步市場,那顯然言之過早。在不那么正面的“戰場”,還有兩位強大的對手。

以流量巨頭著稱的便利店咖啡,作為外來競爭者,同樣對這個高速發展的市場虎視眈眈。

4家知名的便利店都擁有自己的咖啡品牌:全家有湃客咖啡,7-Eleven有7-Coffee,喜士多有喜咖啡,羅森有LC咖啡,這些看似外行的玩家,正以不容小覷的速度向傳統咖啡連鎖業進軍。

在便利店出售的咖啡大多以美式和拿鐵為主,但憑借便利店巨大的客流量,銷量十分驚人。

以全家的湃客咖啡為例,它的銷量已經排在了集團2,000多種產品的前三名,2018年銷量突破5,000萬杯,2019年更是奔著1億杯去,這個銷量是瑞幸的5倍、星巴克的近10倍。

如此龐大的市場潛力,激發了更多便利店投入咖啡市場的爭奪戰中。羅森中國區總裁張晟在接受采訪時說:“我們內部已經完成了對咖啡品類的一次大調整,會正式進軍咖啡市場。”

2012年開始,羅森在上海試點賣現磨咖啡,8年內一直處于謹慎試水的狀態。此前,全國各地區的羅森門店內沒有統一的咖啡品牌,口感也不盡相同。比如,北京羅森和喬雅咖啡合作,上海和大連的羅森則分別開發了自有品牌LC咖啡和Miao先森咖啡。

這種散兵游勇式的發展模式,背后是對成本的顧慮。

“做咖啡有原材料、設備和宣傳的投入。比如中國銷量比較大的是拿鐵,拿鐵有兩種做法,一種用奶粉,一種用鮮奶,如果羅森堅持用鮮奶的話,每天的報廢可能遠遠大于一家傳統的咖啡店,需要不斷調整市場需求和成本間的平衡。”張晟說。

同時他還透露,今年5月,羅森已啟動全新的門店咖啡發展方案,第一步先在羅森中小型店普及LC咖啡品牌,統一口味,強化認知,主攻咖啡消費的基礎市場。第二步是把品牌咖啡館引入羅森門店,推出“店中店”模式,主打高端咖啡市場。雙方采取合作模式,品牌方出人力、技術、品牌,羅森出場地和管理。

目前,羅森與質館咖啡合作的第一家咖啡店中店已經在上海陸家嘴開業,在定價上,美式和拿鐵的價格在20元,比一般羅森門店 8~10元一杯的咖啡價格要高,但比星巴克30元以上的價格便宜不少。

“市場機會已經成熟。”張晟認為,從2018年開始,在幾大咖啡連鎖巨頭的重金培育下,大城市的咖啡文化已不斷成熟。便利店因為網點眾多,具備了先天的渠道優勢,而“零售化”的經營模式,也幫助便利店咖啡形成了價格優勢。

下一步,就是提高咖啡的口感和品質。包括羅森、全家、7-Eleven都在咖啡品質上下足了功夫。比如,羅森用了8年時間調研分析國內市場對咖啡口感的需求,尋找與之匹配的合作伙伴,以此提高自有品牌的競爭力。

“對于我們來說,咖啡在達到一定投入和產出比后,最終能否增強帶客能力,這是我們關心的。”在張晟看來,便利店對咖啡品牌的打造,是與便利店品牌融為一體的。

便利店咖啡興起的背后,代表著在大眾消費市場中,咖啡的口感在一定程度上讓位于購買咖啡的便利性和效率。

陳良昭說:“這兩年中國咖啡的消費人群呈現年輕化和實用化的趨勢,上班族快節奏的模式和商務屬性的加強,推動了便利店咖啡的快速發展,未來這一塊一定是個非常龐大的市場。”

另一位有力的競爭對手——茶飲連鎖品牌也在積極向咖啡賽道挺進,目前,喜茶、奈雪的茶、CoCo、一點點都有咖啡飲品在售。

作為新式茶飲的代表,2019年1月,奈雪的茶推出新的咖啡飲品,同年3月,喜茶也上線喜茶咖啡,價格普遍集中在15~30元區間。

茶飲品牌此舉透露出一個重要信息,茶飲與咖啡的邊界正變得越來越模糊。根據36氪研究院對新式茶飲品牌的一項調研顯示,78%的受訪者表現出了對茶飲店提供咖啡飲品的興趣,消費者對于產品的期待變得更多元,也更隨機。

像喜茶這樣的茶飲品牌做咖啡,優勢在于奶茶與咖啡的混搭,在口味上提供了更豐富的可能,它們也有現成的精致空間,顧客既可享受“咖啡時間”,也可選擇外賣、自提,多種需求都能得到滿足。

對于茶飲連鎖的咖啡品類能否破圈而出,業內人士尚持保留態度。

“這牽涉到品牌定位的問題。像喜茶這類品牌,它們主攻的奶茶市場還有很大的空間,遠沒達到天花板,做咖啡的精力非常有限。通常,用一個品牌做多個產品線,都想做得很好,可能性是很小的。目前來看,咖啡只是對品類的一個補充和延伸。”陳良昭認為。

三招分勝負

看到這里,你覺得輕裝版咖啡、便利店咖啡,以及茶飲店咖啡誰更有可能勝出?

在傳統零售中,通常會用坪效來衡量一家門店的效率:坪效=營業額/營業面積,當營業面積固定時,營業額就非常關鍵,需要考慮客流量、客單價、翻臺率等因素,這考驗的是門店覆蓋客群的能力。

如今,數字化、資本化和零售化已成為提高門店效率,推動咖啡連鎖行業快速發展的重要因素。

在瑞幸的倒逼下,巨頭星巴克在2018年8月開啟了中國市場的數字化進程,與阿里巴巴達成新零售全面戰略合作,合作內容涉及阿里旗下餓了么、盒馬、淘寶、支付寶、天貓、口碑等多個業務線。

Manner走的則是另一條路。盡管門店面積小,位置也不夠核心,但它非常注重線上消費數據的積累。

到目前為止,Manner沒有入駐美團和餓了么,只開放了官方小程序點單通道,此舉表明它更看重私域流量,并有意識地將其轉換為數字資產,形成較強的品牌積累。

同樣在數字化上,可以期待的還有加拿大咖啡連鎖品牌Tim Hortons,這個被稱為“加拿大瑞幸”的品牌,前不久獲得了騰訊的新一輪投資,數字化成為雙方合作的焦點。

騰訊的廣告助手、周邊推送、朋友圈,以及小程序等營銷資源,將幫助Tim Hortons擴大數字基礎設施建設,加速數字化升級,同時開設更多門店。

“騰訊的投資,最終還是為了變現,如果能夠借助微信龐大的用戶數據進行精細化運營,下游轉化就有可能翻一番。”在陳良昭看來,今年開始,整個餐飲行業都在做數字化轉型。而線下連鎖咖啡品牌,受惠于有品牌、多場景化、可復制等特點,必將會受到更多資本的關注,進入新一輪擴張。

未來,咖啡連鎖品牌理想的開店模式是“場景店+檔口店+線上店”。通過場景店來拔高品牌調性,強化品牌認知;快速復制檔口店,以搶占顧客心智;再通過線上店延展消費場景,提高復購率。

而瑞幸、喜茶等連鎖品牌率先推行的“零售化”,也在被更多玩家復制,由咖啡、茶飲衍生的美妝、服飾、生活日用及數碼周邊,也將成為越來越多咖啡店內的一道特別風景。

自從公元6世紀,阿拉伯牧羊人在伊索比亞草原發現咖啡這個物種后,這種紅色果實就因為有令人興奮的功效而廣受追捧。

時至今日,由于市場培育的成熟,國人對咖啡的需求開始激增,連帶著資本也為之瘋狂。

根據企查查專業版提供的數據來看,截至2020年4月29日,國內咖啡連鎖品牌注冊資本在5,000萬元以上的僅2,700家左右,不到國內咖啡企業數量的1%;而500萬元以內的共有24.59萬家,占比約國內咖啡企業整體的94%。

在這個近似金字塔的結構中,品牌將迎來更加激烈的競爭,誰的性價比更高、規模更大,誰的贏面就更大。

瑞幸倒下后,誰將扛起中國咖啡的大旗?答案其實就掌握在你的手中,你會用錢給誰投票?