長江三角洲制造業專業化演進與驅動因素

2020-10-31 03:25:36沈驚宏

科技創業月刊 2020年9期

關鍵詞:區域

沈驚宏

(安慶師范大學 資源環境學院,安徽 安慶 246133)

0 引言

區域分工是經濟發展的一種必然趨勢,同時也是區域經濟聯系的重要形式[1]。區域分工能夠使不同區域資源、要素實現合理配置,進行專業化生產,實現產業互補,發揮專業生產優勢,有利于統籌區域關系,形成一體化經濟格局。產業同構、市場分割,不利于專業化生產、區域分工協作以及生產技術和管理體制的創新發展。實現專業化生產,建設區域經濟一體化是現代經濟發展的重要途徑。2019年12月中共中央、國務院印發了《長江三角洲區域一體化發展規劃綱要》,通過一體化戰略把長江三角洲(以下統稱為“長三角”)建設成為“中國綜合實力最強的區域”。

諸多區域經濟學和經濟地理學者關注經濟發展的內生作用機制,并聚焦于產業集聚與專業化對區域經濟增長的影響[2]。古典經濟學家亞當·斯密從絕對成本的角度論證了分工對于經濟增長的作用機制,傳統的區域分工貿易理論認為區域分工取決于各地區技術或者要素稟賦[3],由于資源稟賦和區位不同而形成的區域比較優勢,使得某些產業集聚于一定區域,構成了區域產業分工網絡[4]。赫克希爾-俄林模型闡述了區域各種生產要素的相對豐裕程度,產生的價格差異導致了國際貿易和國際分工[5]。另外,新貿易理論[6]、競爭優勢理論[7]等都為開展實證分析奠定了理論基礎。梳理國內區域分工的研究成果主要體現在以下幾個方面:一是不同產業區域分工的差異性及分工程度,探求不同產業在區域間的空間特征和發展水平[8];二是單一產業的區域分工格局,主要分析某一種產業在區域上的分布狀況[9,10];三是區域分工與經濟發展關系,分析區域分工對經濟增長、產業創新等的促進作用[11];四是專業化生產及其影響因素,分析區域分工的背后作用因素[12];五是其他方面,如專業化與多樣化比較、產業分工合作模式等[13]。實證方法上也有很大拓展,運用區位熵、區域分工指數、基尼系數和赫希曼—赫芬達爾指數等[14]對產業專業化、區域分工、競合關系開展研究。已有成果鮮有探討各產業間在整個區域的布局情況比較,影響因素分析上也少有查明其作用力空間異質性。本文在長三角一體化背景下,論證長三角地區制造業專業化空間布局演化以及作用力的空間異質性,意在以制造業為切入點對長三角地區產業專業化深入了解,為深化區域分工與合作,促進產業合理布局,更好推進長三角地區一體化提供科學參考。

1 數據來源與研究方法

1.1 數據來源

長三角區域一體化發展規劃范圍包括上海、江蘇、浙江和安徽三省一市,覆蓋41個城市,面積35.8萬平方公里。根據《國民經濟行業分類與代碼(GB/T4754-2017)》標準,選擇C門類,考慮到數據的一致性,刪除金屬制品、機械和設備修理業,將汽車制造業與鐵路船舶航空航天和其他運輸設備制造業合并為交通運輸設備制造業,共計29種制造業。數據主要來源于各城市2009、2019年統計年鑒,取規模以上工業企業經濟指標,并根據分類標準以及城市行政區范圍的變化做行業數據調整,極少數城市2018年數據未能獲取,根據歷年數據進行回歸分析獲得。行政區劃地圖數據來源于國家1: 10,000基礎地理信息數據。

1.2 研究方法

(1)產業專業化指數。利用變異系數可以比較幾組數據間離散程度的原理,本文用其比較不同產業在整個研究區的布局均衡度,從而了解哪些產業專業化相對強或弱,如公式(1):

(1)

(2)城市(產業)專業化指數。變異系數測算的是各產業的專業化強弱,進一步了解優勢產業的城市分布,以及各城市產業的專業化和集中度(以下簡稱“城市專業化”),借助區位熵進行度量,公式(2):

(2)

其中,Cij為城市專業化指數,指數越大,城市專業化越強;qij為城市j的產業i產值,qj為城市j的所有產業總產值,qi為上級區域產業i的產值,q為上級區域所有產業總產值。

(3)地理加權回歸模型 為分析專業化影響因素的空間異質性,本文采用英國學者Fotheringham提出的地理加權回歸模型(GWR)[15],GWR使用鄰近數據的觀測值來估計局部回歸,并隨著空間位置的變化而變化,GWR模型表示為:

(3)

其中,yi為城市專業化指數,ui、vi是城市i的地理坐標;β0(ui,vi)是城市i的常數項,βk(ui,vi)是城市i的第k個回歸參數;p為城市獨立變量的個數,xik為城市i的第k個獨立變量;εi是城市i的隨機誤差。

2 長三角制造業專業化演進

2.1 產業專業化

根據公式(1)測算得到長三角2008年和2018年各種產業專業化指數(表1),如表1所示,長三角產業專業化演進表現為如下特征。

表1 2008年和2018年長三角產業專業化指數

(1)長三角產業專業化指數有所下降。通過比較,2018年專業化指數平均數比2008年降低了0.199,可見,長三角專業化在減弱。主要是因為這一地區地域廣闊、經濟發展差距大,特別是安徽地區和江浙一些地區正在承接發達城市的產業,來自東部地區的產業擴散和產業轉移還正在進行中。電氣機械和器材制造業、家具制造業、農副食品加工業、其他制造業、印刷和記錄媒介復制業、橡膠和塑料制品業、通用設備制造業等7個產業的專業化指數和位序都較大,說明這些產業專業化急劇增強。黑色金屬冶煉和壓延加工業、有色金屬冶煉和壓延加工業、醫藥制造業、儀器儀表制造業、化學原料和化學制品制造業、紡織服裝服飾業與文教工美體育和娛樂用品制造業等6種產業存在同構。

(2)專業化程度與穩定性主要由專業資本和技術含量而定。2008年和2018年專業化指數皆在前十位的產業為:計算機通訊和其他電子設備制造業、煙草制品業、石油煤炭及其他燃料加工業、交通運輸設備制造業四種產業。2008年和2018年專業化指數均在后十位的產業為:造紙和紙制品業、紡織業、文教工美體育和娛樂用品制造業、木材加工和木竹藤棕草制品業四種產業。前者大多技術含量高、資金投入大、歷史品牌聲譽高,后者表現為應用范圍廣、耗量大、低投入、低成本、技術含量底。在高度市場化環境中,只有具備這些特性的產業才能有較高的專業化或產業同構下的發展穩定性。

(3)產業專業化變化強度根據附加值變化強度而定。從2008年到2018年,專業化指數排名位序前進10位以上的產業是:電器機械和器材制造業、家具制造業、農副食品加工業、其他制造業和通用設備制造業,這些產業附加值經歷了較高到較低的過程,由于產品利潤變得較低,大量資本轉移,因此,這些產業專業化急劇提升且很強。而對于附加值較高的醫藥制造業、有色金屬冶煉和壓延加工業、儀器儀表制造業、化學原料和化學制品制造業、紡織服裝服飾業、黑色金屬冶煉和壓延加工業等六種產業專業化位序下降較大,專業化排序較靠后。

2.2 城市專業化

根據式(2),測算得到2008年和2018年長三角各城市專業化指數。鑒于數據量大,僅把各產業的區位熵最高城市列出,如表2。數據顯示,城市產業區位熵體現如下特點。

表2 長三角產業區位熵首位城市

(1)城市專業化增強的產業其城市經濟發展程度不同。發達城市產業區位熵高的多集中于高附加值、資本大的產業,欠發達城市產業區位熵高的多集中于低附加值、低投入、勞動密集型產業。2018年,對于計算機通信和其他電子設備制造業、石油煤炭及其他燃料加工業、化學原料和化學制品制造業、醫藥制造業、黑色金屬冶煉和壓延加工業、有色金屬冶煉和壓延加工業、交通運輸設備制造業與儀器儀表制造業等高附加值產業來說,上海、蘇州、無錫、常州、南京、杭州、寧波、嘉興等城市區位熵普遍較高,以計算機通信和其他電子設備制造業為例,區位熵前十位的為:蘇州(2.376)、合肥(1.409)、上海(1.302)、杭州(1.216)、無錫(1.016)、南京(0.855)、徐州(0.688)、滁州(1.658)、常州(0.586)、嘉興(1.571)。對于農副食品加工業、食品制造業、紡織服裝、木材加工和木竹藤棕草制品業、印刷和記錄媒介復制業等附加值低的產業,安徽城市和江浙欠發達城市區位熵普遍都高,以木材加工和木竹藤棕草制品業為例,區位熵前十位的為:淮南(10.341)、舟山(10.012)、宿州(6.234)、六安(4.429)、蚌埠(4.404)、亳州(4.267)、淮北(4.065)、淮安(3.362)、阜陽(3.033)、滁州(2.543)。換言之,高附加值產業主要布局于江浙沿海和沿江發達城市,低附加值產業主要布局于欠發達地區。

(2)優勢產業區位熵變化較小。表2中,有12個產業2008年到2018年城市首位區位熵沒有變化,也就是說這些城市優勢產業一直領先于長三角其他城市。兩個年度中,實際上絕大數產業區位熵前五位城市相同,僅有極少數城市的優勢產業發生了大變動,如2008年專用設備制造業區位熵最高的是淮南,而徐州僅位居18位,2018年徐州該產業區位熵已是首位。分析產業區位熵最高城市會發現,優勢產業大體變動較小的原因有多方面,如銅陵、馬鞍山擁有相應的金屬特色資源;亳州、紹興擁有悠久的草藥、桑蠶歷史產業文化;舟山有著地理區位優勢;徐州、安慶有著傳統的產業;另外東部部分城市著力打造專業化產業,如蘇州、溫州。值得關注的是,上海、杭州、南京和合肥都不在所有產業的絕對優勢城市之列,絕對優勢的制造業沒有位于省會和直轄市,與城市發展規劃密切相關。

(3)少數發達城市專業化強化,欠發達城市專業化減弱。把2008年和2018年各城市產業區位熵指數進行比對,以產業區位熵上升產業10種及以下的城市和下降20種及以上的城市為例,前者是上海、南京、常州、蘇州、無錫、杭州、寧波和嘉興等8個城市,后者是阜陽、淮北、蚌埠、安慶、蕪湖、馬鞍山、黃山、宣城、宿遷等9個城市。也就是說,前8個城市中大多產業區位熵在下降,而后9個城市僅少數產業區位熵在上升。不難發現,發達城市專業化得到加強,而欠發達城市專業化在減弱,前者在逐漸產業轉移,后者正在產業轉入。進一步分析數據發現,除合肥、池州外,安徽其他城市區位熵提升的產業數大于下降的產業數;江蘇和浙江除了泰州、南通、淮安、溫州、湖州、舟山外,其他城市專業化有加強趨勢。實際上,安徽地區和江浙地區制造業發展理念上存在差距,安徽正在大規模地承接江浙地區的產業轉移,尤其是皖江城市帶各城市表現尤為突出。江浙兩省和上海地區,發達城市專業化在增強,附加值低、污染大的產業在轉移優化;其他城市產業專業化10年內變化并不大,但有加強趨勢。主要原因是:一方面未進一步發展附加值低和耗能大、污染大的產業,同時自己落后產業淘汰較慢,而先進的制造業發展步履維艱。總之,長三角少數發達城市專業化增強,安徽大多城市專業化在減弱。

2.3 專業化的影響因素

以2018年城市專業化指數為因變量,通過對各種解釋變量反復實驗建模,觀測P值小于0.01的各解釋變量,最后以人均GDP、城鎮化率和距離為解釋變量進行建模測算其全局和局域關系,分別做普通最小二乘法和地理加權回歸分析。這里的距離是每個城市到達其他40個城市實際距離的平均值,通過GIS網絡分析得到。普通最小二乘法(OLS)分析得到人均GDP、城鎮化率和與其他城市距離的P value分別為0.00671、0.00102、0.00079。利用ArcGIS10.5的地理加權回歸工具,核類型設為ADAPTIVE,帶寬方法為AICc,分析結果見表3。

表3 OLS與GWR模型比較

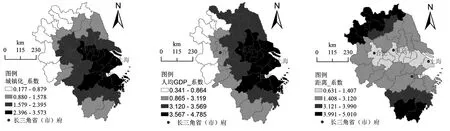

城市專業化的GWR分析具體結果:最佳帶寬為360km,與OLS分析相比,AICc從643.069下降到633.807,按照Fortheringham的標準,只要兩者之差大于3,即為最佳帶寬。有效數為11。RAdj2由0.681提升到了0.711,可見 GWR擬合結果優于OLS。GWR測算各解釋變量空間異質性見圖1。通過測算結果,可以得出影響專業化因素及其空間作用力。

(1)人均GDP、城鎮化率和距離對城市專業化有主要影響。從GWR建模結果可以知道,人均GDP、城鎮化率和距離對專業化有較大影響。值得一提的是,前期建模過程中,全域相關關系研究中發現財政收入、固定資產投資、GDP等要素對城市專業化也有一定促進作用,但在空間異質性上不明顯,因此不能局域加權建模。

(2)人均GDP和城鎮化率對專業化有促進作用。圖1(a)、圖1(b)顯示,人均GDP和城鎮化率兩者都表現出自東向西的漸漸弱化作用,也就是說,較高的人均GDP和城鎮化對長三角東部城市專業化增強有積極促進作用,而皖西、皖北、蘇北和浙南因受人均GDP和城鎮化的影響,專業化較弱。顯然,人均GDP和城鎮化率較高是隨著區域經濟規模不斷提高,這使得發達地區有財力在科研、外貿、市場營銷和規模效應上提高經濟效率,從而使得專業化生產規模和市場占有率越大。

(3)空間距離對專業化有反作用。圖1(c)顯示,城市間空間距離的空間作用力自中心向周邊逐漸得到加強,也就是說城市空間距離越大,專業化減弱;空間距離越小,專業化越強。由于地理距離衰減規律的作用,離區域經濟中心地帶越近,越容易受到影響;反之,離得越遠,則經濟就越不發達。當下,長三角核心地帶城市專業化正在加強,與此同時,也是產業轉移的過程,這些轉移出去的產業被周邊地區所承接。

(a) (b) (c)

3 結論與啟示

基于長三角制造業分析了產業專業化、城市專業化演進過程。產業專業化是通過計算不同產業在整個長三角地區的變異系數分析其離散程度,離散大則該產業專業化強;城市專業化通過測算區位熵分析其專業化程度,區位熵越大,則該城市的產業專業化越強;以GWR模型分析了城市專業化影響因素的空間作用力。研究發現:長三角整體上產業專業化在減弱,不同產業由于性質不同其專業化演變趨勢有所差異;少數發達城市專業化顯著增強,欠發達城市專業化減弱;GWR分析表明人均GDP和城市化率對增強城市專業化具有促進作用,而城市空間距離對城市專業化有一定反作用。

長三角作為中國重要經濟區,2008年到2018年的10年里,長三角制造業表現為少數產業和少數大城市專業化得到增強。長三角作為整體來說,需科學謀劃加快產業專業化進程,長三角產業發展才能真正一體化。應該加強長三角地區合作,依據各自資源稟賦、產業發展優勢、經濟實力和區位特點等重要因素整體規劃產業發展布局。

猜你喜歡

發明與創新·小學生(2021年3期)2021-03-25 11:48:49

科學(2020年5期)2020-11-26 08:19:22

軟件(2020年3期)2020-04-20 01:45:18

商周刊(2018年15期)2018-07-27 01:41:20

敦煌學輯刊(2018年1期)2018-07-09 05:46:42

北京教育·普教版(2017年1期)2017-02-05 13:26:23

新疆農墾科技(2016年2期)2016-08-21 13:50:16

中國科技博覽(2016年2期)2016-04-25 20:32:39

小學生導刊(2016年34期)2016-04-11 00:49:44

新疆財經大學學報(2015年3期)2015-12-10 03:49:15