中國農村脫貧時期政策性金融服務可持續發展研究

2020-11-02 02:24:35李俞頡

經濟研究導刊 2020年25期

關鍵詞:可持續發展

摘 要:可持續發展理論主要由經濟、生態和社會三方面的可持續發展構成。根據中共中央在不同時期相關脫貧工作會議中的重要指示,明確“脫貧時期”這樣一個時間概念。同時,提煉在“脫貧時期”金融助推地區脫貧的幾種主要金融服務類型,并對這些金融服務的特征、特性和服務范圍進行比較研究。借助“脫貧時期”這樣一個動態發展階段,來研究各類政策性金融服務從經濟、生態和社會三方面有效地推進農村脫貧地區可持續發展的途徑,最終構建政策性金融服務推動地區脫貧并實現可持續發展的規律性模型。

關鍵詞:脫貧時期;金融服務;可持續發展

中圖分類號:F323.8? ? ? ? 文獻標志碼:A? ? ? 文章編號:1673-291X(2020)25-0025-05

一、脫貧時期金融服務可持續性相關概念

(一)脫貧時期的概念內涵

1.狹義脫貧時期。從2015年十八屆五中全會召開起到2020年年底全面建成小康社會,中國大陸預計已經消除了絕對性和區域性貧困的這段時期。

2.脫貧過渡時期。2020年3月6日習總書記出席決戰決勝脫貧攻堅座談會并發表重要講話,強調2020年我國縣域地區全面脫貧后為保證脫貧攻堅成果穩定,對退出的貧困縣、貧困村、貧困人口,要保持現有幫扶政策總體穩定,“扶上馬送一程”。可以考慮設個過渡期,過渡期內,嚴格落實摘帽不摘責任、摘帽不摘政策、摘帽不摘幫扶、摘帽不摘監管的要求,主要政策措施不能“急剎車”,駐村工作隊繼續留在脫貧地點。

3.廣義脫貧時期。涵蓋了狹義脫貧時期(脫貧攻堅時期)和脫貧過渡時期兩個脫貧時期的綜合脫貧時期,是對中國脫貧時期概念的綜合性時間概括,即“脫貧時期=脫貧攻堅時期+脫貧過渡時期”。本文論述的脫貧時期,即廣義的脫貧時期。

(二)政策性金融服務類型比較

1.政策性金融服務的概念內涵。本文定義的政策性金融服務包含三方面特點:第一,享受一定的國家優惠政策;第二,全部或者部分使用國家財政或政策性融資資金;第三,需要國家財政資金補貼補助。三種運作方式符合其一的,本文均稱為政策性金融服務。

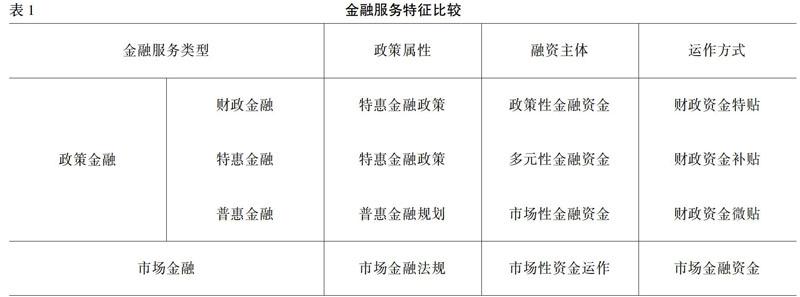

2.政策性金融服務特征比較。財政金融服務主要依靠特惠金融政策實行財政資金較大的補貼方式和政策性資金融資;特惠金融同樣依靠特惠金融政策,但是與財政資金相比,特惠金融融資主體靈活,特惠資金的補貼力度與財政金融相比要小一些;普惠金融主要依靠財政資金的微型補貼來引導市場性金融資金(見表1)。

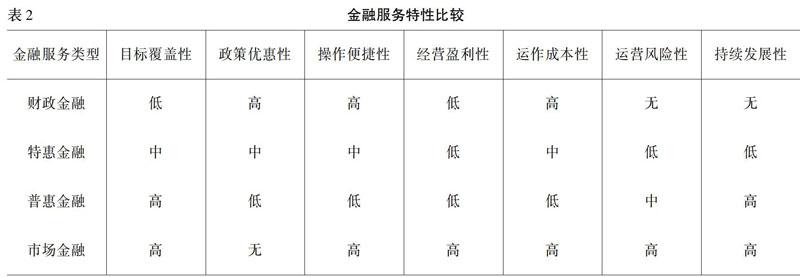

3.政策性金融服務特性比較。由于政策依賴,財政金融服務的政策優惠性非常高,但是缺乏持續發展性;特惠金融服務在特性比較中特性并不突出;普惠金融和市場金融服務都有較高持續發展性,不過與市場金融相比,普惠金融操作便捷性和經營盈利性較差,但是運營風險性和運營成本性都沒有市場金融那么高,而且還有一定的政策支持力度(見表2)。

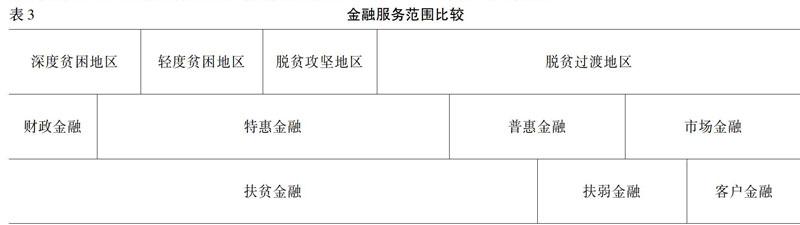

4.政策性金融服務范圍比較。財政金融:主要服務范圍于深度貧困地區的易地扶貧搬遷、基礎設施建設和公共服務改造。特惠金融:目前特惠金融服務覆蓋了所有的貧困地區和部分脫貧地區,不過部分經濟發展較好的脫貧過渡地區已經實現了一定規模的市場金融服務。普惠金融:普惠金融應用地域范圍主要集中在中低度經濟落后地區和脫貧地區,其主要功能是“扶弱金融”。

二、脫貧時期政策性金融服務可持續發展方式

(一)脫貧時期政策性金融服務可持續發展社會協同方式

1.特惠金融服務在脫貧過渡時期可持續性調控思路。深度貧困地區的金融支持脫貧方式初期以政策性金融服務方式為主來帶動市場性金融服務方式,很多地方需要依靠財政直接投資扶助和補貼,主要是完成脫貧搬遷、棚戶區改造和城鄉規劃以及公共型基礎產業和環保型能源產業,主要目的是發展地區最為基礎的經濟產業,即使使用了市場金融服務方式,資金來源也大部分都是財政投資和政策金融舉債、政策性資產證券融資等政策性方式。脫貧過渡地區各類基礎產業逐步完善,市場性金融服務方式才會不斷注入,相對財政投資力度會逐漸減弱,相比財政金融的特貼力度,特惠金融的補貼力度會有一定程度的減弱,而且特惠金融的核心金融舉措是通過特惠政策性財政和金融資金逐步帶動脫貧地區市場性資金形成常態可循環運作機制。所以,如何像財政金融過渡到特惠金融一樣,調控好特惠金融服務方式實施程度來向普惠金融服務方式逐步過渡是脫貧時期脫貧地區金融服務可持續性發展的關鍵因素,脫貧地區的政策性金融服務方式本質上是不斷通過滲透市場金融服務方式,逐步從財政金融向特惠金融,又從特惠金融向普惠金融的順序與理念過渡的過程,最終形成相對市場化的普惠金融可持續性服務方式。如本文政策性金融服務類型特征比較中,雖然普惠金融與市場金融可持續發展性都很高,但是如果直接推行全面的市場金融服務,運營風險性依然存在,所以逐步推廣脫貧地區從特惠金融服務方式過渡到普惠金融服務方式是脫貧地區在脫貧過渡時期金融服務發展的捷徑。

2.普惠金融服務可持續性協同調控服務方式。一方面,單純依靠特惠金融政策工具發展農村脫貧地區經濟,短時間內會取得較好的效果,但是地區正式脫貧后隨著特惠金融優惠不斷減弱直至結束,部分地區將面臨經濟倒退甚至返貧。其主要原因就是相關主體在經濟運營過程中過于注重特惠金融作用,忽略了市場金融服務的協同作用和在脫貧過渡時期完善可持續性發展金融服務模式。另一方面,特惠金融服務逐步消失的同時單純依靠市場金融服務方式會使脫貧地區發生金融資源供給嚴重失衡和政策性金融運營服務模式無法運行的情況。所以有效地將特惠金融服務方式和市場金融服務方式結合,同時分階段地脫離特惠金融服務方式,發展微型特惠政策結合市場運行的市場金融服務模式是實現可持續性普惠金融服務方式的關鍵。本文提供了簡單的脫貧過渡時期脫貧地區普惠金融社會協同型可持續發展調控方式(如下頁表4所示)。

(二)脫貧時期政策性金融服務可持續發展經濟協作模式

脫貧地區的金融服務可持續發展經濟方式主要在于營造脫貧主體和經營主體穩定的可持續發展經濟協作關系,通過金融服務調節方式實現脫貧主體與經營主體的供需平衡,政策性金融服務可持續性經濟協作方式主要有五大類。一是“租金”方式。通過金融服務引導優勢產業長期租賃農戶土地,使農戶獲得長期穩定土地租金收益的方式。二是“薪金”方式。通過金融服務支持經營主體發展,引導釋放就業崗位,使農戶充分就業來獲取穩定的薪金。三是“股金”方式。通過引導資產收益入股經營主體或產業項目的方式,讓農戶獲得穩定的分紅收益。四是“傭金”方式。通過金融服務推動產業發展,同時引導合作型金融機構與各類銷售平臺的合作,如電商平臺、供銷機構、銷售企業和零售市場等,使農戶獲得穩定的產品銷售提成的收益方式。五是“資金”方式。通過政策性金融服務引導農戶自主創業或聯合產業經營大戶創業,使農戶獲得穩定的創收資金的方式。這五種經濟可持續性收益方式通常是單一存在的,很多經濟收益方式都是幾種方式的綜合模式。

(三)脫貧時期政策性金融服務可持續發展生態協調體系

任何金融服務方式的可持續運行都不能脫離行業基礎的生態協調運營環境,許多脫貧地區金融服務生態環境相對脆弱,無法滿足各項金融服務的運行需求。脫貧地區金融服務的可持續發展至少需要如下金融生態協調環境的支持。

1.完善普惠金融協同型政務平臺體系。第一,普惠金融數字平臺技術功能。通過“基于區塊鏈技術的政務數據共享體系”重構政府部門間的數據共享機制和政務流程再造,實現了政務數據與金融數據的有序共享,并不斷推進政務數據向醫療、公共信用、新零售等公共服務場景延伸。有效消除數據壁壘,使政務數據、金融數據、企業數據、個人數據實現有序流動,形成“區塊鏈+大數據+政務金融”的集成功能,從而支撐數據共享平臺、數據開放平臺、數據服務平臺建設,促進全社會的可信數據協同共享。第二,普惠金融電子政務業務模塊。一是基礎數據模塊,包含政策識別、資質管理和數據管理三個系統,主要是通過大數據管理平臺項目的政策和主體資質可行性。二是組織協調模塊,包含政府監管、政府運行和金融服務三類機構,主要是協調金融服務主體形成高效運行管理機制。三是信息交互模塊,包含信息共享、產品項目和電子商務三大平臺,主要是實現金融服務主體信息共享和普惠金融服務項目交互。四是項目協調模塊,包含政府、金融和企業三類機構的協調,主要是實現金融服務項目在主體間的有機協調。五是監督審查,包含資金監管、項目審核和資格審查,主要是實現項目、資金和主體資格的實時監管和進行適時的返貧監控。六是風險控制,包含風險評估、動態預警和風險分擔預案三個模塊,主要是對項目的風險進行評估并實時監控項目風險、設定推薦的分擔方案。七是獎懲反饋模塊,包含考評、獎懲和反饋三大機制,主要是給予政府和金融服務主體考評、獎懲和反饋的模型使其便于參與。第三,普惠金融電子政務協同平臺。所謂協同平臺,主要依據政策金融服務和市場金融服務結合的原則,將電子政務平臺功能中的政策識別、資質審核、政務審批、項目協調、資金監管、項目審查、風險控制等功能與電子商務平臺功能中的電子支付、用戶交互、數據管理、產品推薦、投訴反饋、渠道商業合作等功能有機結合,形成擁有項目交互、數據管理、信息共享、動態監控、政策落實、資質審核六大基礎融合服務功能的政務融合服務平臺。

2.完善金融服務基礎性生態環境體系。第一,金融服務信息體系,包括服務主體信息共享體系、動態對接體系和在線政策匹配體系;第二,金融服務信用體系,包括脫貧信息數據庫建設,信用信息分級體系;第三,金融服務統計體系,包括政策效果考評統計制度、金融服務項目監測統計制度和金融服務投資融資統計制度;第四,金融服務資產管理體系,包括農村產權體制改革、農村土地和資產制度改革;第五,金融服務監控體系,包括返貧指標監控平臺、績效監管運行機制、項目監管運行機制和脫貧地區持續發展獎懲體系。

3.完善金融服務可持續產業引導體系。脫貧地區金融生態協調可持續發展的關鍵之一是地區產業的可持續發展,產業可持續發展的關鍵在于脫貧地區供給與需求的可持續性平衡。脫貧地區主要需求包括:優質產業項目、返鄉勞力、便捷的交通條件、舒適的居處條件、看病就醫、養老、子女上學和投資資金。脫貧地區主要供給包括:留守老人、留守兒童、土地資源和自然生態資源。面對脫貧地區相對不平衡的供需關系,應針對脫貧地區不同產業類別設計有針對性的金融服務方式:第一產業,主要有規模性與特色型農業產業[農產品(農/牧/原材料)]兩大產業類型,主要依靠“商業低息貸款+產業合作引導”的方式刺激土地出租、資金入股和勞力返鄉來實現農業規模經營和農業訂單型經營的運作方式。第二產業,主要有政策型規劃產業(扶貧搬遷/棚戶區/城鄉規劃)、公共型基建產業(水利/公路/電力/物流)、民用型基建產業(學校/醫院/養老院/旅館)、環保型能源產業[(光伏/水利/風能)發電]四大產業,主要依賴“限期商業投資融資優惠+商業債券融資+商業小額貸款+限期高額就業補貼”的方式刺激脫貧地區實現“多元化資產收益運作+基建項目承包”,最終實現脫貧地區基礎公共設施的改善與升級。第三產業,主要有復合型旅游產業(景區/民宿/采摘/游樂場)、密集型勞作產業(制造業/加工業)和信息型服務產業(電子商務/普惠金融)三大產業,主要依托“普惠金融設施+商業貸款+資產收益運作”方式實現“產業融合合作+勞動密集型產業就業+電商銷售”的立體化經營方式的運作實施。

4.完善金融服務可持續風險保障體系。部分脫貧地區普惠金融政務平臺已經初步建成,國家農業信貸擔保機構服務網點也正逐步向基層覆蓋,信貸金融可以根據普惠金融服務平臺衡量脫貧群體和經營主體的資產和償還情況,農戶可以選擇各類商業保險套餐,也可以定制各類目標指數保險(如目標價格保險、目標收入保險、天氣指數保險等)。同時,農戶可以通過完善的保險體系與經營主體結成可持續性的“保險+期貨風險緩釋+訂單農業產業”的金融服務模式。另一方面,信貸金融和擔保金融也可以通過資產證券化和信用違約互換的方式營造可持續性市場風險緩釋機制,這就形成了普惠金融保險服務模式和市場金融風險緩釋服務模式結合的可持續性發展金融風險保障服務模式。

三、脫貧時期政策性金融服務可持續發展模型設計

站在可持續發展理論的角度,任何公共管理服務行為都需要從經濟、生態和社會三方面思考如何更加有效地進行可持續發展。從農村脫貧時期脫貧地區金融服務模式而言,脫貧地區經濟可持續發展主要依靠脫貧地區的經營主體和脫貧群體為完善各自的供需平衡而形成的可持續性協作關系。為了完成這樣的可持續發展性協作關系,既需要政府運用特惠金融服務社會資源來引導和刺激資金和資源的導入,同時也需要各類脫貧主體不斷從特惠金融服務資源向市場金融服務社會資源有機結合和過渡,引導脫貧地區經濟可持續發展供需關系協作的平衡,實現金融服務資源的可持續協同發展。另一方面,經濟可持續協作平衡的維持還需要脫貧地區金融服務生態可持續發展協調環境的支持,即需要地區擁有與之匹配的金融生態協調運營環境。生態環境協調性的缺失將直接導致社會可持續金融服務無法進行,而在良好金融生態協調運營環境的支持下,能更好地發揮政府和金融機構金融服務社會可持續發展的效用,實現金融服務可持續發展模型的良性循環。

參考文獻:

[1]? 陶靜嫻.農村普惠金融可持續發展研究[J].經濟研究,2019,(1):34-37.

[2]? 林盈.我國農村普惠金融可持續發展路徑研究[J].農場經濟管理,2019,(12):32-34.

[3]? 劉天洋.試論精準扶貧背景下農村普惠金融的創新發展[J].中國商論,2019,(7):20-22.

[4]? 康彥華.后脫貧時代國定貧困縣金融扶貧政策延展策略研究[J].區域金融研究,2019,(1):67-76.

[5]? 潘功勝.金融精準扶貧:政策、實踐和經驗[M].北京:中國金融出版社,2019:1-54.

[6]? 中國人民銀行農村金融服務研究小組.中國農村金融服務報告[M].北京:中國金融出版社,2019:1-5.

[7]? 中國人民銀行河池市中心支行課題組.金融支持扶貧產業發展與風險防控問題研究——基于廣西模式視角[J].金融縱橫,2019,(2):73-78.

[8]? 陸家琪.淺談中國農村金融的可持續發展[J].中國經貿,2017,(15):116-117.

收稿日期:2020-03-26

作者簡介:李俞頡(1983-),男,遼寧寬甸人,從事金融管理研究。

猜你喜歡

中國科技博覽(2016年19期)2016-10-19 14:16:24

中國科技博覽(2016年18期)2016-10-19 10:08:18

中國科技博覽(2016年18期)2016-10-19 09:21:19

中國市場(2016年35期)2016-10-19 03:25:13

中國市場(2016年33期)2016-10-18 12:40:58

商(2016年27期)2016-10-17 05:27:50

商(2016年27期)2016-10-17 05:22:30

商(2016年27期)2016-10-17 04:12:24

科學與財富(2016年28期)2016-10-14 19:39:49

人民論壇(2016年27期)2016-10-14 13:24:43