建筑施工企業“營改增”的影響及應對

2020-11-02 02:24:35邵宗恩

經濟研究導刊 2020年25期

摘 要:建筑行業“營改增”自2016年5月1日開始實施,如今已近4年,其間國家稅務總局先后兩次對增值稅稅率進行了下調。稅制改革和稅率調整對建筑施工企業產生了深遠和重大的影響,并在實際的執行中遇到了部分難點和痛點,需要采取積極的措施加以應對。

關鍵詞:建筑施工企業;“營改增”;影響;應對措施

中圖分類號:F426.9? ? ? ? 文獻標志碼:A? ? ? 文章編號:1673-291X(2020)25-0069-05

一、建筑施工企業“營改增”的影響

建筑施工項目納稅采用一般計稅和簡易計稅兩種方式。2016年5月1日之前開工的項目、清包工項目和甲供工程項目可以采用簡易計稅方式。就實際狀況而言,受業主和工程項目性質的影響,采用簡易計稅方式的主要是2016年5月1日之前開工的老項目,滿足簡易計稅方式的清包工項目和甲供項目比較少。2016年5月1日之后,新中標的項目大多采用一般計稅方式。

“營改增”對建筑施工企業的簡易計稅和一般計稅都產生了較大的影響。但一般計稅項目受到項目性質、成本構成、毛利水平、供應商身份以及進銷項時間的不匹配等諸多因素的影響,在建期間難以準確的統計稅制改革的影響。尤其是進銷項不匹配的因素至關重要,一個項目的稅負只有等到項目末次決算后才能準確地計算。現就簡易計稅項目的影響進行分析,具體如下:

(一)對簡易計稅項目稅負的影響

簡易計稅項目按照3%的稅率交納增值稅,進項稅額不能抵扣,但增值稅作為價外稅,簡易計稅項目實際稅率為2.91%,較營業稅3%的稅率下降0.09%,應該說“營改增”對簡易計稅項目是有利的。

案例1:2015年中標的某工程項目,合同總價為2億元,截至2016年4月30日,業主累計已結算1億元,剩余合同金額為1億元。在未實行“營改增”的情況下,剩余1億元需要交納營業稅300萬元(10 000萬元×3%);實行“營改增”后,剩余的1億元需要交納增值稅291.26萬元(10 000萬元/1.03×0.03),增值稅較營業稅下降8.74萬元。

(二)對簡易計稅利潤的影響

簡易計稅項目的進項稅額不能抵扣,取得發票根據價稅合計金額入賬,與營業稅下的入賬成本金額一致。但是,增值稅較營業稅出現下降,企業承擔的附加稅費也下降,造成“營改增”后利潤略微有所增加。

接案例1,假設剩余1億元的合同,需要的人工成本、材料成本、機械材料、其他成本分別為2 000萬、5 000萬、1 500萬和1 000萬元。剩余合同金額的項目利潤(如表1所示)。

從表1中可以看出,“營改增”后簡易計稅項目利潤總額較營業稅增加了9.79萬元。

綜上所述,“營改增”實施后,簡易計稅項目的稅負出現了下降,利潤出現了上升,稅制改革對簡易計稅項目是有利的。

二、稅率調整對建筑工程項目的影響

2018年財政部和國家稅務總局下發《關于調整增值稅稅率的通知》(財稅[2018]32號),規定自2018年5月1日起,原適用17%和11%稅率的,稅率分別調整為16%、10%。下面就該次增值稅稅率調整對項目的影響分析,具體如下:

(一)對簡易計稅項目的影響

1.對簡易計稅項目增值稅稅負的影響。簡易計稅項目進項稅額等都不能抵扣,增值稅稅負只與征收率有關,稅率調整并未對征收率進行調整。因此,簡易計稅項目的增值稅稅負不受到稅率調整的影響。

2.對簡易計稅項目利潤的影響。簡易計稅項目成本金額為取得發票的價稅合計金額,稅率下調后,物資采購等價稅合計金額應同時下降,簡易計稅項目的利潤應出現上升。

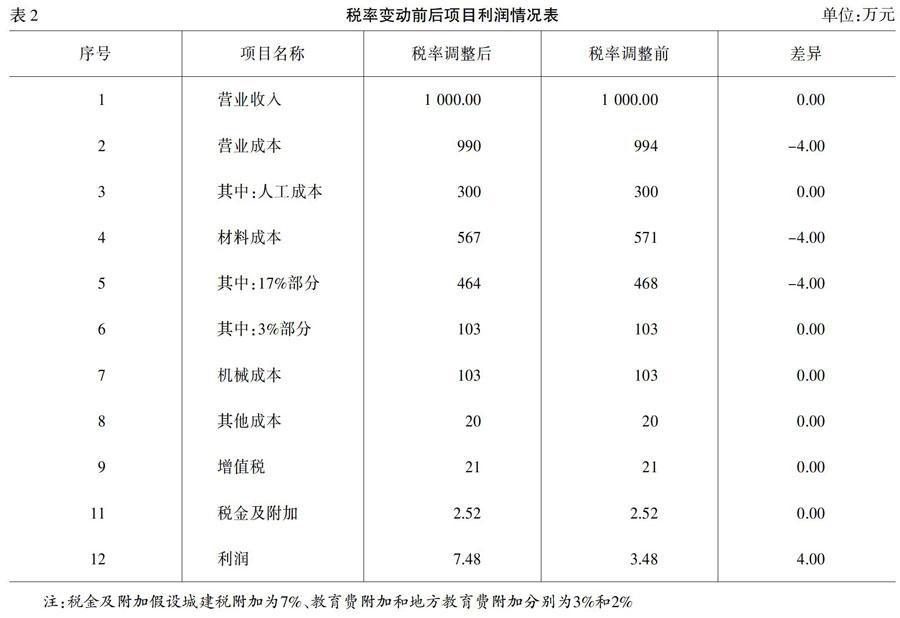

案例2:截至2018年4月30日,某項目剩余合同價款為1 030萬元(包含增值稅),采用簡易計稅方式。稅率調整前簽訂的待執行分包合同等情況如下,勞務分包金額為309萬元(分包方采用簡易計稅)、物資采購金額為571萬元(其中增值稅稅率為17%為468萬元,增值稅稅率為3%的為103萬元)、機械租賃費金額103萬元(增值稅稅率全部為3%并且不能享受差額納稅)、其他成本20萬元(無法取得發票)。假設增值稅稅率調整后,經過與物資銷售方(一般納稅人)積極協商,銷售方同意在保證不含稅價格(凈價,下同)不變的情況下,調減合同金額至464萬元(468萬/1.17×1.16),稅率調整對簡易計稅項目的利潤影響(如表2所示)。

從上述表中可以看出,增值稅稅率下調后,簡易計稅項目的利潤增加了4萬元,與材料成本(原采用17%)下降部分完全相等。

綜上所述,增值稅稅率調整后,在凈價不變的情況下,簡易計稅項目的增值稅稅負未發生變化,項目利潤出現了上升,增加的金額即為材料采購等涉及稅率調整項目的減少金額。但如果材料采購含稅價(總價,下同)不變,項目利潤維持不變。

(二)對一般計稅項目的影響

一般計稅項目采用一般計稅的方式,應交增值稅同時受到進項稅額和銷項稅額的影響。一般情況下,業主單位會根據合同凈價、調整后增值稅率對合同總價款進行調整,但下游眾多供應商可能存在合同價款無法同比例調整的情況。

1.供應商合同總價根據稅率據實調整。

案例3:截至2018年4月30日,某項目剩余合同價款為11 100萬元(增值稅稅率為11%),待執行的勞務分包為2 220萬元(增值稅稅率為11%)、鋼材等材料采購金額為5 710萬元(17%部分為4 680萬元、3%部分為1 030萬元)、機械租賃費金額為819萬元(增值稅稅率為17%),其他成本為842萬元(6%部分為700萬元、無法取得專用發票的100萬元)。假設總分包合同、勞務分包、鋼材采購、地材地料等合同自2018年5月1日起,都在確保凈價不變的情況下,進行了下調。增值稅稅負和利潤情況如下:

(1)增值稅稅率調整前后增值稅稅負(如表3所示)。

(2)增值稅稅率調整前后項目利潤(如表4所示)。

從上述測算數據可以看出,增值稅稅率下調后,業主和供應商都全部下調后,項目的增值稅稅負出現下降的趨勢,項目的利潤金額稍微有所增長,增長的金額主要是增值稅稅額下降引起的增值稅附加下降的金額。

2.部分供應商合同總價根據稅率據實調整。借鑒案例3的數據,假設物資采購中地材地料1 170萬元(總價)因供不應求,供應商處于強勢地位,不同意對合同金額進行調整。增值稅稅負和利潤情況如下:

(1)增值稅稅率調整前后增值稅稅負(如表5所示)。

(2)增值稅稅率調整前后項目利潤(如表6所示)。

從上述測算數據可以看出,在增值稅稅率下調后,業主全部調整、部分供應商下調的情況下,項目的增值稅稅負出現下降的趨勢,但項目的利潤金額出現了下降的情況。下降的主要原因是在總價不變的情況下,采購地材地料所形成的進項稅減少,成本增加。

2019年財政部、稅務總局、海關總署聯合下發《關于深化增值稅改革有關政策的公告》(財政部 稅務總局 海關總署2019年39號),規定自2019年4月1日起,原適用16%稅率的,稅率調整為13%;原適用10%稅率的,稅率調整為9%。本次稅率調整與2018年增值稅稅率調整的影響類似,不再贅述。

三、建筑業稅制改革中面臨的問題

建筑施工企業“營改增”已經達4年之久,其間已經歷兩次稅率變動,各項政策也日趨成熟和完善,但也存在著問題,且影響重大。

第一,“減稅降費”的紅利享受不充分。綜合前面所述,從“營改增”稅制改革及稅率調整對建筑施工企業的影響來看,對簡易計稅項目是有利的,但是對一般計稅項目來說是“微利”或者弱化的。實際工作中,建筑施工企業在地材地料等供不應求的材料上價格談判空間有限,造成改革的紅利享受不充分。

第二,暫停預交尚無實際操作指南。《財政部 國家稅務總局關于全面推開營業稅改征增值稅試點的通知》(財稅[2016]36號)附件2《營業稅改征增值稅試點有關事項的通知》第1條第11項規定,“一般納稅人跨省提供建筑服務,在機構所在地匯總申報納稅時,計算的應交稅額小于已預交稅額,且差額較大的,由國家稅務總局通知建筑服務發生地稅務機關,在一定時期內暫停預交所得稅。”此條款中的“差額較大”沒有具體的比例和金額,企業如何申請及需要提交的具體資料也沒有實操性的方案。

第三,格式條款限制價格談判。為做好增值稅的應對工作,各建筑施工企業尤其是大型企業都制定了專門的合同模板和范本,要求各項目在簽訂合同時運用下發的合同樣本,以降低風險和規范管理。但一些特定的強勢行業,需要使用賣方的固定格式合同,作為購買方沒有選擇的權利。而此類合同往往只簽訂合同總價款,對不含稅價格、增值稅稅率等都沒有列明,使工程項目處于不利的一方。

四、建筑施工企業的應對措施

第一,加強政策宣貫。建筑施工企業要加強增值稅政策的學習和研究,并組織對管理人員、財務人員進行持續培訓和宣貫,提高業務發起、經辦人員的稅務意識,以源頭規范管理。

第二,完善制度管理。要在國家財稅政策的基礎上,結合企業管理實際,制定詳細的企業內部管理制度、業務流程和操作標準,并予以持續檢查、督導,以保障制度運行的有效性。

第三,優化產業鏈管理。要采取區域集中采購、戰略合作等方式,完善大宗商品及地材地料的采購模式,提高企業的商業談判能力,以實現雙方或多方共贏。

第四,提高增值稅籌劃能力。建筑施工企業要提高增值稅綜合籌劃能力,建立多維度的稅負評價體系,不能簡單按照取票率、稅負率評價增值稅管理效果。特別是增值率留抵存量較高的單位,要合理策劃合同結算模式,避免留抵金額越來越多,影響企業資金周轉。

在國家增值稅率改革趨勢的大環境下,建筑施工企業要對稅率變動的影響做到心中有數,主動適應變化,積極采取措施,以維護企業的合法正當權益。

參考文獻:

[1]? 林志偉.淺析增值稅稅率下調對建筑行業的影響[J].納稅,2018,(34).

[2]? 邱志敏.基于施工企業結算造價的角度談“營改增”的稅負問題[J].經濟師,2018,(10).

[3]? 李樹珍.“營改增”與企業增值稅籌劃方式的研究論述[J].財會學習,2016,(16).

收稿日期:2020-03-26

作者簡介:邵宗恩(1980-),男,河北石家莊人,高級會計師,從事財務會計、稅務管理研究。

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

媽媽寶寶(2017年3期)2017-02-21 01:22:28

商(2016年32期)2016-11-24 14:15:59

商(2016年32期)2016-11-24 14:10:20

人間(2016年27期)2016-11-11 15:47:50

財會學習(2016年19期)2016-11-10 05:03:09

現代經濟信息(2016年19期)2016-10-20 17:45:45

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(2016年3期)2016-03-26 07:13:38