中國LNG到岸價回升的邏輯與趨勢

2020-11-09 08:44:40瞿新榮

能源 2020年9期

文 | 瞿新榮

作者供職于上海石油天然氣交易中心

一路走高的LNG到岸價背后,是全球天然氣貿易聯動加強與經濟復蘇的雙重作用。

最近中國LNG到岸價格走高,以及包括美國Henry Hub的NG天然氣期貨和IPE交易的歐洲天然氣期貨價格也有走高趨勢,引發市場關注。

最近中國到岸天然氣價格何以上漲?哪些因素在影響著液化天然氣價格,天然氣價格的寒冬是否已過?我們希望通過數據來揭示天然氣價格波動的邏輯及可能趨勢。

歐亞天然氣市場聯動性正在加強

2018年以來,中國液化天然氣(LNG)到岸價走勢與倫敦國際石油交易所(IPE)交易的英國天然氣連續合約價格走勢聯動性不斷加強。5月28日,在倫敦國際石油交易所(IPE)交易的英國天然氣期貨6月合約價格收于歷史低價8.74便士/色姆,約1.08美元/MMBTU(史無前例的低于美國NYMEX天然氣連續合約價格),而中國液化天然氣(LNG)到岸價收于1.93美元/MMBTU,同樣創下數據公布以來的低點,中國LNG到岸價與在英國“國家平衡點”(NBP)交割的天然氣合約價格聯動性不斷加強。

歐亞天然氣市場聯動性不斷加強的邏輯在于,歐亞地區是最主要的天然氣進口地區,同時面對著同一個天然氣供應市場——以俄羅斯、土庫曼斯坦和澳大利亞、卡塔爾為代表。在往東西方市場供應方面,這些全球最大的天然氣生產國不考慮固定的運費和液化費用,面臨著LNG送到價一致性問題。

另外,天然氣現貨貿易的比重也在不斷上升,這為天然氣全球市場的價格聯動創造了條件。2019年,天然氣現貨和短期合同占總合同比重首次超過30%,2016年以來天然氣現貨交易比重持續上漲。

不像OPEC+能夠調節全球原油供應,天然氣并不存在協調供應的國際組織,這為調整全球天然氣供應來穩定價格增加了難度。現貨天然氣價格變成了依賴于需求與成本的市場博弈,不斷增加的供應導致天然氣價格從2010年來不斷下行。

需求成為了天然氣價格階段性、周期性回調的重要力量,而需求的波動主要來自發電供暖以及經濟的階段回升,但需求端當前同樣面臨挑戰。

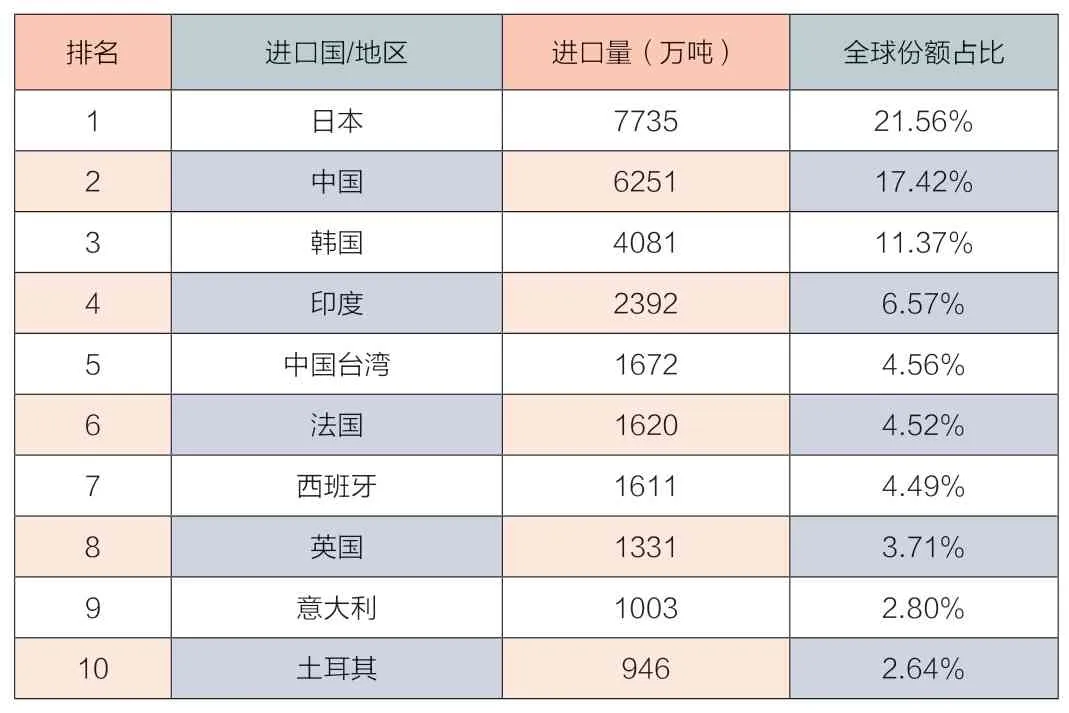

中日韓是全球最重要的天然氣進口地區,2019年LNG進口量占全球LNG進口總量50%。日本是亞太地區最早采購天然氣的國家。1967年日本東京燃氣與東京電力與美國的馬拉松石油公司(Marathon Oil)與當時的菲利普斯石油公司(Phillips Petroleum)簽訂了一份為期15年的LNG購銷合同,主要用來替代燃料油發電,以減少污染。

雖然2019年日本依然是全球最大的LNG進口地區,貢獻了全球約22%的進口份額。但受制于日本核電的啟動以及能源結構企穩,日本進口增速在2011年來趨勢放緩,2019年只進口了1055億方LNG(約7757萬噸),同比下降6.7%。

而中國正在成為替代力量,對沖日韓進口天然氣需求的下行,背后邏輯在于中國經濟的發展以及對環境的訴求。

中國需求成為最重要變量

中國天然氣需求正在成為影響東北亞乃至全球天然氣價格的重要力量。與日本依賴LNG進口不同,中國進口天然氣渠道主要包括LNG和管道天然氣——LNG進口占比約63%。同時中國能源結構并未穩定,經濟增長以及對環境保護的重視,正在逐漸改變中國一次能源消耗結構。按照國家能源局規劃,2030年天然氣占一次能源消費比重要達到15%,而2019年這一比重才約8%,未來10年中國天然氣需求還有很大增長空間。

2019年全球進口LNG全球進口主要地區及量

中國管道氣進口主要來自土庫曼斯坦以及未來的俄羅斯,LNG進口主要來自澳大利亞、卡塔爾等國。2019年中國天然氣消費3043億立方米,同比增長7.4%,其中進口1343億立方米(約9600萬噸)——63%進口來自沿海LNG,37%進口自中亞和中緬管道氣。

中亞天然氣管道是土庫曼斯坦尼亞佐夫總統與胡錦濤主席2006年4月簽署,2009年12月投入運行,是中國管道氣進口的主力管道,2019年中國通過中亞管道分別從土庫曼斯坦、烏茲別克斯坦和哈薩克斯坦進口天然氣2406萬噸、370萬噸、513萬噸。

中亞管道穩定運行對中國天然氣市場供應起到至關重要作用,是影響冬季天然氣價格重要因素。土庫曼斯坦是永久中立國,土烏哈三國作為絲綢之路經濟帶建設重鎮,跟中國有著穩定友好關系,一般不考慮政治因素導致中亞斷氣風險,但不排除由于經濟因素土庫曼斯坦愿意將天然氣高價賣給歐洲,以及烏哈兩國天然氣需求增加下載氣量增大風險,這從經濟層面加大中亞管道供氣風險。

2017年11月,中亞主力氣源土庫曼斯坦國家天然氣康采恩以輸氣設備損壞無資金修理等為理由,持續欠計劃運行,進入12月后土庫曼斯坦國家天然氣康采恩供氣進一步走低,中亞氣最低供氣量8330萬立方米/日(欠計劃4200萬立方米/日),11、12月中亞管道供氣合計欠計劃12億立方米。

此后張高麗副總理向土庫曼斯坦副總理致信,在外交部、商務部、能源局及中國石油共同努力下,土庫曼斯坦天然氣康采恩供氣才回升,但烏哈兩國供氣仍不穩定,出現烏茲別克斯坦停供、哈薩克斯坦凈下載現象。

中緬管道是另一條保障中國能源安全的天然氣輸送管道——從緬甸西海岸皎漂港一路到中國廣西,2019年,中國從緬甸進口天然氣342萬噸。

中俄東線管道是為緩解中亞管道壓力,滿足中國天然氣供應需求的另一條重要天然氣輸送管道。2014年5月,中國石油集團和俄羅斯天然氣工業股份公司簽署《中俄東線供氣購銷合同》,合同約定總供氣量超過1萬億立方米、年供氣量380億立方米,期限30年。

2019年10月16日,中俄東線天然氣管道北線工程全線貫通,12月初正式投產接收俄氣,預計2020年將引進50億立方米天然氣(約340萬噸),以后將逐年增加輸量,最終達到380億立方米/年(約2600萬噸/年,屆時俄羅斯供氣能力將超過土庫曼斯坦),將有效緩解中亞管道的供應風險。

從沿海登陸的LNG是中國天然氣消費需求的重要補充,也是影響全球天然氣市場價格的重要變量。2006年5月,深圳大鵬灣停靠了第一船LNG,標志著中國LNG進口市場逐漸打開。

當前中國已經成為僅次于日本的全球第二大LNG進口市場,占據了17%的全球LNG進口市場份額,并且有可能通過JKM或者上海石油天然氣交易中心發布的現貨交易價格,成為影響東北亞LNG現貨價格以及IPE天然氣期貨甚至全球天然氣價格重要因素。

2019年中國進口LNG 6025萬噸,同比增速12%,受工業經濟需求影響,進口增速回落。進口來源中前5名為澳大利亞(進口2780萬噸)、卡塔爾(832萬噸)、馬來西亞(689萬噸)、印度尼西亞(453萬噸)和巴布亞新幾內亞(242萬噸),進口量占據中國LNG進口總量的83%。

隨著卡塔爾退出歐佩克專注天然氣出口,以及美國加入天然氣出口陣營,以及中國LNG接收站接卸能力持續增加——2019年底,中國已建成LNG接收站22座,總接收能力近7615萬噸/年,未來接收站接卸能力有望達到1.2億噸左右,未來LNG供應將會比較充分,LNG現貨進口增長還將持續。

經濟復蘇推動中國LNG到岸價格回升

天然氣貿易約70%是長協,所以對龐大的天然氣期貨市場來講,為數不多的現貨交易所形成的價格對期貨價格影響都將很大。

中國LNG到岸價格(背后是Platts東北亞到岸現貨價格估價)走勢與在IPE交易所交易,在英國“國家平衡點”(NBP)交割的天然氣期貨合約價格走勢越來越趨于一致,兩者之間形成強烈的聯動影響。

反應國內經濟與市場需求的中國LNG到岸價格,將變得越來越重要,甚至成為影響全球天然氣價格關鍵變量。

8月28日在上海石油天然氣交易中心中國國際LNG貿易平臺交易的天然氣現貨將是一個歷史性突破,中國LNG到岸價可以成為IPE交易的天然氣期貨合約,包括未來在中國上海期貨交易所上市的天然氣期貨合約價格的“錨”。

分析了解中國市場天然氣需求變化,對于理解全球天然氣現貨(主要是LNG)價格而言,將變得非常重要。

中國天然氣需求構成主要包括城市燃氣(36%)、工業燃料(34%)、發電(22%)及化工(8%)。其中,城市燃氣消費量與天氣及城鎮化相關,工業燃料、發電及化工消費量主要與經濟增速與政策變化相關。

國內天然氣60%用于工業、發電及化工。工業一般用作燃料——包括車用燃料、加工行業燃料或鍋爐燃料等,主要與建材、陶瓷玻璃燒制、鋼材鍛造、煉鋼熱處理等相關,2020年3月份以來社會用電、工業及化工價格快速反彈,促進了天然氣消費增速與價格上漲。

中國工業經濟的復蘇,帶動了工業燃料與天然氣發電需求,帶動中國進口天然氣數量的同比上漲。

天然氣價格的季節性波動及展望

從供需出發理解天然氣價格趨勢并非易事,但與原油市場不同是,天然氣市場供應相對穩定,較少受地緣政治沖突影響;也沒有像OPEC這樣的國際組織來限制天然氣供應,這樣持續的產量增加導致天然氣價格趨勢性下行;同時,階段性的供應中斷,以及經濟復蘇疊加極端的氣溫將影響天然氣價格的季節性波動。

天然氣進口數量累計同比增速

在發達國家,天然氣占一次能源消費比較穩定,主要用于發電與燃料,邊際需求增加主要來自氣溫變化以及供應端的臨時風險。

俄羅斯通過正在運行的烏克蘭管線、藍溪管線、北溪管線、土耳其溪管線以及新增加的北溪-2管線來維護對歐洲市場形成絕對控制,較高的庫存以及碳排放限制提升、宣布“氣候緊急狀態”、《2050年氣候中和戰略》等政策出臺,加上新能源利用的進一步增加,歐洲市場天然氣需求能否持續增長將存在不確定性。

美國雖然是全球最大的天然氣消費國,但得益于美國頁巖氣革命,美國基本實現天然氣自給自足,而且存在強大的出口訴求。

美國液化天然氣出口將沖擊傳統澳大利亞、卡塔爾、俄羅斯所瓜分的需求市場,從而對全球天然氣價格形成沖擊。

亞洲方面,日本天然氣進口需求將更多是持平或下降,日本邊際增量有限,主要可能取代日本核能——據悉日本2019年重啟的9座核反應堆,其中4座將在2020年下線,以開展應對反恐安全措施的維護。而韓國、中國臺灣、印度將可能在疫情后,增加天然氣需求的趨勢未變。

在經濟放緩背景下,中國繼續放松煤改政策,減輕對工業部門壓力,用清潔煤代替天然氣發電與供熱,因此中國天然氣消費增速較過去幾年放緩,中國對天然氣(包括LNG)的進口需求已經不再“瘋狂增長”,今年天然氣需求增長還需要看經濟復蘇情況、冬季氣溫以及政策影響。