環(huán)境信息披露對(duì)股權(quán)融資成本的影響研究

2020-11-12 10:29:20駱陽(yáng)副教授蔡陽(yáng)戴華江副教授莊夢(mèng)嬌江蘇海洋大學(xué)商學(xué)院江蘇連云港222000

商業(yè)會(huì)計(jì) 2020年20期

駱陽(yáng)(副教授) 蔡陽(yáng) 戴華江(副教授) 莊夢(mèng)嬌(江蘇海洋大學(xué)商學(xué)院 江蘇連云港 222000)

一、引言

改革開放以來(lái),我國(guó)經(jīng)濟(jì)快速發(fā)展,人們的生活水平顯著提升。但是,經(jīng)濟(jì)的粗放式發(fā)展也引發(fā)了越來(lái)越多的環(huán)境問(wèn)題。特別是某些企業(yè)只注重眼前的經(jīng)濟(jì)效益,不關(guān)心長(zhǎng)遠(yuǎn)的環(huán)境效益,在發(fā)生環(huán)保事故后才想方設(shè)法彌補(bǔ)對(duì)環(huán)境造成的損害。針對(duì)環(huán)境污染問(wèn)題,我國(guó)已出臺(tái)了一系列法律法規(guī),引導(dǎo)企業(yè)加強(qiáng)環(huán)境治理及環(huán)境信息披露工作。2008年5月起開始實(shí)施的《環(huán)境信息公開辦法(試行)》,為推進(jìn)和規(guī)范企業(yè)開展環(huán)境信息公開工作提供了法律依據(jù)。2010年9月頒布的《上市公司環(huán)境信息披露指南(征求意見(jiàn)稿)》明確提出了上市公司特別是重污染行業(yè)上市公司應(yīng)當(dāng)披露的環(huán)境信息。2015年1月起施行的新《環(huán)境保護(hù)法》進(jìn)一步強(qiáng)調(diào)保護(hù)和改善環(huán)境,推進(jìn)生態(tài)文明建設(shè),促進(jìn)經(jīng)濟(jì)社會(huì)可持續(xù)發(fā)展。2017年10月,黨的十九大報(bào)告明確指出要加快生態(tài)文明體制改革,建設(shè)美麗中國(guó)。

隨著黨和國(guó)家對(duì)環(huán)境保護(hù)的重視不斷加強(qiáng),投資者也越來(lái)越關(guān)注企業(yè)的環(huán)境信息,社會(huì)公眾對(duì)高質(zhì)量環(huán)境信息的要求不斷提高,加強(qiáng)環(huán)境治理并及時(shí)披露環(huán)境信息對(duì)企業(yè)來(lái)說(shuō)尤為重要。企業(yè)應(yīng)嚴(yán)格遵守環(huán)保法律法規(guī),積極履行環(huán)境責(zé)任,規(guī)范環(huán)境行為,完善環(huán)境信息披露制度。環(huán)境信息披露水平的提升可以有效減少信息不對(duì)稱問(wèn)題,形成良好的信息傳導(dǎo)機(jī)制,引導(dǎo)投資者做出正確的投資決策,從而降低企業(yè)的股權(quán)融資成本。本文試對(duì)環(huán)境信息披露與股權(quán)融資成本的關(guān)系展開研究,驗(yàn)證環(huán)境信息披露質(zhì)量的提升能否給企業(yè)帶來(lái)良好的經(jīng)濟(jì)后果。

二、文獻(xiàn)綜述

企業(yè)向外界傳遞環(huán)境信息的有效手段之一便是對(duì)外公布其環(huán)境信息,環(huán)境信息披露質(zhì)量會(huì)在很大程度上影響外部利益相關(guān)者做出投資決策。近年來(lái),由于環(huán)境問(wèn)題日益突出,人們的環(huán)保意識(shí)不斷提高,學(xué)者對(duì)企業(yè)環(huán)境信息進(jìn)行了大量研究。環(huán)境信息披露已成為企業(yè)社會(huì)責(zé)任信息披露的一個(gè)組成部分,環(huán)境信息披露的一項(xiàng)經(jīng)濟(jì)后果就是股權(quán)融資成本。下面對(duì)有關(guān)環(huán)境信息披露與股權(quán)融資成本關(guān)系的文獻(xiàn)進(jìn)行回顧。

(一)環(huán)境信息披露與股權(quán)融資成本呈負(fù)相關(guān)

Healy和Palepu(2001)以97家上市公司為樣本進(jìn)行研究分析,結(jié)果顯示信息披露的質(zhì)量越高,股票的流動(dòng)性越強(qiáng),可以起到降低公司股權(quán)融資成本的目的。Botosan和Plumlee(2005)選擇美國(guó)公司2000—2004年數(shù)據(jù)作為研究對(duì)象,將樣本公司分為環(huán)境敏感型、環(huán)境敏感且被政府監(jiān)管型和環(huán)境不敏感型三類,實(shí)證檢驗(yàn)的結(jié)論為:環(huán)境信息披露質(zhì)量的提高可以降低資本成本,而且該結(jié)論在敏感型公司中更加明顯。Aerts et al.(2008)選取法國(guó)、比利時(shí)等國(guó)的上市公司作為研究樣本,分析環(huán)境信息披露、分析師預(yù)期盈余和社會(huì)公眾壓力三者之間的關(guān)系,結(jié)果發(fā)現(xiàn)環(huán)境信息披露的質(zhì)量越高,分析師預(yù)測(cè)的未來(lái)收益就越精確,從而降低了股權(quán)融資成本。Plumlee et al.(2009)對(duì)美國(guó)的五大重污染上市公司進(jìn)行了研究,將環(huán)境信息指標(biāo)分為“軟指標(biāo)”和“硬指標(biāo)”,發(fā)現(xiàn)提高環(huán)境信息披露質(zhì)量,公司未來(lái)的現(xiàn)金流會(huì)增加,可以有效降低股權(quán)融資成本。沈洪濤等(2010)研究發(fā)現(xiàn),在再融資環(huán)保核查制度下,重污染上市公司的環(huán)境信息披露與股權(quán)融資成本的負(fù)相關(guān)關(guān)系更顯著。吳紅軍(2014)對(duì)2006—2008年我國(guó)化工企業(yè)數(shù)據(jù)進(jìn)行研究,發(fā)現(xiàn)只有內(nèi)容詳細(xì)、驗(yàn)證性強(qiáng)的環(huán)境信息才能起到降低股權(quán)融資成本的作用。袁洋(2014)將環(huán)境信息按其性質(zhì)分成財(cái)務(wù)信息與非財(cái)務(wù)信息,分別驗(yàn)證兩者與股權(quán)融資成本的關(guān)系,研究結(jié)果顯示,兩類環(huán)境信息的披露質(zhì)量都能夠負(fù)向影響股權(quán)融資成本,相較于非財(cái)務(wù)信息,財(cái)務(wù)信息的影響更為顯著。葉陳剛等(2015)通過(guò)對(duì)我國(guó)16家重污染行業(yè)上市公司進(jìn)行研究發(fā)現(xiàn),外部治理越好的公司,其環(huán)境信息披露與股權(quán)融資成本的負(fù)相關(guān)關(guān)系更顯著,即政府加強(qiáng)對(duì)企業(yè)環(huán)境管理情況的監(jiān)督力度,有助于降低股權(quán)融資成本。任月君和喬文紅(2016)選取2011—2014年143家重污染上市公司作為研究對(duì)象,發(fā)現(xiàn)企業(yè)提高環(huán)境會(huì)計(jì)信息披露質(zhì)量,可以有效降低股權(quán)融資成本。Ghoul et al.(2018)考察了30個(gè)國(guó)家制造業(yè)企業(yè)的環(huán)境責(zé)任對(duì)股權(quán)資本成本的影響,發(fā)現(xiàn)在控制企業(yè)特征以及行業(yè)、年份和國(guó)家效應(yīng)的回歸中,當(dāng)企業(yè)履行環(huán)境責(zé)任的水平較高時(shí),股權(quán)資本成本較低。

(二)環(huán)境信息披露與股權(quán)融資成本呈正相關(guān)或不相關(guān)

Richardson et al.(1999)較早提出環(huán)境信息披露與股權(quán)融資成本呈正相關(guān)關(guān)系,環(huán)境信息披露質(zhì)量的提高并不能減少股權(quán)融資成本。Murray et al.(2006)以 1988—1997年英國(guó)規(guī)模最大的100家企業(yè)作為樣本進(jìn)行實(shí)證檢驗(yàn),發(fā)現(xiàn)企業(yè)的環(huán)境信息披露并不能降低股權(quán)融資成本,兩者之間不存在相關(guān)性。Clarksonhe et al.(2008)以美國(guó)重污染上市公司為研究樣本,發(fā)現(xiàn)高質(zhì)量的環(huán)境信息可以提高投資者對(duì)公司的評(píng)價(jià),但對(duì)公司股權(quán)融資成本的影響并不顯著。孫彩艷(2009)選取141家重污染行業(yè)上市公司作為研究對(duì)象,將環(huán)境信息分為貨幣性和非貨幣性兩類,發(fā)現(xiàn)貨幣性環(huán)境信息披露與股權(quán)融資成本的關(guān)系并不顯著。向志平(2011)將重污染上市公司的環(huán)境信息分為正面信息和負(fù)面信息,發(fā)現(xiàn)我國(guó)資本市場(chǎng)對(duì)正面環(huán)境信息會(huì)做出反應(yīng),但反應(yīng)速度較慢甚至對(duì)于有些信息無(wú)法做出反應(yīng),進(jìn)一步得出結(jié)論:環(huán)境信息披露質(zhì)量對(duì)股權(quán)融資成本的影響并不顯著。張淑惠等(2011)以2005—2009年647家上市公司為樣本,研究發(fā)現(xiàn)環(huán)境信息披露質(zhì)量的提高不能起到降低股權(quán)融資成本的作用,兩者之間呈正相關(guān)關(guān)系。

通過(guò)對(duì)相關(guān)文獻(xiàn)的分析可以發(fā)現(xiàn),與國(guó)外相比,我國(guó)對(duì)于環(huán)境信息披露的研究時(shí)間較短,關(guān)于環(huán)境信息披露經(jīng)濟(jì)后果的研究也是近幾年才興起的。整體來(lái)看,國(guó)內(nèi)外關(guān)于環(huán)境信息披露與股權(quán)融資成本關(guān)系的研究尚未達(dá)成統(tǒng)一結(jié)論,但多數(shù)學(xué)者認(rèn)為提高環(huán)境信息披露質(zhì)量可以起到降低股權(quán)融資成本的作用。目前,學(xué)者衡量環(huán)境信息披露質(zhì)量和股權(quán)融資成本的方式并不一致。用來(lái)衡量環(huán)境信息披露質(zhì)量的指標(biāo)眾多,有官方機(jī)構(gòu)公布的,也有學(xué)者自創(chuàng)的;計(jì)算企業(yè)股權(quán)融資成本的模型也有很多,各有各的優(yōu)缺點(diǎn)。此外,不同研究所選取的樣本和控制變量也大不相同。上述因素都會(huì)影響到環(huán)境信息披露質(zhì)量與股權(quán)融資成本的關(guān)系研究。因此,在當(dāng)前我國(guó)經(jīng)濟(jì)轉(zhuǎn)型的背景下,提高環(huán)境信息披露質(zhì)量能否起到降低股權(quán)融資成本的作用,還需做出進(jìn)一步研究。

三、研究設(shè)計(jì)

(一)假設(shè)提出

基于信號(hào)傳遞理論,企業(yè)可以通過(guò)披露環(huán)境信息來(lái)向投資者說(shuō)明相關(guān)環(huán)境責(zé)任的履行情況,減少由于信息不對(duì)稱帶來(lái)的逆向選擇問(wèn)題和道德風(fēng)險(xiǎn),進(jìn)而提高股票的流動(dòng)性,降低交易成本,最終起到降低股權(quán)融資成本的作用。環(huán)境信息披露質(zhì)量越高,越容易吸引投資者,增強(qiáng)投資者對(duì)企業(yè)的信心,減少投資者預(yù)測(cè)的環(huán)境風(fēng)險(xiǎn),投資者要求的回報(bào)也會(huì)隨之減少。楊璐等(2016)發(fā)現(xiàn)企業(yè)提升環(huán)境信息披露水平有利于降低股權(quán)融資成本。韓金紅等(2018)發(fā)現(xiàn)企業(yè)提高碳信息披露質(zhì)量可以起到降低股權(quán)融資成本的作用。據(jù)此,本文提出假設(shè)1:

H1:當(dāng)期的環(huán)境信息披露質(zhì)量可以降低當(dāng)期的股權(quán)融資成本。

為了避免信息不對(duì)稱帶來(lái)的問(wèn)題,企業(yè)會(huì)主動(dòng)向投資者傳遞有關(guān)信息,但是信息在傳遞的過(guò)程中,可能會(huì)受到其他信息的干擾,造成信息堵塞,或者因?yàn)橐恍┤藶橐蛩氐挠绊懀?jīng)過(guò)很長(zhǎng)一段時(shí)間才被投資者接收,由此產(chǎn)生了信息滯后現(xiàn)象。由于企業(yè)披露環(huán)境信息的形式多為年度報(bào)告,信息的傳遞存在一定的滯后性,企業(yè)當(dāng)年披露的環(huán)境信息在下一年度可能仍會(huì)影響投資者的判斷,從而影響企業(yè)下一年度的股權(quán)融資成本。即投資者在本年度接收到企業(yè)上一年度披露的環(huán)境信息后,會(huì)預(yù)測(cè)企業(yè)本年度的投資風(fēng)險(xiǎn),從而影響企業(yè)本年度的股權(quán)融資成本。楊靜(2012)的研究證實(shí)了上市公司的信息披露確實(shí)存在一定的滯后性,即當(dāng)期信息披露的質(zhì)量越高,企業(yè)下一期的股權(quán)融資成本就越低。李奇霞(2018)的研究也表明,企業(yè)當(dāng)期披露的會(huì)計(jì)信息質(zhì)量的提高,會(huì)降低企業(yè)下一期的股權(quán)融資成本。據(jù)此,本文提出假設(shè)2:

H2:當(dāng)期的環(huán)境信息披露質(zhì)量可以降低滯后一期的股權(quán)融資成本。

(二)樣本選擇及數(shù)據(jù)來(lái)源

1.樣本選擇。本文的研究樣本為2016—2018年滬深A(yù)股江蘇省上市公司,同時(shí)為了保障數(shù)據(jù)的完整性和可靠性,按照以下規(guī)則對(duì)樣本進(jìn)行篩選:(1)剔除ST、*ST類上市公司。(2)剔除數(shù)據(jù)不全的上市公司。(3)剔除金融類上市公司。(4)在計(jì)算股權(quán)融資成本時(shí),剔除分析師預(yù)測(cè)的第二年的每股收益小于分析師預(yù)測(cè)的第一年的每股收益的上市公司。經(jīng)過(guò)上述篩選共得到321個(gè)樣本。為了避免極端值的影響,使用Winsor2命令對(duì)連續(xù)變量進(jìn)行了上下1%的縮尾處理。

2.數(shù)據(jù)來(lái)源。本文有關(guān)環(huán)境信息披露的數(shù)據(jù)主要來(lái)源于樣本公司的年度報(bào)告、社會(huì)責(zé)任報(bào)告、環(huán)境責(zé)任報(bào)告以及可持續(xù)發(fā)展報(bào)告等,這些報(bào)告主要來(lái)自于巨潮資訊網(wǎng)。用于計(jì)算股權(quán)融資成本的數(shù)據(jù)以及其他財(cái)務(wù)數(shù)據(jù)主要來(lái)自于國(guó)泰安(CSMAR)數(shù)據(jù)庫(kù)和Wind數(shù)據(jù)庫(kù)。樣本數(shù)據(jù)主要通過(guò)Excel軟件進(jìn)行整理,并使用Stata軟件進(jìn)行分析。

(三)變量設(shè)計(jì)

1.被解釋變量——股權(quán)融資成本(RE)。衡量上市公司股權(quán)融資成本的方法主要有三因素模型、資本資產(chǎn)定價(jià)模型、套利定價(jià)模型、股利折現(xiàn)衍生模型和股利折現(xiàn)模型。前三種方法對(duì)于資本市場(chǎng)的有效性要求較高,不適用于衡量我國(guó)上市公司的股權(quán)融資成本。而由于我國(guó)投資者的一些投資習(xí)慣,如不做長(zhǎng)期投資、短線操作等,股利折現(xiàn)模型也不適合用來(lái)衡量我國(guó)上市公司的股權(quán)融資成本。因此,我國(guó)學(xué)者建立了既符合我國(guó)資本市場(chǎng)實(shí)際又具有一定實(shí)操性的股利折現(xiàn)衍生模型來(lái)估計(jì)我國(guó)上市公司的股權(quán)融資成本,包括CT模型、GLS模型、OJN模型和PEG模型。其中,PEG模型只需選取后兩年的預(yù)測(cè)數(shù)據(jù)便可計(jì)算,考慮的是上市公司預(yù)期的收益水平,數(shù)據(jù)容易取得,具有一定的可行性,且不需要預(yù)測(cè)上市公司的股利支付,比較符合當(dāng)前我國(guó)的國(guó)情。李超(2011)的研究也證明,PEG模型計(jì)算出的權(quán)益資本成本比CT模型、GLS模型的可靠性更高,與我國(guó)資本市場(chǎng)更匹配。因此本文采用PEG模型來(lái)計(jì)量股權(quán)融資成本,計(jì)算公式如下:

其中,RE為股權(quán)融資成本,EPS1與EPS2分別為分析師預(yù)測(cè)的當(dāng)期年度后第一年度和第二年度的每股收益,P0為當(dāng)期的股票收盤價(jià)。

2.解釋變量——環(huán)境信息披露質(zhì)量(EDI)。本文采用主流的內(nèi)容分析法對(duì)樣本公司披露的環(huán)境信息進(jìn)行評(píng)分,以評(píng)價(jià)信息披露質(zhì)量。參照姚圣等(2018)的方法,構(gòu)建包含環(huán)境政策及目標(biāo)、環(huán)保政策影響、環(huán)保認(rèn)證、資源消耗、污染物排放等十二項(xiàng)內(nèi)容的環(huán)境信息披露質(zhì)量評(píng)價(jià)指標(biāo)體系,并按照未披露得0分、一般非貨幣性披露得1分、具體非貨幣性披露得2分、貨幣性披露得3分的標(biāo)準(zhǔn)進(jìn)行評(píng)分。環(huán)境信息披露質(zhì)量的計(jì)算公式為:

其中,i表示第i家上市公司(i=1,2,……,321),∑EDIi表示第i家上市公司環(huán)境信息披露的總得分,項(xiàng)目的最高分為36分。

3.控制變量。除環(huán)境信息披露質(zhì)量外,影響股權(quán)融資成本的因素還有很多,需對(duì)這些影響因素進(jìn)行控制。本文參照吳紅軍(2014)、葉陳剛等(2015)等的研究,選取財(cái)務(wù)風(fēng)險(xiǎn)(LEV)、股權(quán)集中度(CR)、獨(dú)立董事比例(NDR)、賬面市值比(BM)、盈利能力(ROE)作為控制變量。考慮到上市公司履行環(huán)境信息披露責(zé)任會(huì)受到不同年度和行業(yè)的影響而存在較大差異,本文將年度和行業(yè)作為虛擬變量。控制變量定義如表1所示。

表1 控制變量定義一覽表

(四)模型設(shè)計(jì)

為了分析環(huán)境信息披露對(duì)股權(quán)融資成本的影響,根據(jù)上文提出的假設(shè),建立如下兩個(gè)回歸模型:

其中,t表示第t期的數(shù)據(jù),t+1表示第t+1期的數(shù)據(jù),βi表示第i個(gè)變量的回歸系數(shù);ε表示誤差。

四、實(shí)證檢驗(yàn)及結(jié)果分析

(一)描述性分析

1.環(huán)境信息披露質(zhì)量的描述性分析。如表2所示,2016—2018年,樣本公司越來(lái)越積極地披露環(huán)境信息,環(huán)境信息披露質(zhì)量(EDI)由0.190上升至0.244,增長(zhǎng)率為28.42%,有較大幅度的提升,這主要是由于近幾年來(lái)政府、投資者、社會(huì)公眾等外部利益相關(guān)者對(duì)環(huán)境信息的重視以及相關(guān)環(huán)境法律法規(guī)的強(qiáng)制性規(guī)定,使得我國(guó)上市公司在一定程度上改善了環(huán)境信息披露質(zhì)量。EDI的總體均值為0.221,最小值為0,最大值為0.667,總體的平均披露質(zhì)量不高,并且各樣本公司間EDI的差距較大,說(shuō)明我國(guó)上市公司還需進(jìn)一步加強(qiáng)對(duì)環(huán)境信息的披露。

表2 環(huán)境信息披露質(zhì)量描述性分析

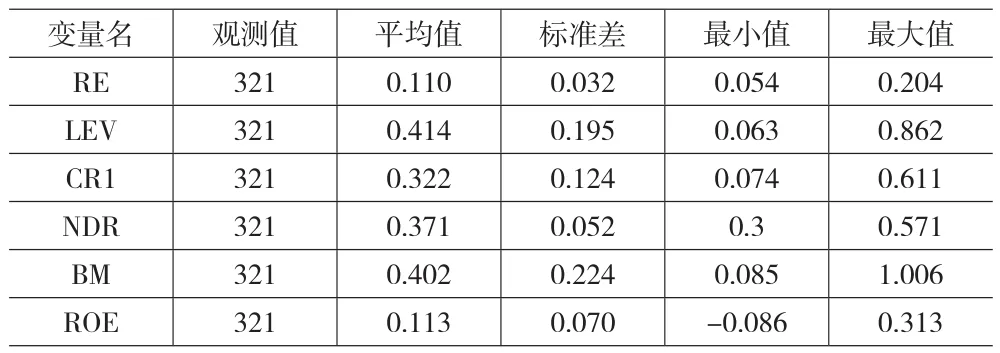

2.其他變量的整體描述性分析。如表3所示,股權(quán)融資成本(RE)的平均值為0.110,最大值為0.204,最小值為0.054,說(shuō)明不同樣本公司的股權(quán)融資成本存在一定差異。資產(chǎn)負(fù)債率(LEV)的最小值為0.063,最大值為0.862,平均值為0.414,說(shuō)明不同樣本公司的負(fù)債水平差異較大,但總體處于相對(duì)合理的水平。第一大股東持股比例(CR1)的最小值為0.074,最大值為0.611,平均值為0.322,說(shuō)明數(shù)據(jù)的離散程度較高,股權(quán)較為集中。獨(dú)立董事比例(NDR)的平均值為0.371,說(shuō)明獨(dú)立董事所占比例適中,在公司治理方面能夠有效發(fā)揮作用。賬面市值比(BM)的平均值為0.402,說(shuō)明樣本公司總體的盈利或銷售水平較高,具有一定的成長(zhǎng)性。凈資產(chǎn)收益率(ROE)的最小值為-0.086,最大值為0.313,平均值為0.113,說(shuō)明樣本公司之間盈利能力的差異化明顯,但普遍處于盈利狀態(tài)。

表3 其他變量描述性分析

(二)假設(shè)驗(yàn)證

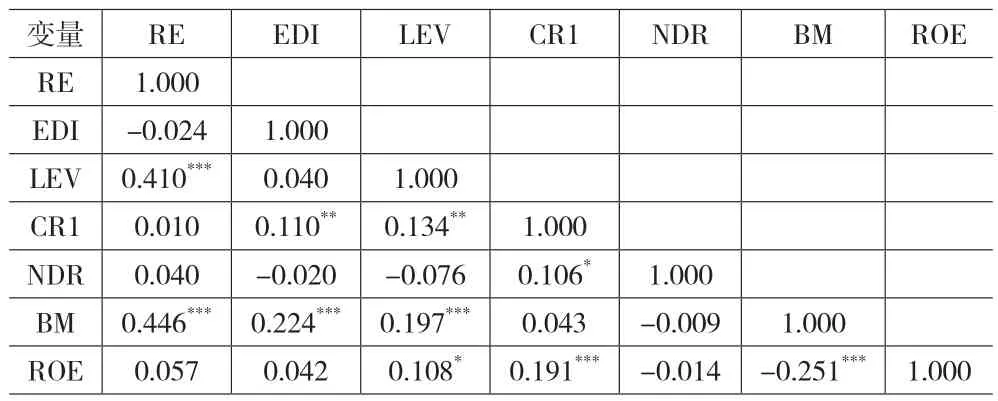

1.相關(guān)性分析。如表4所示,樣本公司的股權(quán)融資成本(RE)與環(huán)境信息披露質(zhì)量(EDI)之間存在負(fù)相關(guān)關(guān)系,與假設(shè)一致,但未通過(guò)顯著性檢驗(yàn),因此需要進(jìn)一步探討和研究。控制變量與股權(quán)融資成本(RE)之間的相關(guān)性均為正,除了股權(quán)集中度(CR1)和獨(dú)立董事比例(NDR)與預(yù)期不符外,其他均吻合。此外,各變量之間相關(guān)系數(shù)的絕對(duì)值最大為0.446,未超過(guò)0.5,由此判斷各變量之間存在多重共線性的可能性較小。

表4 相關(guān)性分析

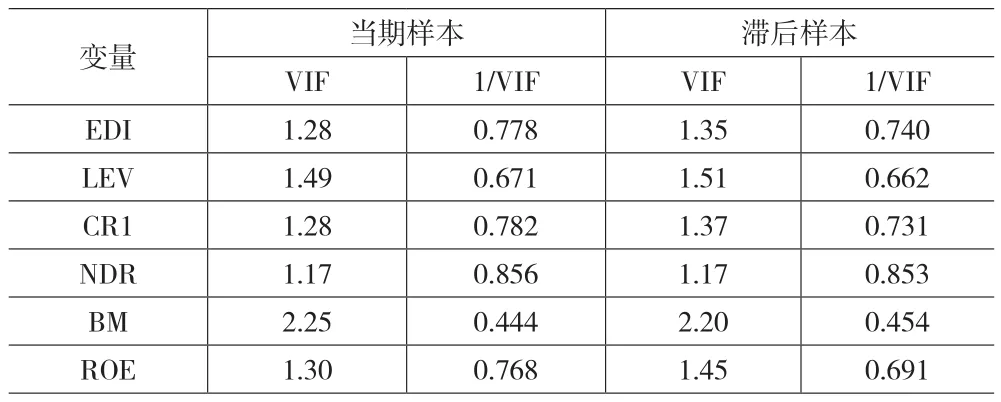

2.多重共線性檢驗(yàn)。為了更加嚴(yán)謹(jǐn)?shù)貦z驗(yàn)各變量之間是否存在多重共線性問(wèn)題,本文采用膨脹因子(VIF)和容差(1/VIF)對(duì)變量進(jìn)行多重共線性檢驗(yàn),如表5所示。

表5 多重共線性檢驗(yàn)

由表5可知,樣本各變量的VIF均大于1且小于3,容差均大于0.1,統(tǒng)計(jì)學(xué)上認(rèn)為VIF在大于1小于10的范圍內(nèi)則不存在嚴(yán)重的多重共線性,因此變量之間不存在多重共線性問(wèn)題,也可以認(rèn)為將選取的變量引入實(shí)證分析所得到的結(jié)果具有一定的可靠性。

3.多元回歸分析。

表6 多元回歸結(jié)果

(1)當(dāng)期環(huán)境信息披露質(zhì)量與當(dāng)期股權(quán)融資成本。為了驗(yàn)證假設(shè)1,使用當(dāng)期樣本數(shù)據(jù)對(duì)模型1進(jìn)行多元回歸,結(jié)果如表6模型1所示。

可知,在對(duì)樣本公司的財(cái)務(wù)風(fēng)險(xiǎn)(LEV)、股權(quán)集中度(CR1)、獨(dú)立董事比例(NDR)、賬面市值比(BM)、盈利能力(ROE)、年度(YEAR)以及行業(yè)(IND)變量進(jìn)行控制后,當(dāng)期環(huán)境信息披露質(zhì)量(EDI)與當(dāng)期股權(quán)融資成本(RE)的回歸系數(shù)為-0.024,且在1%的水平上顯著,說(shuō)明當(dāng)期環(huán)境信息披露質(zhì)量與當(dāng)期股權(quán)融資成本存在顯著的負(fù)相關(guān)關(guān)系,與假設(shè)1一致。

此外,從表6模型1還可以看出股權(quán)融資成本(RE)與其他控制變量的關(guān)系。財(cái)務(wù)風(fēng)險(xiǎn)(LEV)的回歸系數(shù)為0.063,與RE在1%的水平上呈顯著正相關(guān),說(shuō)明樣本公司的財(cái)務(wù)風(fēng)險(xiǎn)越大,投資者會(huì)要求更高的回報(bào)來(lái)平衡承擔(dān)的高風(fēng)險(xiǎn),股權(quán)融資成本會(huì)提高,與預(yù)期一致。股權(quán)集中度(CR1)的回歸系數(shù)為-0.019,與RE呈負(fù)相關(guān),雖與預(yù)期的符號(hào)一致,但未能通過(guò)顯著性檢驗(yàn),可能是由于股東對(duì)管理層的監(jiān)督力度不夠。獨(dú)立董事比例(NDR)的回歸系數(shù)為0.059,與RE在5%的水平上呈顯著正相關(guān),與預(yù)期相反,可能是因?yàn)楠?dú)立董事并未發(fā)揮其預(yù)期的作用,即未能起到代表外部利益相關(guān)者有效監(jiān)督管理者的作用。賬面市值比(BM)的回歸系數(shù)為0.046,與RE在1%的水平上顯著正相關(guān),說(shuō)明賬面市值比較高的樣本公司投資風(fēng)險(xiǎn)也較大,因此投資者會(huì)要求較高的回報(bào),與預(yù)期一致。盈利能力(ROE)的回歸系數(shù)為0.043,與RE在10%的水平上顯著正相關(guān),與預(yù)期一致,即投資者對(duì)盈利能力強(qiáng)的上市公司抱有很大的期望,希望能從中獲取更高的回報(bào)。

總體來(lái)說(shuō),在上述回歸結(jié)果中,除獨(dú)立董事比例(NDR)外,其余變量的符號(hào)均與預(yù)期一致,并且回歸結(jié)果顯示F值在1%的水平上顯著,調(diào)整后的R2為0.432,說(shuō)明模型擬合較好。

(2)當(dāng)期環(huán)境信息披露質(zhì)量與滯后一期股權(quán)融資成本。上市公司當(dāng)期披露的環(huán)境信息會(huì)受到各種因素的干擾,可能會(huì)影響下一期的股權(quán)融資成本。本文通過(guò)分析樣本公司2016—2017年環(huán)境信息披露質(zhì)量對(duì)2017—2018年股權(quán)融資成本的影響,來(lái)實(shí)證檢驗(yàn)環(huán)境信息披露質(zhì)量是否對(duì)股權(quán)融資成本產(chǎn)生滯后影響。為了驗(yàn)證假設(shè)2,使用滯后樣本數(shù)據(jù)對(duì)模型2進(jìn)行多元回歸,結(jié)果如上頁(yè)表6模型2所示。

可知,在對(duì)樣本公司的財(cái)務(wù)風(fēng)險(xiǎn)(LEV)、股權(quán)集中度(CR1)、獨(dú)立董事比例(NDR)、賬面市值比(BM)、盈利能力(ROE)、年度(YEAR)以及行業(yè)(IND)變量進(jìn)行控制后,樣本公司當(dāng)期環(huán)境信息披露質(zhì)量(EDI)和下一期股權(quán)融資成本(RE)的回歸系數(shù)為-0.043,且在1%的水平上顯著,說(shuō)明兩者呈負(fù)相關(guān),假設(shè)2得到驗(yàn)證。因此,上市公司當(dāng)期環(huán)境信息披露質(zhì)量的提高不僅能夠降低當(dāng)期的股權(quán)融資成本,而且存在一定的滯后效應(yīng),可以起到降低下一期股權(quán)融資成本的作用。通過(guò)對(duì)比模型1的回歸結(jié)果可以發(fā)現(xiàn),當(dāng)期環(huán)境信息披露質(zhì)量與當(dāng)期股權(quán)融資成本和下一期股權(quán)融資成本的關(guān)系均在1%水平上顯著,但當(dāng)期樣本中環(huán)境信息披露質(zhì)量(EDI)的回歸系數(shù)為-0.024,而滯后樣本中EDI的回歸系數(shù)為-0.043,說(shuō)明當(dāng)期環(huán)境信息披露質(zhì)量每上升1單位,樣本下一期股權(quán)融資成本的降低值大于當(dāng)期。

模型2中控制變量的檢驗(yàn)結(jié)果符號(hào)與模型1一致,除了獨(dú)立董事比例(NDR)與股權(quán)融資成本(RE)的關(guān)系與預(yù)期相反之外,其余控制變量均與預(yù)期一致,即財(cái)務(wù)風(fēng)險(xiǎn)(LEV)、獨(dú)立董事比例(NDR)、賬面市值比(BM)以及盈利能力(ROE)都與RE呈正相關(guān)關(guān)系,股權(quán)集中度(CR1)與RE呈負(fù)相關(guān)關(guān)系,其中CR1、NDR以及ROE未通過(guò)顯著性檢驗(yàn)。

此外,模型2的F值為8.21,并且在1%的水平上顯著,調(diào)整后的R2為0.391,說(shuō)明回歸擬合較好,解釋力較強(qiáng)。

(三)穩(wěn)健性檢驗(yàn)

為了檢驗(yàn)上述研究結(jié)果的可靠性,本文采用替換環(huán)境信息披露質(zhì)量指標(biāo)和替換控制變量的方法,分別進(jìn)行穩(wěn)健性檢驗(yàn)。

一方面,本文將EDI按其平均值分為高于平均值和低于平均值兩組,分別賦值1和0,對(duì)樣本進(jìn)行再次檢驗(yàn)。檢驗(yàn)結(jié)果表明,當(dāng)期樣本中,當(dāng)期EDI與當(dāng)期RE在1%的水平上通過(guò)了顯著性檢驗(yàn),說(shuō)明當(dāng)期環(huán)境信息披露質(zhì)量與當(dāng)期股權(quán)融資成本之間存在顯著的負(fù)相關(guān)關(guān)系,假設(shè)1仍然成立。滯后樣本中,當(dāng)期EDI與下一期RE在1%的水平上呈顯著負(fù)相關(guān)關(guān)系,假設(shè)2仍然成立。檢驗(yàn)結(jié)果表明本文構(gòu)建的模型具有穩(wěn)定性和可靠性。

另一方面,使用前三大股東持股比例(CR3)替換第一大股東持股比例(CR1)來(lái)衡量樣本公司的股權(quán)集中度,使用總資產(chǎn)收益率(ROA)替換凈資產(chǎn)收益率(ROE)來(lái)衡量樣本公司的盈利能力,再次進(jìn)行檢驗(yàn)。結(jié)果表明,在替換了股權(quán)集中度和盈利能力的衡量指標(biāo)后,當(dāng)期樣本中,當(dāng)期EDI與當(dāng)期RE在1%的水平上通過(guò)了顯著性檢驗(yàn),說(shuō)明當(dāng)期環(huán)境信息披露質(zhì)量與當(dāng)期股權(quán)融資成本之間存在顯著的負(fù)相關(guān)關(guān)系,假設(shè)1仍然成立。滯后樣本中,當(dāng)期EDI與下一期RE在1%的水平上呈顯著負(fù)相關(guān)關(guān)系,假設(shè)2仍然成立。檢驗(yàn)結(jié)果再次證明本文構(gòu)建的模型具有穩(wěn)健性。

五、結(jié)論及建議

本文選取2016—2018年江蘇省上市公司為樣本,探討環(huán)境信息披露對(duì)股權(quán)融資成本的影響。實(shí)證分析得出樣本公司當(dāng)期環(huán)境信息披露質(zhì)量與當(dāng)期股權(quán)融資成本之間存在負(fù)相關(guān)關(guān)系,企業(yè)提高當(dāng)期環(huán)境信息披露質(zhì)量可以起到降低下一期股權(quán)融資成本的作用,表明企業(yè)加強(qiáng)環(huán)境信息披露能夠持續(xù)獲得較低的股權(quán)融資成本。針對(duì)上述研究結(jié)論,本文提出如下建議:

(一)對(duì)政府部門的建議

第一,完善相關(guān)法律法規(guī)。雖然我國(guó)政府相關(guān)部門已經(jīng)出臺(tái)了一系列有關(guān)環(huán)境信息披露的法律法規(guī),但并不強(qiáng)制要求企業(yè)披露環(huán)境信息,導(dǎo)致出現(xiàn)了較多問(wèn)題,如披露方式各異、披露內(nèi)容不完整、披露質(zhì)量不高等,有的企業(yè)甚至根本沒(méi)有履行環(huán)境責(zé)任,因此無(wú)相關(guān)信息可披露。政府相關(guān)部門應(yīng)盡快完善環(huán)境信息披露制度,并出臺(tái)相關(guān)法律法規(guī),要求企業(yè)必須披露環(huán)境信息。第二,加強(qiáng)監(jiān)管。雖然法律法規(guī)可以強(qiáng)制要求企業(yè)對(duì)環(huán)境信息進(jìn)行定期披露,但這些信息是否真實(shí)準(zhǔn)確還有待商榷,因此政府各部門之間應(yīng)加強(qiáng)合作,以強(qiáng)化對(duì)企業(yè)環(huán)境信息披露的監(jiān)督管理,確保投資者利益,保障資本市場(chǎng)的穩(wěn)健發(fā)展。

(二)對(duì)企業(yè)的建議

第一,加強(qiáng)環(huán)境管理。企業(yè)應(yīng)建立健全環(huán)境管理制度,加強(qiáng)對(duì)員工環(huán)保知識(shí)和技能的培訓(xùn)及引導(dǎo),加大環(huán)保技術(shù)研發(fā)和環(huán)保設(shè)備更新,有條件的企業(yè)可以開設(shè)專門的環(huán)境管理部門或指定專門的人員來(lái)負(fù)責(zé)環(huán)境管理工作。第二,主動(dòng)披露環(huán)境信息并持續(xù)提高披露質(zhì)量。企業(yè)應(yīng)明確自身的環(huán)境責(zé)任,自覺(jué)披露環(huán)境信息,緩解信息不對(duì)稱給利益相關(guān)者帶來(lái)的風(fēng)險(xiǎn)。同時(shí),要拓展環(huán)境信息披露內(nèi)容的深度和廣度,采取多種形式及時(shí)披露環(huán)境信息,開展內(nèi)部審計(jì),進(jìn)行外部機(jī)構(gòu)鑒證,主動(dòng)提升披露質(zhì)量。

(三)對(duì)投資者的建議

第一,提高對(duì)環(huán)境信息的關(guān)注度。投資者在做出投資決策時(shí)不能只考慮企業(yè)的經(jīng)濟(jì)因素,對(duì)環(huán)境信息也應(yīng)多加關(guān)注,準(zhǔn)確分辨正面信息和負(fù)面信息,判斷企業(yè)是否存在環(huán)境風(fēng)險(xiǎn),做到理性投資,從而迫使企業(yè)加強(qiáng)環(huán)境管理并提高環(huán)境信息披露質(zhì)量。第二,提升自身的理解和分析能力。現(xiàn)實(shí)中,某些企業(yè)會(huì)隱瞞或者披露不實(shí)的環(huán)境信息,塑造虛假的環(huán)保企業(yè)形象,干擾投資者視線,影響投資者做出正確的投資判斷。投資者應(yīng)當(dāng)加強(qiáng)對(duì)環(huán)保知識(shí)的學(xué)習(xí),培養(yǎng)對(duì)環(huán)境信息的理解能力,提升分析水平,確切判斷環(huán)境信息是否真實(shí)可靠,減少投資風(fēng)險(xiǎn),保障自身利益。

猜你喜歡

證券市場(chǎng)周刊(2025年3期)2025-02-04 00:00:00

證券市場(chǎng)周刊(2024年30期)2024-08-24 00:00:00

中老年保健(2021年12期)2021-08-24 03:30:40

中國(guó)傳媒大學(xué)學(xué)報(bào)(自然科學(xué)版)(2021年1期)2021-06-09 08:43:00

河南電力(2021年5期)2021-05-29 02:10:00

房地產(chǎn)導(dǎo)刊(2020年8期)2020-09-11 07:47:40

房地產(chǎn)導(dǎo)刊(2020年6期)2020-07-25 01:31:00

中國(guó)生殖健康(2020年6期)2020-02-01 06:28:50

中國(guó)生殖健康(2019年11期)2019-01-07 01:28:02

電影(2018年12期)2018-12-23 02:18:48

- 商業(yè)會(huì)計(jì)的其它文章

- 人工智能背景下會(huì)計(jì)職業(yè)教育發(fā)展面臨的挑戰(zhàn)與應(yīng)對(duì)

- 基于SPOC的混合教學(xué)模式在財(cái)務(wù)報(bào)表分析課程中的應(yīng)用研究

——以財(cái)務(wù)報(bào)表分析方法為例 - “內(nèi)部模擬法人制”在校屬非獨(dú)立法人實(shí)體的應(yīng)用研究

——以校屬M(fèi)航校為例 - 高校政府采購(gòu)風(fēng)險(xiǎn)防控策略及案例研究

- 政府會(huì)計(jì)制度下高校財(cái)務(wù)信息披露問(wèn)題研究

- PPP項(xiàng)目運(yùn)營(yíng)期再融資路徑研究