高校預(yù)算精細(xì)化管理研究

2020-11-12 10:29:30周敏黃岡師范學(xué)院湖北黃岡438000

商業(yè)會(huì)計(jì) 2020年20期

周敏(黃岡師范學(xué)院 湖北黃岡 438000)

當(dāng)前,我國(guó)高校在預(yù)算管理過(guò)程中還存在不少問(wèn)題,降低了高校資金的使用效率。精細(xì)化管理是一種以最大限度地減少管理所占用的資源和降低管理成本為主要目標(biāo)的管理方式,要求高校在預(yù)算管理過(guò)程中圍繞“細(xì)”開(kāi)展各項(xiàng)工作,將預(yù)算編制、執(zhí)行、調(diào)整、評(píng)價(jià)等每一個(gè)環(huán)節(jié)均考慮在內(nèi),有助于高校構(gòu)建一套行之有效的預(yù)算管理體系。

一、高校預(yù)算管理存在的問(wèn)題

(一)預(yù)算管理組織機(jī)構(gòu)缺失。當(dāng)前,我國(guó)大多數(shù)高校都沒(méi)有設(shè)立獨(dú)立的預(yù)算管理組織機(jī)構(gòu),預(yù)算編制、執(zhí)行、考核等方面的工作幾乎全都由財(cái)務(wù)部門(mén)負(fù)責(zé)完成,預(yù)算管理機(jī)構(gòu)層級(jí)較低,難以有效按照學(xué)校的發(fā)展戰(zhàn)略統(tǒng)籌進(jìn)行預(yù)算管理。另外,由于缺乏專門(mén)的預(yù)算管理機(jī)構(gòu),從事預(yù)算管理工作的人員在職責(zé)劃分上不清晰,在具體執(zhí)行預(yù)算收入和支出時(shí)很難達(dá)到預(yù)期效果。

(二)預(yù)算編制方法缺乏科學(xué)性。在編制預(yù)算的過(guò)程中,高校大多依據(jù)以往的預(yù)算開(kāi)支情況制定預(yù)算方案,并沒(méi)有結(jié)合其他部門(mén)未來(lái)經(jīng)濟(jì)業(yè)務(wù)的實(shí)際情況,缺乏對(duì)具體業(yè)務(wù)的全面了解和掌握,容易導(dǎo)致編制的預(yù)算過(guò)于籠統(tǒng),缺乏客觀性和合理性。另外,由于高校在進(jìn)行預(yù)算管理時(shí)主要依托于財(cái)務(wù)核算系統(tǒng),并沒(méi)有建立統(tǒng)一的預(yù)算管理平臺(tái),難以準(zhǔn)確地結(jié)合業(yè)務(wù)的實(shí)際情況及時(shí)調(diào)整預(yù)算,最終造成預(yù)算的執(zhí)行數(shù)遠(yuǎn)遠(yuǎn)偏離預(yù)算數(shù)。

(三)預(yù)算執(zhí)行過(guò)程缺乏有效控制。由于高校缺乏獨(dú)立的預(yù)算管理組織機(jī)構(gòu),預(yù)算編制環(huán)節(jié)與各預(yù)算責(zé)任部門(mén)的業(yè)務(wù)之間相互脫離,加之缺乏有效的預(yù)算管理監(jiān)督機(jī)制,很難判定各部門(mén)支出的經(jīng)費(fèi)屬于預(yù)算內(nèi)還是預(yù)算外,預(yù)算超支情況較為普遍。另外,由于預(yù)算執(zhí)行控制存在缺陷,高校在審核預(yù)算支出時(shí)還經(jīng)常發(fā)生越權(quán)審批、超范圍審批的情況,降低了預(yù)算指標(biāo)的約束力(李紅梅,2019)。

(四)預(yù)算執(zhí)行缺乏績(jī)效考核機(jī)制。由于高校在預(yù)算執(zhí)行過(guò)程中缺乏相應(yīng)的績(jī)效考核激勵(lì)機(jī)制,在實(shí)際業(yè)務(wù)操作過(guò)程中并不能將預(yù)算的執(zhí)行結(jié)果與各部門(mén)相關(guān)負(fù)責(zé)人的績(jī)效情況掛鉤(姜書(shū)燕,2019)。對(duì)于各部門(mén)工作人員的績(jī)效考核,一般僅考慮質(zhì)量達(dá)標(biāo)率、業(yè)務(wù)完成率等指標(biāo),未考慮各部門(mén)的預(yù)算執(zhí)行情況,各部門(mén)在執(zhí)行預(yù)算時(shí)積極性不高,可能出現(xiàn)浪費(fèi)高校資源的現(xiàn)象。

二、高校預(yù)算精細(xì)化管理體系構(gòu)建

當(dāng)前,各高校的預(yù)算管理較為粗放,缺乏系統(tǒng)性,難以達(dá)到預(yù)算管理期望的目標(biāo),因此,加強(qiáng)對(duì)高校預(yù)算的精細(xì)化管理,構(gòu)建一套融合高校業(yè)務(wù)流、信息流、資金流的預(yù)算精細(xì)化管理體系,實(shí)現(xiàn)對(duì)預(yù)算的全面規(guī)劃、控制和考核非常必要。本文認(rèn)為高校建立的預(yù)算精細(xì)化管理體系主要包括以下四個(gè)部分:

(一)預(yù)算管理組織機(jī)構(gòu)。主要?jiǎng)澐譃橐韵氯齻€(gè)部門(mén):

1.預(yù)算管理委員會(huì)。預(yù)算管理委員會(huì)是高校預(yù)算管理的最高決策機(jī)構(gòu),主要負(fù)責(zé)明確學(xué)校年度發(fā)展計(jì)劃和目標(biāo);編制、審議和平衡預(yù)算草案;制定與預(yù)算管理相關(guān)的規(guī)章、制度和政策;對(duì)預(yù)算的實(shí)施和執(zhí)行情況進(jìn)行監(jiān)督管理,并結(jié)合業(yè)務(wù)實(shí)際對(duì)預(yù)算進(jìn)行審議調(diào)整。按照分工不同,預(yù)算管理委員會(huì)可由校長(zhǎng)擔(dān)任會(huì)長(zhǎng),副校長(zhǎng)、教務(wù)主任、后勤主任等管理人員擔(dān)任委員,各委員之間分工明確,共同承擔(dān)著審閱預(yù)算合理性的責(zé)任,一旦預(yù)算管理委員會(huì)發(fā)現(xiàn)某個(gè)預(yù)算責(zé)任部門(mén)存在預(yù)算編制不合理或者與學(xué)校的整體戰(zhàn)略目標(biāo)相悖的情況,應(yīng)責(zé)令該部門(mén)進(jìn)行修正。

2.預(yù)算控制委員會(huì)。預(yù)算控制委員會(huì)由財(cái)務(wù)部門(mén)及各部門(mén)負(fù)責(zé)人組成,主要負(fù)責(zé)預(yù)算的匯總編制以及相關(guān)的管理工作,是預(yù)算管理委員會(huì)的執(zhí)行機(jī)構(gòu)。其中,財(cái)務(wù)部門(mén)主要負(fù)責(zé)匯總編制學(xué)校預(yù)算、調(diào)整預(yù)算草案;監(jiān)督和檢查各預(yù)算責(zé)任部門(mén)預(yù)算的執(zhí)行情況,并形成差異分析報(bào)告;定期向預(yù)算管理委員會(huì)反映預(yù)算執(zhí)行中存在的問(wèn)題并提出改進(jìn)建議。各部門(mén)負(fù)責(zé)人主要對(duì)部門(mén)內(nèi)部支出的經(jīng)費(fèi)進(jìn)行審批。另外,高校在預(yù)算執(zhí)行過(guò)程中應(yīng)執(zhí)行三級(jí)審批制度,每項(xiàng)支出在經(jīng)過(guò)部門(mén)負(fù)責(zé)人審批后,如果沒(méi)有超過(guò)預(yù)算限額,那么預(yù)算審批由副校長(zhǎng)簽署,如果超出預(yù)算限額,那么由校長(zhǎng)簽署。

3.預(yù)算責(zé)任部門(mén)。預(yù)算責(zé)任部門(mén)是實(shí)際執(zhí)行預(yù)算的行為主體,主要負(fù)責(zé)編制、執(zhí)行、統(tǒng)計(jì)本部門(mén)預(yù)算,并控制預(yù)算實(shí)施;對(duì)于預(yù)算外業(yè)務(wù),各部門(mén)要嚴(yán)格依據(jù)相關(guān)程序,向預(yù)算管理委員會(huì)和預(yù)算控制委員會(huì)提出預(yù)算調(diào)整申請(qǐng);積極配合預(yù)算控制委員會(huì)的工作,接受上級(jí)的預(yù)算指導(dǎo)、監(jiān)督和考核,主動(dòng)查找預(yù)算執(zhí)行數(shù)與預(yù)算數(shù)存在差異的原因,并為解決問(wèn)題提供建議。

(二)預(yù)算編制管理。

1.預(yù)算編制方法。預(yù)算編制方法主要包括零基礎(chǔ)預(yù)算、增量預(yù)算、滾動(dòng)預(yù)算、定期預(yù)算、彈性預(yù)算與固定預(yù)算等,高校在選擇預(yù)算編制方法時(shí)應(yīng)結(jié)合自身業(yè)務(wù)特點(diǎn)選擇適當(dāng)?shù)姆绞剑ㄗh高校選擇一切以實(shí)際需要出發(fā)、每項(xiàng)預(yù)算單獨(dú)申報(bào)論證的零基礎(chǔ)預(yù)算法,具體實(shí)施辦法如下:各預(yù)算責(zé)任部門(mén)在充分了解自身業(yè)務(wù)發(fā)展需求的情況下,對(duì)所需的人員經(jīng)費(fèi)、業(yè)務(wù)經(jīng)費(fèi)進(jìn)行測(cè)算,之后在綜合考慮內(nèi)外部環(huán)境因素的基礎(chǔ)上,編制年度收支預(yù)算草案。

2.預(yù)算編制內(nèi)容。各預(yù)算責(zé)任部門(mén)在編制本部門(mén)內(nèi)部預(yù)算時(shí)應(yīng)本著實(shí)事求是、嚴(yán)謹(jǐn)?shù)膽B(tài)度,依據(jù)各部門(mén)制定的年度預(yù)算方案,合理確定部門(mén)的專項(xiàng)公用、正常公用以及收入預(yù)算等。具體內(nèi)容包括以下幾方面:政府采購(gòu)計(jì)劃表、專項(xiàng)項(xiàng)目表、專項(xiàng)公用經(jīng)費(fèi)表、正常公用經(jīng)費(fèi)表、人員經(jīng)費(fèi)表、總支出表、預(yù)算收入表、本部門(mén)資產(chǎn)情況、本部門(mén)人員結(jié)構(gòu)情況、人員編制情況、退休人員經(jīng)費(fèi)情況、員工薪資待遇情況。另外,為了防止各預(yù)算責(zé)任部門(mén)為了本部門(mén)利益在編制預(yù)算時(shí)出現(xiàn)漏報(bào)、錯(cuò)報(bào)、瞞報(bào)等危害學(xué)校整體利益的行為,預(yù)算管理委員會(huì)應(yīng)針對(duì)財(cái)務(wù)部門(mén)提交的部門(mén)預(yù)算內(nèi)容進(jìn)行審議,并要求預(yù)算責(zé)任部門(mén)合理調(diào)整預(yù)算方案。

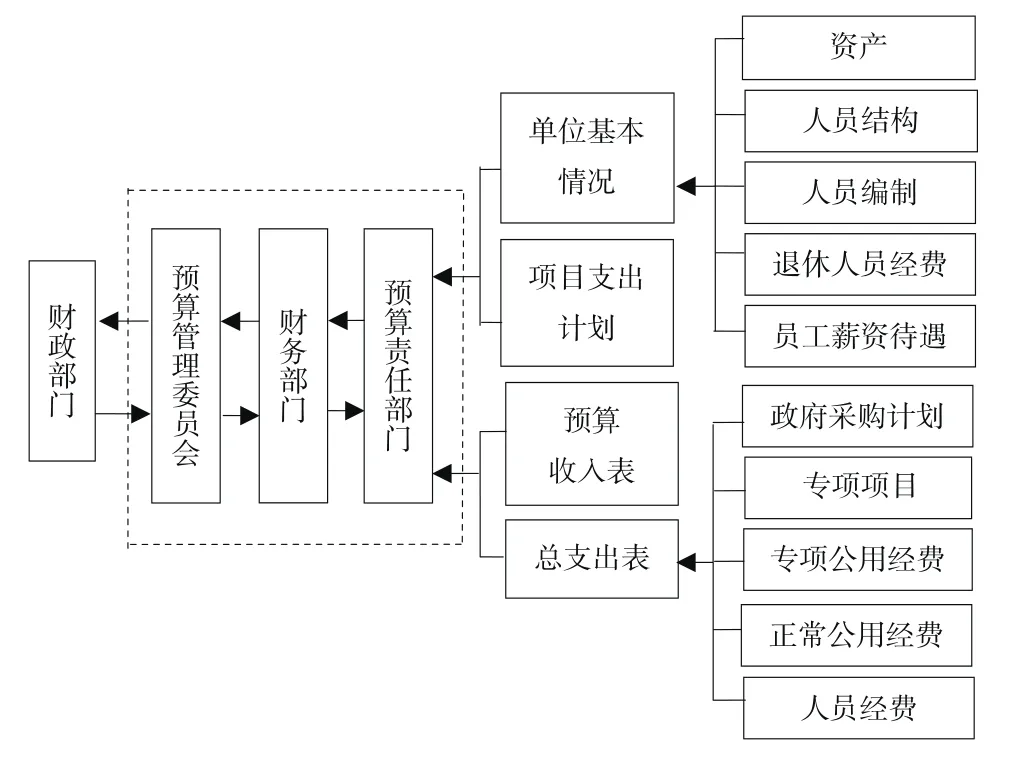

3.預(yù)算編制流程。第一,下達(dá)預(yù)算目標(biāo)。預(yù)算管理委員會(huì)在收到財(cái)政部門(mén)布置的預(yù)算任務(wù)后,在對(duì)預(yù)算年度的內(nèi)外部環(huán)境進(jìn)行初步預(yù)測(cè)的基礎(chǔ)上,結(jié)合學(xué)校上一預(yù)算年度的執(zhí)行情況,確定編制預(yù)算的原則、要求和目標(biāo),制定預(yù)算編制綱要,并下達(dá)預(yù)算任務(wù)。第二,編制上報(bào)。各預(yù)算責(zé)任部門(mén)在收到上級(jí)下達(dá)的預(yù)算任務(wù)之后,充分考慮自身實(shí)際情況,詳細(xì)編制預(yù)算方案,經(jīng)過(guò)相關(guān)責(zé)任人審核通過(guò)后將方案上報(bào)給財(cái)務(wù)部門(mén)。第三,審核平衡。財(cái)務(wù)部門(mén)審議、協(xié)調(diào)和匯總各預(yù)算責(zé)任部門(mén)提交的預(yù)算方案,并向各預(yù)算責(zé)任部門(mén)提出相關(guān)的修正建議。第四,審議批準(zhǔn)。預(yù)算管理委員會(huì)對(duì)財(cái)務(wù)部門(mén)匯總編制的預(yù)算方案進(jìn)行審議并批準(zhǔn)之后,由財(cái)務(wù)部門(mén)將審批后的預(yù)算建議計(jì)劃提交給財(cái)政部門(mén)。第五,下達(dá)執(zhí)行。財(cái)務(wù)部門(mén)在收到財(cái)政部門(mén)下達(dá)的預(yù)算指標(biāo)后,將其向下傳遞。具體流程如圖1所示。

圖1 精細(xì)化預(yù)算編制流程圖

(三)預(yù)算執(zhí)行控制管理。為了有效實(shí)現(xiàn)精細(xì)化管理目標(biāo),各預(yù)算責(zé)任部門(mén)的預(yù)算執(zhí)行流程為:在預(yù)算指標(biāo)下達(dá)后,當(dāng)具體業(yè)務(wù)發(fā)生時(shí),如果業(yè)務(wù)經(jīng)辦人員判斷該項(xiàng)支出屬于預(yù)算范圍內(nèi),那么在申請(qǐng)經(jīng)費(fèi)時(shí)需要將其上報(bào)給本部門(mén)負(fù)責(zé)人審批,審批通過(guò)后財(cái)務(wù)部門(mén)才能進(jìn)行相關(guān)核算處理。但是,如果該項(xiàng)業(yè)務(wù)支出屬于超過(guò)了預(yù)算的額度或者預(yù)算外額度,那么業(yè)務(wù)經(jīng)辦人員需要填寫(xiě)并上交預(yù)算調(diào)整申請(qǐng)。其中,針對(duì)預(yù)算執(zhí)行的控制可以采取如下具體措施:

1.預(yù)算執(zhí)行預(yù)警機(jī)制。在學(xué)校的財(cái)務(wù)管理系統(tǒng)中,為了使預(yù)算控制達(dá)到更好的效果,預(yù)算控制委員會(huì)不僅要對(duì)每項(xiàng)經(jīng)濟(jì)業(yè)務(wù)的經(jīng)費(fèi)支出總額進(jìn)行控制,還要對(duì)其明細(xì)科目下的預(yù)算支出金額進(jìn)行控制。例如:在人才引進(jìn)業(yè)務(wù)中,不僅要對(duì)引進(jìn)人才的經(jīng)費(fèi)預(yù)算總額進(jìn)行控制,還要對(duì)引進(jìn)人才發(fā)生的科研支出、購(gòu)房補(bǔ)貼、設(shè)備購(gòu)置費(fèi)等進(jìn)行控制,對(duì)于這些預(yù)算支出的控制主要是通過(guò)計(jì)算機(jī)來(lái)完成的。預(yù)算指標(biāo)下達(dá)后,預(yù)算控制委員會(huì)在財(cái)務(wù)管理系統(tǒng)中輸入每個(gè)預(yù)算項(xiàng)目對(duì)應(yīng)的明細(xì)科目支出預(yù)警線,如果支出額超過(guò)預(yù)警線,系統(tǒng)會(huì)自動(dòng)發(fā)出警報(bào),此時(shí),相關(guān)經(jīng)費(fèi)負(fù)責(zé)人要對(duì)造成這一情況的原因進(jìn)行分析并及時(shí)進(jìn)行調(diào)整。

2.預(yù)算執(zhí)行差異分析定期報(bào)告制度。預(yù)算控制委員會(huì)應(yīng)劃分不同的時(shí)間段,依據(jù)考核預(yù)算責(zé)任部門(mén)匯總的預(yù)算執(zhí)行差異分析報(bào)告,對(duì)各部門(mén)預(yù)算的執(zhí)行情況展開(kāi)分析。報(bào)告的內(nèi)容主要包括:預(yù)算執(zhí)行情況分析;主要工作的開(kāi)展情況;預(yù)算執(zhí)行偏差的原因;提出相關(guān)改進(jìn)意見(jiàn);下一步工作努力的目標(biāo)和方向。

3.預(yù)算調(diào)整制度。為了避免發(fā)生隨意調(diào)整預(yù)算的情況,確保預(yù)算調(diào)整方案的客觀、合理,預(yù)算管理委員會(huì)應(yīng)制定有關(guān)約束預(yù)算調(diào)整的制度,要求只有在滿足以下條件時(shí)才能進(jìn)行預(yù)算調(diào)整:一是當(dāng)部門(mén)業(yè)務(wù)發(fā)生重大調(diào)整,實(shí)際預(yù)算執(zhí)行數(shù)遠(yuǎn)遠(yuǎn)偏離預(yù)算數(shù)時(shí)。二是當(dāng)不可抗力或突發(fā)事件的發(fā)生使得原預(yù)算無(wú)法執(zhí)行時(shí)。三是當(dāng)國(guó)家政策發(fā)生重大變化使得原預(yù)算不能執(zhí)行時(shí)。另外,對(duì)于預(yù)算調(diào)整的程序,高校也要進(jìn)一步予以完善,具體流程如下:當(dāng)發(fā)生必要的預(yù)算調(diào)整事件時(shí),各預(yù)算責(zé)任部門(mén)要填寫(xiě)預(yù)算調(diào)整申請(qǐng)表,并上交給本部門(mén)主要負(fù)責(zé)人,由其進(jìn)行簽字審批,之后相繼提交預(yù)算控制委員會(huì)和預(yù)算管理委員會(huì)審議和審批,最后由預(yù)算控制委員會(huì)下達(dá)預(yù)算任務(wù)。

(四)預(yù)算評(píng)價(jià)管理。

1.預(yù)算評(píng)價(jià)內(nèi)容。在考核評(píng)價(jià)各預(yù)算責(zé)任部門(mén)的預(yù)算執(zhí)行情況時(shí),高校可以按季度對(duì)其進(jìn)行考核,考核評(píng)價(jià)內(nèi)容應(yīng)涵蓋以下幾方面:第一,預(yù)算執(zhí)行的有效性。主要通過(guò)選取一系列評(píng)價(jià)指標(biāo),以量化的形式對(duì)其進(jìn)行評(píng)價(jià)。第二,預(yù)算執(zhí)行的安全性。各預(yù)算責(zé)任部門(mén)在收到預(yù)算收入后是否對(duì)其進(jìn)行合規(guī)管理,是否存在大額資金支付、隨意借用、挪用等問(wèn)題,是否及時(shí)上繳財(cái)務(wù)部門(mén)等。第三,預(yù)算執(zhí)行的規(guī)范性。預(yù)算收入是否及時(shí)到位并按預(yù)算執(zhí)行;預(yù)算支出是否合規(guī),是否存在截留移動(dòng)資金、擴(kuò)大開(kāi)支范圍、超計(jì)劃、超指標(biāo)等問(wèn)題;項(xiàng)目資金是否實(shí)現(xiàn)了專款專用等。

2.預(yù)算評(píng)價(jià)指標(biāo)。主要分為對(duì)各預(yù)算責(zé)任部門(mén)預(yù)算執(zhí)行情況的評(píng)價(jià)和對(duì)學(xué)校預(yù)算執(zhí)行情況的綜合評(píng)價(jià)兩部分。其中,對(duì)于前者主要從預(yù)算支出的進(jìn)度、預(yù)算收入是否及時(shí)到位等定量指標(biāo)和部門(mén)實(shí)際開(kāi)支與預(yù)算的一致性、部門(mén)開(kāi)支范圍的合規(guī)性、部門(mén)開(kāi)支審批的完備性等定性指標(biāo)進(jìn)行考評(píng);對(duì)于后者主要從預(yù)算支出進(jìn)度指標(biāo)、預(yù)算收入進(jìn)度指標(biāo)等定量指標(biāo)以及預(yù)算控制措施落實(shí)情況這一定性指標(biāo)進(jìn)行考評(píng)。

3.預(yù)算評(píng)價(jià)流程和方法。在對(duì)預(yù)算執(zhí)行情況進(jìn)行考核評(píng)價(jià)之前,首先需要了解高校預(yù)算評(píng)價(jià)的流程:第一,預(yù)算管理委員會(huì)制定一套有效的預(yù)算評(píng)價(jià)管理制度。第二,對(duì)于預(yù)算責(zé)任部門(mén)根據(jù)制度規(guī)定定期開(kāi)展考評(píng)工作。第三,將評(píng)價(jià)結(jié)果反饋給各預(yù)算責(zé)任部門(mén),并要求其解釋出現(xiàn)這一預(yù)算執(zhí)行結(jié)果的原因以及相應(yīng)的解決措施。第四,將上一流程意見(jiàn)進(jìn)行整理,并提交給預(yù)算管理委員會(huì)審議。第五,根據(jù)審議結(jié)果對(duì)各部門(mén)實(shí)施對(duì)應(yīng)的獎(jiǎng)懲措施。其中,針對(duì)預(yù)算執(zhí)行情況考評(píng)這一環(huán)節(jié),可以采用百分制的評(píng)分方法,由考核部門(mén)結(jié)合各預(yù)算責(zé)任部門(mén)的實(shí)際情況分配各評(píng)價(jià)指標(biāo)的權(quán)重。

4.獎(jiǎng)懲制度的執(zhí)行。在得到預(yù)算考評(píng)結(jié)果之后,由考核部門(mén)計(jì)算各預(yù)算責(zé)任部門(mén)人員的績(jī)效獎(jiǎng)勵(lì)情況,之后將核算結(jié)果上報(bào)給預(yù)算管理委員會(huì)審批,審批通過(guò)后依據(jù)預(yù)算執(zhí)行情況與薪資相掛鉤的原則,由財(cái)務(wù)部門(mén)發(fā)放職工薪酬。需要注意的是,除了對(duì)有效完成預(yù)算目標(biāo)的職工或部門(mén)給予獎(jiǎng)勵(lì)之外,還要對(duì)預(yù)算評(píng)價(jià)結(jié)果不合格的職工或部門(mén)給予懲罰,這樣才能切實(shí)達(dá)成預(yù)算目標(biāo)。

三、高校預(yù)算精細(xì)化管理體系的保障措施

(一)樹(shù)立全員預(yù)算精細(xì)化管理理念。高校要想構(gòu)建一套完整的預(yù)算精細(xì)化管理體系,首先要使學(xué)校的所有成員都積極地參與到預(yù)算精細(xì)化管理活動(dòng)中,上至學(xué)校的各個(gè)管理者,下至各個(gè)預(yù)算責(zé)任部門(mén)的每位職工,每一個(gè)人都要樹(shù)立一種精細(xì)化管理意識(shí)(何冠星,2017)。為此,高校應(yīng)加大對(duì)預(yù)算精細(xì)化管理相關(guān)知識(shí)的宣傳和普及,建立一支集合工程技術(shù)專家、教育專家、財(cái)務(wù)專家在內(nèi)的預(yù)算精細(xì)化管理團(tuán)隊(duì),幫助高校提高預(yù)算管理水平。

(二)健全組織架構(gòu)和管理制度。鑒于高校當(dāng)前缺乏能夠支撐預(yù)算精細(xì)化管理實(shí)現(xiàn)的組織架構(gòu),高校需要在現(xiàn)有組織架構(gòu)的基礎(chǔ)上增設(shè)預(yù)算管理組織機(jī)構(gòu),由其從事具體的預(yù)算管理工作以及制定相關(guān)制度。這是因?yàn)橹挥性诔闪iT(mén)的預(yù)算管理機(jī)構(gòu)之后,相關(guān)工作人員的分工才會(huì)更加明確,在具體的操作過(guò)程中才能按照精細(xì)化的要求制定包括各項(xiàng)經(jīng)費(fèi)、績(jī)效評(píng)價(jià)、審批權(quán)限、收支標(biāo)準(zhǔn)等在內(nèi)的預(yù)算管理制度和辦法,并充分結(jié)合現(xiàn)實(shí)的工作需要及時(shí)做好對(duì)相關(guān)制度的廢、改、立。

(三)建立信息化平臺(tái)。大量的數(shù)據(jù)信息資源是高校進(jìn)行預(yù)算精細(xì)化管理的重要基礎(chǔ),不論是在預(yù)算控制管理過(guò)程中對(duì)預(yù)算的預(yù)警還是對(duì)預(yù)算執(zhí)行情況的監(jiān)控都離不開(kāi)信息化管理技術(shù)的支持(余姝緯,2017)。因此,高校應(yīng)建立一個(gè)強(qiáng)大的信息化平臺(tái),主要包括以下幾個(gè)模塊:采購(gòu)、資產(chǎn)、圖書(shū)、合同、學(xué)生、人事信息、科研、教務(wù)、預(yù)約報(bào)賬、收費(fèi)、財(cái)務(wù)核算、項(xiàng)目等管理系統(tǒng)。

猜你喜歡

今日農(nóng)業(yè)(2022年15期)2022-09-20 06:56:20

石油瀝青(2021年4期)2021-10-14 08:50:44

消費(fèi)導(dǎo)刊(2018年8期)2018-05-25 13:20:27

消費(fèi)導(dǎo)刊(2017年24期)2018-01-31 01:29:29

中國(guó)商論(2016年34期)2017-01-15 14:24:13

雜文月刊(2016年1期)2016-02-11 10:35:51

行政事業(yè)資產(chǎn)與財(cái)務(wù)(2015年23期)2015-10-26 03:12:40

中國(guó)教育技術(shù)裝備(2015年19期)2015-03-01 02:43:07

現(xiàn)代企業(yè)(2015年8期)2015-02-28 18:54:47

俄羅斯問(wèn)題研究(2012年1期)2012-03-25 09:54:51

- 商業(yè)會(huì)計(jì)的其它文章

- 人工智能背景下會(huì)計(jì)職業(yè)教育發(fā)展面臨的挑戰(zhàn)與應(yīng)對(duì)

- 基于SPOC的混合教學(xué)模式在財(cái)務(wù)報(bào)表分析課程中的應(yīng)用研究

——以財(cái)務(wù)報(bào)表分析方法為例 - “內(nèi)部模擬法人制”在校屬非獨(dú)立法人實(shí)體的應(yīng)用研究

——以校屬M(fèi)航校為例 - 高校政府采購(gòu)風(fēng)險(xiǎn)防控策略及案例研究

- 政府會(huì)計(jì)制度下高校財(cái)務(wù)信息披露問(wèn)題研究

- PPP項(xiàng)目運(yùn)營(yíng)期再融資路徑研究