股票價(jià)格趨勢變動的影響因素分析

2020-11-16 06:59:52張琪玥陳紹剛

時(shí)代金融 2020年20期

張琪玥 陳紹剛

摘要:本文選擇2008年金融危機(jī)之后,從2009年到2018年十年的數(shù)據(jù)作為樣本,以上證綜指的變動來代表股票價(jià)格的趨勢變動,從金融環(huán)境、 整體經(jīng)濟(jì)狀況和市場狀況三個(gè)角度,選擇共7個(gè)自變量,用R語言建立標(biāo)準(zhǔn)化的多元線性回歸模型,再基于調(diào)整的R方做全子集回歸得到最優(yōu)的模型,結(jié)合理論分析得出黃金價(jià)格,人民幣匯率,人均GDP和成交額這四個(gè)變量對股票價(jià)格趨勢變動的影響程度較大。

關(guān)鍵詞:上證指數(shù) ?股票市場 ?計(jì)量經(jīng)濟(jì)學(xué) ?標(biāo)準(zhǔn)化多元線性回歸

一、引言

2008年全球金融危機(jī)之后,我國股票市場高速發(fā)展,很多國內(nèi)學(xué)者都致力于研究到底有哪些因素與股票價(jià)格的趨勢變動有關(guān)。

首先股票作為一種門檻低、大眾參與度比較高的金融理財(cái)產(chǎn)品,在金融市場中具有重要的地位,那么金融環(huán)境中各個(gè)因素的變動是否會影響股票價(jià)格就成為了金融領(lǐng)域的熱門研究問題。 鄺坦勵(lì)、李騰飛(2019)的文章分析了人民幣匯率變動與股市變動之間的相關(guān)性,長期來看,人民幣兌美元匯率與上證指數(shù)呈正向相關(guān)性;楊帆(2014)指出股票和黃金由于交易方向、交易時(shí)間、交易制度的不同,兩者波動關(guān)系十分復(fù)雜,在一定滯后期下,兩者的收益性有一定的同增同減趨勢。

其次,許多學(xué)者認(rèn)為股票市場與整體經(jīng)濟(jì)狀況相關(guān)。李凍菊(2006)使用格蘭杰因果檢驗(yàn)的方法,發(fā)現(xiàn)隨著股票市場的不斷發(fā)展和完善,股市對于經(jīng)濟(jì)增長的積極作用會越來越強(qiáng);高學(xué)瑩、郭榮華(2017)選擇GDP作為衡量宏觀經(jīng)濟(jì)的指標(biāo),當(dāng)GDP增長時(shí),會影響企業(yè)、個(gè)人、市場等多個(gè)方面,從而對股票的波動產(chǎn)生影響,并通過灰色關(guān)聯(lián)法分析得出對股票波動影響最大的宏觀經(jīng)濟(jì)因素為消費(fèi)者價(jià)格指數(shù);胡友人(2016)選取了常見的宏觀經(jīng)濟(jì)指標(biāo),用多元線性回歸和主成分分析的方法,從多個(gè)角度對數(shù)據(jù)進(jìn)行挖掘,但未考慮變量量綱對于最終模型的影響。

除此之外,股票的市場狀況也會對股票價(jià)格變動的趨勢產(chǎn)生影響,尤其是股票的成交量。袁徽文(2017)用月度數(shù)據(jù)通過方差分析的方法,發(fā)現(xiàn)雖然上證指數(shù)自身的波動對其影響最大,但是成交額的變動對上證指數(shù)也有一定的影響。

二、回歸分析

(一)變量的選擇

首先,選擇上海證券交易所綜合指數(shù)作為因變量。為了更全面的選取自變量,我們從金融環(huán)境、整體經(jīng)濟(jì)狀況和市場狀況三個(gè)角度,共選取了7個(gè)變量。

(二)模型的建立及參數(shù)估計(jì)

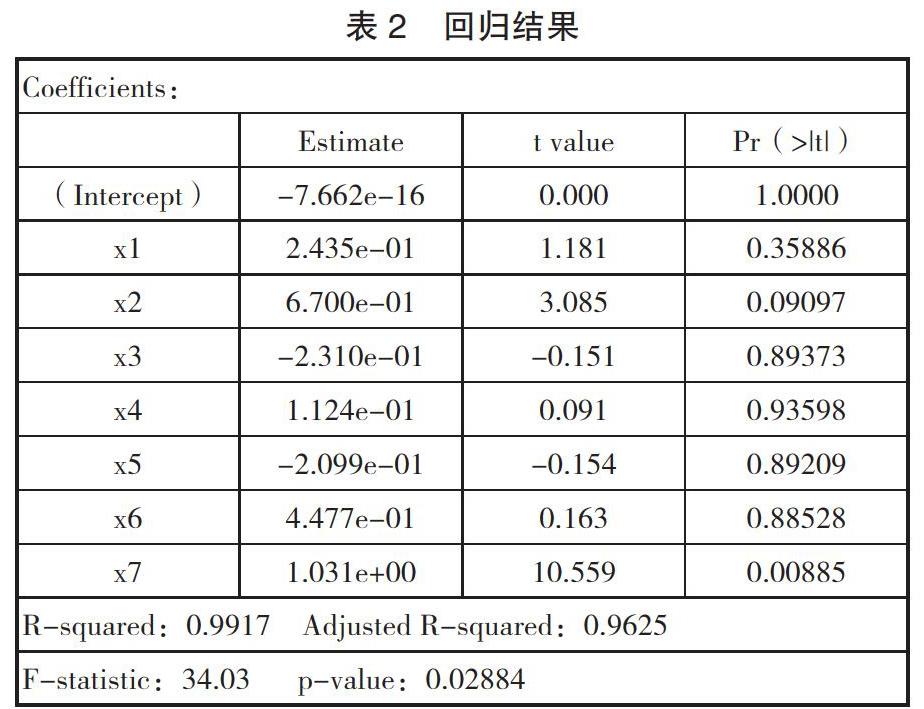

由于選擇的變量單位不同,且單位的量綱差距較大,為了消除量綱對回歸的影響,先調(diào)用R軟件中的scale函數(shù),將數(shù)據(jù)轉(zhuǎn)化為均值為0,標(biāo)準(zhǔn)差為1的標(biāo)準(zhǔn)化數(shù)據(jù),再回歸得到標(biāo)準(zhǔn)化的多元線性回歸系數(shù)(見表2)。

(三)回歸診斷及模型的缺陷

從表2中,我們看到模型調(diào)整后的R方為0.9625,但大部分參數(shù)顯著性檢驗(yàn)的結(jié)果并不理想,說明模型存在一定的問題。首先,我們考慮是否存在多重共線性。

用R軟件中的car包,調(diào)用scatterplotMatrix函數(shù)作矩陣散點(diǎn)圖(見圖 1),矩陣散點(diǎn)圖中非對角線區(qū)域繪制變量間的散點(diǎn)圖及平滑后的線性擬合曲線,對角線為每個(gè)自變量的密度圖及須軸圖。

通過圖1,可以明顯的觀察到x3,x4,x5,x6之間存在同增同減的趨勢,初步判斷,模型存在比較嚴(yán)重的多重共線性,所以我們進(jìn)一步計(jì)算方差擴(kuò)大因子(見表3)。

一般情況下,當(dāng)方差擴(kuò)大因子大于100時(shí),認(rèn)為模型中存在嚴(yán)重的多重共線性。

(四)模型的改進(jìn)

用R軟件中的leaps包,調(diào)用regsubsets函數(shù)做全子集回歸,基于調(diào)整R平方,得到最佳的模型。為了方便展示,用plot()函數(shù)將結(jié)果繪制成圖像(見圖2)。

由圖2可知當(dāng)模型包含x1、x2、x4、x7和截距項(xiàng)時(shí),調(diào)整的R方為0.98,模型擬合優(yōu)度最佳,再用R軟件得到新模型的參數(shù)估計(jì)(見表4)。新模型中的參數(shù)均為顯著的,從表中最后一列可知多重共線性得到改善。

三、結(jié)論

第一,由最終得到的模型,我們看到黃金價(jià)格,人民幣匯率,人均GDP和成交額對于上證指數(shù)的影響是顯著的。從標(biāo)準(zhǔn)化線性回歸的參數(shù)估計(jì)的值中,我們看到x7的值最大,也就是當(dāng)其他因素不變時(shí),成交額一個(gè)標(biāo)準(zhǔn)差的變化將增加上證指數(shù)1.019個(gè)標(biāo)準(zhǔn)差的變化。

第二,當(dāng)股市下跌時(shí),風(fēng)險(xiǎn)偏好程度降低,人們的避險(xiǎn)情緒上升,金價(jià)因避險(xiǎn)情緒上升而上升。但從回歸的結(jié)果看到,x1(黃金價(jià)格)對應(yīng)的參數(shù)并不是一個(gè)負(fù)數(shù),所以進(jìn)一步考慮,黃金除了有保值的作用外,也與經(jīng)濟(jì)周期密切相關(guān),屬于大宗商品的一種,當(dāng)經(jīng)濟(jì)過熱的時(shí)候,金價(jià)也會上升,所以這一結(jié)果與我國近十年經(jīng)濟(jì)高速發(fā)展有關(guān)。

第三,從理論上分析,當(dāng)一國的股市上漲時(shí),這個(gè)國家的投資者對該國的經(jīng)濟(jì)發(fā)展前景具有較強(qiáng)的信心,國外投資者的資金也會有一部分流入該國的金融市場,這會增加該國貨幣的需求量,從而使其他國家的貨幣相較于該國的貨幣看跌。雖然真實(shí)的情況比理論分析的情況要復(fù)雜的多,但改進(jìn)后的模型的回歸結(jié)果與這一理論分析相吻合。另一方面,人民幣匯率市場機(jī)制在不斷完善的過程中,人民幣匯率波動幅度也不斷加大,這使得金融市場的風(fēng)險(xiǎn)水平加大。隨著我國金融市場改革不斷深化,金融市場市場化、自由化程度提高,國際金融市場與國內(nèi)金融市場的聯(lián)系也會逐步加深,這使外匯市場與股票市場的相互影響逐步加強(qiáng)。

第四,近十年來,A股總市值占GDP比重不斷增大,所以中國經(jīng)濟(jì)的持續(xù)快速增長一定程度上促進(jìn)了股票市場制度的發(fā)展及股票市場規(guī)模的擴(kuò)大。隨著股權(quán)配置改革,股票發(fā)行注冊制等制度完善的工作逐步推進(jìn),中國股市真正成為了國民經(jīng)濟(jì)發(fā)展的“晴雨表”。因此,不難看出股票市場的發(fā)展對我國經(jīng)濟(jì)發(fā)展起著重要的作用。人均GDP可以從多個(gè)方面反映整體經(jīng)濟(jì)的狀況,在改進(jìn)后的模型中,人均GDP對上證指數(shù)的趨勢變動影響顯著,這與實(shí)際情況吻合。

第五,股票市場的成交額比較大時(shí),說明拋出和買入股票的人都比較多,進(jìn)一步反應(yīng)了股票市場一段時(shí)間的人氣是否旺盛,所以在改進(jìn)的模型中,成交額對于上證指數(shù)的影響最為顯著。

第六,在股票投資的過程中,不能過度關(guān)注回歸模型的結(jié)果,國家政策對股市影響很大,應(yīng)將數(shù)據(jù)分析的結(jié)果與政策因素相結(jié)合,才能更好的管理風(fēng)險(xiǎn)。

參考文獻(xiàn):

[1]李凍菊.股票市場發(fā)展與經(jīng)濟(jì)增長的關(guān)系研究[J].金融研究,2006年第9期:75-80.

[2]童燕.中國股票市場與經(jīng)濟(jì)發(fā)展關(guān)系的實(shí)證研究 [D].2004年5月,萬方數(shù)據(jù)網(wǎng).

[3]高學(xué)瑩,郭榮華.宏觀經(jīng)濟(jì)因素對股票價(jià)格的影響分析[J].河北軟件職業(yè)技術(shù)學(xué)院學(xué)報(bào),2017年第4期:59-61.

[4]袁徽文.貨幣供應(yīng)量、外匯儲備和成交金額對上證指數(shù)的影響分析[J].赤峰學(xué)院報(bào),2017年第9期(上):61-62.

[5]鄺坦勵(lì),李騰飛.人民幣匯率政策推出時(shí)機(jī)抉擇:匯率與股指相關(guān)性視角[J].財(cái)經(jīng)理論與實(shí)踐(雙月刊),2019年第4期:16-23.

[6]胡人友.上證指數(shù)的影響因素分析[J].安徽冶金科技職業(yè)學(xué)院學(xué)報(bào),2016年第1期:76-79.

[7]龐皓.計(jì)量經(jīng)濟(jì)學(xué)[M].第四版,科學(xué)出版社.

[8]何曉群.應(yīng)用回歸分析[M].中國工信出版集團(tuán),電子工業(yè)出版社.

[9]何帆.我國黃金價(jià)格與股票指數(shù)間收益及波動關(guān)系研究[D].2014年5月.

張琪玥為電子科技大學(xué)數(shù)學(xué)科學(xué)學(xué)院本科在讀生;陳紹剛為電子科技大學(xué)數(shù)學(xué)科學(xué)學(xué)院教授,博士,碩士生導(dǎo)師