基于模糊數學評價體系的銀行信貸政策

2020-11-16 06:08:01高心怡

理論與創新 2020年17期

【摘? 要】隨著我國經濟和科學的快速發展,金融領域逐漸開始利用信息技術發展提升,尤為特殊的是互聯網和銀行的結合,給我們帶來較高效益。在大數據背景下,中小微企業貸款逐漸開始有了技術上的支持,同時對銀行業務也起到了拓展作用。我們通過利用企業實力、信譽等信息以及模糊數學評價體系模型, 估計出中小微企業的信貸風險, 再根據估計結果確定銀行信貸策略。

【關鍵詞】模糊數學評價模型;層次分析;信貸政策

引言

從企業實力、供求關系穩定性以及企業信譽對123家企業進行信貸風險評估。企業實力主要分為財力、生產能力以及銷售能力等。根據進項價稅合計、銷項價稅合計、進項有效發票比例以及銷項有效發票比例四個指標建立風險的評價指標體系,進而建立模糊綜合評價以及層次分析模型評價出企業實力的等級;企業供求關系的穩定一般指有固定供貨商和銷售方,則購銷方單位代號、進出貨物時間、開票金額都會相對較固定,對其的影響因素體現為進出有效發票比例、進出稅價合計波動范圍以及進出時間波動,由此建立模糊綜合評價模型;企業信譽,相關等級評價,綜合以上因素可得出對信貸風險的評級。對于銀行來說,完成以上風險評估后,還要考慮企業的違約概率,即對企業還款能力的評價, [1]因此,按照企業的按時還款概率計算以三年為周期的銀行貸款期望,但在這期間,有關利率方面,還需考慮到中小微企業與銀行均具有一定的不穩定性,即要綜合一下客戶流失率,最后得出銀行對各企業的信貸策略。

如有突發因素的影響,如2020年的新冠疫情,受疫情影響,33.8%的大數據企業收入與2019年同期持平,32.4%的企業收入下降20%以內,19.7%的企業收入相比同期有所提高。[3]因此先對給出的各企業進行行業劃分,如個體經營、建設工程等,然后制定相關政策。根據假設,疫情不會影響企業信譽,但會增加一定的信貸風險,所以需要對信貸風險進行重新評價,依舊使用模糊綜合評價模型,不同的是,在之前的評估因素基礎上增添行業受疫情影響程度的指標,進而評估出新的等級結果。最后根據所得各企業的信譽和新的信貸風險評估等級決定各企業的信貸策略。

1.信貸風險量化分析

1.1對企業實力進行建模求解

設定企業實力指標集U=(U1,U2,U3,U4),其中U1表示進項價稅合計,U2表示銷項價稅合計,U3表示進項有效發票比例,U4表示銷項有效發票比例。設定企業實力等級的評價集為V = (V1, V2, V3, V4),對應劃分A、B、C、D等。首先進行單因素模糊評價,獲得評價矩陣。對第 i 個元素單因素評價的結果用模糊集合表示為:Ri = (ri1, ri2, …… rin),以 m 個單因素評價集R1, R2, …… Rm 為行組成矩陣 Rm?n。[2]以企業E1為例,進行打分, 按下表給出 U × V 上每個有序對(ui,vi)指定的隸屬度:

得單因素評價矩陣:

四個因素對企業實力影響程度不同,采用層次分析法獲得各個指標的權重,設,構造判斷矩陣,其中判定企業的進與出總稅價、進與出有效發票比例具有相同重要性,且進出總稅價比進出有效發票比例稍重要,從而判斷出矩陣取值方法,進而列出成對比較矩陣如下:

然后取對應特征根4的歸一化特征向量表示此四個因素的權重占比,即W=(0.375,0.375,0.125,0.125)。確定單因素模糊評價矩陣和因素權向量后,通過模糊變化進行模糊運算,即將U上的模糊向量W變為V上的模糊向量B,,其中q稱為綜合評價合成算子, 這里取成一般的矩陣乘法即可,最后得B=(0.3725,0.29125,0.2775,0.05875) 。

1.2對供求關系穩定性建模求解

因素集U = (U1, U2, …… , U6) 分別表示進出有效發票比例, 進出稅價合計波動范圍, 進出時間波動, 評價集V = ( V1, V2, V3, V4) 分別表示A、B、C、D四個等級,對每個企業進行單因素模糊評價, 得到評價矩陣。確定權數分配W = (0.2, 0.2, 0.2, 0.2, 0.1, 0.1),通過模糊變化, 將U上的模糊向量W變為V上的模糊向量 B, 得到企業供求關系穩定性最終的分級結果。

放貸策略:

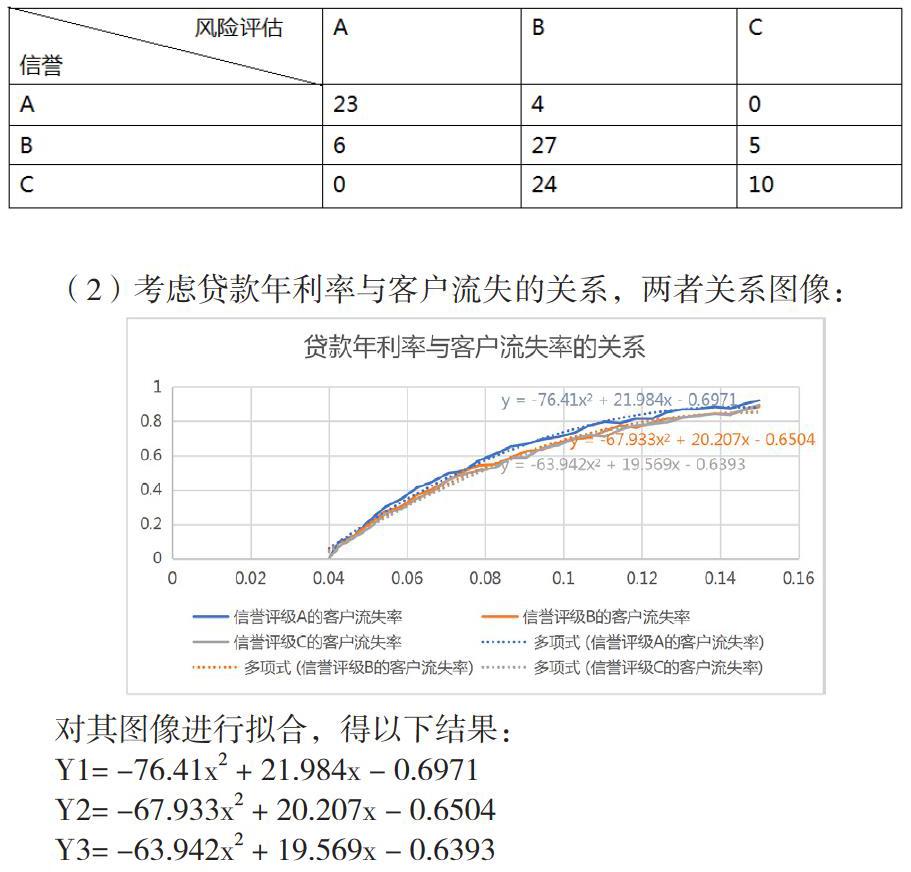

(1)由上述量化分析得來的企業信譽等級和風險評估等級,可將所有企業分為以下9類:

(2)考慮貸款年利率與客戶流失的關系,兩者關系圖像:

對其圖像進行擬合,得以下結果:

Y1= -76.41x2 + 21.984x - 0.6971

Y2= -67.933x2 + 20.207x - 0.6504

Y3= -63.942x2 + 19.569x - 0.6393

(3)對銀行長期貸款期望進行考察,由模型假設,以風險評估A信譽A的企業為例,若其兩年總利息為t,其后兩年還款概率為100%,兩年后銀行收到的錢(1+t)萬元,由于我們只考慮三年為周期的最大利潤,不管以后的發展,故第三年,銀行仍以最高利息借給該企業,則第三年末,銀行收到錢的期望為(1-h(t))(1+t)*1.15+h(t)(1+t),其中h(t)表示兩年總利息為t時的客戶流失率。

使用模糊綜合評價法, 企業信貸風險評估的因素集為 U = (U1, U2, U3) 分別表示企業實力, 企業信譽, 行業受疫情影響程度三個數據, 評價集為V = (V1, V2, V3, V4) 分別表示 A, B, C, D 四個等級. 對每一個企業進行單因素模糊評價, 得到評價矩陣. 之后, 確定權數分配W= (0.4, 0.4, 0.2). 通過模糊變化, 將U上的模糊向量W變為V上的模糊向量 B, 得到企業信貸風險評估最終的分級結果。

參考文獻

[1]宋彥超.試論我國商業銀行信貸風險管理[J].價值工程, 2010

[2]梅正陽;韓志斌.數學建模教程.[M].模糊數學模型.2012

[3]大數據產業生態聯盟:2020中國大數據產業發展白皮書

作者簡介:高心怡,大連理工大學工程力學專業。