我國人口老齡化對壽險(xiǎn)需求的影響分析

2020-11-20 08:47:52帥姝瑤何彬靈

廣西質(zhì)量監(jiān)督導(dǎo)報(bào) 2020年10期

帥姝瑤 何彬靈

(云南財(cái)經(jīng)大學(xué) 云南 昆明 650221)

一、引言

當(dāng)一個(gè)國家60歲以上人口超過總?cè)丝诘?0%以上,或者該國家65歲以上的人口占總?cè)丝诘谋壤^7%以上,那么這個(gè)國家就實(shí)質(zhì)上就進(jìn)入人口老齡化階段。我國2000年65歲及以上人口占比為9.96%,2017年占比達(dá)到13.39%,顯然我國已面臨著老齡化問題。壽險(xiǎn)需求是一個(gè)總體性的概念,指消費(fèi)者對于壽險(xiǎn)的保障額度的需求量,反映在消費(fèi)者愿意且有能力支付的壽險(xiǎn)商品總額,一般用投保的壽險(xiǎn)收入總額來計(jì)量。

目前國內(nèi)外已經(jīng)存在很多關(guān)于人口老齡化問題、壽險(xiǎn)行業(yè)發(fā)展問題以及人口老齡化對壽險(xiǎn)需求的影響等問題的文獻(xiàn)。姜向群,杜鵬(2000)通過研究人口老齡化對經(jīng)濟(jì)的影響,發(fā)現(xiàn)人口老齡化問題會減緩經(jīng)濟(jì)發(fā)展速度。彭秀健(2006)論證了人口老齡化對經(jīng)濟(jì)增長的負(fù)面影響主要來自于勞動供給的負(fù)增長以及由此導(dǎo)致的物質(zhì)資本的低增長。Cutler,Summer和Akerlof(1990)分析了人口年齡結(jié)構(gòu)在居民消費(fèi)層面帶來的影響,進(jìn)行了跨期分析,短期中,發(fā)現(xiàn)人口老齡化會加大儲蓄的利用率,從而使老齡人口的消費(fèi)有一定的提高,居民消費(fèi)水平得到提升,對經(jīng)濟(jì)水平是有益的。長期中,由于老齡人口不斷增多,勞動生產(chǎn)率受到影響從而導(dǎo)致經(jīng)濟(jì)產(chǎn)出下降最終影響到消費(fèi)水平,人口老齡化長期會對經(jīng)濟(jì)產(chǎn)生不利影響。DavidE.Wildasin(1991)認(rèn)為人口老齡化會增加勞動就業(yè)人員的社會壓力。在政策方面,王永梅(2016)對老年人口養(yǎng)老問題提出了智能化的解決方案,認(rèn)為人們的養(yǎng)老觀念及養(yǎng)老行為應(yīng)該由傳統(tǒng)思想向“智能化”轉(zhuǎn)變,由此來改善社會老年人口的養(yǎng)老問題。國外學(xué)者對壽險(xiǎn)需求的研究比國內(nèi)要早,Yaari(1965)第一次將壽命的不確定性納入到居民消費(fèi)決策中,他認(rèn)為壽命的不確定性會影響到人民消費(fèi)決策,通過購買商業(yè)年金險(xiǎn)可以將這種不確定性產(chǎn)生的影響降低。LilaJ.Truett(1990)通過構(gòu)建向量自回歸模型,認(rèn)為壽險(xiǎn)需求與年齡、經(jīng)濟(jì)收入以及教育程度都有很大的關(guān)系。MarkJ.Browne,Kihongkim(1993)通過對45個(gè)國家的1980至1987年的有關(guān)數(shù)據(jù)進(jìn)行了實(shí)證分析,得到通貨膨脹和社會保障對壽險(xiǎn)需求的影響是負(fù)相關(guān)的。國外學(xué)者很早就有涉及人口老齡化在人身保險(xiǎn)發(fā)展中的影響研究,Outrevill(1996)證明了預(yù)期壽命對保費(fèi)收入有正面作用,即預(yù)期壽命越長,越傾向于去購買壽險(xiǎn)。MLevy(2004)通過研究美國人口老齡化進(jìn)程,分析了人壽保險(xiǎn)在老年人遺產(chǎn)規(guī)劃資產(chǎn)傳承、對家庭成員的保障、以及長期照料的需求等方面的重要作用,得出了人口老齡化對人壽保險(xiǎn)需求有促進(jìn)作用的觀點(diǎn)。Lietal(2007)以O(shè)ECD國家為研究對象,用GMM估計(jì)方法,認(rèn)為家庭撫養(yǎng)比越高越會刺激壽險(xiǎn)消費(fèi)。國內(nèi)學(xué)者根據(jù)國情,探究人口老齡化對壽險(xiǎn)需求影響。許琳(1999)認(rèn)為需要建立以企業(yè)補(bǔ)充養(yǎng)老保險(xiǎn)、個(gè)人儲蓄型養(yǎng)老保險(xiǎn)以及商業(yè)性人壽保險(xiǎn)等多層次的養(yǎng)老保險(xiǎn)制度。王玉枚(2001)建議政府建立多層次多方面的社會保險(xiǎn)體系;唐綺遙(2016)認(rèn)為四川省的壽險(xiǎn)保費(fèi)收入與人口老齡化程度成正比。

綜上,將影響壽險(xiǎn)需求的因素分為宏觀經(jīng)濟(jì)因素、制度因素、人口因素等三大類,但由于學(xué)者們選取的變量、采集的數(shù)據(jù)、實(shí)證方法不同,得出的結(jié)論也不盡相同。另外,隨著人口老齡化問題日益嚴(yán)峻,國內(nèi)外學(xué)者對此問題都很關(guān)注,然而將人口老齡化問題與壽險(xiǎn)需求聯(lián)系起來進(jìn)行研究探討的相對比較少見,因此本文擬在前人研究的基礎(chǔ)上研究人口老齡化對我國壽險(xiǎn)需求的影響狀況。

二、理論依據(jù)與數(shù)據(jù)

(一)生命周期假說理論

美國著名經(jīng)濟(jì)學(xué)家莫迪利安尼和布倫伯共同提出的生命周期假說理論認(rèn)為,理性的消費(fèi)者能夠根據(jù)一生得到的所有收入長期規(guī)劃個(gè)人的儲蓄與消費(fèi)行為,并希望一生中各個(gè)時(shí)期消費(fèi)能夠平穩(wěn),那么在他們的一生中,配置資源的方式將是最優(yōu)化、最理想的。在長期中,平均消費(fèi)傾向是穩(wěn)定的,邊際消費(fèi)傾向與平均消費(fèi)傾向大致相等。生命周期假說理論將人的一生劃分為三個(gè)階段:青年階段、中年階段、老年階段。消費(fèi)者處于不同的人生階段,對于儲蓄和消費(fèi)行為的側(cè)重點(diǎn)是不同的。該理論主要探討了消費(fèi)者會面臨信用市場不完善、未來收入和壽命不確定而導(dǎo)致的儲蓄不足的風(fēng)險(xiǎn),如何規(guī)避這些風(fēng)險(xiǎn),需要有理性地消費(fèi)與儲蓄。

(二)壽險(xiǎn)需求理論

Yarri(1965)的研究被稱為現(xiàn)代壽險(xiǎn)需求理論的起點(diǎn),探討了如何通過購買壽險(xiǎn)來規(guī)避壽命不確定對消費(fèi)產(chǎn)生的影響。Yarri將個(gè)體的最優(yōu)消費(fèi)計(jì)劃分成四種情況,套用了馬歇爾效用函數(shù),最后認(rèn)為,個(gè)體在壽命不確定時(shí)購買年金保險(xiǎn)的最優(yōu)消費(fèi)率與壽命確定下的最優(yōu)消費(fèi)率在形式上是相似的,說明購買年金險(xiǎn)能夠降低因壽命不確定性而造成的對消費(fèi)的影響,同時(shí)還發(fā)現(xiàn),如果考慮遺贈動機(jī),購買年金保險(xiǎn)將會改變消費(fèi)者的消費(fèi)決策使其效用達(dá)到最大化。很對學(xué)者認(rèn)為,老年撫養(yǎng)人數(shù)的增加會帶來儲蓄型壽險(xiǎn)和年金類壽險(xiǎn)需求的增加。Beck(2003)發(fā)現(xiàn),老年人口比重越大,通過人壽保險(xiǎn)來儲蓄以降低抵御長壽帶來的風(fēng)險(xiǎn)也就越重要,消費(fèi)者在為老人購置保險(xiǎn)時(shí)也會側(cè)重于保障動機(jī)(生存保障),減少遺贈動機(jī)(死亡保障)。

(三)數(shù)據(jù)來源與選取

根據(jù)樣本數(shù)據(jù)的可得性,選取了我國30個(gè)省市2001-2017年的面板經(jīng)濟(jì)數(shù)據(jù)(剔除了港澳臺和西藏),變量指標(biāo)包括壽險(xiǎn)密度(壽險(xiǎn)保費(fèi)額與總?cè)丝诘谋戎怠垭U(xiǎn)深度(保費(fèi)收入與國內(nèi)生產(chǎn)總值的比值)、老年人口撫養(yǎng)比、少年人口撫養(yǎng)比、央行一年期存款基準(zhǔn)利率、社會保障水平、文盲率、居民消費(fèi)價(jià)格指數(shù)、人均GDP,表1為相關(guān)變量的統(tǒng)計(jì)分析,所有數(shù)據(jù)來源于全國各省市統(tǒng)計(jì)年鑒以及中國保險(xiǎn)年鑒。

表1:各指標(biāo)描述性統(tǒng)計(jì)結(jié)果

三、人口老齡化對壽險(xiǎn)需求的實(shí)證分析

(一)模型設(shè)定

首先考察人口老齡化對壽險(xiǎn)需求的動態(tài)影響,以壽險(xiǎn)密度和壽險(xiǎn)深度作為壽險(xiǎn)需求的替代,初步構(gòu)建如下所示的模型:

Denit=α+C1ODRi,t+C2Controlit+γi+εit

(1)

Penit=α+C1ODRi,t+C2Controlit+γi+εit

(2)

其中,Denit和Penit作為壽險(xiǎn)需求的指標(biāo),為因變量,i表示各省市,t表示時(shí)間,自變量為ODRi,t,Controlit表示其他可能對經(jīng)濟(jì)增長產(chǎn)生影響的各控制變量;γi為個(gè)體效應(yīng)或隨機(jī)效應(yīng);εit為隨機(jī)誤差項(xiàng)。為了減少數(shù)據(jù)的異方差性,我們在后面的模型回歸中統(tǒng)一對數(shù)據(jù)進(jìn)行對數(shù)化處理。

(二)人口老齡化對壽險(xiǎn)需求的影響分析

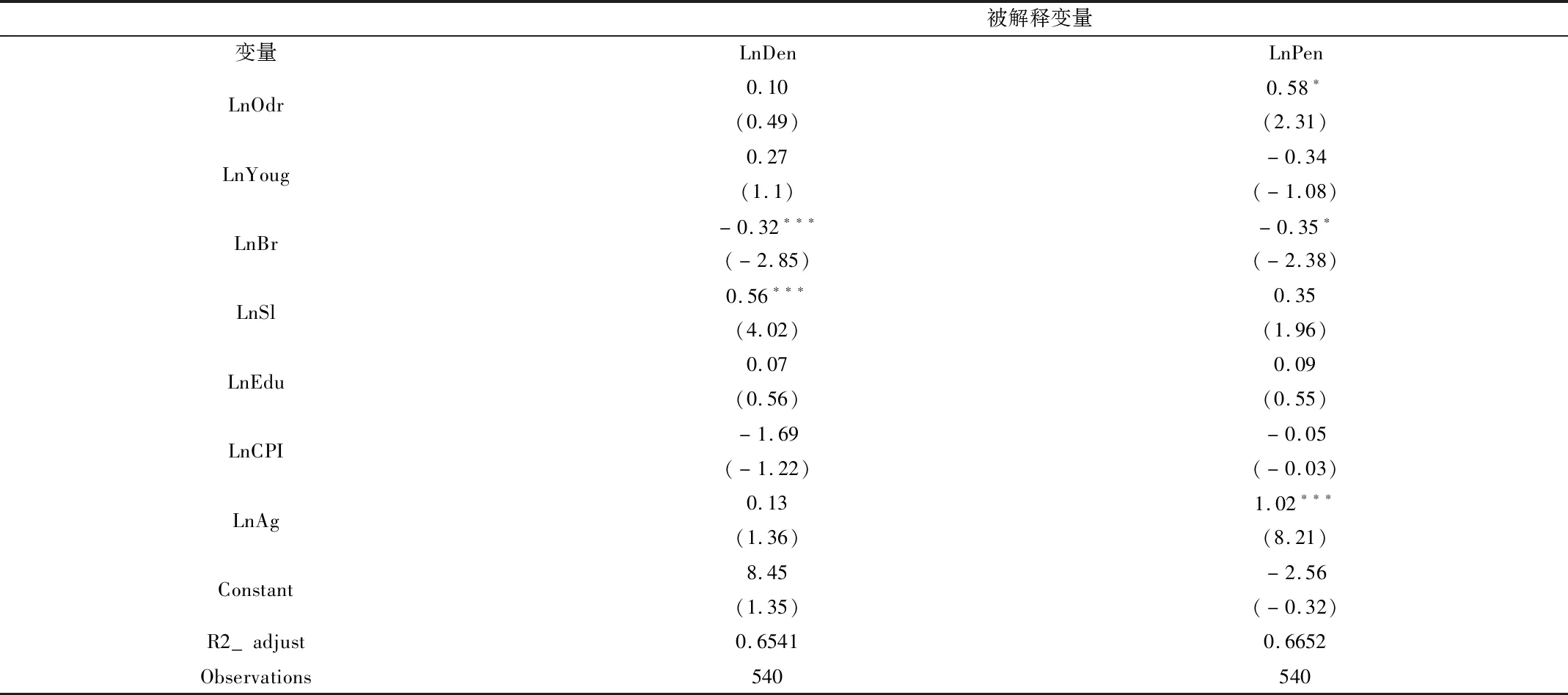

本文通過使用相關(guān)經(jīng)濟(jì)數(shù)據(jù),分別將壽險(xiǎn)深度和壽險(xiǎn)密度變量代入,對實(shí)證模型的參數(shù)進(jìn)行估計(jì),得到如表2所示的結(jié)果:

表2:壽險(xiǎn)密度、壽險(xiǎn)深度回歸結(jié)果

(三)地區(qū)人口老齡化對壽險(xiǎn)需求的影響分析

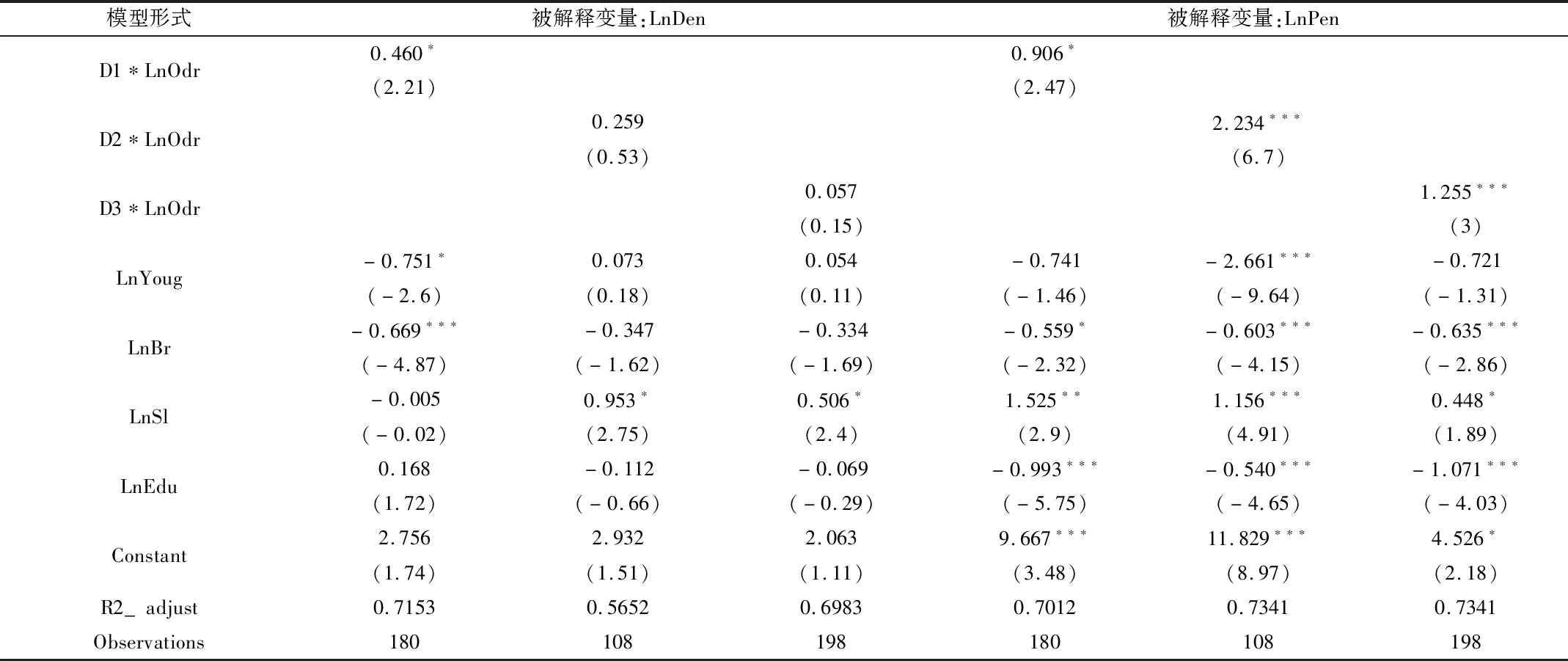

考慮到不同地區(qū)的老齡化對壽險(xiǎn)需求的影響不同,將我國的省市劃分為東、中、西以及東北四個(gè)地區(qū),我們加入虛擬變量D1,D2和D3進(jìn)一步分析,構(gòu)建如下所示的模型:

(LnDen)it=α+C1(Dn*LnODR)it+C2Controlit+γi+εit

(LnPen)it=α+C1(Dn*LnODR)it+C2Controlit+γi+εit

其中n=1,2,3。且根據(jù)前面兩節(jié)的結(jié)果,CPI的影響不顯著,而人均GDP的加入會削弱其他變量影響的顯著性,所以在這一節(jié)的控制變量中,我們?nèi)コ薈PI和人均GDP兩個(gè)指標(biāo),最后得到表3所示的結(jié)果。

表3:地區(qū)壽險(xiǎn)密度、壽險(xiǎn)深度回歸結(jié)果

(四)實(shí)證結(jié)果分析

1.人口老齡化對壽險(xiǎn)需求有顯著的正向影響,說明隨著老齡化的程度的加深,壽險(xiǎn)需求也不斷增長,越來越多的養(yǎng)老需求促進(jìn)了地區(qū)壽險(xiǎn)需求;2.少年人口撫養(yǎng)比對壽險(xiǎn)需求有顯著的負(fù)向影響,由于少年人口撫養(yǎng)比本身就是人口老齡化的對立面,所以當(dāng)少年人口撫養(yǎng)比增加時(shí),壽險(xiǎn)需求在下降,這一結(jié)果符合實(shí)際情況;3.實(shí)際利率與壽險(xiǎn)需求呈現(xiàn)負(fù)相關(guān)的關(guān)系,主要是因?yàn)槔噬仙龝沟萌藗冑徺I壽險(xiǎn)的機(jī)會成本上升,從而抑制了壽險(xiǎn)的購買;4.社會保障水平對壽險(xiǎn)需求也有顯著的正向影響,社會保障水平主要是給消費(fèi)者帶來了收入效應(yīng),使得消費(fèi)者整體的消費(fèi)水平都提高,從而帶來了壽險(xiǎn)需求的提高,當(dāng)然我國當(dāng)前的社會保障水平不高,當(dāng)社會保障水平提高后,消費(fèi)者的壽險(xiǎn)意識也會提升,促進(jìn)壽險(xiǎn)需求的提高;5.文盲率與壽險(xiǎn)需求呈現(xiàn)負(fù)相關(guān)的關(guān)系,說明了壽險(xiǎn)意識是伴隨著文化水平的升高而增加,所以文化程度越高的地區(qū),壽險(xiǎn)意識較為強(qiáng)烈,壽險(xiǎn)需求自然也就高;6.消費(fèi)價(jià)格指數(shù)對壽險(xiǎn)需求不具有顯著的影響,主要是因?yàn)楦魇∈械膬r(jià)格指數(shù)水平較為接近,不具有明顯的差異性,而從時(shí)間序列方面來看,CPI也不具有明顯的趨勢變動,所以我們的回歸結(jié)果中,CPI的影響并不顯著,但這并不代表其對壽險(xiǎn)需求沒有影響;7.人均GDP與壽險(xiǎn)需求之間呈現(xiàn)正相關(guān)的關(guān)系,說明地區(qū)經(jīng)濟(jì)發(fā)展水平越高,人們的消費(fèi)除了滿足日常生活,還有剩余的資金進(jìn)行儲蓄和投資,促進(jìn)了壽險(xiǎn)需求,同樣也與實(shí)際情況相符;8.人口老齡化對壽險(xiǎn)需求的影響大小從東中西呈現(xiàn)“倒U型”,說明了中部地區(qū)的壽險(xiǎn)需求對人口老齡化的變動更為敏感,人口老齡化對壽險(xiǎn)需求的影響作用更大,具有較大的壽險(xiǎn)需求潛力,可作為壽險(xiǎn)市場的主要挖掘?qū)ο蟆S捎谖鞑亢蜄|部存在地理區(qū)位、社會經(jīng)濟(jì)文化以及對外開放水平等方面的巨大差異,即使在二者之間,人口老齡化對壽險(xiǎn)需求的影響程度不具有明顯的差異,但對東、西部來說,帶來這種影響程度的原因是不同的。

四、建議

當(dāng)前老齡人口數(shù)量持續(xù)上升,人口老齡化問題也日漸明顯,對壽險(xiǎn)市場來說,是非常重要的機(jī)會,當(dāng)然也不可忽視其帶來的挑戰(zhàn),本文針對上節(jié)的結(jié)果和壽險(xiǎn)市場現(xiàn)狀,提出了以下幾點(diǎn)建議:

1.首先人口老齡化問題需要得到足夠的重視,未來中國最主要的人口問題就是養(yǎng)老問題,當(dāng)前的養(yǎng)老保障制度還不夠完善,尤其是農(nóng)村地區(qū)的養(yǎng)老問題尤為突出,我國在完善社會保障制度的同時(shí),要顧及農(nóng)村以及邊遠(yuǎn)地區(qū)等經(jīng)濟(jì)不發(fā)達(dá)地區(qū),要達(dá)到均衡保障,使養(yǎng)老保障落實(shí)到位;

2.鑒于教育水平對壽險(xiǎn)需求的影響,雖然當(dāng)前我國的教育水平確實(shí)在提高,但是提高的是當(dāng)前的青壯年勞動力(主要是35歲之前的人口),而現(xiàn)在以及未來的二十年內(nèi),老年人口的文化水平普遍較低,且不具備提高的可能,同時(shí)我國當(dāng)前主要還是以家庭養(yǎng)老為主,這一點(diǎn)在農(nóng)村地區(qū)非常普遍,僅依靠單一的家庭養(yǎng)老勢必帶來極大的社會重?fù)?dān),與此相應(yīng)的結(jié)果是年輕人生育意愿降低,加劇社會老齡化程度。一方面要繼續(xù)推進(jìn)義務(wù)教育,另一方面,政府需要加大對壽險(xiǎn)的宣傳力度,鼓勵人們購買壽險(xiǎn),不能僅僅依靠政府保障政策或是家庭養(yǎng)老;

3.我國中部地區(qū)壽險(xiǎn)的有效需求潛力較大,企業(yè)也應(yīng)該著重開發(fā)該地區(qū)的市場,針對不同地區(qū)的文化習(xí)慣,提出合適的壽險(xiǎn)種類。當(dāng)然我國的西部地區(qū)由于經(jīng)濟(jì)發(fā)展活力不足,有效需求并未釋放出來,未來可伴隨著其經(jīng)濟(jì)上升適當(dāng)開拓該地區(qū)的壽險(xiǎn)市場,刺激該地區(qū)的潛在需求,合理拓展開發(fā)業(yè)務(wù)。

猜你喜歡

環(huán)球時(shí)報(bào)(2022-05-19)2022-05-19 17:17:09

中學(xué)生數(shù)理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當(dāng)代陜西(2021年2期)2021-03-29 07:41:24

基層中醫(yī)藥(2018年2期)2018-05-31 08:45:06

民生周刊(2017年19期)2017-10-25 15:47:39

媽媽寶寶(2017年3期)2017-02-21 01:22:28

華人時(shí)刊(2017年19期)2017-02-03 02:51:37

中國塑料(2016年3期)2016-06-15 20:30:00

公民與法治(2016年11期)2016-05-17 04:13:33

大社會(2016年5期)2016-05-04 03:41:44