新型農業經營主體參與農地經營權抵押貸款意愿的影響因素研究

——基于計劃行為理論的視角

2020-11-20 08:47:38易哂忻

廣西質量監督導報 2020年10期

易哂忻

(四川大學公共管理學院 四川 成都 610065)

一、引言

隨著農村生產方式的轉變,傳統的分散經營模式不再滿足現實生產需求,農業經營模式逐漸向規模經營轉變,新型農業經營主體數量日益增加。農地規模經營提升了土地生產效益,但也增加了農業經營主體投資土地的資金壓力。與此同時,農村金融貸款產品供給缺乏,導致農村貸款難問題愈加突出,農村貸款供需市場嚴重失衡。縱觀已有文獻,多以農戶作為研究對象進行調查分析,但現實中新型農業經營主體等土地流轉受讓方是貸款參與的主體,而對新型農業經營主體的研究相對較為缺乏,且指標體系也較為缺乏理論支撐。

計劃行為理論由Ajzen于1985年提出,自問世以來被廣泛應用于各學科的研究,證明了其良好的解釋力。根據該理論,個體意愿受行為態度、主觀規范及知覺行為控制共同影響。其中,行為態度指個體對某項行為的評價;主觀規范指社會環境對個體行為施加的壓力;知覺行為控制指個體對執行某項行為難易度的預估。因此,本文以計劃行為理論為基礎,從行為態度、主觀規范、知覺行為控制三個維度設計變量,研究新型農業經營主體參與農地經營權抵押貸款意愿的影響因素,試圖分析新型農業經營主體貸款意愿的影響途徑。

二、數據來源與樣本分布

(一)數據來源

本研究所用數據來源于2019年4月對重慶市巴南區、銅梁區、南川區進行實地問卷調查所得,調研共發放問卷107份,剔除無貸款意愿及關鍵信息殘缺樣本,最終實際回收有效問卷96份,有效比例為89.72%。

(二)樣本類型分布

從樣本類型分布來看,樣本共涵蓋新型經營主體數96家,其中包含專業大戶36戶,占總體比例為37.50%;家庭農場16家,占總體比例為16.67%;專業合作社28家,占總體比例為29.17%;龍頭企業16家,占總體比例為16.67%。

三、模型設定及變量選取

(一)研究模型設定

基于計劃行為理論,新型農業經營主體參與農地經營權抵押貸款意愿受行為態度(BA1-BA3)、主觀規范(SN1-SN3)、知覺行為控制(PBC1-PBC3)三方面因素影響。本文將新型農業經營主體貸款意愿(BI)取值為:不愿意=0,愿意=1,采用二分類Logistic模型分析農戶住房財產權抵押貸款意愿和貸款行為的影響因素,建立如公式(1)所示的回歸方程:

其中,P為新型農業經營主體愿意參與農地經營權抵押貸款的概率,1-P表示新型農業經營主體不愿意參與農地經營權抵押貸款的概率,αi表示行為態度(BA)中第i個變量的回歸系數,βi表示主觀規范(SN)中第i個變量的回歸系數,γi表示知覺行為控制(PBC)中第i個變量的回歸系數,b1為常數項,ε1為隨機誤差項。

(二)變量選取與量化整合

基于計劃行為理論,本文選取影響新型農業經營主體參與農地經營權抵押貸款意愿的影響因素,包括其行為態度、主觀規范、知覺行為控制三個維度,共1個因變量和9個自變量。

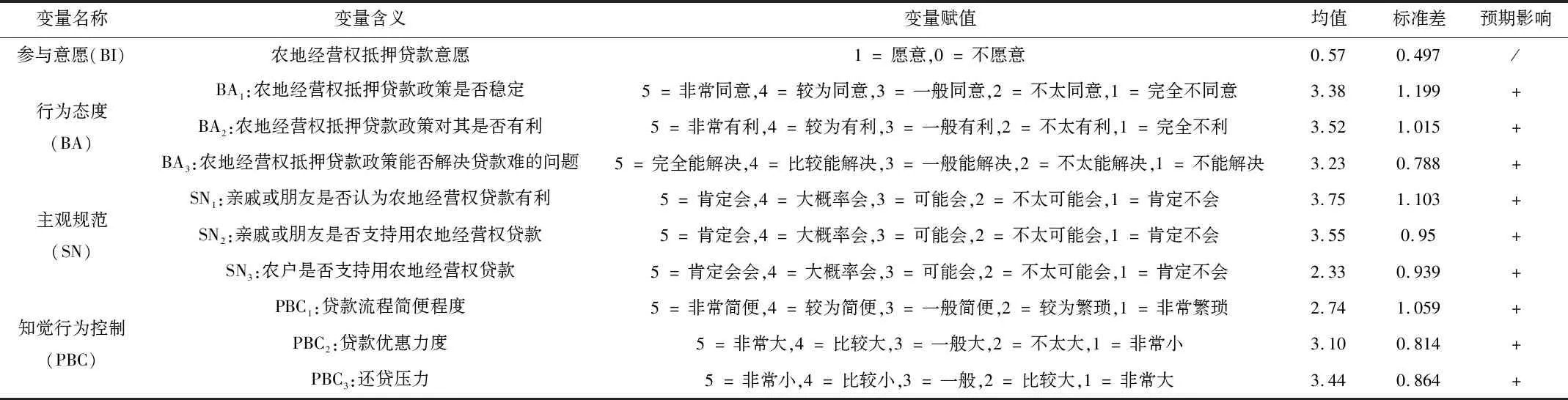

利用Spss軟件對實地調研數據進行統計,并對變量預期方向進行預測,見表1。可以看見,所有數據的標準差數值均在1附近,由此可見問卷數據波動幅度不大,數據具有較強的代表性。

表1 變量統計及其預期影響方向

四、實證分析

(一)問卷信度與效度檢驗

利用Spss軟件對問卷進行信度與效度檢驗,其中Cronbach’s系數為0.905,說明問卷量表具有較好的信度;KMO值為0.903,對應P值為0,說明問卷具有較高的效度。對變量進行共線性檢驗,所有變量容差值均>0.1,VIF值<10,證明問卷變量之間不存在共線性。

(二)回歸分析結果

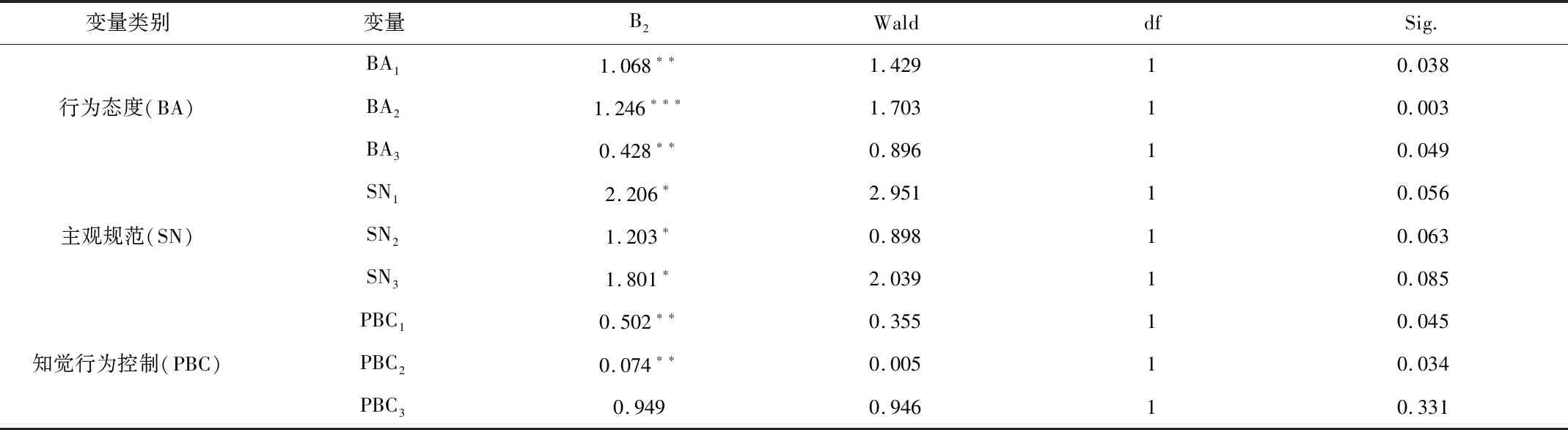

利用Spss軟件對實地調研所得數據進行二分類Logistic分析,結果見表2。從行為態度來看,3個變量均顯著正向影響新型農業經營主體參與意愿,符合表3預期。從主觀規范來看,3個變量均在10%的水平上顯著正向影響新型農業經營主體參與意愿,證明新型農業經營主體的主觀規范正向顯著影響其貸款意愿,符合符合表3預期。從知覺行為控制來看,PBC1、PBC2在5%的水平上顯著正向影響新型農業經營主體參與農地經營權抵押貸款意愿,符合符合表1預期。

表2 回歸結果

五、結論及政策建議

本文以計劃行為理論為基礎,通過實地調研重慶市96家新型農業經營主體,對其參與農地經營權抵押貸款意愿的影響因素進行實證分析。研究結果表明計劃行為理論能較好地解釋新型農業經營主體的農地經營權抵押貸款意愿。根據實證分析結果,新型農業經營主體的農地經營權貸款意愿受行為態度、主觀規范、知覺行為控制顯著影響。當然,本文以重慶市3個區為研究區域,分析新型農業經營主體參與農地經營權抵押貸款意愿的影響因素,存在一定的局限性。如若擴大研究區域并增加研究樣本,各變量在新型農業經營主體貸款意愿形成中發揮的影響作用或更為清晰明確。

根據上述研究結論,對進一步推動農地經營權抵押貸款試點工作,有以下幾點啟示:(1)加強農地經營權抵押貸款工作的宣傳力度。政府應加強對新型農業經營主體的宣傳,加深其對農地經營權抵押貸款政策的了解。(2)加快農地經營權權屬確認工作的進程。經營權權屬的確定,是農地經營權抵押貸款試點工作順利開展的重要前提。因此,在條件較為成熟的地區,應加快農地經營權證辦理進程;其他地區也應積極推進農地經營權流轉交易鑒證,保證農地經營權權屬明晰。(3)簡化農地經營權抵押貸款流程。根據實證結果,貸款流程復雜程度顯著影響新型農業經營主體貸款意愿。因此建議進一步簡化貸款流程,以節省新型農業經營主體時間及資金成本,促進其貸款意愿形成。

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2022年3期)2022-11-16 13:13:50

今日農業(2022年2期)2022-11-16 12:29:47

客聯(2022年6期)2022-05-30 08:01:40

今日農業(2021年14期)2021-11-25 23:57:29

南大法學(2021年3期)2021-08-13 09:22:32

西夏學(2020年2期)2020-01-24 07:42:42

山西省政法管理干部學院學報(2019年3期)2019-07-25 12:30:28

自然與文化遺產研究(2016年2期)2016-05-17 05:53:59

公民與法治(2016年22期)2016-05-17 04:20:23