小米與格力未來成長性對比分析

2020-11-28 12:34:51蔣文鈺

現代營銷·經營版 2020年11期

蔣文鈺

摘 要:早在2013年,格力和小米就因董明珠與雷軍在央視年度經濟人頒獎晚會上的“十億賭約”而在廣大消費者面前吸引了大量關注,隨著賭約的到期,小米和格力誰的模式更勝一籌已日漸清晰,董明珠認為格力已獲勝,如果賭約繼續延長,小米集團未來的成長性將如何?本文納入格力集團作為對比,從雙方產品的研發、生產與銷售角度,以及二者的戰略布局、企業估值等方面對小米集團和格力集團進行了對比分析, 并且認為小米在商業模式和戰略方面更具有潛力,但若不提升研發與技術能力,或存在在未來輸給格力的可能性。

關鍵詞:戰略布局;企業估值;商業模式

一、商業模式

(一)產品研發

參股投資的方式是小米的諸多智能產品對于生態鏈企業的重要選擇,而非為了追求控股權,而格力電器的產品研發大都采用自主研發。從這一方面看,小米集團的技術積淀是遠不如格力電器。就產品布局看,小米集團產品多樣化,強于格力電器。

(二)生產方式

格力電器的空調由企業自身生產基地生產,產品的質量和成本能夠得到更好的控制,而小米集團的產品交由兩大代工廠——富士康和英華達,小米時常出現供貨不及時,并且產品實際質量與描述有出入。但是小米集團的這種生產模式可以減少企業的資產投入、人力投入, 而格力電器采用自身生產基地需要投入大量的人力物力。

(三)銷售模式

1.小米集團

新零售模式:這種新型的銷售模式對于小米整體銷售效率的提高起到了非常大的幫助,線上線下不僅沒有互相隔離,反而能夠實現無縫融合。此外,其自有的銷售渠道能夠做到直面消費者,提高成本效率,從而能夠有效取代中間商的必要性。從統計數據中可以直觀看出,2017年,在全球范圍內小米的銷售效率也能位列前茅,相比于我國的傳統零售商高出了十倍不止。

2.格力電器

原先格力電器采用的是區域股份制的銷售模式,后轉變為新零售模式,在這一模式的覆蓋下,二級代理或縣級代理直接歸屬于格力電器管理,而非銷售公司,銷售渠道的簡化也進一步降低了格力的銷售費用。并且隨著電商的普及,2017年格力和天貓的百億合作進一步拓寬了格力的銷售品類。從以上銷售模式,小米集團的新零售模式,不僅擁有自有線上線下銷售渠道,不斷擴大小米之家的規模,給消費者更多的體驗,大大地提高了銷售效率,也和各大電商平臺達成合作。而格力電器的銷售模式與之相比,就存在少許劣勢。

(四)售后服務

1.小米集團

小米雖擁有自身線上申請網站進行售后更換、維修等,十分便捷,但是由于生產是外包代工,零部件的更換、產品的維修的效率不太高。

2.格力電器

在空調這一行業內對于空調的安裝工作極為重視,甚至對于空調的品質有行話“三分靠制造,七分靠安裝”,因此在行業發展的進程中安裝售后也是極為重要的一環。而格力電器在售后服務這一方面投入較多,集研發、生產、銷售、售后于一體的專業化企業。

由以上分析,格力電器在售后服務這一方面強于小米集團。

二、企業戰略

(一)主要產品分析

小米集團的主要收入源于智能手機的銷售,根據下圖,可以看出智能手機市場自從2016年達到出貨量最高峰后。2017年和2018年出貨量都在下降,智能手機市場的發展前景并不樂觀。與華為、榮耀等品牌相比,小米智能手機的增量空間相對有限。而對于空調領域,在整體市場中占有的份額不減反增,同時伴隨著國家“煤改電”等利好政策的大力支持,2018年我國的家用空調零售規模再度打破歷史紀錄,達到了2000億。但是對于整體市場而言,增速卻是在逐漸放緩。但是在這種情形下,格力在2018年都位列第一,格力電器不僅線下的銷售額同比增長達到了13.8%,其占比也同比增長了0.61%。根據兩個企業的主要產品分析,格力空調和小米手機在各自市場的排名相差懸殊,在這一方面,格力電器比小米集團更具優勢。

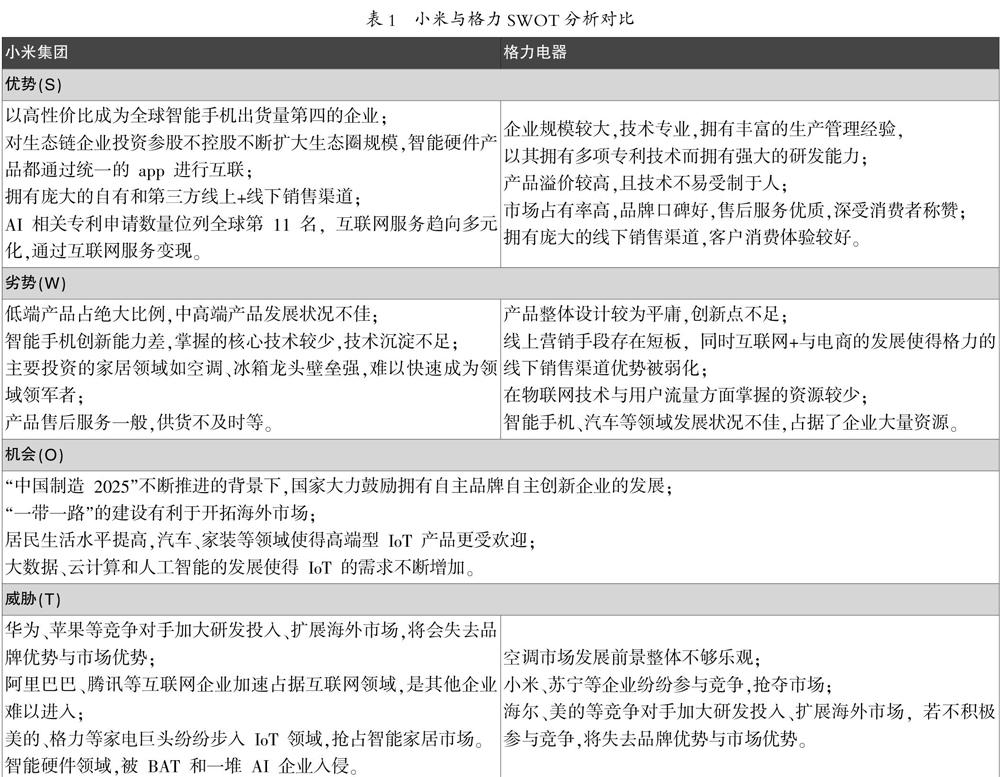

(二)格力與小米的SWOT分析

隨著大數據、人工智能和云計算的發展,兩個企業的公司目前都開始步入AI+IoT的領域,以下用SWOT分析工具對小米和格力的公司戰略進行分析。如表1所示。

通過以上SWOT分析,小米集團以低成本戰略占據智能手機市場,通過參股不控股的形式擴展物聯網領域,還構建小米IoT平臺,可以實現非智能產品的互聯,已進軍商旅、汽車、家裝3大領域,未來還將進軍其他領域。但小米集團的技術沉淀不足,很多產品的研發都是通過合作形式,這樣的模式使得小米集團快速發展AI+IoT。格力電器的空調產品在市場上具有絕對的優勢,靠自主研發不斷引領家電領域,在手機、芯片、IoT等領域投入資金,這些領域的發展雖不如預期,但是格力有濃厚的技術沉淀,使得老牌家電企業能夠不斷發展。

(三)企業估值

小米集團弱化自己“手機企業”的屬性,高談IoT生態和互聯網,如今高談 AIoT,但是反觀小米集團上市后的市值變化,從上市首日的3759億港元,截至2019年3月22日,下跌到了約2700億港元(約2300億元)。市場上對于小米集團的預期并不如其所預計的。要在IoT領域競爭,硬件不是主要的,軟件和人工智能技術才是,智能語音識別、AI等領域都有成熟技術的企業,掌握核心技術,而小米這方面的投入并不多,而只是在不斷擴展硬件產品的規模。另外,格力從1996年上市時的1.18億元,直至去年,市值上漲近兩千倍。格力如今涉獵多個領域,除了空調,其余領域雖都不如預期,但其戰略重點就是對于產品的研發和技術的掌握,這一點不同于小米,其發展速度雖不如小米。格力電器成立的年限遠遠多于小米集團,而其市值與小米相差不多。兩個企業都想發展AIoT,但是小米的IoT生態鏈規模相比與格力電器要更加龐大,小米集團在AI相關專利申請數量從全球85名躍升至11名。而格力不論是在AI還是IoT領域,都還遠不如小米。所以更具有互聯網屬性的小米集團在短期內的市價會高于格力電器。

結束語:

綜合以上分析,就商業模式而言,小米集團的鐵人三項商業模式—— “硬件+互聯網+新零售”商業模式相比于格力電器可以更快地發展企業規模和影響力;就企業戰略而言,小米集團的低成本戰略和國際化戰略使企業的多元化戰略更好地實施,而格力電器的多元化戰略目前不如預期,除了空調之外的其他產品效益一般,小米集團可能會更快達成AI+IoT領域的小成功。就公司估值而言,小米集團蓄勢待發,小米未來的市值或將高于格力電器。但是如果將賭約時間很長,小米集團在中高端產品的研發能力提升不多,格力憑借雄厚的研發沉淀可能會在未來某一年超越小米集團。

綜上,我們認為,如果賭約為短期,小米集團可能會略顯優勢;如果賭約為較長期,小米的研發能力提升不大,格力電器或將比小米集團更優秀。

參考文獻:

[1]黃睿,陳昀,王志敏.哈佛分析在“互聯網+制造”型企業中的應用——以小米集團為例[J].財會通訊,2020(10):92-96.

[2]黃瑩瑩.董明珠與格力電器的轉折時刻[J].互聯網經濟,2020(Z1):74-79.