基于價值投資的上市公司價值評估

2020-11-28 12:34:51何東羅勇

現代營銷·經營版 2020年11期

何東 羅勇

基金項目:2019年成都師范學院省級大學生創新創業訓練計劃項目“我國人口老齡化對經濟增長的影響研究”(編號:S201914389088)

摘 要:價值投資的本質是把實業投資思維在股市上的應用,是投資者在證券市場上投資采取的重要方法、投資者獲得穩健收益的根本方法,也是證券投資理論的基礎和重要組成部分。本文先對白酒行業的前景、市場競爭方面進行宏觀分析,再對五糧液的業績和估值進行微觀分析,從而得出五糧液股票估值的結果。本文為了對五糧液企業進行合理的估值,考慮了多種因素,并以估值作為基礎建立了價值投資體系。

關鍵詞:公司估值;價值投資;自由現金流;市盈率

一、前景分析

(一)白酒行業供需狀況

由于中國經濟的快速發展帶動了商務活動增加,白酒的社交屬性逐漸明顯且被人們重視,由此進入了白酒行業的“黃金十年”,即2003年到2012年。而在2012年政府的限制三公消費系列政策、禁酒令等政府活動對高端白酒的需求下降,由此行業的產量出現下滑趨勢,銷量的增速也放緩。

(二)白酒行業未來發展趨勢

中國目前約14億人口,人口基數龐大,奠定了我國消費基礎。根據人口年齡來看,不同的年齡所具備的消費能力不同,20-34歲是主要的消費人群。因為白酒的特殊屬性,所以白酒的主要消費人群為35-64歲,年輕人更愛價格便宜的啤酒或口干醇厚的紅酒,而隨著年齡的增長或出席場合的變化,白酒也就越來越受中年人的偏愛,白酒在一些社交場合也變得尤為重要。因此,白酒在未來的消費市場內仍會占的重要的市場空間。如今,白酒行業已經結束了“黃金十年”的高速增長期,目前正處于平穩發展階段,所以,預計白酒行業未來的發展將具備以下特點:市場需求減緩、高端名酒優勢顯現。

二、市場競爭

五糧液集團的主營業務是白酒生產和銷售,公司根據消費者不同的需求,開發了五糧春、五糧醇、五糧特曲、綿柔尖莊等品類齊全、層次清晰的系列酒產品。從2015年開始,白酒行業逐步進入復蘇期,但是由于白酒品牌擠壓式的增長,占盡品牌、產品、渠道力優勢的企業,不斷地占據市場份額,白酒行業的格局劃分愈發明顯。這是由于各地區對白酒的文化、品味、口味等要求不同,所以大多數企業知名度不大。目前我國擁有的白酒生產企業大約有20000多家,規模以上的企業則不到1500家,而其中上市企業只有19家。

(一)高端白酒市場競爭格局穩定

從1952年開始國家就對名酒進行了多次評選,其中茅臺、五糧液、瀘州老窖等多次被提名,這形成了我國白酒行業的格局。而由于高端白酒具有稀缺性,具有較高的品牌壁壘,一般白酒很難突破,所以目前市場上,高端白酒僅有被譽為“國酒”的貴州茅臺及宜賓五糧液。

(二)中端市場白酒企業眾多

一方面由于三公消費政策的影響,不少白酒企業經濟因此受到影響,而減少企業內部的發展,無法沖刺高端市場;另一方面,消費者的消費觀念發生改變,不少低端市場的消費者涌入中端市場,導致中端市場的白酒企業增加。由于中端市場的白酒企業眾多,所以競爭格局不完全確定,存在變化。

綜上所述,五糧液在未來的發展潛力巨大。其可憑借獨有的自然生態環境、獨有的651年明代古窖、獨有的五種糧食配方、獨有的釀造工藝、獨有的中庸文化、匠心品質及獨有的“十里酒域”規模等六大優勢,把握發展機會,升級產品體系,提高產品質量,不斷深化改革,加大品牌營銷力度,增加公司的品牌價值,以此鞏固其在高端白酒市場的領先地位。

三、五糧液發展業績分析

(一)自由現金流分析

自由現金流在企業經營活動現金流中扣除了資本性支出和股息支出,可以衡量實際持有的能夠回報股東的現金,自由現金流越大,企業價值越大,股東的財富也越大。如表1所示,2016年—2019年五糧液自由現金流顯著高于同行業其他企業。

由此可以看出 五糧液經營業績明顯要優于同行業其他企業,屬于優質股,適合進行長期投資,能帶來豐厚回報。

四、五糧液發展估值分析

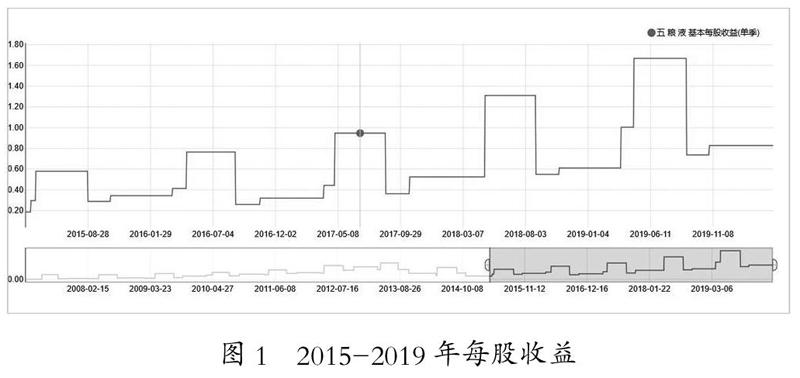

(一)每股收益

從每股收益的走勢來看,2015年至2020年是收益逐漸上升的階段,這與中國經濟發展愈來愈好是有很大關系的,人們的生活觀念逐漸改變,對物質有著“高大上”的需求。

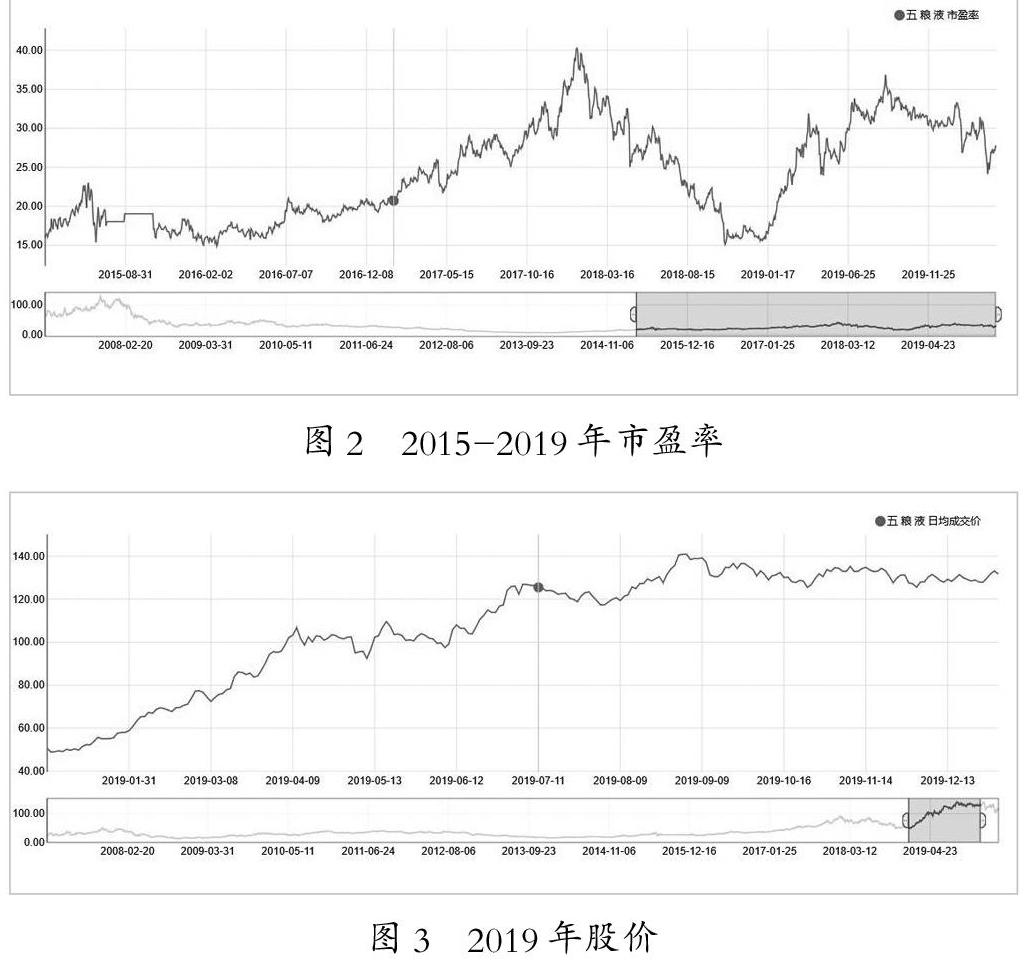

(二)市盈率

從圖2中數據來看,五糧液的市盈率合理區間應當在20-35倍左右,20倍以下屬于低估,35倍以上偏高估,對應19年股價區間為80-140元,向下極限位置大約在50元左右。五糧液五年內平均市盈率大約為25倍,年度收市價從2015年以來一直呈上升趨勢。結合上面兩張圖來看,2018年以后每股收益呈現大幅上升,在價格變動極小的情況下,市盈率不斷降低,安全邊際越來越高。

(三)PEG估值法

PEG指標是指市盈率相對盈利增長比率,是由上市公司的市盈率除以盈利增長速度得到的數值。PEG在企業動態成長性問題上對PE進行了補充,若PEG<1,說明市場低估了這支股票的價值,或市場認為它的業績成長性比預期的要差;若PEG=1,說明市場對這支股票的估值可以充分反映其未來業績的成長性;若PEG>1,則與PEG<1情況相反。PEG估值最關鍵的一步是對盈利增長速率的預測,本文通過計算過去五年和未來五年息稅前利潤增長率的平均值作為盈利增長速率。可得,五糧液的預期盈利增長速率為28%,PE值為25,PEG=25/28=0.89,說明企業價值可能被低估,從而具有投資價值。

結束語:

本文從價值投資理念出發,分別從五糧液的發展業績和發展估值兩個方面進行分析,以此得到五糧液的投資價值,然后通過計算自由現金流,得出五糧液在同行業企業中表現突出業績良好,屬于價值投資中的優質股票,適合進行長期投資;最后利用發展估值分析法對五糧液發展進行估值,結果顯示,五糧液市場潛力巨大,公司營運良好。

參考文獻:

[1]荊慧敏.基于價值投資的上市公司價值評估——以雙匯發展為例[J].商業會計,2019(17):64-67.

[2]楊德龍.現在已確立本輪慢牛行情啟動??堅持價值投資分享資本市場收益[N].證券日報,2019-02-26(A03).

[3]胡熠,顧明.巴菲特的阿爾法:來自中國股票市場的實證研究[J].管理世界,2018,34(08):41-54+191.

[4]張勤.企業價值評估實務研究——以青島啤酒為例[J].商業會計,2017(15):45-47.

[5]魏成龍,陳俊枝.基于改進的DCF模型的上市公司內在價值評估研究——以貴州茅臺為例[J].廣義虛擬經濟研究,2017,8(01):57-68.

[6]楊磊.上市公司價值評估方法應用研究[J].財經界(學術版),2016(13):59+63.

[7]張童杰.巴菲特投資方法論——以富國銀行為例[J].經濟研究導刊,2012(10):83-84.

[8]王弘鑒.品牌戰略視角下的洋河股份企業價值分析[D].華東交通大學,2019.

作者簡介:何東(1999-),女,漢族,四川省眉山市人,本科。研究方向:經濟計量。