基于上市公司高管過度自信與投資行為的關系研究

2020-11-30 09:15:53扈菲菲

中國市場 2020年29期

關鍵詞:投資

[摘 要]我國上市公司中由于高管過度自信而導致的非效率投資普遍存在,這不僅損害了投資者或者股東的利益,而且還阻礙了公司的發展。因此文章試圖從行為公司金融的視角,將規范研究和實證研究相結合,選用2014—2018年發布了盈利預測的A股上市公司為研究樣本,以年度盈余預測偏差程度作為高管過度自信的連續替代變量,探求我國上市公司高管過度自信對投資行為的影響。研究發現:公司的投資水平與管理者的過度自信程度正相關, 并且相對于其他公司而言,高管過度自信的公司具有更高的投資—現金流敏感性。

[關鍵詞]過度自信;公司投資水平;自由現金流;投資—現金流敏感性

[DOI]10.13939/j.cnki.zgsc.2020.29.014

1 引言

投資行為對企業的長遠利益和價值增長至關重要,因此一直以來都是現代企業財務理論研究的焦點。以微觀經濟學的“理性經理人”為基本假設,由Tobin提出、并經Hayashi完善的Q理論、Myers的融資約束理論以及之后發展起來的委托代理理論構成了企業投資的經典財務理論,并有效推動了企業投融資理論的形成和發展;但由于金融市場上經常有傳統經濟理論無法解釋的“異象”出現,“理性人”假設受到質疑,市場有效性假說頻頻受到挑戰。行為金融學的發展彌補了傳統經濟學“理性人”假設的不足之處,為投資決策的理論研究提供了更為廣闊的發展空間,其中關于管理者過度自信的公司投資決策研究成為一個重要課題。

但從目前的研究情況來看,由于指標界定的困難和相關數據的難以獲取,我國學者在該領域的研究成果相對缺乏,結論的一致性也不是很好。基于此,本文選取A股上市公司2014—2018年的數據作為研究對象,并在實證模型中引入高管過度自信的連續替代變量,實證探究高管過度自信對投資行為的影響。

2 理論與模型分析

Goel和Thakor(2002)把管理者過度自信定義為高估公司未來業績,低估未來風險造成的感知偏差,上述定義形式得到學術界不少實證檢驗支持。基于此,本文以上市公司年度盈余預測偏差作為度量公司高管過度自信的連續替代變量。

參照其他文獻的研究思路,假設企業內部有一個投資項目需要管理者做出接受還是拒絕此項投資的決策,并且公司高管對該項目的接受與否遵循凈現值(NPV)準則。

為簡化分析,假設項目的投資階段只有投資期初t=0和投資期末t=1,市場要求的項目折現率為r,項目期初所需投資額為I,項目期末的市場投資收益函數為E(I),不失一般性,且E(0)=0且E′(I)>0,E″(I)<0,管理者的樂觀主義變量為δm>0。

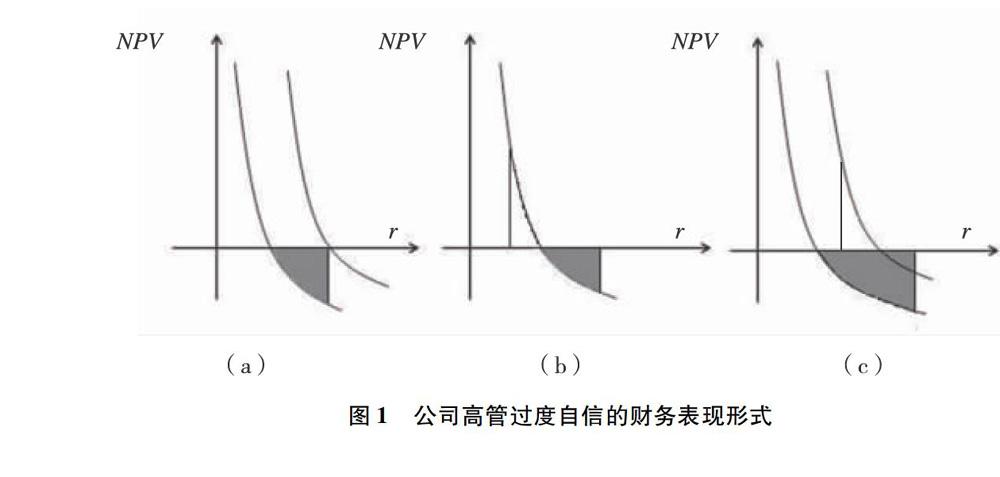

公司高管過度自信,表現形式之一就是高估自身的經營業績,在管理者的主觀認識中,投資項目的未來收益=E(I)(1+δm),在項目折現率I一定的情況下,如圖1(a)中陰影部分所示,部分NPV<0的投資項目獲得了投資機會。

另外,公司高管過度自信表現為對投資項目存在控制幻覺,低估項目風險,對風險貼現率的個人預期=r(1-δm),對風險的低估同樣使得一些NPV<0的項目獲得了投資機會。如圖1(b)所示。

圖1 公司高管過度自信的財務表現形式

公司高管過度自信大概率表現為即高估未來收益,又低估項目風險,其具體表現形式如圖1(c),在此不再細述。

綜上所述,無論是高估收益還是低估風險,最終都會導致一些項目的凈現值被夸大,使得本來不具有投資價值的項目獲得投資機會,在此提出本文的第一個假設。

假設1:上市公司的投資水平與公司高管的過度自信程度呈正相關關系。

盡管過度自信的管理者有投資擴張沖動,但投資與否卻受資金水平所限。當公司現金流充足時,沒有資金方面的限制,過度自信的管理者能夠實現其全部投資愿望,因此與理性公司高管相比,其投資水平往往較高。但是當投資所需現金流不足的情況下,則要考慮外部融資成本的影響。

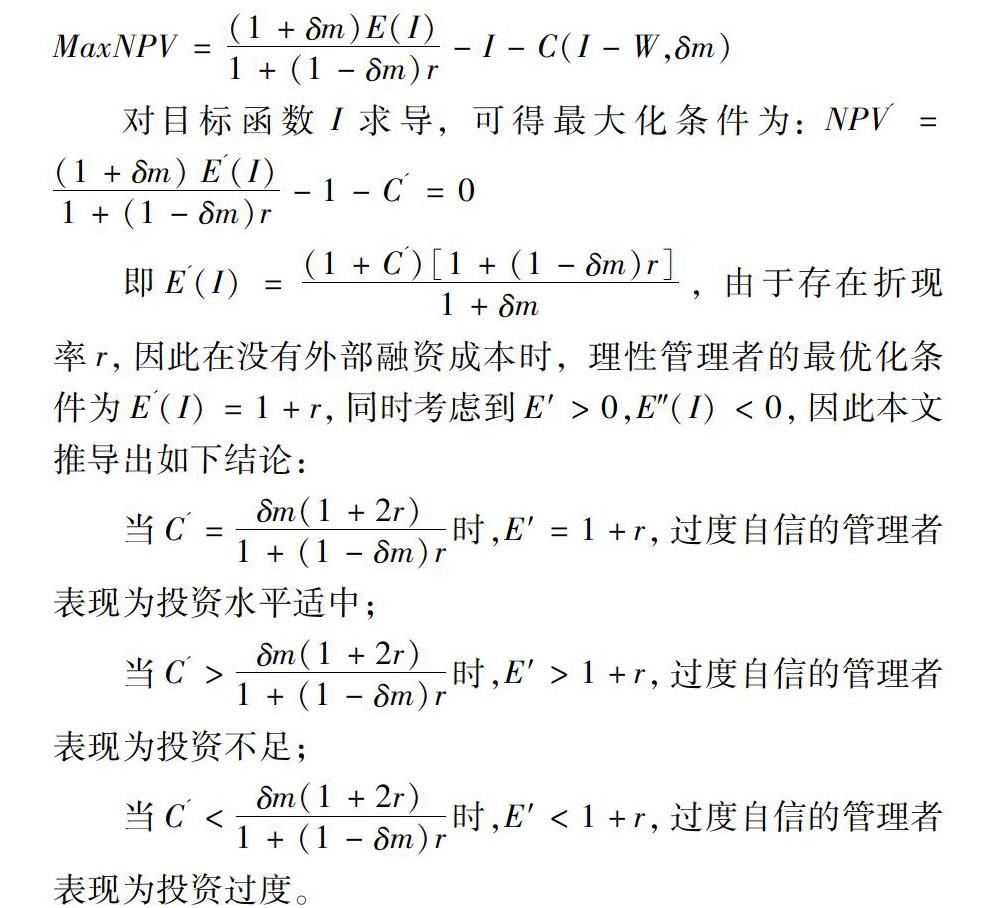

假設項目投資需要資金量為I,企業內部自由現金流為W的情況下,外部融資的融資成本=C(I-W,δm),C′>0,C″>0,這就說明外部融資額及融資成本隨公司高管過度自信程度增加而提高。篇幅所限,本文在以下分析中只列出了公司管理者同時高估未來收益和低估項目風險的模型。此時過度自信的管理者的目標函數為:MaxNPV=(1+δm)E(I)1+(1-δm)r-I-C(I-W,δm)

對目標函數I求導,可得最大化條件為:NPV'=(1+δm)E'(I)1+(1-δm)r-1-C'=0

即E'(I)=(1+C')[1+(1-δm)r]1+δm,由于存在折現率r,因此在沒有外部融資成本時,理性管理者的最優化條件為E'(I)=1+r,同時考慮到E′>0,E″(I)<0,因此本文推導出如下結論:

當C'=δm(1+2r)1+(1-δm)r時,E′=1+r,過度自信的管理者表現為投資水平適中;

當C'>δm(1+2r)1+(1-δm)r時,E′>1+r,過度自信的管理者表現為投資不足;

當C'<δm(1+2r)1+(1-δm)r時,E′<1+r,過度自信的管理者表現為投資過度。

通過以上分析表明,管理者過度自信的公司投資水平與外部融資成本有關,在外部融資成本較高的情況下投資水平對自由現金流的情況更加敏感,這也支持了Heaton(2002)的研究結論。為了更好地闡述投資與現金流的關系,下面針對內部現金流不足的這種情況,對模型中的自由現金流W求導。

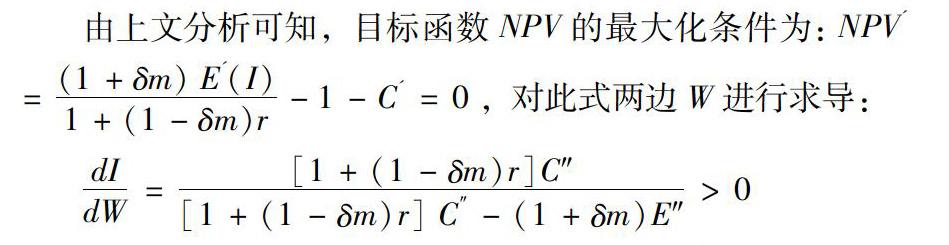

由上文分析可知,目標函數NPV的最大化條件為:NPV'=(1+δm)E'(I)1+(1-δm)r-1-C'=0,對此式兩邊W進行求導:

dIdW=[1+(1-δm)r]C″[1+(1-δm)r]C″-(1+δm)E″>0

由于E″(I)<0,C″>0,容易得出上式的符號大于0,表明在W 假設2:與其他公司相比,管理者過度自信的公司具有更高的投資—現金流敏感性。 3 研究設計 3.1 樣本選擇與數據來源 本文選取2014—2018年發布了盈利預測的A股上市公司為研究樣本,以2013年的數據構建滯后值,剔除ST和PT類、相關資料和數據不全等特殊上市公司數據后,選取樣本中共包括719個混合橫截面數據,其中2014—2018年分別有122、214、142、193和48個觀測值。 3.2 變量定義與模型構建 (1)被解釋變量——公司投資水平INV。公司投資水平INV=資本支出/期初資產總額,本文參考國內外文獻,借鑒Malmendier、Tate及郝穎等的研究方法并做進一步的修改,定義公司投資水平INV=固定資產凈價、工程物資與在建工程三項之和的增加值/期初資產總額。 (2)解釋變量——公司高管自信程度OC、自由現金流FCF、高管自信程度—自由現金流的交互項OC×FCF;同時對變量做以下定義:OC=年度預測凈利潤與實際凈利潤的偏差值/期初資產總額,并且OC大于中值的公司高管定義為過度自信;自由現金流的具體計算借鑒唐雪松(2007)的研究,等于公司當年經營活動產生的凈現金流量與分配股利和償付利息支付現金的差額,為消除規模的影響,對年初總資產進行平減。 (3)控制變量——參照經典投資模型,本文研究中所涉及的控制變量有五個,其具體描述見表1。 4 描述性統計與實證分析 4.1 變量的描述性統計結果 通過以上數據可以看出,全樣本中高管自信程度OC均值為0.0023,說明我國上市公司中存在高管過度自信的現象。此外高管過度自信的公司樣本中,投資水平INV的平均值和中值均高于總體樣本水平,這初步驗證了前文的假設1;在自由現金流FCF的比較上,公司高管過度自信的情況下具有更高的均值和現金流敏感性。 4.2 實證分析結果 表4給出的是采用總體樣本對前文中構造的兩個模型進行多元回歸分析的結果。從結果看,回歸方程通過了統計顯著性檢驗;D-W值分別為2.023和1.991,表明回歸模型中不存在序列自相關。盡管調整的可決系數較低,但這并不影響模型中解釋變量對被解釋變量的解釋力,而且以往國內學者如郝穎等(2005)、王霞等(2008)的類似實證研究中Adj-R2也基本保持在這樣的水平上。另外,方差膨脹因子VIF的取值都非常小,說明這些自變量之間基本不存在多重共線性。 從模型(1)的回歸結果中,高管自信程度OC在1%的顯著性水平上系數Beta=1.137,說明上市公司的投資水平與管理者的過度自信程度呈顯著的正相關關系,實證結果支持了前文假設1,這與Malmendier(2005)及國內許多學者的研究結論是一致的。在其余的控制變量中,公司規模Size與成長機會Growth的系數都顯著為正,這比較吻合我國上市公司目前的實際情況,說明公司規模的擴大與潛在的投資機會都能明顯刺激企業投資水平的增加。獨立董事比例ID的系數雖然為負,但并沒有通過顯著性檢驗,其對投資水平的抑制作用不明顯。 模型(2)中加入了自由現金流FCF和高管自信程度—自由現金流的交互項OC×FCF這兩個變量,回歸檢驗結果顯示,這些變量的加入并沒有改變前面的分析結果,OC的系數仍然顯著為正。變量FCF的系數大于0,且顯著性水平為1%,這與馮魏(1999)及何金耿(2001)的檢驗是一致的,表明我國上市公司的投資水平對內部自由現金流的情況非常敏感。此外,高管自信程度與自由現金流的交互項OC×FCF的系數同樣顯著為正(Beta=3.125,Sig.<1%),這說明公司高管自信程度與公司投資—現金流敏感度成正向變動,所以過度自信的管理者,更容易對現金流產生影響,在內部現金流充裕的情況下將更大可能地造成過度投資,在內部現金流較少的情況下可能相應出現投資不足的情況,這就證實了本文的假設2,即管理者過度自信導致公司投資水平對自由現金流的敏感性大大增強了。 在表5中,本文用過度自信的樣本對模型(1)和模型(2)重新進行了回歸統計。實證結果表明與有效總體樣本所不同的是回歸方程的擬合效果明顯提高,并且在模型(2)的回歸結果中,公司高管自信程度與自由現金流的交互項OC×FCF的系數雖然為正,卻與企業投資水平INV之間的相關性不顯著,但此結果只表明在存在高管過度自信的這類公司中,無法確定管理者過度自信程度與企業投資—自由現金流之間的敏感性,并不能否定上文的假設2,即當以總樣本為研究對象時,管理者過度自信的公司相對其他公司而言具有更高的投資—現金流敏感性。 4.3 穩健性檢驗 為了對回歸結果的穩健性進行驗證,本文進行了如下測試:以上文的總體樣本為考察對象,借鑒Malmendier和Tate(2005)的度量方法并加以改進,將持股數量在獲得業績股和紅股之外較上年度增加的公司高管定義為過度自信,OC取值為1,否則作為適度自信處理,OC取值為0,并用這一變量分別代替上述兩個模型中的過度自信變量進行回歸。 經檢驗發現,主要變量的研究結果沒有發生顯著性變化,證實了本文的實證研究結論具有一定的穩健性。篇幅限制,不再列出回歸結果。 5 結語 本文以行為財務學的理論為指引,選用2014—2018年發布了盈利預測的A股上市公司為研究樣本,探究了我國上市公司高管過度自信對投資行為的影響。 研究結果顯示,全樣本的高管自信程度變量、高管自信程度與自由現金流的交互項系數都顯著為正,說明越是過度自信的管理者越傾向于增加投資規模。 同時高管過度自信的公司具有更高的現金流敏感性,再次佐證了Heaton(2002)的理論模型在我國的適用性。 但在高管過度自信的這類樣本公司的回歸結果中,管理者過度自信程度與企業投資—自由現金流之間的關系并不顯著,具體原因需要進一步的研究和探討。 另外,本文的實證研究發現當前我國上市公司中獨立董事沒有起到應有的制衡和監督作用,需要進一步健全和完善獨立董事制度建設。這些研究結論對從公司治理的角度優化公司的投資決策行為具有重要的指導作用。 參考文獻: [1]HEATON JB.Managerial optimism and corporate finance[J].Financial Management,2002(31):33-45. [2]LIN YUEH-HSIANG,HU SHING-YANG,Chen MING-SHEN.Managerial Optimism and Corporate Investment:some Empirical Evidence from Taiwan[J].Pacific—Basin Finance Journal,2005(13):523-546. [3]U MALMENDIER,G TATE.Who makesacquisitions? CEO overconfidence and the markets reaction [J].Journal of Financial Economics,2008(89):20-43. [4]HRIBAR PAUL,HOLLY YANG.Does CEO overconfidence affect management forecasting and subsequent earnings management?[R].SSRN Working Paper,2010. [5]JEONG-HO KOO,DAECHEON YANG.Managerial overconfidence,self-Attribution bias,and downwardly sticky investment:Evidence from Korea[J].Emerging Markets Finance & Trade,2018(54):144-161. [6]郝穎,劉星,林朝南.我國上市公司高管人員過度自信與投資決策的實證研究[J].中國管理科學,2005(5):142-148. [7]王霞,張敏,于富生.管理者過度自信與企業投資行為異化——來自我國證券市場的經驗證據[J].南開管理評論,2008(2):77-83. [8]姜付秀,張敏,陸正飛,等.管理者過度自信、企業擴張與財務困境[J].經濟研究,2009(1):131-143. [9]梅世強,扈菲菲.上市公司高管過度自信對現金股利政策的影響[J].技術經濟,2013(2):112-117. [10]吳芃,楊小凡,巴娟娟,等.高管過度自信、競爭戰略和財務報告舞弊[J].東南大學學報,2016(1).

猜你喜歡

智富時代(2016年12期)2016-12-01 13:49:00

職工法律天地·下半月(2016年9期)2016-11-30 10:17:58

時代金融(2016年27期)2016-11-25 17:16:21

辦公室業務(2016年9期)2016-11-23 09:38:58

商情(2016年39期)2016-11-21 08:42:53

中小企業管理與科技·下旬刊(2016年11期)2016-11-18 23:15:30

大經貿(2016年9期)2016-11-16 15:49:47

中小企業管理與科技·上旬刊(2016年10期)2016-11-15 09:08:21

知音勵志·社科版(2016年8期)2016-11-05 05:12:52

商(2016年27期)2016-10-17 04:43:02