稅收優惠、技術創新與企業全要素生產率提升

——2011-2017年高新技術企業的經驗證據

2020-12-02 07:55:20張亞璟昝志宏孔翠英

科技創業月刊 2020年11期

張亞璟 昝志宏 孔翠英

(山西財經大學 財政與公共經濟學院,山西 太原 030000)

0 引言

建設制造強國離不開高新技術企業發展(李金華,2019)。隨著新一輪技術革命的持續展開,科技在經濟發展中具有越來越重要的地位,加快創新型國家建設是全球競爭的大勢所趨,推動高新技術與實體經濟融合發展是振興經濟的必經之路。高新技術企業在我國經濟發展中占有十分重要的戰略地位,同時也是調整產業結構、提高國際綜合競爭力的生力軍(田立法和張光磊,2015)。

2018年我國高新技術企業達到18.1萬家,R&D支出占GDP比重達到2.15%,國家綜合創新能力穩步提高。基于高新技術企業的重要戰略位置,我國出臺了很多稅收政策來鼓勵和支持高新技術發展,如減免稅、研發費用加計扣除、固定資產加速折舊等,了解我國現行政策對于微觀主體全要素生產率的激勵程度,對于準確判斷政府投入與企業產出的整體情況有著重要意義,有助于政府實行精準調控,推動新常態下現代經濟高質量發展。

當前我國制造業發展受生產要素成本上升、產業集聚度較低、創新動能不足等因素影響,多數停留在供應鏈低端,不具備國際競爭實力,為此亟需通過供給側結構改革來推動制造業的轉型升級,實現制造業高質量發展。微觀企業生產率的提升是國民經濟全要素生產率提升的基礎,作為創新的領頭羊,如何提升高新技術企業的全要素生產率近年來逐漸成為熱點。如李曉鐘、張軍[3](2008)利用柯布—道格拉斯生產函數估算了5個高新技術產業三資企業的TFP,研究顯示1996-2006深圳市三資企業基本上屬于資本投資驅動型增長,醫療設備及儀器儀表制造業三資企業產出增長,但技術水平反而降低[3]。徐偉民(2006)利用上海市高新技術企業數據進行實證研究表明,政府政策中,稅收政策在TFP的增長中起到主導作用,而政府的財政資助作用則不明顯[4]。紀培端(2019)利用深圳市高新技術企業調查數據表明,資本密度抑制TFP的增長[5]。不同的稅收優惠形式對企業的全要素生產率有何影響;技術創新是提升全要素生產率的重要途徑,其在稅收優惠和全要素生產率之間起什么作用;政府應如何精準實施稅收優惠政策。韓仁月和馬景濤[6](2019)認為,在研究稅收優惠政策的效應時不能只關注綜合效應,而導致有效的優惠方式效果被抵消,也不能僅關注單個優惠方式,會造成模型有偏。因此,本文以高新技術企業為樣本,通過構造雙重差分模型同時檢驗不同稅收優惠形式對于企業全要素生產率的激勵作用,同時從技術創新的視角進一步審視激勵作用,以優化稅收優惠方式組合。

1 文獻綜述

稅收優惠是減稅降費的重要內容,政府近年來出臺包括稅率優惠、研發費用加計扣除、固定資產加速折舊等政策來促進創新發展。文獻表明稅收優惠促進了企業創新投入,如Fabianis & Sbragiar[7](2014)研究了巴西稅收政策對于技術型企業的激勵,發現稅收優惠政策增加了企業的現金流,促進企業創新投入。陳遠燕[8](2015)利用某市稅務局綜合征管系統中的數據研究發現研發費用加計扣除政策對于R&D激勵效果顯著,并在規模和盈利水平方面呈現顯著異質性。韓仁月和馬景濤[6](2019)利用雙重差分模型考察了三種主要的稅收優惠形式對與研發投入的影響,研究結果表明加計扣除政策的促進效果更明顯,多重優惠方式并存時存在抵減效應。

也有學者認為稅收優惠對于研發投入的激勵效果不明顯,如夏杰長和尚鐵力[9](2006)從理論與現實的角度分析得出我國的所得稅優惠政策沒有顯著促進R&D支出,原因在于稅收環境和稅收制度本身。李林木和郭存芝[10](2014)利用省級面板數據實證研究發現流轉稅比所得稅的創新投入激勵效果更大,減免稅對于高新技術企業產出沒有明顯的正效應。目前大多文獻是研究稅收優惠與R&D投入之間的關系,但是R&D投入的最終落腳點是經濟產出,更加關注的是促進企業創新產出、增加產業發展速度,提升企業生產率使得企業具有核心競爭力。

少數文獻研究了稅收優惠與企業創新產出的關系[11],賀康等[12](2020)研究了研發費用加計扣除對于創新產出和效率的激勵作用,并發現激勵作用在企業性質、規模等方面具有異質性,文章以專利申請數量作為創新產出的衡量,但是由技術專利向實際生產力的轉化過程是我國制造業創新活動的瓶頸(Guan & Chen,2010)。本文認為研究全要素生產率可以更好地了解政策的實際效果。楊莎莉等[13](2020)利用稅收調查數據考察了(t-1)期稅收優惠與主營業務收入比值對于TFP影響,研究發現稅收優惠與企業全要素生產率整體上是一種倒U形曲線關系,認為稅收激勵應該適當。

綜上所述,學者從不同的角度對稅收優惠的激勵機制進行研究,但仍存在不足之處:第一,大多數研究停留在稅收優惠對研發投入的影響,沒有深入研究對經濟產出的影響,此外對于技術創新的中介效應缺乏深入研究;第二,創新產出的衡量指標存在爭議,比如利用企業銷售增長[14-16](Ciftci & Cready,2011)、股票收益(龔志文和陳金龍,2011)、新產品值(黃靜等,2010)來衡量經濟產出,而全要素生產率的提高可以反映技術進步,該技術進步同時包含國內技術開發和國外技術引進,可以更好地衡量發展中國家的經濟增長機制[17](傅曉霞和吳利學,2013)。索洛模型表明經濟的持續增長和生活水平的持續上升必定來自于技術進步,因此衡量稅收政策是否通過技術創新來促進的經濟產出也是至關重要的。相比于以往的研究,本文的主要貢獻在于:以全要素生產率衡量經濟產出,同時檢驗三種常見的稅收優惠形式的激勵效應,并且創新性地從技術創新角度系統研究稅收優惠政策對于全要素生產率的激勵作用。將范圍縮小至高新技術企業,為我國全面深化供給結構改革、提升制造業核心競爭力提供借鑒參考。

2 不同稅收優惠形式對企業全要素生產率激勵效應的實證檢驗

2.1 數據與變量說明

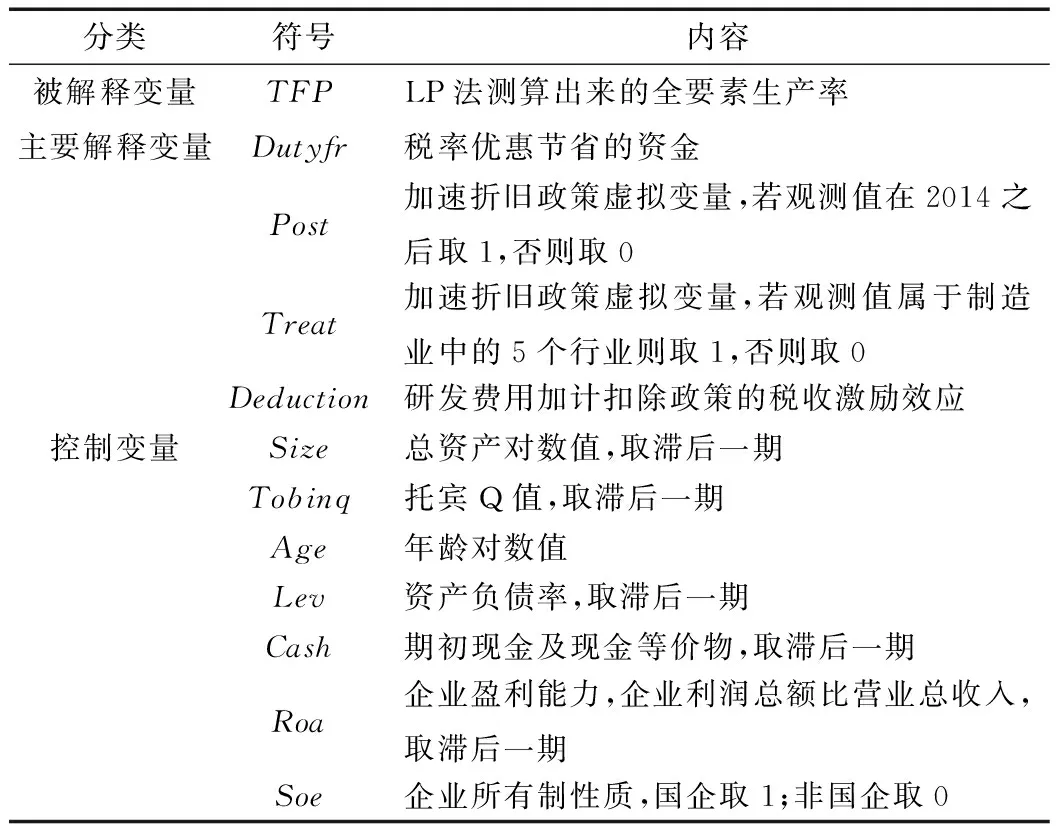

本文選取2011-2017年國內高新技術企業為樣本數據,并進行整理篩選:①剔除被ST或*ST的企業;②剔除利潤總額為負值的樣本企業;③剔除未披露研發支出的樣本企業;④剔除相關數據缺失的樣本企業,最終得到271家企業樣本。本文的數據均來自Csmar數據庫,并對連續型變量數進行 1%水平上的Winsorize縮尾處理來減小極端值對結果的影響。本文是使用的統計軟件為Stata15.0,主要變量如下所示。

2.1.1 被解釋變量

本文被解釋變量為企業全要素生產率(TFP)。本文采取LP 法(Levinson & Petrin,2003)計算企業全要素生產率[18]。魯曉東和連玉君[19](2012)在研究中發現LP法和OP法可以更好地處理傳統企業全要素生產率估計方法中同時性偏差和樣本選擇性偏差問題,更進一步LP法可以解決OP法中投資變量不為0的情況,因此更加準確。楊汝岱[20](2015)基于OP、LP法考察中國制造業TFP動態變遷過程,測算結果與魯曉東等相近[20]。借鑒(Giannetti et al.,2015;Krishnan et al.[21-22],2015)相關研究,本文通過估計對數Cobb-Douglas生產函數,得到高新技術企業全要素生產率的測度指標:

lnYijt=β0jt+β1jtlnKijt+β2jtlnLijt+β3jtlnMijt+εijt

(1)

在模型(1)中,Y、K、L、M分別代表企業營業收入、固定資產凈值、職工人數、中間投入(以企業“購買商品、接受勞務支付的現金”)測度。下標i、j、t分別代表第i個個體、行業、年度。本文將樣本按照行業和年度進行分組回歸,非制造業行業按照一級分類,制造業行業按照二級分類,計算出的殘差即為TFP。

2.1.2 主要解釋變量

本文主要研究稅收優惠政策對于企業全要素生產率的影響,本文采用應用較為廣泛的三種稅收優惠形式:稅率優惠、固定資產加速折舊和研發費用的加計扣除,前者屬于直接優惠,后兩者屬于間接優惠。

(1)稅率優惠。2008年4月,符合《高新技術企業認定管理辦法》《國家重點支持的高新技術領域》認定的高新技術企業享受15%的稅率優惠,并不斷擴大高新技術企業認定范圍。2015年,國家稅務總局官網發布 “大眾創業,萬眾創新”稅收優惠政策指引指出,軟件和集成電路企業,特別是在國家規劃布局內的重點企業可享受10%的稅率優惠,符合條件的動漫企業可享受定期減免企業所得稅等。本文選取的是高新技術企業,多數享有15%的稅率優惠,但也有部分企業由于業務種類多,因此在實際生產經營活動中的稅率可能高于15%,因此我們把稅率優惠給企業節省的資金表示為:

Dutyfr=凈利潤×(0.25-tax÷100)

(2)固定資產加速折舊。固定資產加速折舊政策早在1981年開始在外資企業中開始實行,2014 年,固定資產加速折舊新政實施,開始制在制造業(生物藥品,專用設備制造業,鐵路、船舶、航空航天和其他運輸設備制造業,計算機、通信和其他電子設備制造業,儀器儀表制造業)及部分服務業(信息傳輸、軟件和信息技術服務業)實施,即“5+1”行業,2015年新政又擴展了4個制造業行業,將輕工、紡織、 機械和汽車納入加速范圍。理論上加速折舊政策對于舊設備淘汰、提升技術水平、增加現金流都有促進作用,然而在實踐中實施該政策的企業卻不多。對于除這六個類型的其他行業來說,2014 年的固定資產加速折舊新政相當于一個 “實驗”。因此,利用雙重差分模型分析此次固定資產加速折舊新政的效果時,將2014年設置為政策變更的節點,將政策涉及到的6個行業企業設置為實驗組,其余為對照組企業,故設定如下變量:

(3)研發費用加計扣除。研發費用加計扣除政策最早可以追溯到1996年,但政策僅適用于國有、集體工業企業,且對于研發費用的支出規模有要求。2008年《企業所得稅法》出臺,研發費用加計扣除政策得以系統化和體系化,企業實際發生的研發費用允許再按50%在應納稅所得額中扣除。2013年1月1日起拓寬研發費用的歸集范圍,調整力度較大。2015年在此基礎上進一步完善,提出負面清單制度,2017年將科技型中小企業的加計比例提高至75%,2018年所有企業的加計比例都調整至75%。參照鄭榕(2006)、劉圻等[23-24](2012),結合本研究的時間區間及所選企業,將研發費用計扣除產生的稅激勵效應表示為:

Deduction=研發費用×50%×企業所得稅率

2.1.3 控制變量

參照錢雪松等(2018)的相關研究,選取企業資產規模(Size)、 年齡(Age)、托賓 Q(Tobinq)、所有制屬性(Soe)、杠桿率(Lev)、期初現金持有量(Cash)和盈利能力(Roa)為控制變量[25]。控制變量可以大致分為三類:第一類是企業財務狀況(Size、Lev、Cash),第二類是企業價值(Roa、Tobinq、Age),如表1所示。

表1 定義變量

2.2 模型設定

TFPi,t=α0+α1×Dutyfri,t+α2×Posti,t+α3×Treati,t+α4×posttreati,t+α5×Deductioni,t+Xi,t+μt+μk+εi,t在模型(2)中, i代表符合條件的 271 家上市高新技術企業;t 代表年份,即 2011—2017 年的7 年;μt為時間效應;μk為行業效應,本文將這271個樣本按照行業分類分為13個行業,k =1,2,3…13;εi,t為誤差項。樣本的描述性統計如表2所示。

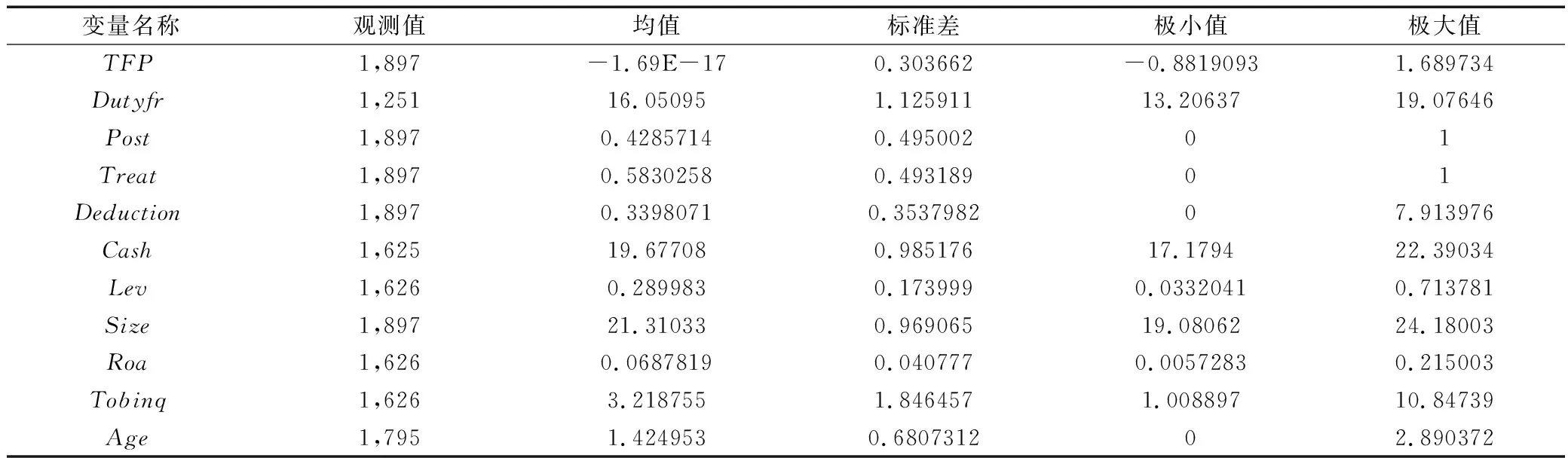

表2 樣本的描述性統計

表2是本文樣本的描述性統計結果,可以發現TFP最大值為1.69,最小值為-0.88,均值略小于0,表明在樣本期內企業TFP存在較大差異。稅率優惠給企業節省的資金受企業凈利潤影響,差異較大。post均值接近0.5,說明本文所要評估的政策在時間節點前后的樣本量大致相等,樣本區間對稱性較好。研發費用加計扣除強度最小值為0,企業間差異較大,受企業創新投入影響較小。其他控制變量中由于企業個體之間存在較大差異,業務范圍、行業所處宏觀環境也不盡相同,因此存在較大差異,但整體來看上市公司樣本企業的Roa均大于1(對數值大于0),表明上市公司普遍具有一定的盈利能力。

2.3 實證結果與分析

表3報告了控制時間效應和行業效應的回歸結果,第(1)列將影響企業TFP的企業財務放入模型中,第(2)列將企業TFP的企業價值放入模型中,第(3)列將所有變量放入模型中,可以看出在更換控制變量、加入控制變量過程中三項評估政策的回歸系數正負號均為發生變化,因此認為模型是穩健的。從表3可以看出第(3)列R2最高,將分析此結果。三個模型中稅率優惠都與高新技術企業TFP成顯著正相關,回歸系數為0.113,表明稅率優惠每增加一個標準差,TFP會提高0.113個百分點,即稅率優惠會促進企業全要素生產率提高。從異質性角度分析,無論是在國有、非國有,高盈利還是低盈利組,稅率優惠對TFP的促進作用都非常顯著。

但是2014年實施的固定資產加速折舊政策變量與受影響行業變量的乘積卻不顯著,說明此次新政沒有促進高新技術企業TFP的增長,此結論與劉偉江等(2018)、Adkins & Paxson(2013)、Koowattanatianchai et al. ,(2012)的研究結論一致[26-28]。從異質性角度來看,在表4的第(7)列顯示,固定資產加速折舊新政顯著抑制了高盈利組企業全要素生產率的提高,分析其原因可能是因為所采用的樣本是高新技術企業的特征是以知識為核心,固定資產在高新技術企業中所占的比重會低于傳統企業,高盈利企業可能會將加速折舊政策帶來的內源資金用于其他非創新性盈利行為,比如資本市場的投資等。

從表3各列可以得出研發費用加計扣除對于TFP的影響顯著為正,即研發費用加計扣除明顯促進企業全要素生產率的提高。但是在進行異質性分析時,從表4的(4)(5)列可以看出研發費用加計扣除在國有高新技術企業中顯著為正,對于非國有企業的促進作用不明顯,這與薛鋼[29](2019)利用上市工業企業樣本得出的結論相反,究其原因是高新技術國有企業和傳統國有企業在創新方面的重視程度有關,高新技術國有企業兼“雙重身份”并充分利用稅收政策來促進創新產出。

表3 不同稅收優惠政策對于企業TFP的影響

表4進行異質性檢驗,將企業資產回報率的平均數作為劃分盈利高低的依據。

表4 異質性檢驗

3 技術創新作用機制

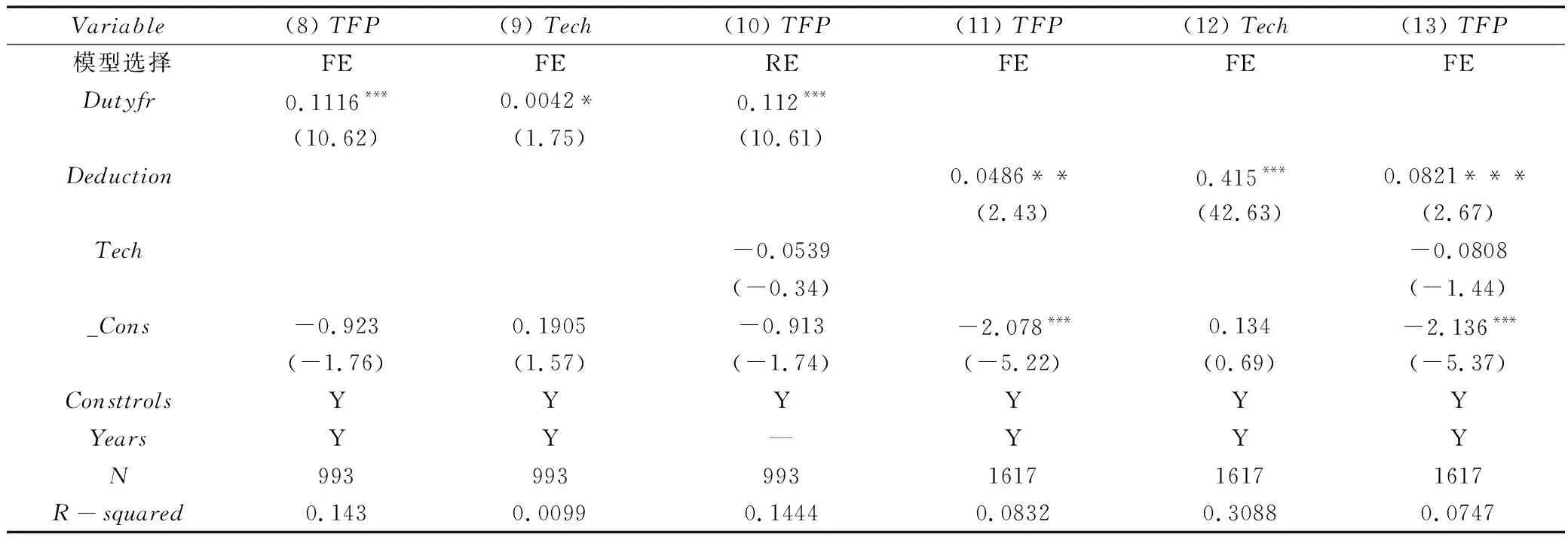

上文通過構建雙重差分模型檢驗了不同稅收優惠方式對于企業全要素生產率的激勵作用,結果表明不同稅收優惠方式激勵效果不同。根據回歸系數大小顯示:研發費用加計扣除的激勵效果最好,其次為稅率優惠,而固定資產加速則沒有明顯的效果。索洛模型表明經濟的持續增長和生活水平的持續上升必定來自于技術進步,因此衡量稅收政策是否通過技術創新來促進的經濟產出也是至關重要的。技術創新在稅收優惠政策的激勵效果中的作用機制,高新技術企業的技術創新一般從創新投入、創新產出進行衡量。李春濤和宋敏(2010)、溫軍和馮根福[30-31](2012)等利用創新投入如R&D投入來衡量技術創新,創新投入數據雖然獲得性強,但無法反映投入的實際效果,對比而言創新產出,如專利授權數量、無形資產占比更能反映企業的技術創新(王嶺等,2019、Lerner & Wulf[32-33],2007)。因此本文重點利用tech(無形資產凈額占資產總額比值,簡稱“無形資產占比”)表示技術創新并做進一步機制檢驗。

在進行面板數據處理時,首先進行hausman檢驗,在固定效應(FE)和隨機效應(RE)中進行選擇,證實了研發費用加計扣除對全要素生產率的影響最大,其次為稅率優惠,而對于技術創新這一機制的研究,本文采用中介效應檢驗程序分別進行分析(溫忠麟和葉寶娟[34],2014),故建立以下兩組模型,模型中的控制變量與DID模型中控制變量一致,μi、λi、εi,t分別表示個體效應、時間效應和隨機擾動項,回歸結果如表5所示。

表5 稅率優惠中介效應檢驗回歸表

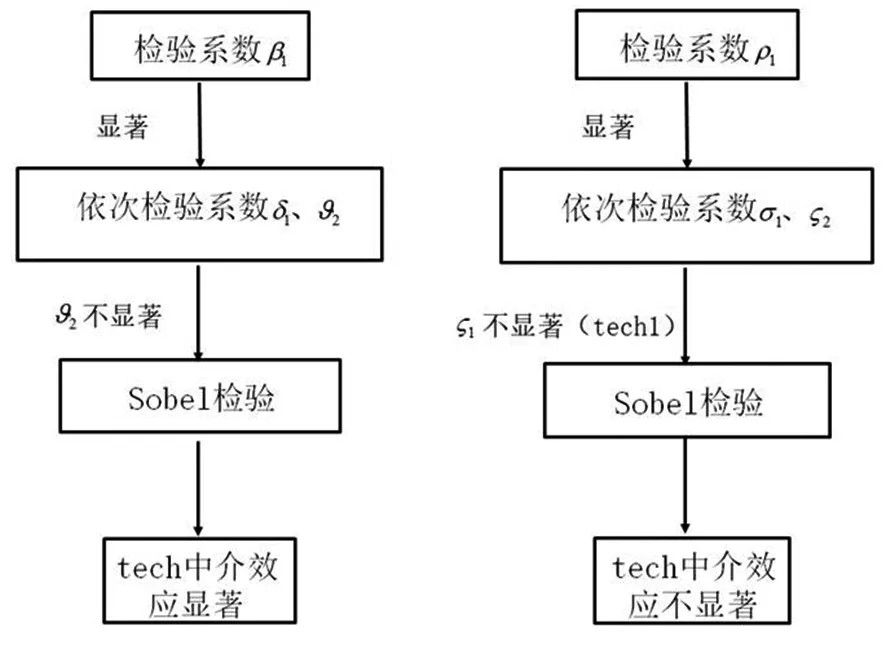

針對稅率優惠的中介效應進行Sobel檢驗時,tech為中介變量時P值為0.08997676,可在10%的水平下拒絕原假設,即無形資產凈額占比在稅率優惠與高新技術企業TFP的激勵效應中起著部分中介作用。而在研發費用加計扣除的檢驗中,技術創新沒有起到中介作用,即研發費用沒有通過技術創新來促進企業全要素生產率,一般而言研發費用加計扣除必然促進研發費用的投入。通過中介效應分析可以得出,不同稅收優惠形式對于經濟產出的作用渠道不同,其中稅率優惠對于TFP的激勵作用并非完全通過無形資產凈值占比發揮作用,也沒有通過增加研發費用支出發揮作用,仍存在其他尚待挖掘的作用渠道,為以后的研究打下基礎。而研發費用加計扣除對于經濟產出的激勵作用沒有通過技術創新得以實現,因此在研發費用加計扣除措施中,從研發支出向無形資產轉變成為政策發揮效應的關鍵步驟。本文中介機制檢驗示意如圖所示。

圖1 中介機制檢驗示意圖

4 結論及建議

從理論和實證分析都表明稅收政策可以有效地提升企業全要素生產率,但同時部分學者研究表明,稅率式優惠會降低企業的邊際稅率從而削弱研發費用加計扣除的激勵效果,因此高新技術企業在選擇多種稅收優惠時應結合自身情況進行組合搭配,達到企業稅收利益最大化。

其次,企業價值衡量指標Tobinq與企業TFP成負相關,原因是價值大的企業短時期內研發投入水平等可能有小幅波動,后逐漸趨于穩定,因此政府在實施政策時要注意政策的連續有效性,同時加大直接稅收優惠力度,固定資產加速折舊政策可考慮發展為符合條件的企業購進固定資產可進行一次性加計扣除、研發設備可按比例直接抵免稅額等。

最后,研究表明不同稅收優惠政策在提高企業TFP的過程中的作用途徑不同,索洛模型表明人均收入的持續增長必定來自技術進步,同樣稅收優惠政策應致力于提高技術進步,通過刺激創新產出來提高經濟增長的稅收優惠方式更加優化。Lopez-Pueyo & Mancebon(2010)在研究過程中也發現發達國家經濟發展得益于科研效率[35],因此要促進研發投入的知識成果轉變,稅收優惠政策向科研效率高的高新技術企業傾斜,加快完善高新技術企業科研效率評價體系,有針對性的對重點高技術行業實行更大力度的稅率優惠。

猜你喜歡

浙江國土資源(2022年11期)2022-12-13 02:54:48

浙江國土資源(2022年8期)2022-09-06 13:26:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

云南畫報(2020年9期)2020-10-27 02:03:26

華人時刊(2020年13期)2020-09-25 08:21:50

中學物理·高中(2016年12期)2017-04-22 11:53:03