2020年三季度長江航運景氣指數調查報告

2020-12-08 02:07:05李慧馮新雙

中國水運 2020年10期

關鍵詞:企業

李慧 馮新雙

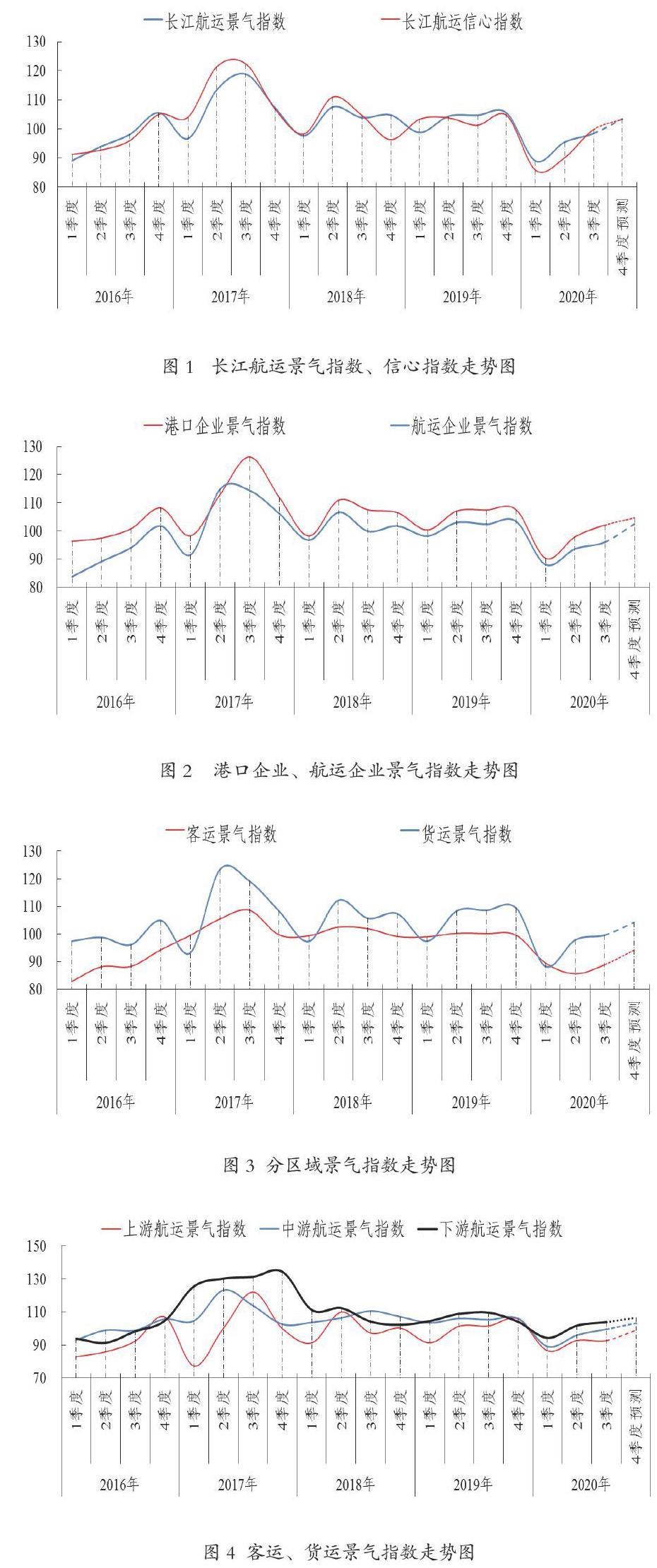

2020年三季度,沿江地區各地持續統籌疫情防控和經濟社會發展,扎實推進落實“六穩”“六保”政策,基礎設施建設投資力度明顯加大,復工復產形勢持續向好,制造業與服務業以穩健的速度擴張,推動長江航運市場活躍度持續提升,長江干散貨綜合運價觸底回升,長江航運景氣狀況和港航企業信心持續上升。但本季度長江沿線多地遭受嚴重洪澇災害,給長江航運帶來一定影響。長江航運景氣指數和信心指數分別為98.41點、99.77點,較上季度分別上升2.98點、9.65點,長江航運景氣指數仍處于不景氣區,信心指數回升至臨界區。港航企業11個主要觀測指標10升1降。

長江航運景氣指數、信心指數走勢如圖1:

1 2020年三季度長江航運景氣狀況持續回升

分類景氣狀況:三季度,港口企業景氣指數為102.16點,較上季度上升4.20點,回升至景氣區;航運企業景氣指數為96.10點,較上季度上升2.42點,仍處于不景氣區。

港口企業、航運企業景氣指數走勢如圖2:

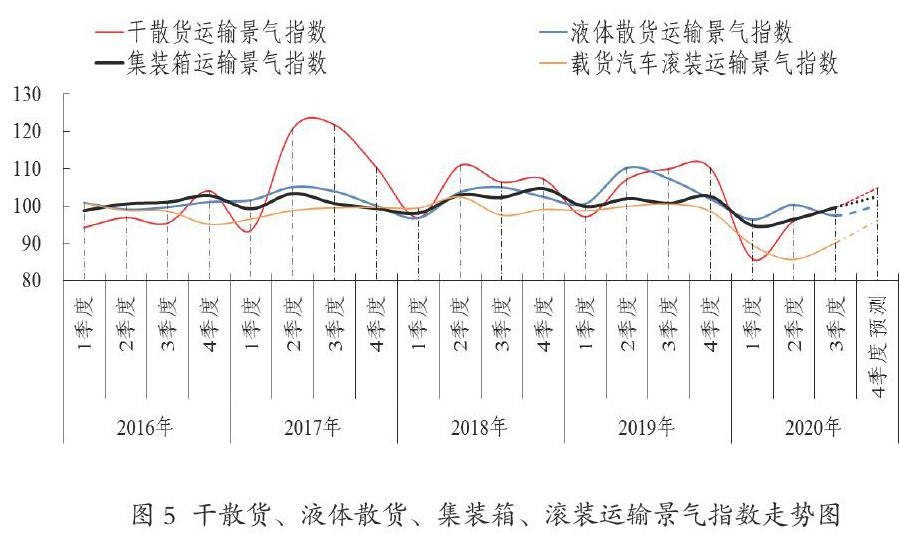

區域景氣狀況:三季度,上游企業景氣指數為92.81點,較上季度下降0.13點,仍處于不景氣區;中游企業景氣指數為99.72點,較上季度上升3.60點,回升至臨界區;下游企業景氣指數為104.07點,較上季度上升2.08點,仍處于景氣區。

分區域景氣指數走勢如圖3:

客貨運景氣狀況:三季度,客運景氣指數為88.88點,較上季度上升3.31點,仍處于不景氣區;貨運景氣指數為99.56點,較上季度上升1.71點,回升至臨界區。五大貨運景氣指數中,干散貨、集裝箱運輸景氣指數分別為99.69點、99.55點,較上季度分別上升3.65點、3.16點,均回升至臨界區;液體散貨運輸景氣指數為97.49點,較上季度下降2.78點,回落至不景氣區;外貿、載貨汽車滾裝運輸景氣指數分別為97.81點、90.19點,較上季度分別上升5.30點、4.56點,仍處于不景氣區。客運、貨運景氣指數走勢如圖4:

干散貨、液體散貨、集裝箱、滾裝運輸景氣指數走勢如圖5:

港航企業主要景氣觀察指標:三季度,港航企業業務量和業務收費價格均有所增長,港航企業生產經營形勢較上季度增速略有放緩, 11個主要經營觀測指標10升1降。受長江特大洪水影響,部分碼頭停業、航道禁航、船閘禁行,企業主要觀測指標多數仍處于不景氣區。

2? 2020年四季度長江航運景氣狀況預計繼續回升

當前,沿江地區各地正按照推動高質量發展、構建新發展格局的要求,在抓好常態化疫情防控中,持續做好“六穩”工作、落實“六保”任務,鞏固經濟穩定恢復增長態勢,將有效促進長江航運經濟運行穩步向好,長江航運景氣狀況有望繼續回升,但國內外宏觀經濟和政策環境復雜多變,長江航運仍將面臨不少困難和挑戰。根據調查顯示,2020年四季度長江航運景氣指數和信心指數預計分別為103.48點和103.30點,較本季度分別上升5.07點和3.53點,均回升至景氣區。

2020年四季度港口企業景氣指數預計為104.73點,仍處于景氣區;航運企業景氣指數為102.66點,回升至景氣區。上游航運景氣指數為99.15點,回升至臨界區;中游航運景氣指數為103.53點,回升至景氣區;下游航運景氣指數為106.69點,仍處于景氣區。

2020年四季度客運景氣指數預計為94.30點,較本季度上升5.42點,仍處于不景氣區;貨運景氣指數為104.24點,較本季度上升4.68點,回升至景氣區。其中:干散貨、集裝箱運輸景氣指數分別為104.78點、102.59點,均回升至景氣區;液體散貨、外貿運輸景氣指數分別為100.08點、100.63點,均回升至臨界區;載貨汽車滾裝運輸景氣指數為96.16點,仍處于不景氣區。預計港航企業經營主要觀察指標繼續全面回升。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26