DRGs在醫院業財融合中的應用設計研究

2020-12-11 09:14:15張曉莉

中國管理信息化 2020年20期

關鍵詞:醫院

張曉莉

[摘 要]醫院推進業財融合是一項復雜的系統工程,其中,業財融合離不開科學的管理工具。DRGs是當前一項重要的醫療管理工具,也是應用管理領域“病例組合”中最著名的一種組合,無論在DRGs的分組技術過程中,還是在已經落地的DRGs應用案例中,都蘊含著豐富的業財融合理念,存在廣闊的業財融合應用空間。本研究選取近年來受關注程度較高的“診斷相關組”,研究在已建立的DRGs系統中,醫院如何利用已有的指標或參數助力內部業財融合,并探索性地舉例設計相關應用方式。

[關鍵詞]DRGs;業財融合;績效工資;醫院

doi:10.3969/j.issn.1673 - 0194.2020.20.021

[中圖分類號]R197.322[文獻標識碼]A[文章編號]1673-0194(2020)20-00-02

0? ? ?引 言

財政部發布《關于全面推進管理會計體系建設的指導意見》(財會[2014]27號)強調了管理會計工作是會計工作的重要組成部分,也是當前會計改革與發展的重點。管理會計服務于單位(包括企業和行政事業單位)內部管理需要,通過利用相關信息,有機融合財務與業務活動,能夠在單位規劃、決策、控制和評價等方面發揮重要作用。其中,有機融合財務與業務活動是管理會計工作的關鍵與難點。新醫改形式下,醫院需要控制醫療成本,提升資產使用效率,追求內部精細化管理,應用科學的管理方法獲得管理效益,謀求發展,這契合業財融合管理思路的預期效果。醫院推進業財融合是一項復雜的系統工程,涉及管理思路轉變、考核方式改革、信息化系統建設、復合型人才培養等諸多方面。其中,最重要的是,業財融合離不開科學的管理工具。科學的管理工具是幫助先進理論落地的具象化載體,不僅能保證業財融合推進工作穩定開展,更能起到事半功倍的輔助效果。適用于醫院的科學管理工具與系統數量眾多,挖掘當前主流醫療管理工具在業財融合中的應用價值,理清它們在醫院業財融合中不同方面的適用性,比較它們在各環節中應用的優劣,有助于醫療機構充分利用已有的管理工具及相關數據深化業財融合,提升管理水平。

1? ? ?DRGs工具與業財融合關系概述

1.1? ?是當前一項重要的醫療管理工具

DRGs[Diagnosis Related Groups,(疾病)診斷相關分類]的實質是眾多“病例組合”工具中的一種。在DRGs的分組理念中,疾病的類型、治療手段、病例個體特征都應該作為劃分不同組別的依據。同時,為了體現對“醫療資源消耗”的區分度,DRGs分組過程往往以醫療費用或住院時間作為考量分組效果的目標變量,當某個組內醫療費用或住院時間的變異系數大于1時,一般會考慮進一步細分或調整分組。

1.2? ?是應用管理領域“病例組合”中最著名的一種組合

半個世紀來,DRGs已被很多國家應用于醫療質量管理、支付管理、預算管理。實際上,DRGs最初的應用場景本身就具有顯著的財務成本管理特征,1983年,美國“老年醫療保險”(Medicare)出于控制治療費用上漲的目的,實行應用基于診斷相關組的預付費制度(Diagnosis-Related Groups Prospective Payment System,DRGs-PPS),成功迫使醫院將經營重點放在節約成本上,甚至催生了“臨床路徑”管理方式。

如上所述,無論是在DRGs的分組技術過程中,還是在已經落地的DRGs應用案例中,都蘊含著豐富的業財融合理念,存在大量的業財融合應用空間。

2? ? ?DRGs與醫院績效工資預算管理

雖然DRGs分組過程工作量大,且應用系統構建多由政府或社會機構牽頭,但這并不影響醫院利用已建立的系統推進自身內部業財融合。目前,醫院可以借鑒DRGs系統中的指標和利用已有參數提升內部管理水平。DRGs權重是DRGs系統中的重要指標,DRGs權重涉及的應用大多屬于宏觀層面,比如,控制社會醫療保險支付總額。通過分析DRGs權重的設計思路可以發現,對于DRGs系統中的醫院,其能夠將已有的權重數據應用于內部績效工資預算管理中。這種應用的理論依據在于,DRGs權重本身就是從病例的平均醫療費用或成本的角度進行設計的,如果醫療收費能夠正確反映病例服務強度和資源消耗差異,則DRGs權重可以直接作為計算科室績效工資的依據或重要參考。一般情況,權重通過以下公式初步得到。

(1)

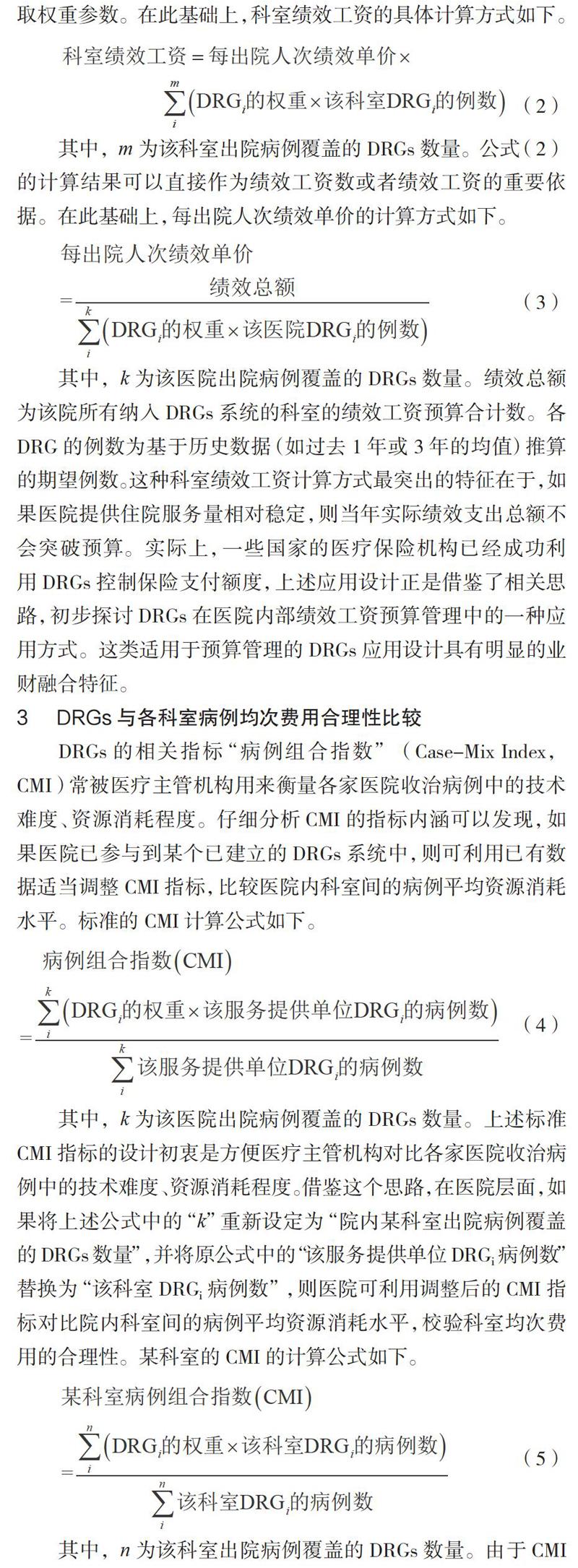

一個成熟的DRGs系統,在計算某DRG權重時一般都會去除特殊的樣本數據點,并由委員會審定、協商、調整權重值。如果醫院已經處于某個DRGs系統中,該醫院可以直接從外部獲取權重參數。在此基礎上,科室績效工資的具體計算方式如下。

(2)

其中,m為該科室出院病例覆蓋的DRGs數量。公式(2)的計算結果可以直接作為績效工資數或者績效工資的重要依據。在此基礎上,每出院人次績效單價的計算方式如下。

(3)

其中,k為該醫院出院病例覆蓋的DRGs數量。績效總額為該院所有納入DRGs系統的科室的績效工資預算合計數。各DRG的例數為基于歷史數據(如過去1年或3年的均值)推算的期望例數。這種科室績效工資計算方式最突出的特征在于,如果醫院提供住院服務量相對穩定,則當年實際績效支出總額不會突破預算。實際上,一些國家的醫療保險機構已經成功利用DRGs控制保險支付額度,上述應用設計正是借鑒了相關思路,初步探討DRGs在醫院內部績效工資預算管理中的一種應用方式。這類適用于預算管理的DRGs應用設計具有明顯的業財融合特征。

3? ? ?DRGs與各科室病例均次費用合理性比較

DRGs的相關指標“病例組合指數”(Case-Mix Index,

CMI)常被醫療主管機構用來衡量各家醫院收治病例中的技術難度、資源消耗程度。仔細分析CMI的指標內涵可以發現,如果醫院已參與到某個已建立的DRGs系統中,則可利用已有數據適當調整CMI指標,比較醫院內科室間的病例平均資源消耗水平。標準的CMI計算公式如下。

(4)

其中,k為該醫院出院病例覆蓋的DRGs數量。上述標準CMI指標的設計初衷是方便醫療主管機構對比各家醫院收治病例中的技術難度、資源消耗程度。借鑒這個思路,在醫院層面,如果將上述公式中的“k”重新設定為“院內某科室出院病例覆蓋的DRGs數量”,并將原公式中的“該服務提供單位DRGi病例數”替換為“該科室DRGi病例數”,則醫院可利用調整后的CMI指標對比院內科室間的病例平均資源消耗水平,校驗科室均次費用的合理性。某科室的CMI的計算公式如下。

(5)

其中,n為該科室出院病例覆蓋的DRGs數量。由于CMI指標在設計上依靠DRGs權重反映指定范圍內收治病例的平均技術難度與資源消耗程度,而DRGs權重的內涵是反映病例的平均醫療費用或成本,因此CMI指標可以反映指定范圍內病例均次費用的大小。總之,如果計算DRGs權重的樣本數據是合理的,則各CMI之間的比值可以正確反映對應病例均次費用之間的合理比值。

對于上述經調整的CMI指標,如果醫院已處在某個已建立的DRGs系統中,則DRGs權重可以直接從外部取得。如果已有的DRGs權重能夠真實反映病例服務強度和資源消耗差異,那么各科室CMI指標之間的比值可以正確反映各科室應該要求的均次費用之間的比值。如果出現某科室的實際均次費用與其他科室的比值顯著偏離該科室CMI與其他科室的比值,則說明該科室的病例均次費用與醫院所屬的DRGs系統中對應的合理水平不符,折射出該科室在成本或收費上可能存在需要糾正的問題。

4? ? ?結 語

本研究探索性地分析了DRGs相關指標在醫院績效工資預算管理和比較各科室病例均次費用合理性這兩個方面的應用,應用中涉及的指標或參數均可以在已建立的DRGs系統中取得,這在保證參數權威性的同時減少了實施相關應用的工作量。可以推測,DRGs在業財融合中的應用場景不僅限于上述兩個方面,從更大范圍來看,還包含DRGs在內的很多主流醫院管理工具都在業財融合中具有值得挖掘的應用價值,這也是本研究下一步的探討方向。

主要參考文獻

[1]鄧小虹.北京DRGs系統的研究與應用[M].北京:北京大學醫學出版社,2015.

[2]Francis H,Roger F.Case Mix Use in 25 Countries:a Migration Success but International Comparisons Failure [J].International Journal of Medical Informatics,2003(2):215-219.

[3]Burik D,Nackel J G.Diagnosis-related Groups:Tool for Management.[J].Hospital & Health Services Administration,

1981(1):25.

[4]肖泓,簡偉研,鄧小虹.臨床路徑與診斷相關組-預付款制度的關系探析[J].中國醫院管理,2011(9):3-4.

[5]鄧小虹,張大發,呂飛宇,等.北京DRGs—PPS的組織實施[J].中華醫院管理雜志,2011(11):809-812.

[6]Jenkins L.Hospital Information Systems for Case Mix Management[J].Health Policy,1987(1):142-143.

[7]馬駿. DRGs系統新模式的研究[J]. 中國醫院管理, 1994, 14(9):10-13.

[8]邵艷娥, 郭紅梅, 趙玉虹. 加強病案管理以推動DRGs系統的發展[J]. 中國病案, 2011(5):18.

[9]鄧靜. DRGs系統用于醫療質量負性事件管理與評估[J]. 中國醫院, 2019, 23(5):54-57.

[收稿日期]2020-09-09

猜你喜歡

兒童繪本(2018年10期)2018-07-04 16:39:12

中國衛生(2016年10期)2016-11-13 01:07:44

中國衛生(2016年3期)2016-11-12 13:23:36

中國衛生(2016年3期)2016-11-12 13:23:20

中國衛生(2016年2期)2016-11-12 13:22:26

小朋友·快樂手工(2016年5期)2016-05-14 17:18:34

中國衛生(2015年8期)2015-11-12 13:15:20

中國衛生(2014年11期)2014-11-12 13:11:28

中國衛生(2014年8期)2014-11-12 13:00:54

中國衛生(2014年7期)2014-11-10 02:33:12