轉型期中國金融排斥困境及其對縣域經濟發展的影響

2020-12-15 06:54:49康繼軍楊琰軍傅蘊英周雁南

重慶大學學報(社會科學版) 2020年6期

康繼軍 楊琰軍 傅蘊英 周雁南

摘要:文章以中國2 574個縣(市)為樣本,采用空間計量分析方法刻畫我國縣域金融排斥的空間分布特征,量化其對縣域經濟發展的影響。研究發現:金融排斥在地理分布上具有顯著的空間正相關關系,即不僅對本縣(市)的經濟發展具有顯著的負面影響,還對其他縣(市)有顯著的負溢出效應;東部地區金融排斥的空間分布以低—低集聚和低—高集聚為主,而中西部地區則以低—高集聚為主,其中,中部地區形成了以高金融排斥集聚區包圍多經濟中心的空間分布格局,而西部地區則呈現出大片高金融排斥集聚區包圍單經濟中心的空間格局;發達地區地方政府的干預限制了金融集聚的空間溢出效應,使落后地區(特別是農村地區)長期陷入金融排斥的不利境地。研究不僅為普惠金融戰略的精準實施提供了大樣本的直觀證據,還以典型地區為樣本,深入分析了金融排斥的地區分布特征以及對地區經濟的影響,為制定針對性更強的應對措施提供政策參考。

關鍵詞:轉型期;金融排斥;空間分布特征;縣域經濟發展

中圖分類號:F832;F061.5;F124???文獻標志碼:A???文章編號:1008-5831(2020)06-0044-14

一、問題提出

金融排斥(financial exclusion)的概念最早由Leyshon和Thrift在1993年提出,他們研究銀行競爭行為時發現,部分金融機構出于降低成本和增加收益的考慮,關閉了偏遠地區或相對貧窮地區的分支機構,產生了幾乎沒有金融服務的特別社區,導致社會弱勢群體無法獲得金融服務,并將這一過程定義為金融排斥[1]。金融排斥只是社會排斥的一個子集,未能獲得金融服務的群體也常常無法獲得其他的社會供給,進而使被排斥的群體長期鎖定在難以改變的困境之中,由此加劇了不同人群的對立,對經濟社會的穩定產生了很不利的影響[2]。

已有研究發現,金融排斥程度與地區經濟發展[3]、收入水平[4]呈負向變動關系,且在經濟欠發達地區,由于金融資源更加稀缺,金融排斥的程度可能更高。Pal和Pal研究了印度的金融排斥后發現,收入不平等與財富過度集中是造成印度金融排斥最主要的原因[5]。整體看,我國金融排斥呈現東部低、中西部高的特征[6]。地區間金融排斥水平的差異不僅與地區收入水平、人口年齡、就業水平相關[7],還與改革開放初期優先發展東部沿海地區的發展戰略、1998年國有銀行市場化改革和金融市場的結構特征密切相關[8],具有明顯的“轉軌經濟特征”[9]。具體到更微觀的縣域層面,金融排斥呈現出 “機制缺乏指向”“區域稟賦指向”以及“農業產業鏈前端受金融排斥加重”的三大特征,制約了縣域經濟的發展[10]。鑒于我國城鄉二元經濟的特征,學者們還著重對我國農村的金融排斥進行了深入研究。研究發現:從全國層面看,農村金融排斥與當地就業水平[11]、收入水平[12]、人口規模和社會消費品零售總額規模[13]、地方政府支農力度和鄉鎮企業增加值增長[14]呈負向變動關系。分地區看,中西部地區農村的金融排斥比東部的農村更加嚴重[15]。分項目看,銀行排斥和保險排斥在中部地區的農村最為嚴重,而互聯網金融排斥則在西部地區的農村普遍存在[16]。除此之外,朱超、寧恩祺發現即便是在金融發達的北京市,老年人口被金融排斥的現象還是較為普遍[17]。李濤等發現家庭資產增加和社會互動程度的提高能降低個人被排斥的概率[18]。為了緩解當前我國較為嚴重的金融排斥,學者們從改善我國收入分配格局[19]、發展地區間貿易[20]、促進金融業整體發展和實現地區經濟增長[21]等方面論證了普惠金融的重要作用,并從宏觀層面提出通過財政政策支持、省級政府間合作、推進城鎮化、加強金融知識的傳播和對金融機構的監管等措施實現普惠金融戰略的政策建議[16]。

綜上所述,雖然以上研究取得了豐碩的成果,但還存在以下的不足:第一,已有研究對金融排斥與地區經濟發展關系的討論很少,尤其是深入到縣域層面的研究幾乎沒有。一般而言,探索空間因素對經濟發展影響的研究尺度過于宏觀則會忽視內部差異,降低了研究的可信度[22]。第二,現有文獻主要采用面板數據分析方法,忽視了空間相關性的影響,可能造成模型估計或參數檢驗的偏誤。第三,已有文獻認為我國金融排斥是“市場失靈”和政府干預共同作用的結果,但提出的應對之策卻是通過政府干預調節“市場失靈”,忽視了各級政府行為對金融排斥形成的作用。造成這一問題的根本原因是,已有研究對我國金融排斥演進過程中各級政府發揮的作用認識不夠深刻,由此導致在應對金融排斥的過程中對于各級政府角色的定位和職責的劃分不夠明晰。

鑒于此,本文以2 574個縣(市)為樣本,借鑒華瑩[23]的評價指標體系,測算我國縣域金融排斥指數,運用空間計量分析方法刻畫我國縣域金融排斥的空間分布特征,實證檢驗金融排斥對地區經濟發展的影響,并以代表性省份為樣本,深入分析金融排斥的不同分布特征對地區經濟發展的影響,進而為我國實現普惠金融、區域協調發展戰略提供可靠的政策支持。與已有研究相比,本文的貢獻可能體現在三個方面:第一,聚焦于更小的縣域空間,運用空間計量模型刻畫了我國縣域金融排斥的空間分布特征以及不同地區之間金融排斥的空間聯系,并檢驗金融排斥對我國縣域經濟發展的影響。第二,以金融排斥空間分布的典型省域為代表,分析金融排斥不同分布特征對縣域經濟發展的影響。第三,在明確市場和政府兩個主體職責和作用特點的基礎上,根據省(市)金融排斥的空間分布特點提出了針對性較強的應對措施。

二、縣域金融排斥的空間自相關分析

(一)中國縣域金融排斥程度的度量

目前,評價縣域金融排斥的文獻主要借鑒田杰和陶建平[12]、華瑩[23]的做法,由于華瑩[23]建立的指標體系相對更加全面,所以本文借鑒這一指標體系測度我國縣域金融排斥程度。

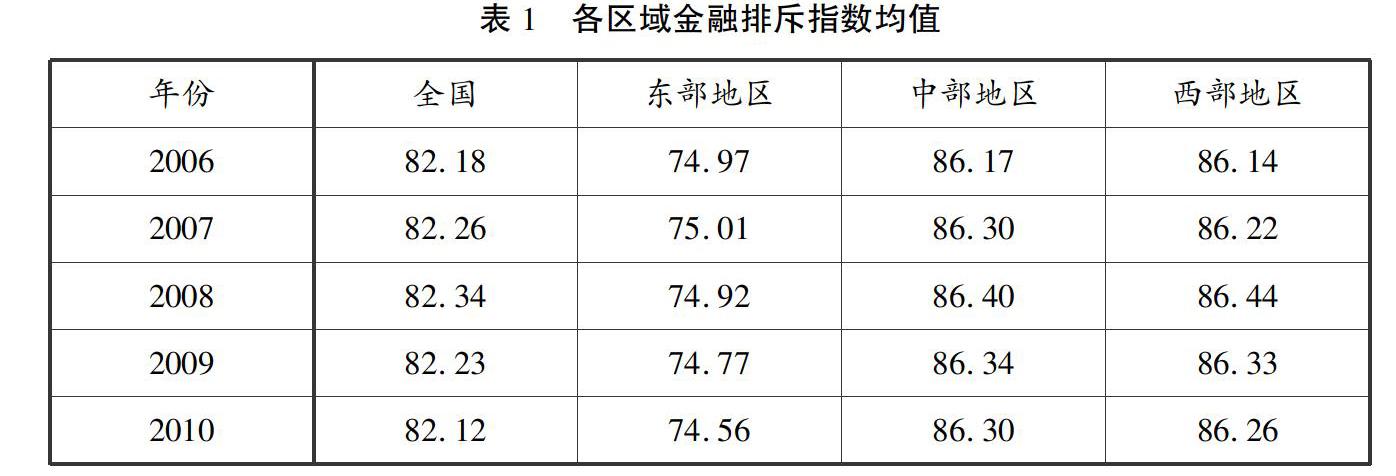

本文中宏觀經濟數據來源于《中國縣(市)社會統計年鑒》和國研網,金融相關的數據來源于中國銀監會網站(www.cbrc.gov.cn)。由于銀監會網站在2010年之后不再更新最新年度數據,所以最新的數據只到2010年。為了保證研究結論的可靠性,本文還使用2005—2017年的省級面板數據做了穩健性檢驗。本文的樣本為30個省份的2 574個縣(市),涵蓋了目前我國2 877個縣(市)中的大部分縣市級轄區,可以全面地刻畫我國縣域的金融排斥現狀統計資料顯示,截至2017年,我國共有縣級行政區劃單位2 877個,其中市轄區980個、縣級市366個、縣1 372個、自治縣117個、旗49個、自治旗3個、特區1個、林區1個。。由于數據眾多,在此僅列出全國以及東、中、西部縣域金融排斥指數的平均值根據國家發展和改革委員會的說明,我國東、中、西部的劃分只是政策上的劃分,并不是按行政區域或地理概念來分的。其中,東部是指最早實行沿海開放政策且經濟發展水平較高的省市,中部是指經濟次發達地區,而西部則是指經濟欠發達地區。根據該說明且考慮到本文的研究需要,本文中的東部地區包括北京、天津、河北、遼寧、上海、江蘇、浙江、福建、山東、廣東和海南11個省(市),中部地區包括山西、吉林、黑龍江、安徽、江西、河南、湖北和湖南8個省,西部地區包括內蒙古、四川、重慶、貴州、云南、西藏、陜西、甘肅、青海、寧夏、新疆和廣西12個省(市、自治區)。本文的樣本中剔除了西藏的縣(市)。。各地金融排斥指數均值的變化如表1所示。

表1顯示,雖然我國整體的金融排斥程度在2006—2010年間變化不大,但不同地區存在明顯的差異。首先,東部地區金融排斥程度明顯低于中西部地區,而中部地區和西部地區之間的差距卻很小;其次,東部地區金融排斥程度呈現逐年下降趨勢,而中部地區和西部地區金融排斥程度都呈現緩慢上升的態勢;最后,東部地區金融排斥程度的下降和中西部地區金融排斥程度的上升進一步擴大了地區間的差距。

(二)中國縣域金融排斥的空間自相關檢驗

以上的描述統計只能從整體上反映金融排斥變化的特征,無法更加具體地呈現我國各個地區金融排斥的空間分布特征。為了深入研究我國金融排斥的空間分布特征和不同地區之間的聯系,就需要對縣域金融排斥指數做空間自相關檢驗。目前,空間相關性檢驗主要有兩種,分別是全局空間自相關(global spatial autocorrelation)和局域空間自相關(local spatial autocorrelation)檢驗。一般來講,首先通過全局空間自相關檢驗判斷整個區域中金融排斥的集聚狀況,然后再進行局域空間自相關檢驗。空間自相關測度的指標是Morans I指數,該指數的取值區間為[- 1,1],大于0表明存在正相關,小于0為不相關,數值越接近1,相關性越強。

1.全局自相關檢驗

全局Morans I 指數的計算公式如下:

I=NNi=1Nj=1wi,j(xi-x)

Ni=1Nj=1wi,jNi=1(xi-x)

(1)

其中,N為區域的數量,x為觀測變量,w表示空間權重矩陣。為了計算全局Morans I指數,首先需要構建樣本之間的空間權重矩陣。空間權重矩陣表征了樣本個體間某些地理或經濟屬性值之間的相互依賴關系。常用的空間權重矩陣包括二元鄰接矩陣、地理距離的倒數以及倒數的整數次冪矩陣和負指數矩陣等。本文認為,由于金融資源的跨區域流動和不同地方政府間存在學習和模仿的傾向,所以金融排斥的空間效應具有全局性,即一個地區的金融排斥不僅對相鄰地區產生影響,還會對其他不相鄰地區產生影響,但距離的增大會減弱影響的力度。因此,本文使用縣域地理重心間距離的倒數平方構造空間權重矩陣,具體為式(2)所示。

wi,j=1d2i,j,i≠j

0,i=j(2)

其中,d2i,j表示第i個縣和第j個縣之間的地理重心距離,各縣域地理重心數據來源于谷歌地圖(Google Maps),Morans I指數檢驗中使用本文計算得出的金融排斥指數。檢驗結果如表2所示。

表2顯示,我國縣域金融排斥的全局 Morans I指數各年均為正,且通過了1%的顯著性檢驗,表明在 2006—2010 年期間,我國縣域金融排斥存在著空間相關性。另外,Morans I指數有逐漸上升趨勢,說明縣域間金融排斥的相關關系有逐漸增強的趨勢。

2.局部空間相關性檢驗

通過全局Morans I指數雖然可以從整體層面判定我國縣域金融排斥確實存在空間相關性,但卻無法進一步考察不同縣域金融排斥的空間關聯模式,而Anselin[24]提出了一個局部 Moran指數(local Moran index),用來檢驗局部縣域是否存在相似或相異觀察值集聚的特征。為了更加直觀地展示縣域金融排斥的特征,本文將計算結果繪制在Moran散點圖中,其中:第一象限高—高集聚(High-High)表示金融排斥程度高的縣(市)被金融排斥程度高的縣(市)包圍;第二象限低—高集聚(Low-High)表示金融排斥程度低的縣(市)被金融排斥程度高的縣(市)包圍;第三象限低—低集聚(Low-Low)表示金融排斥程度低的縣(市)被金融排斥程度低的縣(市)包圍;第四象限高—低集聚(High-Low)表示金融排斥程度高的縣(市)被金融排斥程度低的縣(市)包圍。通過Moran散點圖能夠直觀地看出各個縣(市)的金融排斥屬于哪一種集聚類型為了能直觀地展示區域間金融排斥集聚的演變特征,應該將2006—2010年每年的局部Moran散點圖畫出,但由于觀察期間區域間金融排斥集聚變化并不大,本文只列出了2010年的局部Moran散點圖。。

鑒于篇幅,本文在此僅列出2010年全國縣域金融排斥的局部Moran散點圖(圖1)。可以看出,我國縣域的Moran指數大多數位于散點圖中的第一和第三象限,其中第一象限明顯多于第三象限,整體形成了以高—高集聚為主和少量低—低集聚的空間分布格局。

(三)代表性省(市)金融排斥的空間相關性

為了揭示省(市)內部縣域之間金融排斥的空間相互關系,本文測算了分省(市)的全局Morans I 指數,并選取了東、中、西部地區全局Morans I 指數變化和空間分布特征較為明顯的浙江省、湖北省、四川省進行展示(如表3)。其中,浙江代表經濟發達的東部沿海地區,湖北代表經濟次發達的中部地區,四川代表經濟欠發達的西部地區。為了更加直觀地展示三者之間的差異,本文繪制了3個省份金融排斥的局部Moran散點圖本文中區縣的編號引用各省統計年鑒中縣(市、區)概況中的序號。,如圖2所示。

為了方便比較3個代表省份金融排斥的空間分布特征,本文將表3和圖2的結果合起來分析。總體看,3個省份金融排斥的空間特征存在顯著差異。浙江省和四川省內部的金融排斥都表現出了顯著的空間相關性,且四川省金融排斥的空間集聚程度大于浙江省,而湖北省的空間相關性很弱。分地區看,金融排斥程度較低的浙江仍有一半的縣(市)處于高—高集聚狀態,其余縣(市)在低—高集聚、低—低集聚和高—低集聚三種類型中均分;四川省除了成都市轄區處于低—低集聚之外,其他多數的縣域都處于高度的金融排斥集聚狀態,呈現出金融排斥水平低的中心地區被大片金融排斥程度高的地區完全包圍的格局;湖北省金融排斥的集聚程度低于四川省,但卻高于浙江省,除了落在散點圖中第一象限的大部分縣(市)之外,剩余縣(市)幾乎均勻地分布在其他三個象限中離坐標原點較遠的區域。

3個代表性省份金融資源的空間分布格局是自然資源稟賦、經濟社會發展和政府干預綜合作用的結果。浙江省地處東部沿海,是我國改革開放較早、經濟發展最具活力的省份之一,轄區內除了杭州集聚了大量金融資源之外,周邊還有寧波、溫州、金華等經濟發展水平較高的次級中心城市,并且由于各次級中心城市間地理距離較近和產業耦合度較高,形成了聯系緊密的多中心空間溢出網絡。中心城市和次級中心城市的金融資源通過溢出網絡向周邊縣(市)輻射,降低周邊地區金融排斥的同時也促進了其經濟的發展。四川省金融排斥的空間分布特征與其地形特點密切相關。四川處于青藏高原和長江中下游平原的過渡帶,除成都平原之外,其他地區的地貌多數以山地為主,不利于生產活動的開展,所以經濟資源主要向平原地區的中心城市及其周邊集聚,經濟活動和資源形成了單中心集聚的空間分布格局。湖北省金融排斥的空間分布特征與其經濟發展的空間格局基本一致,可簡單概括為“一主兩副、三箭齊發”的空間格局:“一主”是指以武漢為主要經濟中心,“兩副”是指以宜昌和襄陽為兩個副中心,三個城市分別位于湖北省的東、西、北三個不同地區的中心地帶,將整個省域均分成三個城市圈及周邊縣(市),但由于除武漢以外的兩個中心城市經濟規模較小,溢出效應很弱,無法與武漢形成協同效應,導致湖北省金融排斥程度整體處于較高水平2010年湖北省GDP超過千億元的城市只有三個,分別是中心城市武漢,次級中心城市宜昌和襄陽,三個城市依次分別占全省GDP的比重為34.9%、9.78%和9.73%,呈現“主”強“副”弱的特征。。

以上3個地區大致代表了目前我國省(市)內部三種不同金融排斥空間集聚的形態。第一種位于經濟發達的東部沿海地區,這類省(市)區的內部發展相對均衡,金融排斥的整體水平不高,雖然轄區內的部分縣(市)金融排斥程度較高,但多數縣(市)位于金融排斥程度較低地區的周邊,各級中心城市之間通過金融資源的外溢效應形成了多層次、有序的空間外溢網絡,有利于中心城市金融資源向周邊城市溢出,促進了周邊城市經濟的發展。第二種位于西部欠發達地區,這類省(市)內往往會有一個絕對的中心城市,除了中心城市的金融排斥水平較低之外,其余縣(市)的金融排斥都處于較高水平,導致整個省(市)呈現大片高金融排斥集聚區包圍單中心城市的空間格局,造成金融資源的外溢網絡處于中斷狀態,使得中心城市金融資源的外溢效應很弱。第三種位于中部欠發達地區,這類地區的金融排斥程度整體較高,呈現高金融排斥集聚區包圍多個經濟中心城市的空間格局。雖然每個經濟中心城市對周邊縣(市)存在一定的溢出效應,但由于中心城市金融資源的集聚規模有限,無法對周邊地區形成很強的溢出效應。

三、金融排斥與縣域經濟發展的例證

(一)空間模型簡介

上文已經證明了我國金融排斥存在顯著的空間相關性,所以采用空間計量方法研究金融排斥對縣域經濟發展的影響是合理的。目前,基本空間計量模型有空間滯后模型(Spatial Lag Model,SLM),空間誤差模型(Spatial Error Model, SEM)和空間杜賓模型(Spatial Durbin Model,SDM)。在空間計量模型選擇上,我們參考了Elhorst[25] “一般到具體”的建模思路。首先建立更為一般的空間杜賓模型(如式(3)所示),然后通過Wald檢驗和LR檢驗判斷是否選擇空間滯后模型或者空間誤差模型;如果這兩種檢驗都最終指向采用空間滯后模型或者空間誤差模型,則被選擇的模型可以很好地擬合數據,反之則使用空間杜賓模型。本文的基本空間計量模型如式(3)所示。

Yit=α+ρnj=1WijYit+βTXit+θnj=1WijXit+μit,?μit=λnj=1Wijμjt+εit

(3)

上式中,Xit表示第t年的自變量,W為權重矩陣,Y為因變量,μit為隨機干擾項。由于存在空間相關性,無法滿足OLS的基本假設,所以傳統的估計方法失效。根據Lee和Yu[26]的建議,應當使用極大似然法進行模型估計。另外,由于空間滯后項的存在,回歸估計的參數并不能有效反映自變量對因變量的影響,只能通過偏微分矩陣來計算自變量對因變量的直接效應和間接效應。

(二)基本計量模型及變量選擇

本文對于變量的選擇建立在經典生產函數和經濟增長理論綜合考慮的基礎之上。由于柯布道格拉斯生產函數(簡稱CD生產函數)形式簡潔和經濟特性良好,所以本文實證模型在CD函數基礎上進行拓展[27-28]。同時,新近的增長理論認為政府通過財政政策可以有效解決市場外部性問題,進而影響經濟發展。除此之外,已有實證研究證實,產業結構升級對中國經濟的增長具有顯著的推動作用[29]。為此,本文將政府行為和產業結構變動也納入模型之中,分析金融排斥與經濟發展之間的關系。本文的實證模型具體如式(4)所示。

其中,各變量下標it表示第i個縣(市)第t年的變量數值。lngdpp為各縣(市)人均實際GDP的對數值。lnexcl為縣(市)金融排斥指數的對數值。lnk為各縣(市)的資本投入的對數值。單豪杰[30]認為,使用增長模型研究中國經濟問題時,選擇固定資本形成總額要比全社會固定資產投資更為合理,但落實到縣域會存在一些問題。第一,除了福建省提供了2007年核算縣域固定資本形成總額的數據外,其他省(市)幾乎沒有核算縣域固定資本形成總額的基礎數據。第二,使用單豪杰的方法推算縣域固定資本形成總額時,發現部分年份的資本存量為負值,證明以上方法并不可行[31]。第三,由于當前投資仍然是中國經濟增長最為重要的驅動力,且在雙對數模型中,采用固定資產投資總額正好可以反映其對縣域經濟發展在水平層面的影響[32]。所以,本文在借鑒相關文獻的基礎上,使用省域固定資產投資價格指數平減后的縣域全社會固定資產投資額作為縣域資本存量的代理變量[33]。lnl反映縣域勞動投入。限于數據的可獲得性,本文使用年平均從業人員數的對數縣域年末從業人員數等于年末單位從業人員數加年末農村從業人員數,年平均從業人數等于年初從業人員數(上年年末從業人員數)和本年年末從業人員數的簡單算術平均數。

。is反映縣域產業結構變化。產業結構升級是國民經濟增長的重要影響因素[33]。考慮到縣域經濟中第二產業的重要性,本文使用第二產業增加值與GDP之比作為產業結構變化的代理變量。gov反映政府行為。本文借鑒范子英和張軍[34]的做法,使用財政支出占GDP 的比重作為衡量政府干預經濟程度的代理變量。

(三)空間計量模型檢驗結果分析

檢驗結果如表4所示,Wald空間滯后和LR空間滯后的檢驗結果均在1%的顯著性水平上顯著,即模型不會退化為空間滯后模型。同時,Wald空間誤差檢驗和LR空間誤差檢驗結果也均在在1%的顯著性水平上顯著,表明模型也不會退化為空間誤差模型。因此,選擇空間杜賓模型更為合理。另外,盡管固定效應模型比隨機效應模型更流行,但對于固定效應模型是否為合適的模型設定目前仍然沒有確定的答案,為此本文分別對具有固定效應的空間杜賓模型和具有隨機效應的空間杜賓模型進行Hausman檢驗。Hausman檢驗結果顯示不能拒絕隨機效應模型的原假設,且隨機效應模型的R2和對數似然值(log likelihood)也優于固定效應模型,因此本文選用隨機效應模型的估計結果進行解釋。

表4的回歸結果中,所有空間項的系數均顯著,說明縣域經濟的發展存在顯著的相關性。由于SDM模型的回歸系數并不能直接反映自變量對因變量的影響程度,必須計算出直接效應、間接效應和總效應才能確定自變量對因變量的影響程度。為此,本文分別計算了以上的三種效應(表5所示)。可以看出,所有變量的間接效應在1%顯著水平上顯著,其中,金融排斥的直接效應和間接效應都為負,即金融排斥對本縣域以及周邊縣域的經濟發展都有顯著的負面影響。間接效應為負的可能原因有兩個:第一,距離相近的區域往往具有相似的資源稟賦,且在市場力量的驅動下,金融資源的流動往往表現出很高的相似性,進而對縣域經濟發展的影響也具有一致性;第二,當前我國國有商業銀行主要施行的是省(市)級分行經營管理模式。在此模式下,各個省(市)級分行在經營業績方面存在著激烈的競爭關系,所以省(市)分行出于追逐利潤最大化的目的而推動的金融排斥行為很快就會被其他省(市)分行學習和模仿,由此在縣域間產生負的間接效應。

模型中的控制變量對縣域經濟發展均有顯著的正向直接效應,即資本投入(lnk)、勞動力投入(lnl)、產業結構(is)和政府干預(gov)均顯著地促進了本縣域的經濟發展。同時,資本投入(lnk)和產業結構(is)的間接效應顯著為正。其中,地方政府干預的間接效應雖然統計意義上顯著,但經濟意義卻不顯著(參數估計值為0.005 2)。需要特別注意的是勞動力投入(lnl)的間接效應為負,說明一個縣大力發展勞動密集型產業對周邊縣域產生了負的溢出效應,不利于周邊縣域經濟的發展。可能的解釋是我國還是以勞動密集型產業為主,地區間由于較高的產業同構水平導致在發展勞動密集型產業過程中存在著很強的競爭關系。

(四)典型代表省(市)的實證檢驗

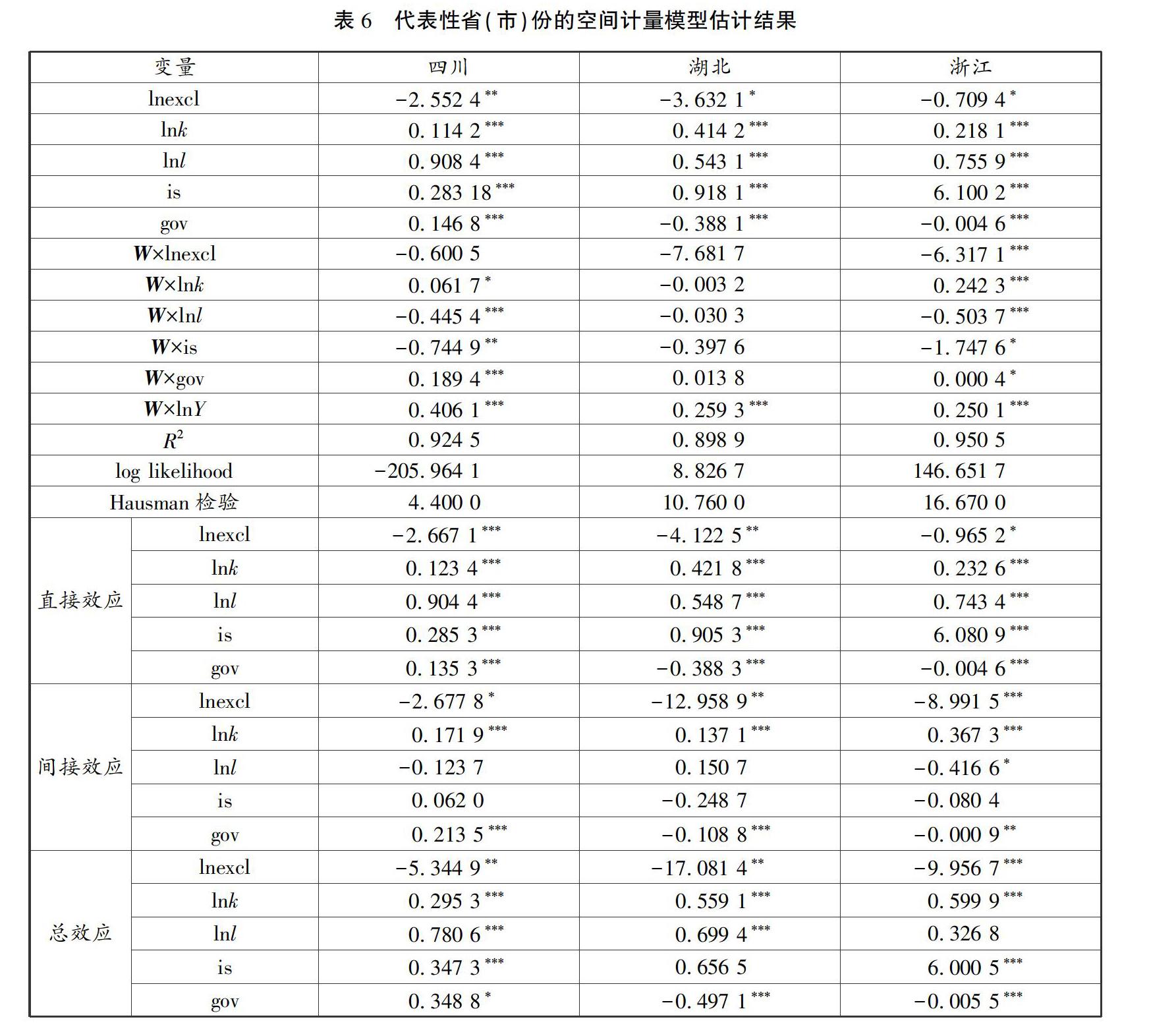

鑒于我國地區之間在自然資源稟賦和經濟發展水平等方面存在較大的差異,所以在考察完全國縣域樣本之后,有必要聚焦于典型省(市)內部分析金融排斥對地區經濟發展的影響。受篇幅所限,本文還是選擇上文3個代表性省區作為研究對象,空間計量模型的選擇還是按照全國樣本的步驟進行,Wald空間滯后、LR空間滯后、Wald空間誤差和LR空間誤差檢驗結果顯示還是選擇空間杜賓模型,Hausman檢驗結果顯示選擇具有隨機效應的空間杜賓模型。因此,本文僅報告各地區具有隨機效應的空間杜賓模型的估計結果(見表6)。

表6顯示,3個代表性省區的縣域金融排斥對經濟發展都產生了負面影響,但在經濟發達的浙江省影響較弱,而在經濟欠發達的湖北省和四川省影響較大。控制變量的回歸結果大部分與全國一致,只是不同地區的影響程度略有差異。其中:產業結構對經濟發展的直接效應在浙江省最強,湖北次之,四川最弱;政府干預的直接效應在四川為正,而在其他兩個省則為負,即政府干預促進了四川經濟的發展,但制約了浙江省和湖北省經濟的發展。一個可能的解釋是在經濟欠發達地區,政府通過財政支出解決了發展初期建設資金不足的問題,并通過投資推動地區經濟快速發展,但在經濟發展水平較高的地區,由于政府通過財政支出干預金融資源配置,降低了金融配置效率,反而不利于地區經濟的發展。產業結構的間接溢出效應在3個省都不顯著。

四、穩健性檢驗

由于中國銀監會網站(www.cbrc.gov.cn)不再更新2010年以后的數據,以致本文最新的數據也只到2010年。出于嚴謹性和時效性的考慮,本文還使用替代性指標和更高層次的數據對本文的研究結論進行了穩健性檢驗,以確保本文的研究結論不隨時間變化發生很大的變異。穩健性檢驗借鑒朱東波等[35]的省級金融排斥(金融包容性發展)評價指標體系,構建了2005—2017年全國各省(市)金融排斥指數,并使用前文相同的控制變量驗證本文的研究結論穩健性檢驗選擇的樣本與前文一致,也是剔除了西藏之后的30個省份的樣本。。另外,考慮到使用空間計量模型和OLS回歸得出的參數符號和顯著性不會存在很大的差異,所以本文的穩健性檢驗選擇面板固定效應模型。回歸結果如表7所示:金融排斥的系數顯著為負,即金融排斥不利于地區經濟的發展。控制變量的系數符號也沒有發生變化,這與本文之前的分析基本一致,再次驗證了之前結論的穩健。

五、主要結論及政策啟示

本文運用探索性空間數據分析方法,刻畫和分析了我國縣域金融排斥的空間分布特征,并采用具有隨機效應的空間杜賓模型實證檢驗了金融排斥對縣域經濟發展的影響,研究發現:我國縣域金融排斥的空間分布特征差異較大。因此,對于不同分布特征的地區應該分別制定應對之策。其中,經濟發達省(市)區的金融排斥空間分布以低—低集聚和低—高集聚為主。由于經濟發達地區的市場化水平較高,微觀主體發育較為成熟,省域內的金融資源按照集聚水平的高低形成了多梯度的分布格局,從而構成了很好的空間外溢網絡。并且由于中心城市具有很強的輻射能力,所以政府只需消除體制障礙,充分發揮市場力量,加快金融資源的流動,就可以最大化地釋放中心城市金融集聚的正向溢出效應,減少周邊地區的金融排斥。經濟欠發達的中部省(市)區的金融排斥以低—高集聚為主,雖然同樣也形成了多梯度的空間溢出網絡,但由于中心城市的經濟規模有限,無法對周邊地區產生強有力的正向溢出效應,短期內很難改變周邊地區較高的金融排斥現狀。因此,這些省市應在充分發揮市場力量的前提下,一方面通過與發達地區合作或者招商引資做大中心城市的經濟規模;另一方面通過政府引導建立跨區域經濟合作機制,增強金融資源集聚區對周邊縣域的輻射能力,減少周邊不發達縣域的金融排斥。經濟欠發達的西部地區省(市)除了中心城市之外,其他地區多數陷入了較高的金融排斥集聚狀態,且由于周邊金融排斥高集聚區面積較大,僅僅依靠市場力量很難改變周邊地區的困境,所以可以通過政府的強力干預解決,比如政策性金融機構進入這類地區并提供金融服務,以緩解嚴重的金融排斥對地區經濟發展的不利影響。

另外,除市場力量之外,落后農村地區金融排斥的進一步惡化與地方政府對區域內政策性金融機構的干預有關。地方政府主導的農村信用社“脫農變異”,使堅守在農村的信用社也從農村邊遠地區撤出,惡化了農村金融服務的供給。所以,為了避免國家政策性金融的“地方化”和“財政化”,不僅要改革當前我國政策性金融機構的管理體制,加強對政策性金融機構的監督和監管,還需要完善當前對地方官員的考核體系,減少對地方官員在經濟增長方面考核的權重,增加民生發展指標考核的權重,進而形成政策性金融機構支持、地方政府積極推動的金融資源普惠化的運行機制,保證政策性金融機構的服務不隨著市場力量和行政干預發生變異。最后,縣域經濟發展水平不僅與區域資本投入、勞動力投入和政府干預密切相關,還受本地以及周邊縣域的影響。因此,地方政府在制定經濟發展戰略和政策時要全面分析自身所處的經濟發展環境,并綜合考慮鄰近地區發展戰略,因地制宜采取不同的措施來避免發展方式和產業選擇的同構問題,走出一條適合本地區的特色發展道路。參考文獻:

[1]LEYSHON A,THRIFT N.The restructuring of the U.K. financial services industry in the 1990s: A reversal of fortune?[J]. Journal of Rural Studies,1993,9(3):223-241.

[2]CHAKRAVARTY S R, DAMBROSIO C.The measurement of social exclusion[J].Review of Income and Wealth,2006,52(3):377-398.

[3]CEBULLA A.A geography of insuranceexclusion:Perceptions of unemployment risk and actuarial risk assessment[J].Area,1999,31(2):111-121.

[4]DEVLIN J F.A detailed study of financial exclusion in theUK[J].Journal of Consumer Policy,2005,28(1):75-108.

[5]PAL R,PAL R.Income related inequality in financial inclusion and role of banks: evidence on financial exclusion in India[R].Indira Gandhi Institute of Development Research Mumbai,Working Papers.No.2012,013.

[6]徐少君.中國各地區金融排除的影響因素分析[J].浙江理工大學學報,2012(4):614-619.

[7]田霖.我國金融排除空間差異的影響要素分析[J].財經研究,2007,33(4):107-119.

[8]何德旭,苗文龍.金融排斥、金融包容與中國普惠金融制度的構建[J].財貿經濟,2015(3):5-16.

[9]YEUNG G,HE C F,LIU H.Centralization and marginalization:The Chinese banking industry in reform[J].Applied Geography,2012,32(2):854-867.

[10]姚梅潔,康繼軍,華瑩.金融排斥對中國縣域經濟影響研究:實現路徑與動態特征[J].財經研究,2017,43(8):96-108.

[11]高沛星,王修華.我國農村金融排斥的區域差異與影響因素:基于省際數據的實證分析[J].農業技術經濟,2011(4):93-102.

[12]田杰,陶建平.農村普惠性金融發展對中國農戶收入的影響:來自1877個縣(市)面板數據的實證分析[J].財經論叢,2012(2):57-63.

[13]董曉林,徐虹.我國農村金融排斥影響因素的實證分析:基于縣域金融機構網點分布的視角[J].金融研究,2012(9):115-126.

[14]田霖.我國農村地區金融排斥研究[J].調研世界,2010(2):6-8.

[15]王修華,傅勇,賀小金,等.中國農戶受金融排斥狀況研究:基于我國8省29縣1547戶農戶的調研數據[J].金融研究,2013(7):139-152.

[16]粟芳,方蕾.中國農村金融排斥的區域差異:供給不足還是需求不足:銀行、保險和互聯網金融的比較分析[J].管理世界,2016(9):70-83.

[17]朱超,寧恩祺.金融發達地區是否存在金融排斥:來自北京市老年人口的證據[J].國際金融研究,2017(4):3-13.

[18]李濤,王志芳,王海港,等.中國城市居民的金融受排斥狀況研究[J].經濟研究,2010,45(7):15-30.

[19]李建偉.普惠金融發展與城鄉收入分配失衡調整:基于空間計量模型的實證研究[J].國際金融研究,2017(10):14-23.

[20]范兆斌,張柳青.中國普惠金融發展對貿易邊際及結構的影響[J].數量經濟技術經濟研究,2017,34(9):57-74.

[21]李濤,徐翔,孫碩.普惠金融與經濟增長[J].金融研究,2016(4):1-16.

[22]陳良文,楊開忠,沈體雁,等.經濟集聚密度與勞動生產率差異:基于北京市微觀數據的實證研究[J].經濟學(季刊),2009,8(1):99-114.

[23]華瑩.中國縣域金融排除研究[D].重慶:重慶大學,2014.

[24]ANSELIN L.Local indicators of spatial association-LISA[J].Geographical Analysis,1995,27(2):93-115.

[25]ELHORST J P.Spatial econometrics:from cross-sectional data to spatial panels[J].Heidelberg:Springer,2014.

[26]LEE L F,YU J H.Estimation of spatial autoregressive panel data models with fixed effects[J].Journal of Econometrics,2010,154(2):165-185.

[27]SOLOW R M.A contribution to the theory of economicgrowth[J].The Quarterly Journal of Economics,1956,70(1):65-94.

[28]ROMER C D.Is the stabilization of the postwar economy a figment of the data?[J].American Economic Review,1986,76(3):314-334.

[29]劉偉,張輝.中國經濟增長中的產業結構變遷和技術進步[J].經濟研究,2008,43(11):4-15.

[30]單豪杰.中國資本存量K的再估算:1952~2006年[J].數量經濟技術經濟研究,2008,25(10):17-31.

[31]周腰華,王振華,張廣勝.中國縣域經濟增長的影響因素及其空間溢出效應分析[J].云南財經大學學報,2017,33(1):35-47.

[32]丁志國,趙宣凱,蘇治.中國經濟增長的核心動力:基于資源配置效率的產業升級方向與路徑選擇[J].中國工業經濟,2012(9):18-30.

[33]干春暉,鄭若谷,余典范.中國產業結構變遷對經濟增長和波動的影響[J].經濟研究,2011(5):4-16,31.

[34]范子英,張軍.財政分權、轉移支付與國內市場整合[J].經濟研究,2010,45(3):53-64.

[35]朱東波,任力,劉玉.中國金融包容性發展、經濟增長與碳排放[J].中國人口·資源與環境,2018,28(2):66-76.

The predicament of Chinas financial exclusion and its influence on the

development of county economy during the transformation period:

Spatial analysis based on data from 2574 counties in China

KANG Jijun1, YANG Yanjun1, FU Yunying1, ZHOU Yannan2

(1. School of Economics and Business Administration, Chongqing University, Chongqing 400044, P. R. China;

2. School of Economics, Xiamen University, Xiamen 361005, P. R. China)

Abstract:

Based on 2574 county data, this paper uses spatial econometric analysis to distinguish the spatial distribution characteristics of financial exclusion. The results show that the geographical distribution of financial exclusion has significant positive spatial correlation, it not only has a significant negative impact on the economic development of one county, but also has a significant negative spillover effect on the other counties. The spatial distribution of financial exclusion in the eastern coastal areas is dominated by low-low agglomeration and low-high agglomeration, while the central and western regions are dominated by low-high agglomeration. Among them, the central region has formed a spatial distribution pattern that surrounds the multi economic center with the high financial exclusion zone, while the western region shows a large area of high financial exclusion zone surrounding the single economic center. The intervention of local governments in developed regions has restricted the spatial spillover effect of financial agglomeration and further aggravated the financial exclusion in rural areas. This study not only provides intuitionistic evidence for the accurate implementation of inclusive financial strategy, but also takes typical areas as samples, deeply analyzes the regional distribution characteristics of financial exclusion and its impact on regional economy, and provides policy reference for formulating more targeted countermeasures.

Key words: ?transformation period; financial exclusion; spatial distribution characteristics; economic development in county area

(責任編輯?傅旭東)