營改增對旅行社利潤的影響及應對

2020-12-16 07:44:54李小玉

中國農業會計 2020年10期

李小玉

2016年5月1日我國范圍內全面實行營改增,由于旅行社是以向旅游者提供和安排交通、游覽、餐飲住宿等服務為主的企業,因此被納入生活服務業。隨著經濟的發展,人們用于旅游的支出占比越來越高,僅新疆喀什地區的旅行社就高達335家,旅行社作為中間橋梁,作用不言而喻。隨著營改增的推行,無論對稅負還是利潤都產生一定的影響。本文從定量的角度來研究營改增對利潤的影響,結果表明在一定條件下,無論是一般納稅人還是小規模納稅人,利潤都是下降的,說明增值稅有利潤擠出效應。

一、旅行社營改增的必要性

由于我國現行稅種復雜多樣,原來的營業稅幾乎每個環節都要征稅,造成旅游業重復征稅問題嚴重,本來旅行社的營業成本就占據了很大一部分,有數據表明營業成本高達收入的90%及以上,利潤更是進一步被壓縮,給利潤率本來不高的旅行社造成更大的負擔。在混合經營與聯營業務較多的情況下,重復征稅現象更為普遍。如提供應稅勞務取得收入時,如果提供勞務過程中使用了含增值稅的貨物,那么對貨物購進過程中的增值稅進項稅額不能抵扣,形成了營業稅與增值稅重復征稅。

同時從政府部門的角度看,營改增之后更方便對旅行社的監督和管理。營業稅制下,稅收監管難度大,有些旅行社不給游客開發票,導致計稅基礎不易確定,同時有些旅行社多掛靠經營,不申購發票,導致計稅主體難以確定。而增值稅稅制下,憑增值稅專票抵扣的理念,更方便稅務部門對稅收的征管。同時旅行社會存在混合銷售行為,由于難以判斷哪些應交增值稅,哪些應交營業稅,給旅行社一些可乘之機,現在全面營改增,避免了這一混淆風險,同時增值稅的從高計稅,也降低了潛在的風險。通過公平公正、公開透明的監管,有助于淘汰一些繳稅不規范的旅行社,更加有利于旅行社的健康有序發展,促進旅游行業不斷優化。旅游業涉及服務業的多個方面,“營改增”可以從源頭上對相關制度進行約束,形成良好的社會氛圍,更好地為中國經濟做出應有的貢獻。

二、與旅行社有關“營改增”稅收政策

(一)納稅人身份和稅率方面

“營改增”后,旅行社成為增值稅納稅人,應稅服務銷售額達到500萬元以上的旅行社是一般納稅人,銷售額小于500萬元的為小規模納稅人,但是如果會計核算健全,可以找有關部門申請認定為一般納稅人。一般納稅人適用6%的稅率,小規模納稅人適用3%的征收率。

(二)計稅辦法

旅行社為一般納稅人時,計稅采用一般計稅方法:

應納稅額=(含稅銷售額-代收代付款)/(1+6%)×6%-可抵扣的進項稅

旅行社為小規模納稅人時,計稅采用簡易計稅方法:

應納稅額=(含稅銷售額-代收代付款)/(1+3%)×3%

可抵扣的進項稅是指旅行社日常經營中外購辦公用品、支付電話費、水電費、外購固定資產或房屋等取得增值稅專用發票上的稅額。

三、“營改增”對旅行社利潤的影響分析

(一)對于一般納稅人“營改增”對旅行社利潤的定量研究

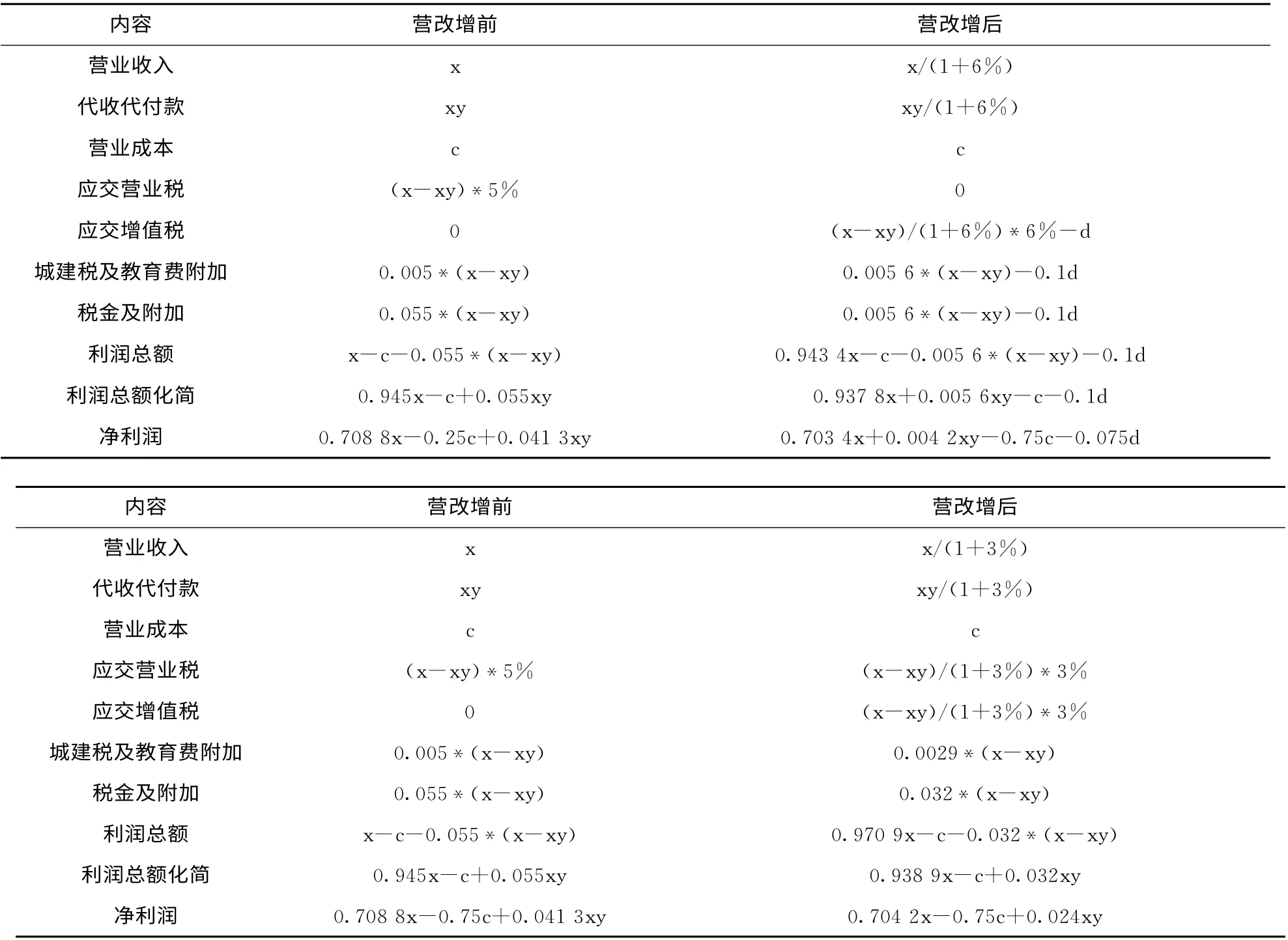

企業的營業收入設為x(含稅),假設已經扣除了可扣減成本,代收待付款占營業收入比為y,營業成本設為c,設進項稅額為d。文中5%為營業稅稅率,6%為增值稅稅率,3%為增值稅征收率,城建稅及教育費附加為10%,所得稅稅率為25%。

由下頁表格可以看出:0.7088x+0.0413xy>0.7034x+0.0042xy,所以,0.7088x-0.25c+0.0413xy>0.7034x-0.75c+0.0042xy-0.075d,說明在沒有其他補助的條件下,營改增之后的凈利潤是有所下降的,即增值稅會有利潤擠出效應。

(二)對于小規模納稅人“營改增”對旅行社利潤的定量研究

0.7088x+0.0413xy>0.7042x+0.024xy,所以0.7088x-0.75c+0.0413xy>0.7042x-0.75c+0.024xy,說明沒有政府補助情況下,凈利潤是有下降的,增值稅同樣會有利潤擠出效應。

四、應對“營改增”的措施分析

(一)完善旅行社管理辦法

中小規模旅行社的數量相當多,營改增推行之后,從上述定量分析可以看出,旅行社有稅負降低的風險,因此更要加強稅收征管,減輕偷稅漏稅,有助于提高整體旅行社的良性競爭生態。同時旅行社從上述兩個表格的定量研究可以得出,稅改之后,相應的利潤會有所降低,這時給予一定的政府補助,此時應交增值稅(x-xy)/(1+6%)*6%-d、(x-xy)/(1+3%)*3%有所降低,相應的城建稅及教育費0.0056*(x-xy)-0.1d、0.0029*(x-xy)也有所降低,進而凈利潤會相應增加。

內容 營改增前 營改增后營業收入 x x/(1+6%)代收代付款 xy xy/(1+6%)營業成本 c c應交營業稅 (x-xy)*5% 0應交增值稅 0 (x-xy)/(1+6%)*6%-d城建稅及教育費附加 0.005*(x-xy) 0.0056*(x-xy)-0.1d稅金及附加 0.055*(x-xy) 0.0056*(x-xy)-0.1d利潤總額 x-c-0.055*(x-xy) 0.9434x-c-0.0056*(x-xy)-0.1d利潤總額化簡 0.945x-c+0.055xy 0.9378x+0.0056xy-c-0.1d凈利潤 0.7088x-0.25c+0.0413xy 0.7034x+0.0042xy-0.75c-0.075d內容 營改增前 營改增后營業收入 x x/(1+3%)代收代付款 xy xy/(1+3%)營業成本 c c應交營業稅 (x-xy)*5% (x-xy)/(1+3%)*3%應交增值稅 0 (x-xy)/(1+3%)*3%城建稅及教育費附加 0.005*(x-xy) 0.0029*(x-xy)稅金及附加 0.055*(x-xy) 0.032*(x-xy)利潤總額 x-c-0.055*(x-xy) 0.9709x-c-0.032*(x-xy)利潤總額化簡 0.945x-c+0.055xy 0.9389x-c+0.032xy凈利潤 0.7088x-0.75c+0.0413xy 0.7042x-0.75c+0.024x y

(二)提高稅務人員業務水平

要注意提升員工業務水平,將其作為征管工作主力軍,這對規范旅行社納稅行為、引導整個行業向上向好發展起到了至關重要的作用。平時要加強職員對新知識學習,近幾年稅法知識更新相當迅速,要時刻保持學習狀態,更新知識體系,從容應對稅收征管遇到的各種問題。同時還要提高職員道德素養,堅持公平公正的原則,讓旅行社依法依規納稅,保持公允。

(三)積極爭取稅收優惠

隨著營改增的積極推進,國家或地區必然會頒布一些過渡性政策以及稅收減免的優惠政策,當達到減免條件時,旅行社要積極向有關部門申請,爭取到稅收優惠,這樣無論對稅負和利潤都是有利的。

猜你喜歡

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

公民與法治(2020年1期)2020-05-30 12:27:34

當代水產(2019年7期)2019-09-03 01:02:08

現代營銷(創富信息版)(2018年6期)2018-09-05 03:14:44

湖南農業(2016年3期)2016-06-05 09:37:36

中國市場(2016年12期)2016-05-17 05:10:43

數學大王·中高年級(2015年5期)2015-06-17 19:56:58

方圓(2015年4期)2015-03-31 10:13:07

現代企業(2015年2期)2015-02-28 18:45:07

世界制造技術與裝備市場(2010年6期)2010-04-14 06:23:15