內部審計課程混合式教學實踐探索

——以石河子大學審計學專業課程教學為例

2020-12-17 03:41:34呂珺副教授石河子大學經濟與管理學院新疆石河子832003

商業會計 2020年22期

呂珺(副教授)(石河子大學經濟與管理學院 新疆石河子 832003)

一、內部審計課程的性質

內部審計課程是石河子大學審計學專業的必修課程。該課程既具有特定的理論和方法體系,又具有較強的技術性和實踐性。該課程以內部審計的理論與實務為主要內容,闡述了內部審計的歷史和發展過程、內部審計的含義及特點、內部審計的過程和各種審計方法以及內部審計準則等基本審計理論,并以財務審計、經營審計、管理審計等為單元,具體講述了內部審計的實務操作。該課程所講授的基本概念、基本理論和基本方法是構成審計學專業學生專業素養的重要組成部分,是學生從事內部審計工作所必備的技能。該課程對培養學生分析問題和解決問題的實際能力,使學生掌握內部審計師應具備的審計理論知識,提高審計執業能力,具有其他課程所不能替代的重要作用。

二、內部審計課程混合式教學的設計

(一)內部審計課程混合式教學的總體設計

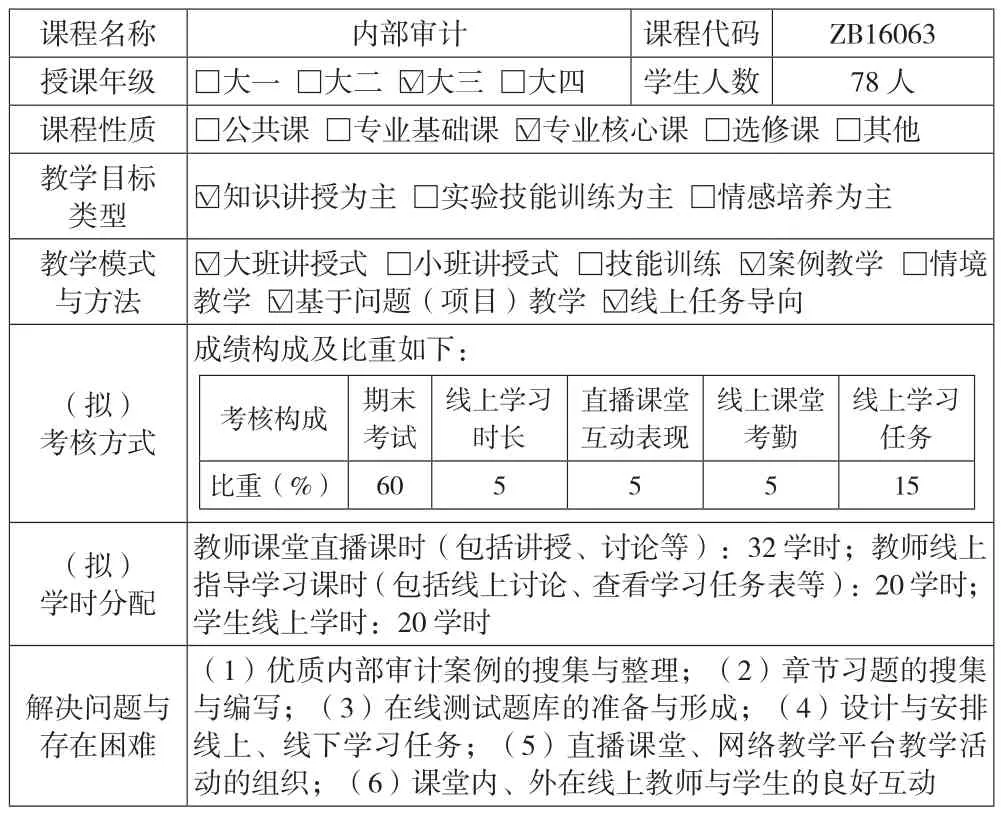

內部審計課程在石河子大學是審計學專業第六學期開設的一門專業必修課程,總計32學時,每周講授4學時,8周可講授完畢。2019—2020學年第二學期(以下簡稱本學期)審計學20171、20172班的內部審計課程采用了混合式教學模式,總體設計如表1所示。

(二)內部審計課程傳統教學與混合式教學的對比

內部審計課程的傳統教學思路是:教師進行課堂教學活動;教師給學生布置適當的課余作業;教師在課堂上對學生完成的作業進行適當答疑。

內部審計課程的混合式教學思路是:教師在課前將教學大綱、教學日歷、教案、課件、案例資料等教學文件及主要教學資源上傳至石河子大學網絡教學平臺,供學生自主查看并學習;教師進行課堂教學活動;教師給學生布置各種學習任務;學生在課余時間完成線上、線下任務;教師檢查并評閱學生對線上、線下任務的完成情況,并進行線上、線下的答疑反饋。

表1 內部審計課程混合式教學的總體形式

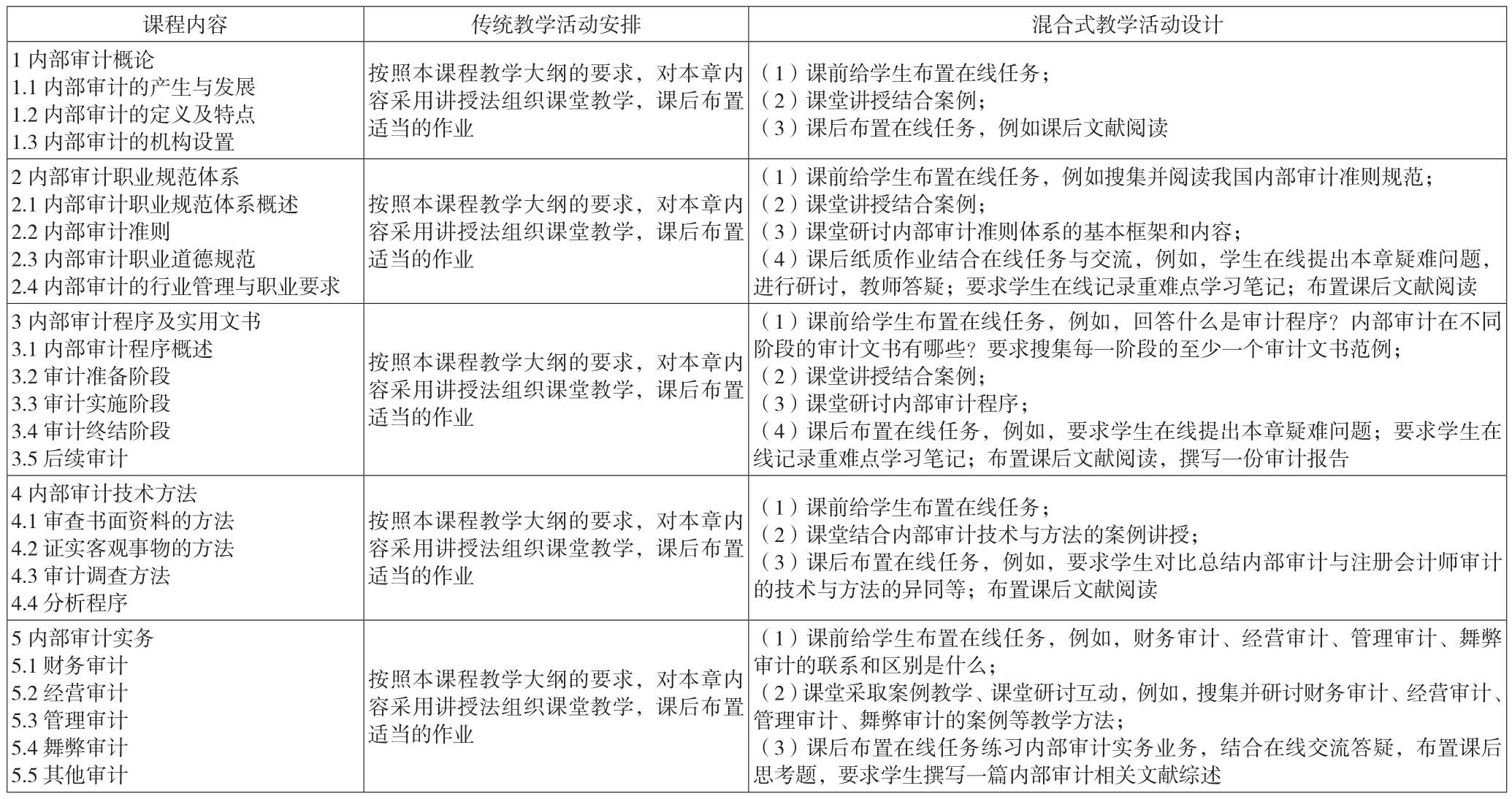

本課程傳統教學活動的安排與混合式教學活動的設計情況對比如下頁表2所示。

三、內部審計課程混合式教學實踐過程

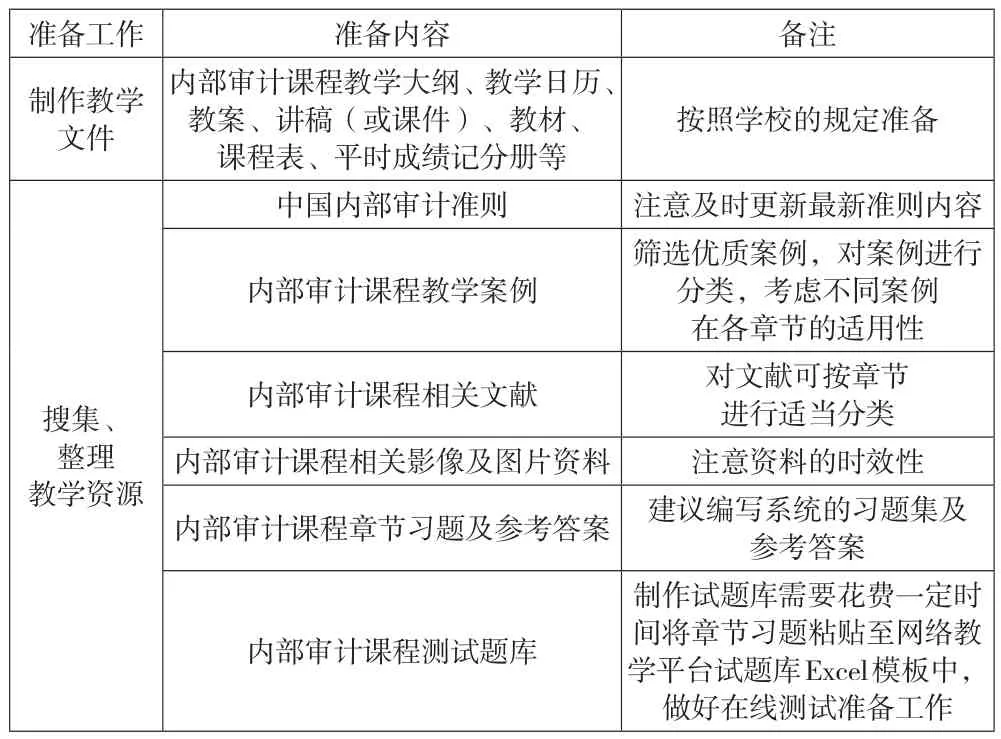

(一)課前教學準備

內部審計課程混合式教學需要進行充分的課前教學準備,包括(但不限于)下頁表3所示內容。在備齊教學文件并整理好各類教學資源之后,需要在課前將這些資料上傳至網絡教學平臺,供學生預習參考。

表2 內部審計課程傳統教學與混合式教學活動的對比

表3 內部審計課程課前準備的主要內容

(二)教學過程中的組織實施

經過充分的課前準備之后,接下來是教學過程的組織實施環節。在這一環節中,教師需要充分發揮自身的創新力以及想象力。本學期內部審計課程采用的主要教學組織方式有以下幾種:

1.線上課堂直播。由于疫情原因,本學期內部審計課程改為在線上直播,這種方式具有優勢,也存在不足。

(1)線上課堂直播的優勢。采用直播授課有以下幾方面優勢:第一,在疫情期間,解了師生無法到教室上課的“燃眉之急”。第二,該軟件可以對直播內容進行回放。如果學生沒能在授課時間聽清楚講課內容,可以通過回放功能進行重復播放,保證了學生不會因網絡意外錯過課程內容,同時也給教師提供了評價、反思自己講課存在問題的機會。第三,教師如果因出差等原因未能按原計劃趕到教室上課,可申請合適的時間段在線進行授課。

(2)線上課堂直播的不足。線上課堂直播的不足在于:第一,無法保障師生都處于信號良好且穩定的網絡之中。良好穩定的網絡是保障線上課堂直播的必要條件。第二,采用直播授課無法觀察到每一個學生聽課的實時狀況,不利于進行更有效的課堂督學與互動。彌補的措施包括互動面板提問、連麥提問等。但是,由于教師與學生之間未能做到親見其面、親聽其聲,有可能存在學生在回答問題時搭便車的情況,或者學生雖然打開了直播卻沒有真正用心聽課。

2.在線測試。定期對所學知識進行測試,有助于及時把握學生的學習程度和學習態度。本學期內部審計課程在授課過程中,在線測試成為了一種督促學生進行課余學習、檢驗學生學習效果的重要方式。

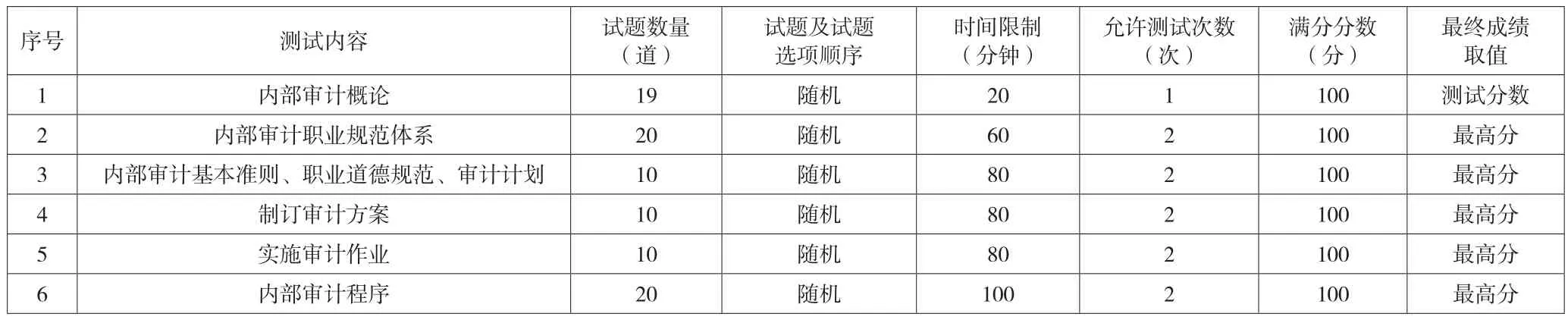

在線測試需要由教師預先將習題導入網絡教學平臺上的試題庫,并進行進一步設置。在網絡教學平臺上的在線測試板塊,由教師設置好測試內容后,學生在線答題,系統自動評分。在線測試既可以在課堂上進行,也可以在課余進行。考慮到學生的網絡可能不夠穩定或者網速不夠快,本學期內部審計課程采取的是學生在課余完成在線測試的方式。教師在測試截止時間之后公布測試答案,方便學生檢查糾正錯誤。

表4 內部審計課程在線測試的內容及方式

在線測試功能雖然好用,但是也給教師增加了不少工作量。因為在線測試需要以下幾個步驟才能得以完成:第一,搜集或編寫適合的章節習題。第二,將這些習題逐一粘貼至Excel模板。第三,將Excel習題文件導入網絡教學平臺的試題庫中。第四,在網絡教學平臺的“在線測試”模塊中設置在線測試的內容、時間等。由于將Word中的習題粘貼至Excel模板的工作量非常之大,要對每一道題、每一個選項逐一進行粘貼,需要教師付出很大的耐心、細心及責任心。

本學期在內部審計課程中組織開展的在線測試內容如表4所示。

3.研討與答疑。研討的方式對于學生開展有效學習非常重要。在內部審計課程網絡教學平臺上設置了“課程論壇(BBS)”板塊供學生進行研討,教師在該板塊進行答疑引導。在課程論壇(BBS)上可以布置以下任務:一是分享交流筆記。比如,可以要求學生定期對所學內容提煉章節重點筆記,并在課程論壇(BBS)上進行分享,學生可以在歸納所學知識的基礎上,交流他人對重點知識的理解。二是開展問題研討。教師在課程論壇(BBS)上可以拋出問題,由學生跟帖回復進行研討。比如,可以設置“可接受的檢查風險水平應如何計算?可接受的檢查風險水平與審計證據的關系是怎樣的?”等問題,引導學生展開討論。三是進行案例研討。案例研討對審計的學習非常重要,審計案例是在教學中將審計理論與實踐相結合的重要方式。在課程論壇(BBS)上可以設置如下任務:

選擇本平臺中“課程資源”下“內部審計案例”中的某一個案例進行研討,內容包含以下四個方面:所選案例名稱;本案例所涉及到的審計知識梳理(回顧);案例啟示(即本人感受到的啟示);案例點評(即本人對案例設計、編撰、寫作等方面優缺點的評價)。

學生通過在網絡教學平臺上選擇自己感興趣的案例進行研討,并分享在課程論壇(BBS)中進行相互交流,能夠在“由一而多”豐富知識的同時,促進學生之間的思維交流,提升學習效果。

4.文獻閱讀。內部審計課程的組織教學中少不了文獻閱讀這一環節。教師可預先搜集一些經典的以及最新的內部審計文獻,上傳至網絡教學平臺,供學生閱讀。教師在布置閱讀任務后需要對學生的閱讀情況進行督促和檢查,比如,可以要求學生在“課程論壇(BBS)”板塊分享文獻閱讀筆記,也可以布置要求學生點評文獻的任務等。學生通過認真閱讀、交流與分享內部審計文獻,有助于拓寬視野,提升思辨能力。

(三)課后的教學反饋與總結

1.教學反饋。本學期在內部審計課程的尾聲階段,對審計20171、20172班的78名學生通過網絡教學平臺發布了內部審計課程調查問卷,了解學生對課程的需求,有益于教學的改進。調查問卷的內容設計如表5所示。

表5 內部審計課程調查問卷

調查共收回56份問卷,均為有效問卷。調查的大致結果是:絕大多數學生喜歡所學的審計學專業,愿意從事的工作領域選擇最多的是民間審計,認為內部審計課程應當繼續開設為必修課程,更多學生選擇的感興趣的章節是第三章內部審計程序及實用文書,并且認為在大綱第五部分內部審計實務的內容安排方面建議更多考慮經營審計和管理審計。關于意見和建議的反饋是:教學中希望有更多的案例,課后可以布置更多的獨立進行案例分析的作業,增加課堂的小組匯報等。上述調查結果反映出案例教學法更受學生青睞,學生期待在學習過程中有更多的展示機會等。

2.教學總結。課程結束之后,對教學及時進行總結和思考是非常必要的。教師可以在每次授課之后總結一些心得,經過積累與沉淀,待結課之后撰寫內部審計課程混合式教學的總結報告。

四、結束語

內部審計課程作為審計學專業的一門專業核心必修課程,對于審計學專業本科學生構建審計專業知識體系具有重要意義。對該課程進行混合式教學模式的嘗試與探索無疑對教師和學生均具有一定挑戰。在混合式教學的實踐探索過程中,教師需要做好充分的設計與準備,大膽嘗試,勇于創新,運用混合式教學這把“鑰匙”,引導和幫助學生“破解”更多的內部審計知識“疑惑之門”。

猜你喜歡

快樂語文(2021年27期)2021-11-24 01:29:04

少先隊活動(2021年2期)2021-03-29 05:40:48

內蒙古教育(2021年20期)2021-03-08 01:09:14

計算機教育(2020年5期)2020-07-24 08:53:38

甘肅教育(2020年22期)2020-04-13 08:11:16

家庭影院技術(2019年11期)2019-12-09 09:14:30

中學生數理化(高中版.高二數學)(2019年6期)2019-06-24 03:37:50

福建基礎教育研究(2019年3期)2019-05-28 23:14:43

中國公路(2017年7期)2017-07-24 13:56:38

中國衛生(2015年4期)2015-11-08 11:16:06