湖北碳金融市場風險的度量

——基于6+1 碳試點和非試點數據

2020-12-22 03:41:04許子萌湖南大學金融與統計學院湖南長沙410082

湖北經濟學院學報·人文社科版 2020年12期

關鍵詞:模型

許子萌(湖南大學 金融與統計學院,湖南 長沙410082)

一、基本模型與方法

本文采用風險價值度(Value at Risk,VaR)方法。 VaR 指的是在某一置信水平下,當市場正常波動時,持有期間金融資產的最大可能損失。 該值可用于衡量市場風險的大小。 VaR用公式可以表示為:

前面的步驟是求出VaR 值的一般方法。由于金融時間序列具有高峰厚尾特性, 故求解VaR 的方法選用ARCH 族的GARCH 法。

二、樣本數據解釋

我國不同地區的碳交易所發布的數據各有差異,考慮數據可獲得性和一致性,本文將根據當天成交額/成交量來計算平均價格,以平均價格表示樣本數據Pt。 從湖北、北京、深圳、上海、廣州和重慶6 個碳試點及福建1 個非試點選取日度數據,天津碳排放權交易所的交易量太小,不予考慮。 由于每個碳交易所的首次交易日期不同,因此樣本區間分別為:湖北市場2015 年12 月31 日至2020 年1 月23 日、 北京市場2016年2 月15 日至2020 年3 月18 日、深圳市場2016 年2 月24日至2020 年3 月18 日、上海市場2016 年1 月25 日至2020年3 月18 日、廣州市場2016 年2 月15 日至2020 年3 月18日、重慶市場2016 年1 月28 日至2020 年3 月18 日、福建市場2016 年12 月22 日至2020 年3 月6 日。湖北、北京、深圳、上海、廣州、重慶、福建數據均來源于湖北碳排放權交易中心官方網站主頁;數據分析軟件采用Eviews8.0。

此外,本文采用各試點交易均價的對數收益率來表示各碳交易所的日收益率:

這樣使數據具有平穩性及廣泛適用性。

三、描述性統計

(一)對數收益率時間序列趨勢分析

對數收益率用于表示每個碳交易所的日收益率, 每個碳交易所的日收益率時間序列趨勢圖選用Eviews8.0 作圖。

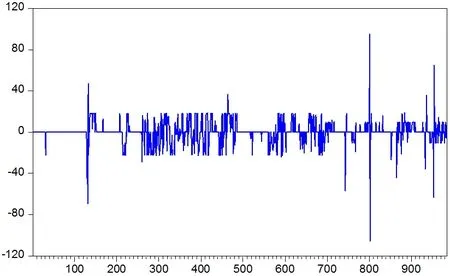

圖1 湖北碳交易所日收益率趨勢圖

圖2 北京碳交易所日收益率趨勢圖

圖3 深圳碳交易所日收益率趨勢圖

圖4 上海碳交易所日收益率趨勢圖

圖5 廣州碳交易所日收益率趨勢圖

圖6 重慶碳交易所日收益率趨勢圖

圖7 福建碳市場日收益率趨勢圖

圖1 至7 分別是湖北、北京、深圳、上海、廣州、重慶和福建市場的日收益率時間序列趨勢圖,RBJ、RSZ、RSH、RHB、RGD、RCQ 和RFJ 分別簡稱湖北、北京、深圳、上海、廣州、重慶和福建的對數收益率。由圖可知,各碳交易所日收益率在0處上下波動。 此外,從隨機過程來看,可以說明各碳交易所對數收益率序列屬于隨機過程序列。 如果每個碳交易所的日收益率在相應的樣本區間內發生明顯波動, 則該波動在以后幾期會較大;表現出較小波動時,未來幾期的波動也較小,顯然,該對數收益率呈現出“波動聚集”特征。

(二)對數收益率的正態性檢驗

表1 各區域碳交易市場收益率的描述性統計

從表1 中獲取每個區域碳交易市場對數收益率的偏度、峰度和J-B 檢測值。 湖北、北京、深圳、上海、廣州、重慶、福建市場對數收益率偏度值均不等于0, 峰度值均大于3,J-B 統計量均大于臨界值5.99(顯著水平為5%,拒絕對數收益率序列服從正態分布的原假設),故可以認定這6 個試點以及福建1 個非試點地區的對數收益率具有“高峰厚尾”特征,且不遵循正態分布。

(三)對數收益率的平穩性檢驗

顯示ADF 檢驗的結果為,湖北、北京、深圳、上海、廣州、重慶、 福建市場日收益率序列均為不含截距項和時間趨勢項平穩。

(四)異方差檢驗

采用ARCH-LM 檢驗, 即對殘差中自回歸條件異方差(ARCH)進行拉格朗日乘數檢驗(LM)。 根據ARCH 異方差檢驗的結果,LM 值大于對應值x2(q)(q 是指自由度),也就是說,收益率序列拒絕原假設“直到q 階之前, 殘差中沒有ARCH項”,這說明6 個試點(除天津)以及福建1 個非試點地區的日收益率具有較強的異方差性, 即殘差的大小呈現出與近期殘差值有關的現象。 故后文將用GARCH 模型消除原殘差序列的異方差效應。

(五)對數收益率的異方差圖

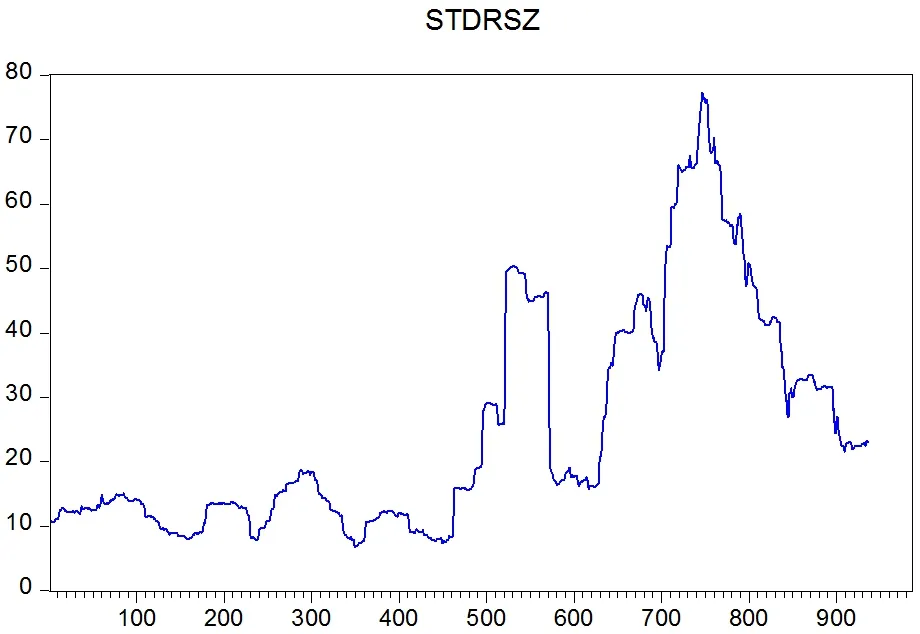

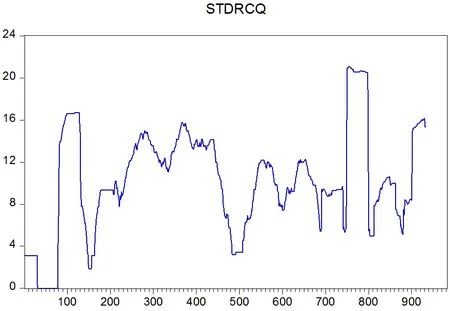

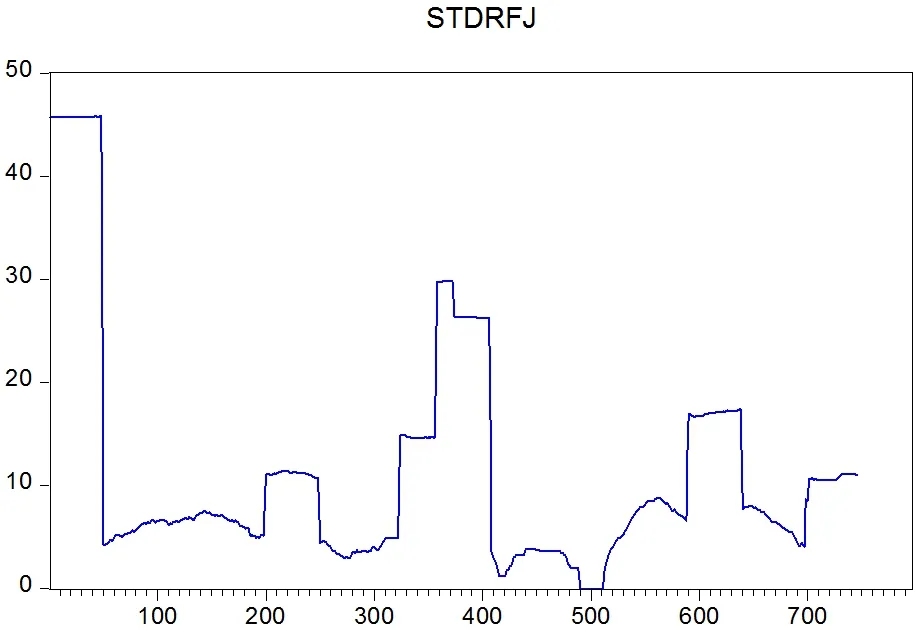

異方差趨勢代表各碳交易所的價格波動水平, 由圖8 至14 可知:波動幅度方面,深圳市場在2016 年2 月24 日至2020年3 月18 日期間最高值可以達到平均水平的77 倍, 上海市場2016 年1 月25 日至2020 年3 月18 日最高可以達到平均水平的46 倍,福建市場2016 年12 月22 日至2020 年3 月6日最高可以達到平均水平的45 倍,波動幅度較大表示碳交易市場具有很高極端風險;湖北,重慶,廣州和北京的碳交易市場相對低的波動幅度, 最高僅達到平均水平的33、21、14、11倍。 從波動頻率來看,上海碳交易市場有極高的波動頻率,但北京的波動頻率相對較低,而湖北的波動頻率最低。最后比較發現,湖北相對于其他試點的收益率波動頻率、幅度均較小。

圖8 湖北碳交易所異方差圖

圖9 北京碳交易所異方差圖

圖10 深圳碳交易所異方差圖

圖11 上海碳交易所異方差圖

圖12 廣州碳交易所異方差圖

圖13 重慶碳交易所異方差圖

圖14 福建碳交易市場異方差圖

四、模型的參數估計

結合上文得出的各碳交易所對數收益率的統計檢驗,為更好地捕捉各碳交易所收益率的數據特征,我們建立模型,并通過Eviews8.0 確定ARCH(p)模型的滯后階數。 根據LR 檢驗、AIC 準則、FPE 準則,加上ARCH 族模型的特征要求,本文除廣州碳交易所采用ARCH(1)模型,其他碳交易所均采用Bollerslev 的GARCH(1,1)模型。

GARCH(1,1)的均值方程和方差方程分別為:

(一)各區域碳交易市場對數收益率的ARCH 族模型參數估計

表2 是各區域碳交易市場對數收益率的ARCH 族模型參數估計結果, 表中數值為估計每個碳交易所的均值方程和方差方程相應的系數,相應的P 統計值在括號內,最后兩行是AIC 值和SC 值。

表2 各區域碳交易市場對數收益率的GARCH、ARCH(1)模型參數估計

由表2 可知,北京、深圳、重慶GARCH 項顯著。北京碳交易所碳交易價格的沖擊衰減速度最慢,系數為0.8556,即當前方差沖擊的85.56%在下一期仍存在,其市場價格具有最大的長期記憶性;深圳的β 系數為0.8456,衰減速度慢僅次于北京,即84.56%的當前方差影響仍然存在于后一期;重慶碳交易市場的衰減速度快,β 系數0.4801, 即48.01%的當前方差影響仍然存在于后一期。與北京、深圳、重慶相比,湖北、上海、福建碳交易市場的GARCH 并不顯著,β 系數有0.2683、0.0770、0.0805, 說明當前方差沖擊對下一期殘存的影響并不明顯。廣州碳交易所的α 值顯著但小于1,說明廣州碳交易所收益率的波動性受外部沖擊因素影響程度小。

此外, 各區域碳交易所α、β 和小于1 (廣州碳交易所無GARCH 項,即β 系數為0),說明碳交易所價格波動對外部反應以較慢的速度遞增, 其自身的記憶性對于碳交易所價格波動性的影響要超過外部沖擊。

(二)95%置信水平下各區域碳交易市場對數收益率的計算結果

圖15 至21 為95%置信水平下,湖北等5 個碳試點和福建1 個非試點地區選取GARCH(1,1)模型、廣州碳試點選取ARCH 模型求出的各碳交易所日收益率及碳交易每天的VaR值。 圖中的VaR 值用其相反數表示, 可直觀反映出VaR值——持有期內95%置信水平下可能的最大損失(-)。 觀察發現, 當收益率序列波動劇烈時,VaR 值波動也隨之劇烈,即VaR 值較好的擬合了既定的碳交易價格下其收益率的變動。故本文建立的ARCH 族模型可以較優的反映每個碳交易市場對數收益率波動的趨勢。

圖15 湖北碳交易所日收益率與VaR 值

圖16 北京碳交易所日收益率與VaR 值

圖17 深圳碳交易所日收益率與VaR 值

圖18 上海碳交易所日收益率與VaR 值

圖19 廣州碳交易所日收益率與VaR 值

圖20 重慶碳交易所日收益率與VaR 值

圖21 福建碳交易市場日收益率與VaR 值

(三)VaR 值統計結果及檢驗

分析得出,湖北<上海<北京<廣州<深圳,湖北交易所在其樣本期內整體波動特征最小。 將在95%置信水平下各碳交易所日收益率低于VaR 值的天數及比例比較發現, 湖北、上海、 廣州的ARCH 族模型估計準確性最高, 其次是深圳、北京。故VaR 值下ARCH 族模型適用于描述湖北碳交易所的市場收益率波動,且湖北碳交易所的市場收益率波動程度最低。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19