R公司研發投入對企業績效的影響研究

2020-12-23 07:05:40任玉琦

上海商業 2020年12期

任玉琦

0 引言

現如今,房地產市場回落、大白電進入以更新需求為主的發展階段,行業增長乏力。空調行業庫存高企、電商渠道下沉,導致價格戰持續升級、競爭加劇。我國為進一步推動企業的發展也制定和出臺了不少的規劃和政策,在資金方面也給予不小的扶持,進而鼓勵企業不斷加強研發創新能力,加大科研力度。研發能力對于家用電器領域起著至關重要的作用,要想在行業中保持長久的發展,就必須提高研發活動在企業中的地位,才能保障企業長遠的競爭力,進一步推動整體國民經濟的可持續發展。本文將以R公司為案例,對R公司的研發投入和財務績效的現狀進行分析研究,進一步分析研發投入對企業的綜合作用和影響。

1 文獻回顧

朱焱等(2013)等指出,企業的研發投入是企業財務績效的重要影響因素,而管理層的人力資本投入也將促進研發投入對財務績效的影響。李俊成等(2017)認為,研發投入能夠提高企業創新能力,在市場程度較高、政府鼓勵時研發投入對企業的創新能力的影響更為顯著。國內的研究主要集中在制造業、信息行業、電子通信、制藥業等方面,大多數學者認為研發投入能夠給企業帶來正向效益,能夠提高企業財務績效。

總體而言,對于研發投入與財務績效的關系,雖然國內外學者沒有形成統一結論,但大多數學者認為研發投入與企業財務績效具有正向相關性,研發投入還能反作用于企業,有利于企業優化產品和服務,有利于降低相關經營管理成本,有利于提高企業收益,營造企業良好形象, 提高企業競爭力。

2 R公司研發投入與企業績效現狀分析?

2.1 R公司概況

R公司集團在順德、青島設立了研發中心,并在美國、日本、英國等地設立了科研機構,由上千名技術人員組成了業內領先的研發團隊,時刻與世界主流家電技術保持同步。

2.2 R公司研發投入現狀分析

R公司遵從新會計準則的要求,對近幾年企業的研發投入情況進行了披露,因此從企業的財務報告中可以獲得其研發投入的信息。

2.2.1 研發資金分析

R公司在自主研發方面投入了大量的資金,每年在研發方面的投入超過了營業收入的2%,可見R公司對創新、研發的重視。本文主要利用研發投入總額對R公司研發費用的投入進行分析。研發投入總額能夠直觀的反應企業對研發的重視和支持程度,指標越大越能夠帶來更多的研發活動。

本文選取2015年至2017年度的數據。

表1 R公司研發投入總額和研發投入強度

2.3 R公司企業績效現狀分析

2.3.1 績效分析指標的選取

研發投入影響到的企業財務指標有很多,在分析研發投入如何影響企業的經營業績時,需要把多個指標同時考慮。本文所選的研究對象為國有企業R公司,因此適合采用功效系數法計算綜合財務績效。

本文在計算綜合財務績效時,使用到國務院國資委財務監督與考核評價局制定的《企業績效評價標準》一書中家用電器制造業的標準值,以及國務院國有資產監督管理委員會制定的《中央企業綜合績效評價實施細則》中功效系數法的計算方法。該方法優點:一是確定二十二個指標和的權重,涵蓋了財務績效各個方面的指標,并且具有客觀性;二是采用修正后的分數,避免了單個指標過低或過高而影響總分值。

2.3.2 績效分析方法的選取

本文采用功效系數法,選取的二十二個指標結合成一個綜合指標,從而全面的反映企業的財務績效。本文所用到的指標權重均根據中央企業綜合績效評價指標及權重表設定的。R公司屬于家用電器制造業,因此本文的標準值選取每年國資委考核分配局出版的《企業績效評價標準值》中的家用電器制造業的標準值。實際值根據企業歷年的財務報表計算得到。

2.3.3 績效分析

企業績效基本指標計分是按照功效系數法計分原理,將評價指標實際值對照行業評價標準值,按照規定的計分公式計算各項基本指標得分。

以2017年R公司綜合財務績效計算為例

表2 R公司基本指標評分表

表3 R公司修正指標評分表

2015年至2017年R公司綜合財務績效修正后的分數為:

表4 R公司2015-2017年綜合財務績效

2.4 本章小結

本章是對R公司基本情況的介紹,包括企業的公司的簡介、研發投入狀況和綜合財務績效。研發投入狀況從研發投入總額進行分析,發現近年來R公司研發投入總額和綜合財務績效均呈上升趨勢。

3 R公司研發投入與財務績效的相關性分析

3.1 研發投入總額與企業財務績效相關性分析

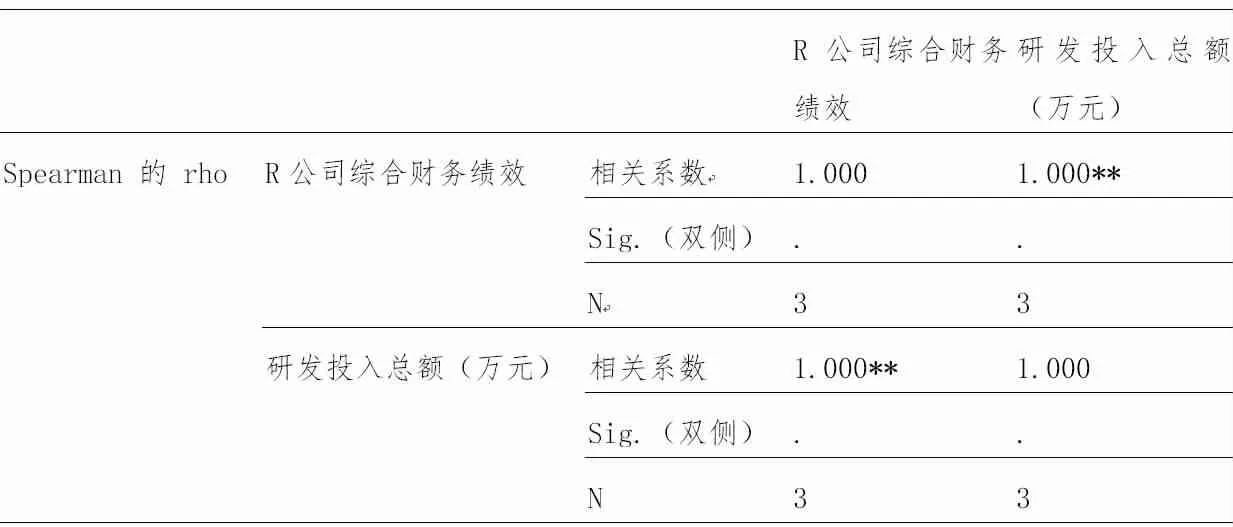

表5 R公司研發投入總額與財務績效的相關系數

spearman相關系數在0.8-1.0之間說明相關性極強,0.6-0.8之間說明相關程度強,0.4-0.6之間說明相關性中等,0.2-0.4之間說明相關性弱,0.0-0.2之間說明無相關性或相關性極弱。根據分析數據可得研發投入金額與企業綜合績效spearman研發投入相關系數為1.000,在0.8-1.0之間,說明兩者的相關性極強,且為正相關,研發投入金額對企業綜合績效是正向影響,企業綜合績效對研發投入金額也是正向影響的。因此可得,R公司研發投入金額與企業綜合績效具有極強的相關性,公司能夠平穩健康運營,離不開多年的研發經驗。

4 R公司相關性分析的結果與原因分析

4.1 相關性分析結果

本文選取R公司為研究對象,整理了2015年至2017年的財務報表數據,選取研發投入總額作為指標,分析R公司研發投入對財務績效的影響。通過對R公司研發投入與綜合財務績效相關性分析,得出的結論如下:研發投入對企業績效有正向促進作用。

4.2 加大研發投入提升企業績效的建議

4.2.1 增加研發支出,提高研發成果的保護和轉化

R公司擁有大量專利,由于我國知識產權的保護力度不夠,一旦研發成果被仿制,那么研發所取得的優勢便不復存在,研發支出就無法促進財務績效的提升,甚至會降低企業對于研發的積極性。因此企業應加大對知識產權的保護力度,保護企業的研發成果,不管是研發的前期、中期、后期,每個階段都應全方位的監督,確保研發成果得到相應的財務績效。

4.2.2 合理利用政府補助,規范研發投入信息披露

企業要保持與政府勤溝通勤交流,政府的有關政策是關于引導和激勵企業進行研發活動時,要主動配合政府工作,只有政府補助和自身力量的強大兩者相結合,才可有效地改善企業的經營業績,提高企業的現金流動性,降低企業的財務風險,在一定程度上補充企業的研發融資。

猜你喜歡

現代企業(2021年2期)2021-07-20 07:57:18

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

電子制作(2018年18期)2018-11-14 01:48:24

河南水利年鑒(2017年0期)2017-05-19 02:29:27

山東工業技術(2016年15期)2016-12-01 05:31:22

中國商論(2016年33期)2016-03-01 01:59:53

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21

中國工程咨詢(2015年5期)2015-02-16 05:35:26