會計師事務所審計失敗的思考

——基于2016-2020年度證監會處罰公告

2020-12-23 07:05:50潘雅琪

上海商業 2020年12期

關鍵詞:程序

潘雅琪

事務所審計失敗案例層出不窮,有些甚至對于經濟市場的秩序都產生了較大干擾,本文主要以2010年至2020年的證監會的處罰公告為切入點來分析這些公告所對應的審計失敗案例,通過披露的內容,對于其中提到造成審計失敗的原因,即具體違反的審計條例,從而為改進審計過程和促進審計市場監管提供借鑒。

一、分析思路與分析方法

(一)分析思路的構建

證監會對于事務所審計失敗案例的信息披露主要包括以下幾個部分:一是案件的當事人基本情況;二是對于注冊會計師違反審計條例的確認;三是對于注冊會計師申訴的確認和復核;四是對于審計失敗的處罰。由于證監會對于事務所審計失敗信息披露主要是從注冊會計師的角度,本文未能從被審計單位的角度進行分析,而是從注冊會計師違反的審計條例入手對公告進行分析。

(二)分析方法

本文主要采用Python 語言對公告內容進行數據化處理,并輔以簡單的數據統計表格。利用Python 提取其中關鍵詞并查找特征,將其數據化、可視化。為了將審計公告披露的內容直觀地呈現,盡管采用的方法有一定局限性,如沒有考慮到實際的語境,句子詞與詞之間存在的關聯關系,仍能夠有助于對審計失敗通常涉及到的違反條例有直觀了解。

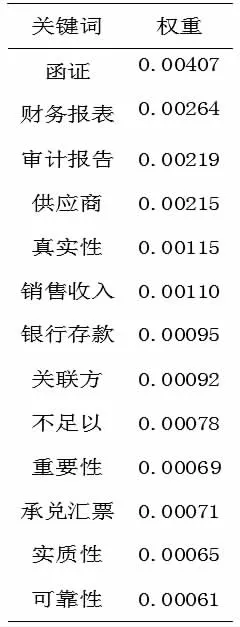

使用Python時,首先基于Text Rank 原理提取了處罰公告中違反審計條例模塊的關鍵詞,再對報告中出現的各詞進行統計分析。Text Rank 計算權重的分析價值在于通過考錄全局信息與整體結構,運算出來權重越高的詞語重要性可能會越高。但這種重要性是可能,因為有一些簡單的常見詞匯,出現的頻率高但是承載的內容少。因此在進行結果分析時,對于“存在”、“發現”、“實施”等動詞以及事務所和公司名稱進行了剔除。由于審計的詞匯多為詞組組合,例如函證程序,審計證據等,因此除關鍵詞外將關鍵短語也列入分析范圍。表2-1 整理了前20位算法認為最重要的關鍵短語,并將具有重復含義的關鍵短語(例如執行函證、進行函證等)進行歸類,不再重復列出;表2-2列出了將常見詞剔除后提取關鍵詞權重的結果,并將權重數據保留至小數點后五位。

表1 -1 審計失敗處罰公告信息披露關鍵短語

表1 -2 審計失敗處罰公告信息披露關鍵詞

二、基于處罰公告的事務所審計失敗原因分析

(一)審計程序不當是審計失敗主要違反的條例

1. 未嚴格執行函證程序

如表1-1所示前排的幾個關鍵詞都與審計程序有關,其中又以函證程序為甚。通過整理處罰公告,可以發現大多數的審計失敗都存在著通過函證程序獲取的審計證據并不充分恰當,且注冊會計師沒有對此實施進一步審計程序的問題(16年到20年分別占比75%,67%,40%,50%和100%)。

在證監會披露的處罰公告中,涉及到函證的違反條例通常是描述為:函證缺失但并沒有對未回函函證實行有效替代性程序;并未對函證保持全程控制,函證工作部分交于被審計單位執行等,違反的條例為《中國注冊會計師審計準則第1312號——函證》的相關規定。由此可以看出,函證本身的特點導致回收率難以得到保證,容易取證無果,而后續對未回函函證進行進一步的調查可能會大大提高審計成本。除此以外,如果不能全程對于函證保持控制,函證的結果可能會對注冊會計師后續的審計工作造成誤導。

2.風險評估及風險應對程序不當

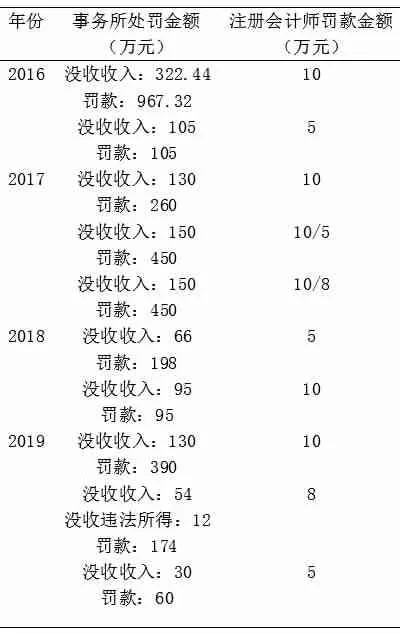

風險評估程序常常與能否發現識別舞弊密切相關,表1-1中審計風險的重要性頻次排在第9位。如下表所示,涉及到違反《中國注冊會計師審計準則第1211 號——通過了解被審計單位及其環境識別和評估重大錯報風險》和《中國注冊會計師審計準則第1141號——財務報表審計中與舞弊相關的責任》的案例都有較大的罰款金額。

表2 -12016——2019年間涉及到違反風險評估及應對相關條例的案例罰款金額

證監會的罰款金額是根據當事人違法行為的事實、性質、情節與社會危害程度來定,不難看出,涉及到風險評估程序不當等的審計失敗都伴隨著較大的社會影響力。另外,通常證監會對于注冊會計師個人的處罰以五萬居多,而這幾個案例統計結果反而是十萬占了大多數,表明證監會認為在這一環節的審計出現問題注冊會計師需要擔負一定的責任。因為在應對評估的高風險環節時,注冊會計師需要有更強的專業勝任能力并時刻保持職業審慎態度。

3.未嚴格執行監盤程序

監盤常常和抽樣結合在一起,屬于常見的對存貨項目進行審計的程序,涉及短語在重要短語頻次中(表1-1)排在第12位。

由表1-2可以看出,存貨的審計通常存在的是真實性的問題。以眾華會計師事務所對雅百特的審計失敗為例,正是因為在現場進行核查時候審計人員沒能以應有的職業審慎正確確認存貨的權屬,違反了《中國注冊會計師審計準則問題解答第3號——存貨監盤》的相關條例。除此以外,抽樣不充分導致審計證據不充足也是一個原因。以2020年對中興財光華會計師事務所的處罰公告為例,在存貨審計中,事務所所抽取的存貨僅占1.6%,總體上看60%的牧場沒有受到檢查,抽盤比例較低,不能夠因此而獲得充分的審計證據。

4.分析程序不當

“財務報表審計”“收入確認”等詞匯常與分析程序相關聯,分析程序不當也常常成為審計失敗的重要原因。在證監會的處罰公告中,分析程序不當多描述為未能辨認出重大非常規交易,或是未對其保持關注等,通常違反的條例與《中國注冊會計師審計準則第1313號——分析程序》和《中國注冊會計師審計準則第1141號——財務報表審計中與舞弊相關的責任》有關。分析程序對于注冊會計師的職業水平提出了較高的要求,因此在被審計單位出現舞弊的情況下,分析程序失敗出現的頻次也會更高。

(二)審計證據不當是審計失敗的重要原因

由于審計證據是作出審計結論和審計質量的保證,可以說每一個失敗的審計案例都涉及到審計證據不當的問題,當注冊會計師在審計過程中不能夠獲取充分有力的證據,得到的審計結論自然也沒有支撐。

在證監會披露的處罰公告中,審計證據不當通常分為三類:一是審計證據矛盾;二是審計證據不充分;三是未能進一步獲取審計證據,其中以審計證據不充分出現的頻次最高。

(三)未能識別關聯方是審計失敗的一大因素

整理公告可以發現,關聯方交易出現的頻率并不多:16年至19年出現的頻次依次為0%、33.3%、20%、0%,但關聯方交易作為公司進行財務報表舞弊的重要手段,表2-1中相關業務是否存在,表2-2中供應商等關鍵短語都是關聯方交易的重要標志。企業生產經營規模的擴大以及業務活動的繁雜多樣,都使得財務報表舞弊手段越來越復雜越來越隱蔽,審計的風險也隨之變大,因此能否識別關聯方是能否成功審計的一個重要因素。未能成功識別關聯方的審計失敗通常伴隨著較多的審計程序不當,以及注冊會計師缺乏應有的職業審慎精神等。

四、基于對處罰公告的分析提出的建議

(一)注冊會計師應注重審計程序的完整性與恰當性

不當的審計證據是造成審計失敗的重要原因,對此,注冊會計師應基于風險評估的結果合理制定審計計劃,選擇恰當的實質性審計程序,函證等程序獲取審計證據以應對財務舞弊風險,針對獲得的審計證據決定下一步審計程序的走向。同時,對于審計程序中存在的異常問題,本著審慎的職業態度,嚴格按照審計準則要求實施進一步審計程序,以此判斷重大錯報風險及影響程度。注冊會計師既要提升自己的執業能力,專業勝任水平,又要提高自己的職業道德素養,了解什么該做什么不該做,正確面對審計工作中可能受到的來自利益的誘惑。

(二)會計師事務所應注重審計質量控制

通過查看注冊會計師協會發布的會計師事務所執業質量檢查通告可以發現,事務所的質量控制體系向來是注會師協會的檢查重點。事務所管理制度是否健全對于審計業務的質量有著重大的影響,例如在承接審計業務時,如果事務所僅僅只是為了發展新客戶而不對被審計單位進行詳細調查了解,這樣的盲目行為很可能為后續審計工作的安排和展開帶來困難。其次,如果事務所在實際工作中沒有事先做好審計計劃,參與審計項目的工作人員勝任能力或者人力與該項審計工作的難度不匹配、審計資源難以合理分配,審計工作的質量也會因此受到影響。因此會計師事務所應當建立質量控制體系,從審計業務的承接到審計工作的后續反饋,建立一套完整的體系,并根據此體系建立相應的獎懲機制,以此激勵會計師。

(三)監管部門應注重改善監管大環境

監管部門主要通過改善環境,改進監管方法來提高會計師事務所的獨立性。對于長期保持合作關系的事務所和公司,應該加強對于年報的抽查,尤其是對于之前存在較大舞弊風險的公司,應該予以重大關注。此外,事務所的突然變更也可能意味著舞弊公司與事務所的關系發生了變化,這也為發現和揭示舞弊現象提供了線索。

監管部門可以變更對于事務所的處罰等級,根據審計失敗的程度進行分級處罰,對于失敗案例市場影響惡劣的事務所應當加大懲罰力度,并不只是根據審計收入進行罰款,通過加大事務所審計失敗的成本來減少由于程序執行不當等原因造成的失敗,并最大可能的避免事務所與客戶聯合舞弊的情況。

猜你喜歡

電腦愛好者(2020年6期)2020-05-26 09:27:33

人大建設(2019年12期)2019-05-21 02:55:44

中山大學法律評論(2018年1期)2018-03-30 01:21:00

瞭望東方周刊(2017年42期)2017-12-05 18:49:38

環球時報(2017-03-30)2017-03-30 06:44:45

信息安全與通信保密(2016年3期)2016-08-23 01:23:56

山西省政法管理干部學院學報(2016年2期)2016-07-31 18:19:34

山西省政法管理干部學院學報(2016年2期)2016-07-31 18:19:25

中國衛生(2015年3期)2015-11-19 02:53:32

政治與法律(2014年11期)2014-03-01 02:20:40