基于因子分析法下Q公司財務績效的評價研究

2020-12-23 07:05:50朱維楨

上海商業 2020年12期

朱維楨

1 研究意義

本文以Q公司為例,以因子分析法為工具,分析Q公司財務績效的實施效果,并針對存在的問題提出優化建議,以幫助企業更好地發展。主要研究意義有以下幾方面:

(1)有利于穩步幫助企業提升財務管理水平,使財務活動更加規范。

(2)合理分配優質企業資源,創造更大的價值,避免不必要的企業浪費。

(3)為Q公司及其他同行業企業提供參考和指導。

2 基于因子分析法下淺析Q公司財務績效存在問題

2.1 Q公司財務績效橫向對比

為了更加客觀全面的對Q公司財務績效進行評價,接下來使用因子分析法先對Q公司財務績效進行橫向分析,再對Q公司自身近五年財務績效進行縱向分析。最后將這橫向分析與縱向分析進行對比,發現影響Q公司財務績效主要因素,進一步發現Q公司財務績效的不足之處,并且針對這些不足之處提供相應的建議。

2.1.1 指標與樣本選取

本文選取與Q公司同為同行業的六家上市公司與Q公司進行橫向比對,分別為SX公司、LZ公司、WL公司、KZ公司、XJ公司、GZMT公司。

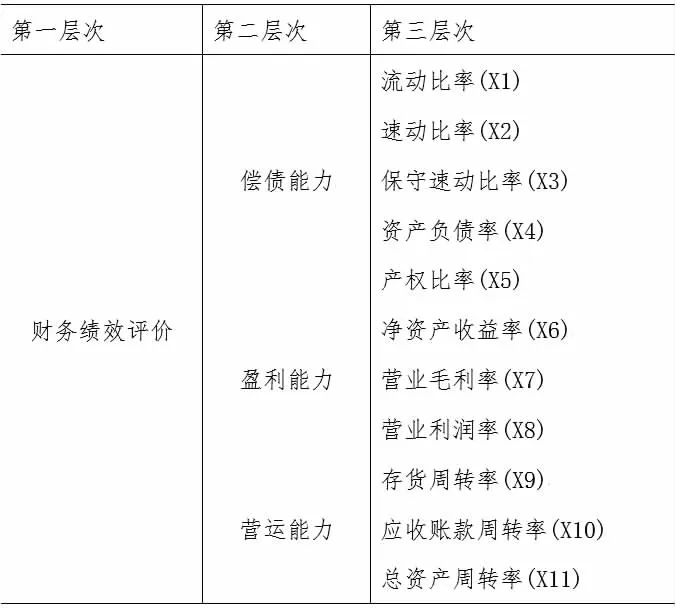

指標的選取方面,根據指標選取全面性原則、重要性原則、層次性原則與實用性原則的行業特征,本文選取了流動比率、速動比率、保守速動比率、資產負債率、產權比率、凈資產收益率、營業毛利率、營業利潤率、存貨周轉率、應收賬款周轉率、總資產周轉率總共11個財務指標,從償債能力、營運能力和盈利能力三方面進行分析。

表1 指標

2.1.2 行業公司對比過程

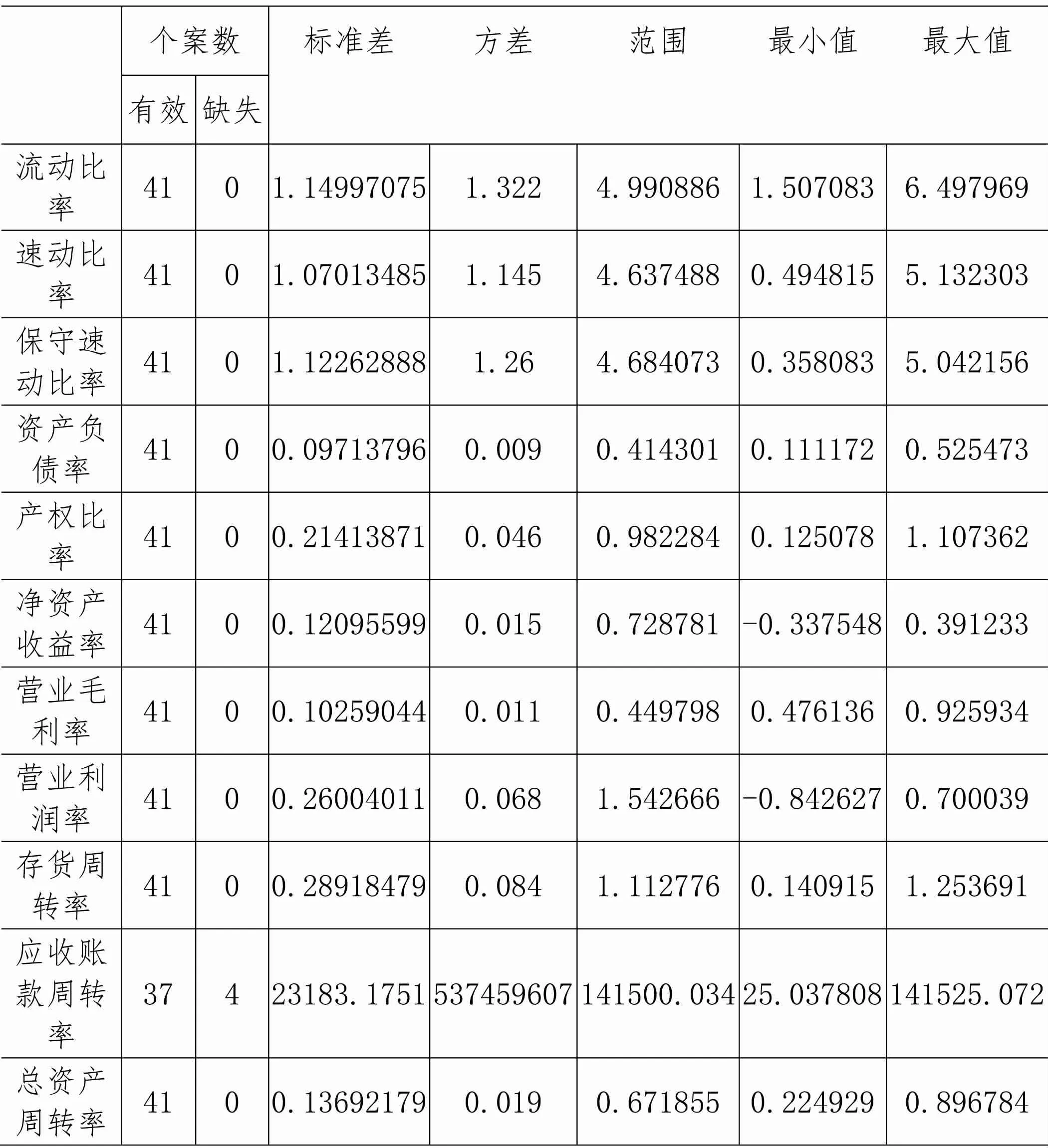

第一步,數據描述性統計

表2 變量描述統計

由數據描述統計結果可知,流動比率、速動比率、保守速動比率、應收賬款周轉率的標準差均大于1。表明各企業流動比率、速動比率、保守速動比率、應收賬款周轉率差異較大。

資產負債率、產權比率、凈資產收益率、營業毛利率、營業利潤率、存貨周轉率、總資產周轉率的標準差均小于1,表明各企業資產負債率、產權比率、凈資產收益率、營業毛利率、營業利潤率、存貨周轉率、總資產周轉率差異較小。

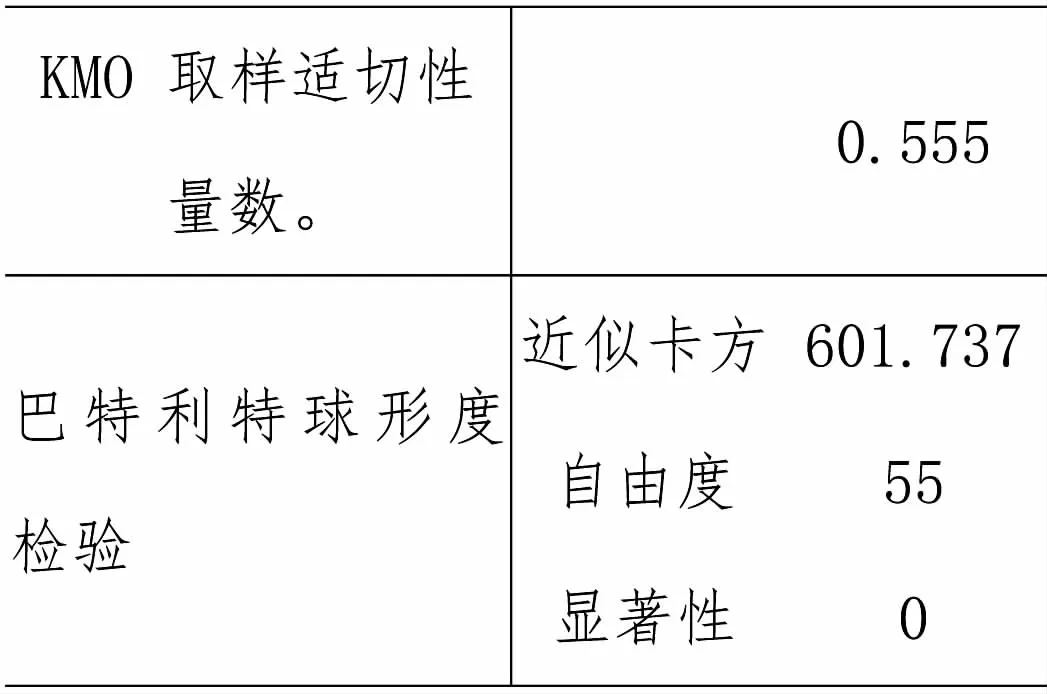

第二步,KMO和巴特利特檢驗

表 3 KMO 和 Bartlett 的檢驗

KMO和Bartlett的球形度測試結果如表3所示,KMO值為0.555,大于0.5,適合進行因子分析;Bartlett球度檢驗的顯著性概率為0,通過了測試,表明所選的財務指標適合因子分析。

第三步,公共因子提取

表4 公因子方差

根據公因子方差表來看,各變量的提取度較好,能夠較好的反映原始變量的信息。

第四步,總方差解釋

用特征根大于1的方法提取主因子,由公共因子的特征根及方差貢獻率結果可知,提取的主因子有3個,第一個主因子的特征根為4.642,方差貢獻率為42.201%;第二個主因子的特征根為2.678,方差貢獻率為24.349%;第三個主因子的特征根為1.967,方差貢獻率為17.883。三個主因子的累計方差貢獻率為84.433%,超過80%,因子分析效果理想,三個主因子可以代表原始數據進行因子分析。

表5 總方差解釋

第五步,旋轉成分矩陣

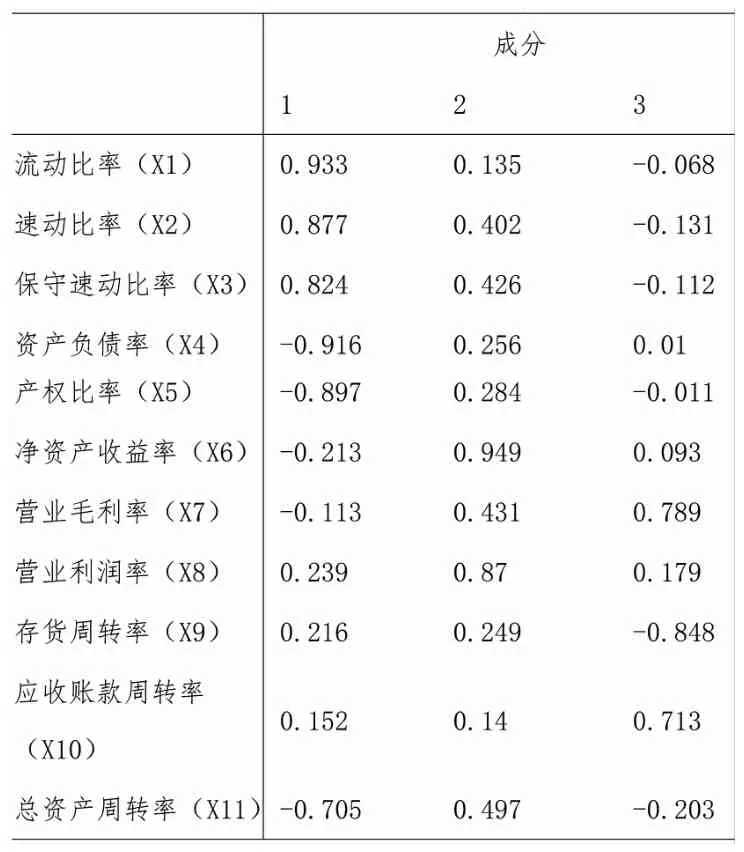

采用最大方差法就行旋轉,由旋轉成分矩陣表6可知,主因子 1主要承載了流動比率(X1)、速動比率(X2)、保守速動比率(X3)、資產負債率(X4)、產權比率(X5)五個指標的內容,可以將其命名為償債能力因子;主因子2主要承載了凈資產收益率(X6)、營業利潤率(X8)、總資產周轉率(X11)三個指標的內容,可以將這四個指標命名為盈利能力因子;主因子3主要承載了營業毛利率(X7)、存貨周轉率(X9)、應收賬款周轉率(X10)三個指標,可以將這三個指標命名為營運能力因子。即三個主因子包含了11個指標。

表6 旋轉后的成分矩陣

第六步,綜合得分計算

根據因子得分系數矩陣可以得到各個成分得分公式。

表7 成分得分系數矩陣

由表7可得F1、F2、F3與F的得分公式:

進一步由綜合得分公式,可得理念綜合得分:

由上述公式可以計算出各企業歷年成分得分及綜合得分、排名,計算結果如下:

表8 Q公司與同行業2015-2019橫向對比歷年得分及排名

由表8可知,2015-2019年間,Q公司的財務績效在所選的整個樣本公司之間的排名中等偏下,在2015、2016、2017和2019年綜合排名第三。綜合能力中等偏下。

F1償債能力因子的得分排名2015-2019年間分別為第二、第五、第三、第七、第一,表明Q公司的償債能力在行業內屬于中等的企業,償債能力較強。

F2盈利能力因子的得分排名2015-2019年間分別為第五、第五、第四、第六和第五,盈利能力在行業內屬于排名靠后,盈利能力中等。

F3營運能力因子的得分排名2015-2019年間分別為第四、第一、第七、第四和第二,很明顯,其營運能力五年時間完全沒有得到改善,說明其營運能力中等。

綜上所述,2015-2019年間,Q公司的償債能力較強,盈利能力中等,營運能力中等。

2.2 Q公司2015-2019財務績效縱向比對

表9 Q公司2015-2019縱向比對歷年得分及排名

由表9可以看出,Q公司2015的財務績效排名第一,說明2015年對于Q公司而言是財務狀況最好的一年,根據其F1償債能力因子排名變化情況發現,2015-2019排名逐漸靠后。通過F2盈利能力因子得分排名來看,自2015-2019年,排名呈現先上升后下降,2017是五年中最好的一年,其盈利能力中等。從F3營運能力因子得分排名來看,2015-2016情況較好,但是2017-2019又開始下滑,說明其營運能力不穩定,正在逐漸的變弱。綜合來看,Q公司2015-2019年償債能力、營運能力和盈利能力中等。

3 Q公司財務管理的優化

企業的財務管理優化可以分為融資策略優化,融資策略優化、投資戰略優化和營運資金管理優化。融資策略優化方面,企業應該盡可能的拓展融資渠道,優化資本結構,并且盡可能多的吸收更多的政府補貼。投資戰略優化方面,企業應該盡可能提高項目投資收益分析能力和多元投資促進投資策略的多元化并實施穩健的投資策略。營運資金管理優化方面,企業應該適當減少營運資本,提高營運資本利用率,并且提高存貨周轉效率。

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

房地產導刊(2022年5期)2022-06-01 06:20:14

建材發展導向(2021年12期)2021-07-22 08:06:48

建材發展導向(2021年7期)2021-07-16 07:07:52

中學生數理化(高中版.高二數學)(2021年12期)2021-04-26 07:43:48

環渤海經濟瞭望(2021年10期)2021-03-13 13:21:10

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

現代經濟信息(2016年15期)2016-07-07 13:57:15

財稅月刊(2016年4期)2016-07-04 22:58:24