基于自由現金流量的牧原股份價值評估研究

2020-12-23 07:05:56史振禹

上海商業 2020年12期

史振禹

一、關于自由現金流量

美國學者拉巴波特于1986年首次提出“自由現金流量”,他認為通過預測企業未來各年能獲得的自由現金流量,再用合適的折現率進行折現,便可計算出企業價值。幾十年來,學者們不斷對企業價值評估研究進行發展和完善,自由現金流量已成為企業價值評估中不可忽視的一部分,自由現金流量折現模型成為學者們進行價值評估研究的常用評估方法。

企業在經營過程中賺取的利潤扣除維持經營的必要支出后,可以自由支配的資金即為自由現金流量。公式如下:

二、牧原股份的企業概況及評估思路

(一)企業概況

牧原股份的全稱是牧原食品股份有限公司,成立于1992年。牧原股份以生豬養殖為主,同時還有生豬飼料、育種、屠宰等業務。公司于2014在深交所掛牌上市。目前,牧原股份已成為我國生豬養殖的龍頭企業,企業市值位居同行業第一。

(二)牧原股份價值評估思路

本文以牧原股份2015年-2019年歷史數據為基礎計算自由現金流量,采用銷售百分比法得出預測期牧原企業的相關財務比率,然后得出各項目的預測結果,計算出企業預測自由現金流量。再選取合適的折現率評估得出企業價值。自由現金流量折現模型如下:

其中,V代表企業價值;FCFFt代表預測期中第t年的自由現金流量;WACC代表折現率;g代表永續期企業的自由現金流量增長率。

三、牧原股份價值評估

(一)未來現金流預測

本文選取2019年12月31日為評估基準日,以2015-2019年的牧原股份年度報告數據為依據,運用銷售百分比法,計算出企業五年來主要的財務比率,詳見表1,表2。

表1 牧原股份2015年-2019年營業收入情況表

表2 牧原股份2015年-2019年主要財務比率 單位:%

由表1可知,牧原股份正處在高速發展階段,2015-2019年營業收入增長率均值高達53.09%。由競爭均衡理論可知,在競爭的市場環境中,一家企業不可能長期獲取超額利潤,偏離正常水平的企業大多會在3-10年內恢復到同行業正常水平。因此本文預測,2020-2024年間牧原股份營業收入增長率將會逐步降低,分別為50%、40%、30%、20%和10%。2024年以后為企業的永續增長期,企業將長期保持一個較為穩定的增長率。本文將2009-2019年我國GDP增速平均值7.69%作為牧原股份的永續期增長率。

由表2可知,2018年牧原股份的營業成本占營業收入比值高達90.18%,2018年,受“非洲豬瘟”影響,各養豬企業生產成本均大幅上升。目前全世界范圍內并未研究出有效預防并治療非洲豬瘟的疫苗,僅能采用隔離手段,非洲豬瘟帶來的危害仍不容忽視,養殖企業不能放松警惕。因此,2018年的數據雖然異常于其他年份,但本文未剔除2018年營業成本占比數據。故本文將五年間營業成本占比均值70%作為預測期營業成本占比。

2015年起我國開始實行“營改增”政策,稅金及附加科目僅有2016-2019年的數據。稅金及附加占比變動幅度相對穩定,因此,取2016-2019年該項目占比的平均值0.14%作為預測期的比率;銷售費用、管理費用占營業收入比率相對波動較小,因此也將銷售費用、管理費用占比均值0.36%和3.55%作為預測比率;按國家規定,養殖類企業享受免征企業所得稅待遇。牧原股份享受免征企業所得稅優惠,因此預測期企業所得稅占營業收入比率均設定為0;本文對投資收益、營業外收入、營業外支出的預測,也選取平均值作為預測基礎,預測占比分別為0.23%、1.14%和0.24%;其他收益科目在牧原股份的年報中,僅有2017-2019年的數據,故選取這三年的占比均值2.34%作為預測期的占比。

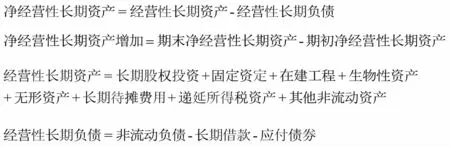

關于經營營運資本增加值的計算,公式如下:

表3 牧原股份2015-2019年經營營運資本情況單位:%

由表3可知,牧原股份2015年-2019年間,經營性流動資產、經營性流動負債占營業收入比值均呈波動上升趨勢,基于此趨勢,本文分別選取97%、60%作為預測期經營性流動資產、經營性流動負債占營業收入的預測比率。

關于凈經營性長期資產增加的計算。結合牧原股份報表實際情況,計算公式如下:

關于經營性長期資產、長期負債各項目的預測。牧原股份2015-2019年間,長期股權投資、固定資產、在建工程、生物性資產、無形資產、長期待攤費用、遞延所得稅資產和其他非流動資產占營業收入比值的均值分別為1.06% 、103% 、25.08% 、15.06% 、3.62% 、0.97% 、0.05% 和6.79%,非流動負債、長期借款、應付債券占營業收入比值的均值分別為24.50%、12.95%、12.70%。本文以此為基礎,設定預測期比率。

根據前文數據,計算出預測期凈經營性長期資產增加值,如表4。

表4 預測期牧原股份凈長期資產增加值 單位:萬元

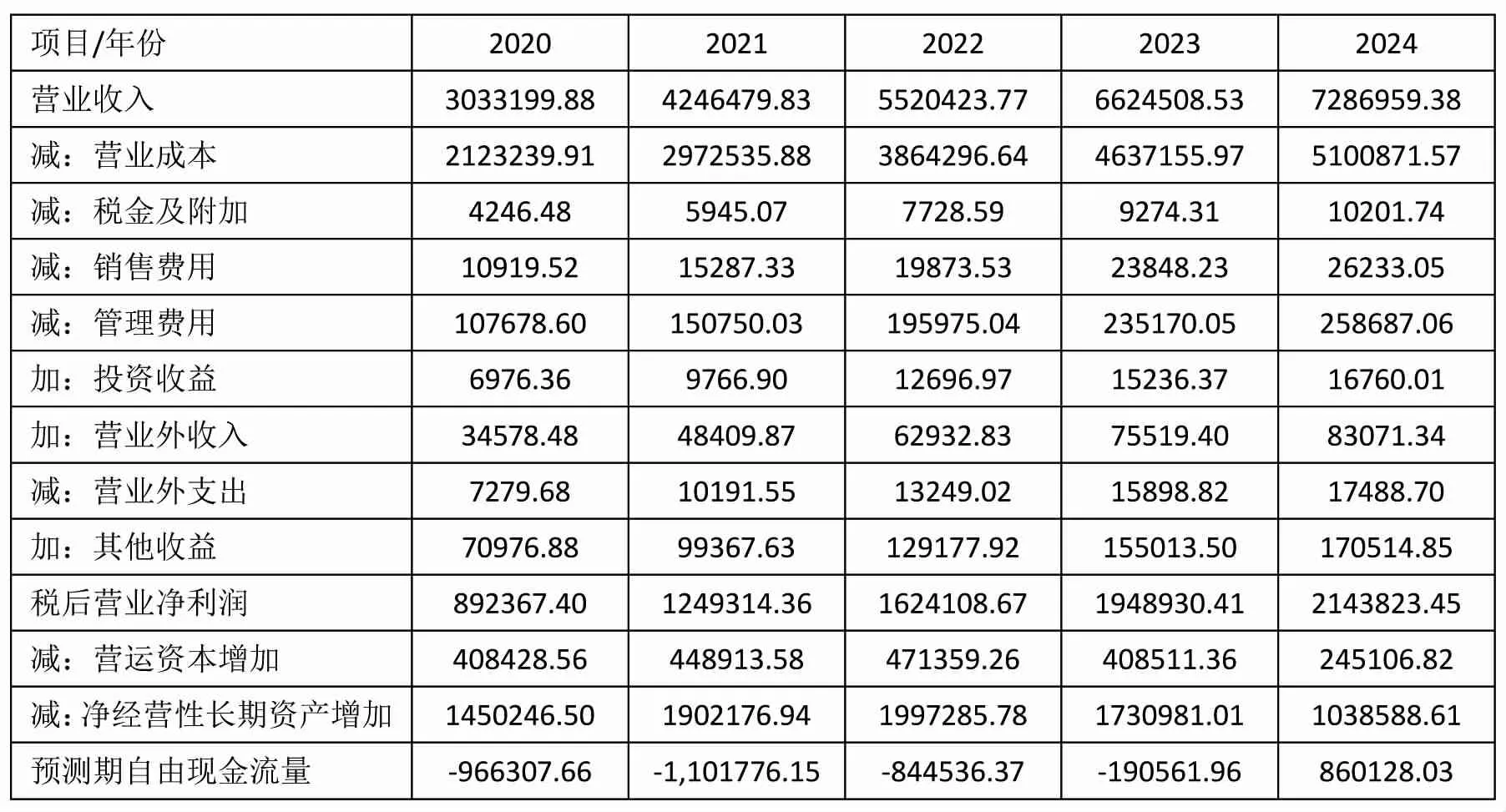

綜合上文得出的預測期各項財務指標,計算預測期自由現金流量,如表5。

表5 預測期牧原股份自由現金流量 單位:萬元

(二)折現率的確定

本文以加權平均資本成本作為價值評估的折現率。公式如下:

其中,WACC代表加權平均資本成本;D代表企業的債務價值;E代表企業的股權價值;Kd代表債務資本成本;Ke代表股權資本成本;T代表所得稅稅率。

首先計算股權資本成本Ke,公式如下:

股權資本成本=無風險收益率+市場風險系數*(市場收益率-無風險收益率)學者們通常根據國債收益率來確定無風險收益率。本文選取我國2019年發行的五年期國債收益率4.27%為基礎。我國國債是以單利計算,而無風險利率應采用連續復利的年度無風險利率,故計算得出:

市場風險系數β衡量的是股票相對于整個股市的價格波動狀況。通過同花順查詢牧原股份自上市之日到評估基準日的深證綜合指數可知,牧原股份的β系數為0.7567。

本文選取2001年-2019年資產負債表日深證成指收盤價,計算各年度的市場平均收益率,然后得出平均市場收益率為18.88%。

可得,牧原股份的權益資本成本=3.95%+0.7567*(18.88%-3.95%)=15.25%

然后確定債務資本成本Kd,查閱牧原股份年度報告得知,牧原股份融資方式包括銀行借款、公司債券和非金融企業債務融資工具,不同融資方式利率各不相同。牧原股份中期票據和公司債利率為7%,中國人民銀行2019年發布的短期借款年利率為4.35%,因此,本文的債務選取兩者的平均值5.675%作為債務資本成本。

牧原股份于2014年上市,2014-2019年間,負債占總資產比重均值為50.04%,所有者權益占資產比重均值為49.96%。

綜上所述,計算得出牧原股份的加權平均資本成本為:

WACC=15.25%*49.96%+5.675%*50.04%=10.46%

因此,折現率為10.46%。

(三)牧原股份企業價值計算

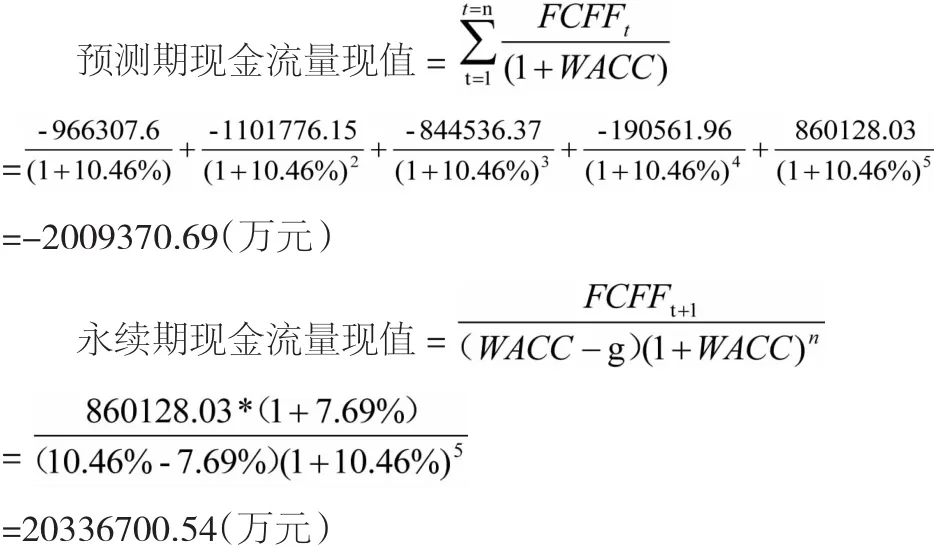

牧原股份企業價值=預測期現金流量現值+永續期現金流量現值

因此,評估基準日2019年12月31日牧原股份的評估價值為-2009370.69+20336700.54=18327329.85萬元。截止2019年末,牧原股份流通股總數216189.78萬股,股票價格收盤價為88.79元/股,評估基準日牧原股份市值為216189.7822*88.79=19195490.76萬元,市場價值高于本文評估結果。

四、結論

本文利用自由現金流量折現模型對牧原股份進行價值評估,評估結果為1832.73億元,該數值與牧原股份評估基準日的市場價值1919.54億,存在一定差異。評估基準日的評估結果與市場價值存在一定偏差,可能有以下幾方面原因:1.在對某些科目占比的預測上,存在著主觀性,預測比率難以準確反映企業未來發展的情況。2.在折現率的選擇上,未能考慮其動態變化。3.當前我國證券市場制度仍待完善,國家政策、行業前景、社會輿論等均能對股票價格產生較大影響。股價不一定能真實體現一個企業的真實價值。

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

活力(2019年15期)2019-09-25 07:21:38

電影(2018年12期)2018-12-23 02:18:48

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

山西農經(2016年3期)2016-02-28 14:24:03

河南科技(2014年23期)2014-02-27 14:19:12

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯網周刊(2009年14期)2009-08-04 09:37:06

中國管理信息化(2005年4期)2005-04-29 00:44:03