2019年以來豬肉價格上漲的原因及其特點——基于開放一般均衡框架的分析

2020-12-28 13:40:51姚萬軍于嘉曦

天津農業科學 2020年10期

姚萬軍 于嘉曦

摘? ? 要:已有文獻認為中美貿易摩擦、非洲豬瘟疫情、豬周期和環保政策四大因素是造成2019年3月以來豬肉價格漲的主要原因。本研究重回市場機制的邏輯起點,基于開放一般均衡框架從供給和需求兩端分析了豬肉價格的變動原因。結果表明:第一,人均收入水平下降導致豬肉消費需求持續下降是影響近年來豬肉市場供需關系的先導原因,拓展了豬肉消費需求量是剛性制約的一般性認識;第二,在豬周期的作用下生豬生產能力不斷下降;第三,環保政策降低了禁養區域的生豬生產能力;第四,非洲豬瘟降低了非禁養區域的生產能力;第五,豬周期、環保政策和非洲豬瘟共同作用下,生豬生產供給能力的短期內降幅超過豬肉需求降幅,最終引發了2019年3月以來豬肉價格的上漲。在此基礎上,筆者認為受新型冠狀病毒疫情和國際貿易保護主義抬頭等宏觀經濟環境導致的居民收入增長乏力會降低豬肉需求量,而生豬飼養能力恢復會增加豬肉供給,豬肉供需缺口將會迅速收窄。未來一段時期內,豬肉價格將會在小幅震蕩中逐步恢復到一個新的合理水平。

關鍵詞:中美貿易戰;非洲豬瘟;環保政策;豬周期;消費需求

中圖分類號:F323.6? ? ? ? ? 文獻標識碼:A? ? ? ? ? DOI 編碼:10.3969/j.issn.1006-6500.2020.10.012

Reasons and Characteristics of Pork Price Rise Since 2019:Analysis Based on the Open-General-Equilibrium Framework

YAO Wanjun, YU Jiaxi

(China Agricultural and Rural Development Research Center, Nankai University, Tianjin 300071,China)

Abstract: According to the existing literature, the trade friction between China and the United States, African swine plague, the pig cycle and environmental protection policies were the major reasons for the rise of pork price in March 2019. This study returned to the logical starting point of market mechanism, and analyzed the reasons for pork price changes from both aspects of supply and demand based on the open-general-equilibrium-framework. The results showed that: firstly, the decline of per capita income level led to the continuous decline of pork consumption demand, which was the leading reason affecting the supply-demand relationship of pork market in recent years, This paper expanded the general understanding that pork consumption demand was a rigid constraint; secondly, under the effect of pig cycle, the pig production capacity was continuously declining; thirdly, the environmental protection policies reduced the pig production capacity in the prohibited areas; fourthly, African swine fever reduced the production capacity of non-prohibited areas; fifthly, under the combinative influence of the pig cycle, environmental protection policy and African swine fever, the short-term decline of pig production and supply capacity exceeded the decline of pork demand, which eventually led to the rise of pork price since March 2019. On this basis, novel coronavirus epidemic and the arouse of international trade protection led to the decline of the residents' income's growth , and reduce the demand for pork. The study claimd that the in the future, the pig supply capacity will increase, the supply and demand gap will soon narrow down, and the price of pork will gradually recover to a new reasonable level in a small fluctuation.

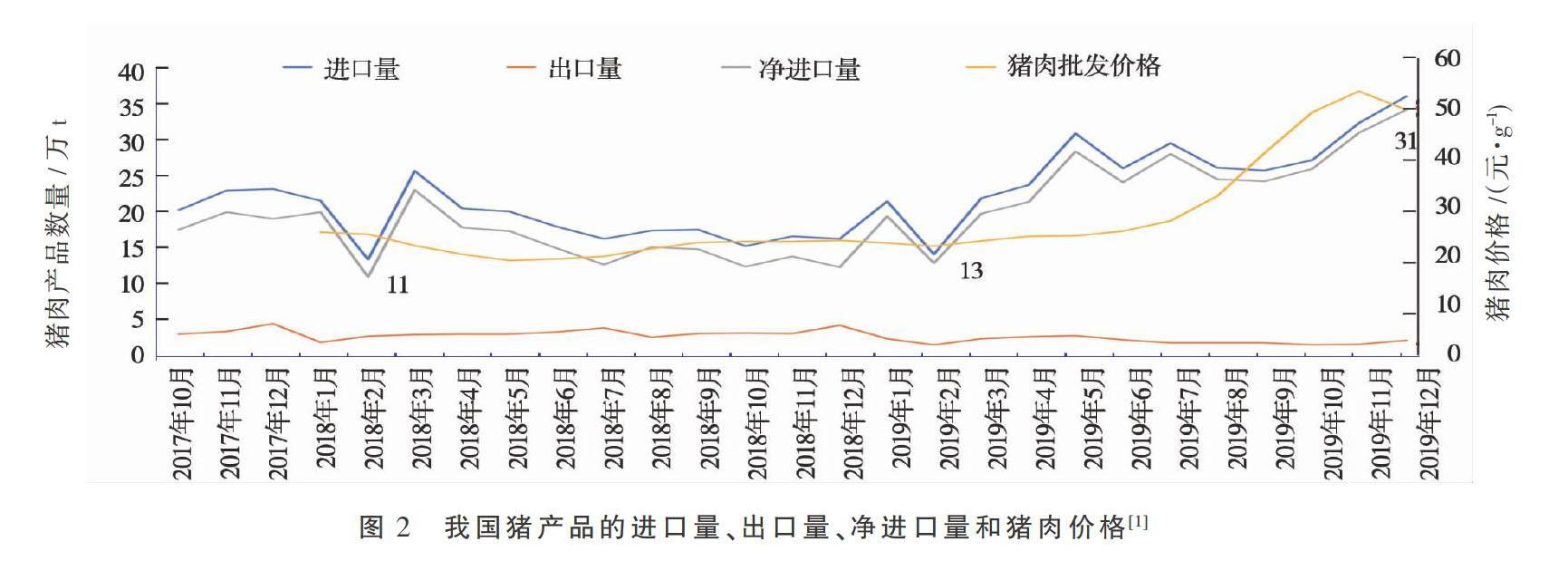

第四,豬肉進口下降并未引發同期豬肉價格的上漲。如圖2所示,2018年2月和2019年2月豬肉進口量急劇下降,但是同期豬肉價格平穩,并未受到影響。2019年3月—2019年12月,豬肉進口量與豬肉價格表現出高度同向增長趨勢,應該理解為受到國內豬肉價格上升的影響而使豬肉進口量增加。

1.2 非洲豬瘟造成短期內豬肉市場的動蕩,但是不能充分解釋2019年下半年豬肉價格的超高位運行

第一,非洲豬瘟疫情爆發的經過。非洲豬瘟是由非洲豬瘟病毒引起的豬急性、熱性、高度接觸性傳染病,發病率通常在40%~85%之間,發病后死亡率高達100%。2018年8月3日上午,在沈陽地區首次發現非洲豬瘟傳入我國,隨后傳入華北、華中地區,并進一步擴散。截止到2019年1月,非洲豬瘟疫情涉及到全國23個省份72個市。在相關部門的大力防控下,2019年5月全國大部分省份解除了非洲豬瘟疫情的封鎖,標志著全面抗疫的結束。

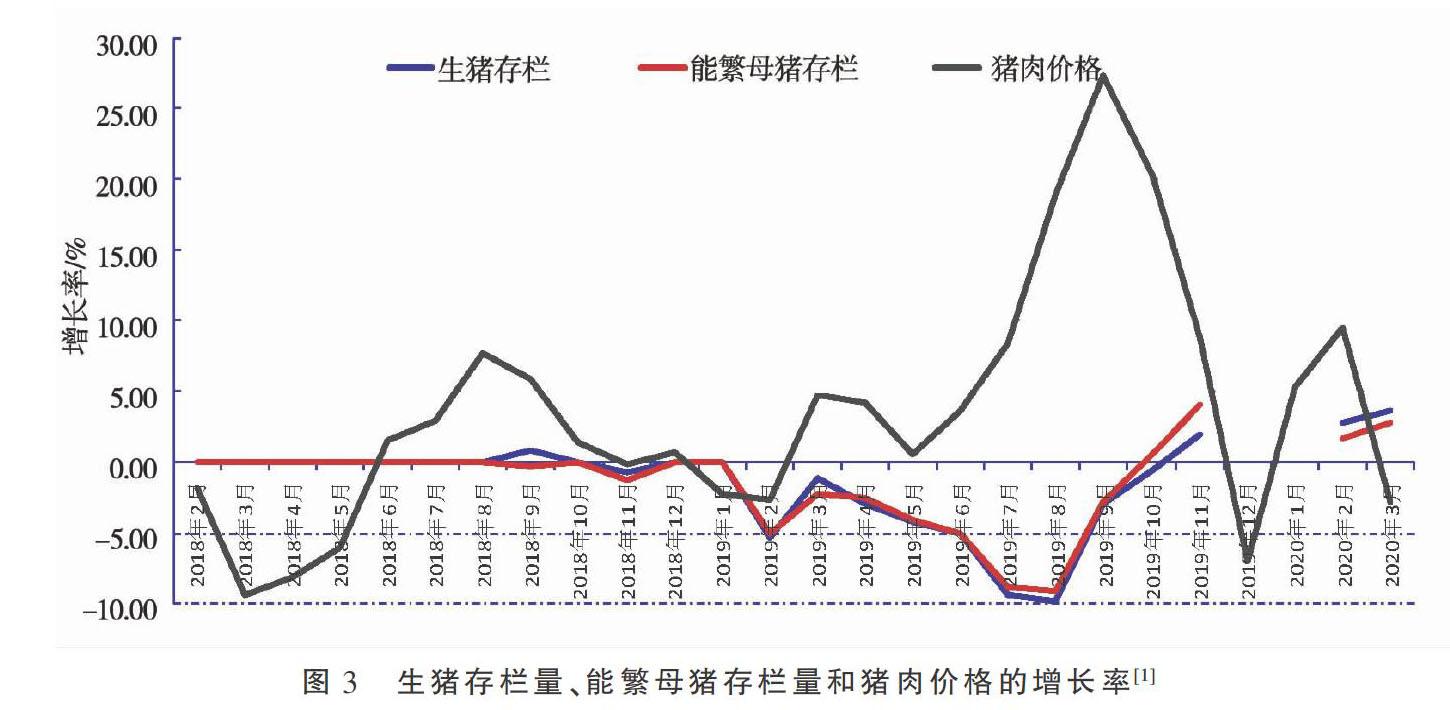

第二,為了應對非洲豬瘟采取的隔離撲殺政策,客觀上造成生豬存欄量和能繁母豬存欄下降。據統計2018年8月—2019年4月,非洲豬瘟疫情累計捕殺生豬達到102萬頭。如圖3所示,2018年8月—2019年5月非洲豬瘟疫情期間,生豬存欄量和能繁母豬存欄量均出現負增長。

第三,非洲豬瘟對豬肉價格上漲產生了較大影響,但是仍不能充分解釋2019年下半年豬肉價格的超高位運行。一方面,為應對非洲豬瘟疫情捕殺政策對生豬供給能力產生了較大影響。首先,為了應對非洲豬瘟疫情采取捕殺對策,不僅捕殺育肥生豬,還撲殺了能繁母豬和仔豬。如圖3所示,2018年8月—2019年3月非洲豬瘟疫情期間,能繁母豬存欄量幾乎是與生產存欄量同步減少;其次,盡管撲殺過程中政府為生豬飼養戶提供了最大限度的經濟補償和支持,但是仍未能避免一些生豬飼養農戶出現虧損,甚至是“血本無歸”。嚴重影響了生豬飼養農戶擴大規模的積極性和其他農戶進入市場開展生豬飼養的積極性;最后,考慮生豬飼養周期和市場反應的滯后性,非洲豬瘟對豬肉價格的影響具有一定的時滯性,需要一個過程才能在市場上充分反映出來。

另一方面,非洲豬瘟仍不能充分解釋2019年豬肉價格的超高位運行。第一,非洲豬瘟疫情爆發時豬肉價格與生豬存欄量、能繁母豬存欄量變動趨勢相近。根據生豬飼養周期性和市場反應的滯后性,非洲豬瘟及應對非洲豬瘟的撲殺政策不會改變當期生豬的市場供給量,就更不會影響到當期的豬肉市場價格。然而圖3數據顯示,豬肉價格隨著2018年8月非洲豬瘟疫情爆發應聲下跌,隨著疫情發展不斷下降,并隨著2019年3月政府部門宣布解除非洲豬瘟疫區封鎖由降轉增。豬肉價格與同期生豬存欄量、能繁母豬存欄量的變動趨勢相近。第二,非洲豬瘟疫情過后,生豬存欄量和能繁母豬存欄量都出現了進一步下降,而且下降速度超過疫情期間。按照一般常識,非洲豬瘟疫情過后生豬飼養農戶應該采取補欄措施,那么即便存欄量不會迅速上升,至少也應該保持不變。然而圖3數據顯示,2019年3月以后,生豬存欄量和能繁母豬存欄量都保持下降趨勢,并且下降速度超過了非洲豬瘟疫情期間。第三,2019年9月生豬存欄量和能繁母豬存欄量降速減緩,豬肉價格增速同期放緩。同樣,由于生豬飼養周期性和市場反應的滯后性,即便是生豬存欄量和能繁母豬存欄量降速減緩也不會馬上影響到生豬的市場供給量,更不會影響到當期的豬肉市場價格。然而,圖3數據顯示出2019年9月后生豬存欄量、能繁母豬存欄量下降和豬肉價格變動趨勢具有一定的聯動性。

1.3 豬周期對這一輪豬肉市場波動的作用“失靈”

第一,豬周期是生豬生產過程中的成本利潤驅動的生豬供給周期。當生豬養殖利潤下降、持續虧損時,部分產能退出、生豬供給減少,進而帶動豬價修復;隨后養殖利潤上升,又引發產能擴張、生豬供給增加,豬價再度下跌,養殖利潤下降,如此循環。很多學者都發現了豬周期對生豬供給及價格波動的影響,經驗研究認為成本利潤是“一年漲一年平一年降”,豬周期一般是3~5年左右[6-10]。

第二,2018年上半年豬肉價格下降,2019年3月份后豬肉價格上漲,符合豬周期的豬肉價格下降到上升的轉換趨勢。圖4所示,2018年2月—2019年2月是生豬生產收益的下降期。其中2018年2月—2018年7月,生豬生產收益為負;2018年8—2019年2月生豬生產收益水平極低,略高于盈虧平衡點。2019年3月—2019年12月是生豬生產收益的上升期,并在下半年創歷史最高利潤空間。2019年7月,出欄肥豬的平均價格為17.3元·kg-1,成本價格為11元·kg-1,每公斤利潤為6.3元,成本利潤率超過57%。

對照圖3和圖4可以發現,2018年2月—2019年2月是生豬生產收益的下降期,豬肉價格維持在較低水平,而2019年3月—2019年12月是生豬生產收益的上升期,豬肉價格上漲并保持在較高的水平,表明生豬生產的成本收益變動與豬肉價格的變動趨勢一致。

第三,豬周期對這一輪豬肉市場的作用好似“失靈”了。對照圖3和圖4可以發現,2018年2月—2019年2月生豬生產收益下降,生豬存欄量沒有顯著下降;2019年3月—2019年12月生豬生產收益上升,生豬存欄量也沒有顯著上升,與豬周期的作用機制不同,表明豬肉價格和成本收益水平變動并未帶來生豬飼養規模的相應變化,豬周期的作用好似“失靈”了。

1.4 環保政策與2019年豬肉價格上漲密切相關

第一,整治和規范生豬養殖的相關環保政策。第一個階段是2013年11月—2018年5月,主要工作是在飲用水水源保護區、風景名勝區、自然保護區的核心區和緩沖區、城鎮居民區和文化教育科學研究區等人口集中區域科學劃定畜禽養殖禁養區,依法關閉或搬遷禁養區內的畜禽養殖場(小區)和養殖專業戶。所依據的政策法規有2013年的《禽畜規模養殖污染防治條例》、2015年的《水污染防治行動計劃》和2016年的《畜禽養殖禁養區劃定技術指南》。第二個階段是2018年6月—2019年8月,主要是落實2018年6月中共中央、國務院頒布的《關于全面加強生態環境保護,堅決打好污染防治攻堅戰的意見》。《意見》第五條“打好農業農村污染治理攻堅戰”對生豬養殖提出了具體要求:到2020年,全國畜禽糞污綜合利用率達到75%以上,規模養殖場糞污處理設施裝備配套率達到95%以上。第三個階段是2019年9月至今,主要是落實2019年9月生態環境部與農業農村部出臺的《關于進一步規范畜禽養殖禁養區劃定和管理促進生豬生產發展的通知》。《通知》要求在劃定禁養區域之外不得劃定禁養區,對禁養區內關停需搬遷的規模化養殖場戶,優先支持異地重建,對確需關閉的養殖場戶,給予合理過渡期,嚴禁采取“一律關停”等簡單做法。

第二,環保禁養政策與生豬存欄量下降時間相符。首先,環保禁養政策使得生豬養殖戶數連年減少。表1數據顯示,2016年以來,年出欄在50 000頭以下農戶數量連年減少,50 000頭以上農場數量略有上升,農戶總量大幅減少。《畜禽養殖禁養區劃定技術指南》出臺時間是2016年底,與2016年以來生豬養殖戶數下降期的時間相符。

其次,環保政策出臺時點與生豬飼養規模、供給量下降時間契合。如圖5全國4 000個監測點生豬存欄信息數據顯示,生豬存欄量在2016年末下降5%,2017年1月—2019年1月間略有波動,整體上維持在95%水平,2019年2月后斷崖式下降,2019年10月觸底反彈,此時的存欄量指數僅為61%。與環保政策出臺時點對照結果顯示,2016年末生豬出欄量下降時點與《畜禽養殖禁養區劃定技術指南》的出臺時點相契合;2019年2月—2019年10月斷崖式下降與《關于全面加強生態環境保護,堅決打好污染防治攻堅戰的意見》的出臺時間契合;2019年10月之后的觸底反彈與《關于進一步規范畜禽養殖禁養區劃定和管理促進生豬生產發展的通知》的出臺時點契合,表明環保政策與生豬出欄量下降具有較強的相關性。

最后,存欄量與豬肉價格變動趨勢相反,反映出環保政策對豬肉價格上漲的影響。如圖5所示,生豬存欄量指數與豬肉價格變動間的反向關系顯著,即存欄量下降豬肉價格上升,存欄量上升豬肉價格下降。2019年3月—2019年10月生豬存欄量斷崖式下降與豬肉價格高漲緊密相關,進而表明環保政策與2019年豬肉價格上漲具有較強的相關性。

第三,環保政策與生豬存欄量下降高度相關的疑惑。首先,根據環保政策可知,禁養區只是生豬飼養區域的一小部分,占比較低。禁養政策只針對禁養區,對于更廣袤的非禁養區沒有限制。其次,從理論上來說當禁養區關停農戶數量上升生豬生產能力下降時,市場上的豬肉供給量下降豬肉價格上升,那么在非禁養區就應該有禁養區農戶轉入或新增養殖戶,并恢復生產能力保持豬肉價格維持在一個合理水平。但是,實際情況是生豬生產能力并沒有恢復。2017年1月—2019年1月生產能力一直維持在95%水平,2019年2月—2019年10月斷崖式下降。禁養政策如何使得生豬存欄量在短短的幾個月內下降了近1/3,令人費解。

2 基于開放一般均衡框架的進一步分析

以上在分析中美貿易戰、非洲豬瘟、豬周期和環保政策對豬肉價格上漲的影響過程中,筆者發現四者都與豬肉價格波動密切相關,但是每一種因素、甚至是四種因素綜合考慮也不能充分說明本輪豬肉價格變動的機制。在此利用開放一般均衡框架進一步分析豬肉價格的變動的內在機制,及以上4個方面因素在其中的作用。

2.1 生豬價格波動的供需因素

根據市場經濟理論可知(圖6),生豬價格是由市場上的供需關系所決定,生豬價格波動程度和方向是供需缺口規模及方向所決定。當供給大于需求時,生豬價格下降;當供給小于需求時,生豬價格上漲;生豬價格上漲或下降程度則由供需缺口的規模所決定。從開放一般均衡框架來看,國內豬肉價格是由豬肉的總供給和總需求及供需缺口來決定的。生豬的總供給由國內供給和國外供給兩部分構成。國內供給主要取決于國內疫情、政策、飼養成本和飼養規模等因素,國外供給主要是指國外凈進口規模。生豬的總需求則主要是由國內居民收入、替代品價格、消費習慣和產品質量安全要求等消費需求因素所決定。

2.2 生豬市場需求因素及影響

基于市場經濟的基本原理可知豬肉的市場價格是由市場上豬肉供需缺口所決定,而豬肉供需缺口則是供給端和需求端共同作用的結果。本研究回到市場機制的邏輯起點,重新審視需求端和供給端對豬肉價格的影響。基于開放一般均衡框架,中美貿易戰、洲豬瘟、豬周期和環保政策都是影響供給端的因素,總體上表現出供給能力持續下降。那么需求是怎樣的一個變化趨勢呢?又給生豬價格帶來怎樣的影響呢?

首先,從影響需求的因素來看,居民的消費習慣在短期內不會有顯著改變,也就不存在居民消費習慣改變對生豬消費的影響。其次,當前生豬及豬肉產品質量及安全性都是滿足國家對相關生產和產品質量安全的要求,在國家調整相關政策前,產品質量及安全也不會對生豬消費產生影響。接下來,一般認為牛羊肉和雞肉是豬肉的主要替代品,由于牛、羊、家禽不會感染非洲豬瘟病毒,飼養并未受到非洲豬瘟疫情的影響,也不會對豬肉需求變動產生顯著影響。在此著重分析居民收入的變化及其對生豬消費需求的影響。

第一,居民人均可支配收入連年下降。圖7數據顯示,2016年以來我國居民人均可支配收入持續下降。按照2015年價格為100計算可得,2019年一季度、二季度、三季度和四季度居民人均可支配收入分別為4 177元、7 002元、9 645元和11 598元,相對2016年一季度、二季度、三季度和四季度分別下降了34.06%,34.52%,36.34%和39.50%。

第二,居民人均可支配收入下降,導致豬肉需求量下降。已有經驗研究表明,豬肉是缺乏彈性的,其需求收入彈性系數小于1。劉華和鐘甫寧[16]利用1986—2002年的城鎮居民微觀調查數據,運用兩階段的Engel模型和LA/AIDS模型估算了豬肉的需求收入彈性在0.21—0.54之間;吳金環和傅澤田[17]得出的結果是在0.104-0.213之間的結果;盧艷平和肖海峰[18]運用雙對數線性支出模型和LA/AIDS模型測算的結果為0.225。豬肉屬于微觀經濟學上典型的必需品。微觀經濟學上所說的必需品特點是隨著收入的增加消費者會增加對該商品的消費,但是消費的增長速度低于收入的增長速度。相反,當收入下降時,消費者會減少對該商品的消費,同樣減少的速度低于收入下降的速度。因此,居民可支配收入降低會導致居民減少對豬肉的需求量。由于缺乏豬肉消費需求量的季度統計數據,筆者使用了包括豬肉在內的居民人均食品煙酒消費支出指標。圖8顯示,2016年以來居民人均食品煙酒消費支出持續下降。按照2015年價格為100計算可得,2019年一季度、二季度、三季度和四季度居民人均食品煙酒消費支出分別為823元、1 350元、1 817元和2 296元,與2016年一季度、二季度、三季度和四季度相比較,分別下降了41.59%,40.87%,41.95%和44.61%。居民人均食品煙酒消費支出的持續下降佐證了豬肉需求量下降的判斷。

2.3 豬肉價格變動的內在機制

結合中美貿易戰、非洲豬瘟、豬周期和環保政策的供給端分析和居民人均可支配收入的需求端分析,本文重新審視2019年3月以來豬肉價格波動情況,得出了本輪豬肉價格上漲機制的基本認識。

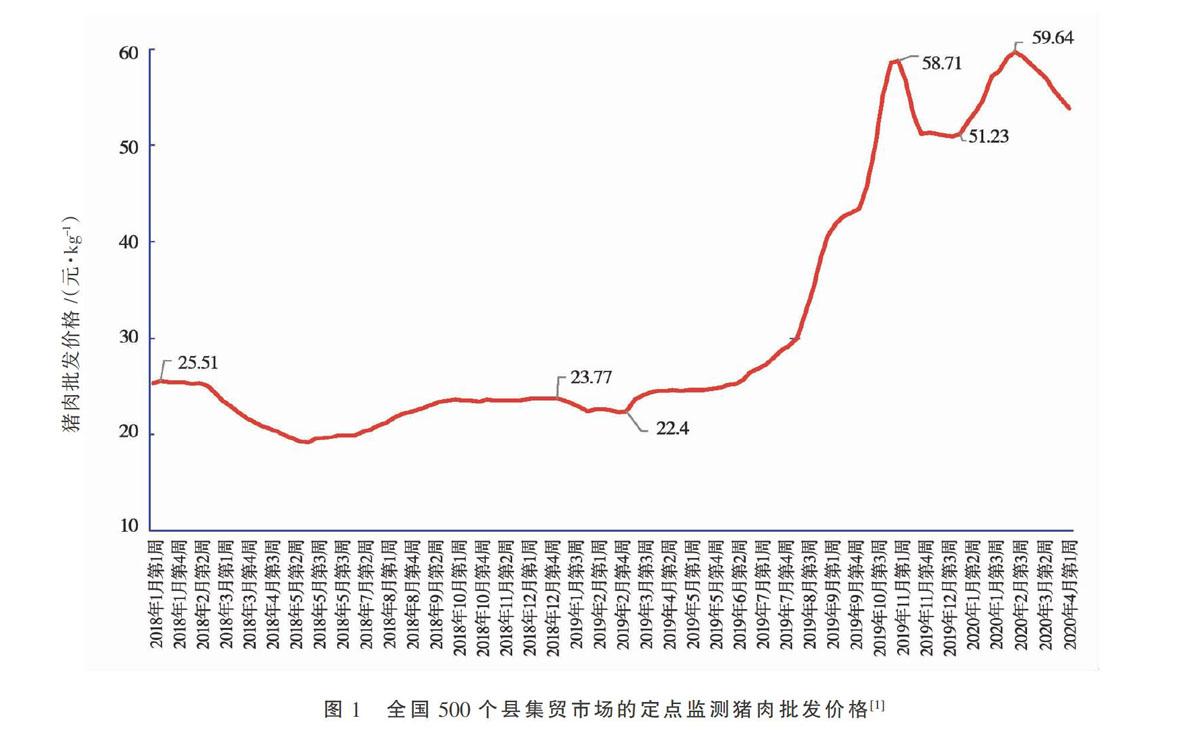

第一,2016年以來,(圖7和圖8)居民人均可支配收入下降導致豬肉消費需求長期下滑,(圖5)豬肉價格在低水平波動,直到2019年7月豬肉價格才恢復到2016年11月的價格28元·kg-1。

第二,(圖5)低價格和(圖4)低成本收益打擊了農戶飼養生豬的積極性,生豬供給能力始終未能恢復到2016年11月水平。如圖5所示,生豬存欄量自2016年11月開始下降,直到2019年1月基本維持在2016年11月生豬存量的95%左右。

第三,環保政策造成禁養區域生豬生產能力大幅下降。特別是2019年2月《關于全面加強生態環境保護,堅決打好污染防治攻堅戰的意見》的出臺使生豬存欄量應聲下降,到2019年10月短短的9個月生豬存欄量指數從0.94下降到0.61,生豬存欄量下降了33%。

第四,非洲豬瘟疫情造成疫區生豬生產能力下降,特別是對非禁養疫區生豬生產能力影響尤為嚴重,造成能繁母豬和育肥豬的全面減少,動搖了農戶飼養生豬的信心,進一步遲滯了生豬生產能力的恢復。

第五,在需求長期低迷和生豬飼養規模長期低位運行的基礎上,環保政策造成禁養區生產能力下降,非洲豬瘟導致非禁養區生產能力的實際下降。在三方面的共同作用下生豬生產供給能力在2019年出現大幅減少,供給降幅大幅超出處于低迷中的需求水平,進而引發了2019年3月以來豬肉價格較長時間的上漲。

3 我國生豬市場的發展趨勢及對策建議

3.1 生豬市場的發展趨勢

3.1.1 新型冠狀肺炎疫情的影響,豬肉需求將進一步下降 國家統計局數據顯示,2020年一季度全國居民人均可支配收入8 561元,扣除價格因素實際下降3.9%。按可比價格計算人均食品煙酒支出比2019年一季度下降了近1/3[19]。如果疫情長期化,經濟增速不能有力恢復,豬肉消費需求有可能進一步下降。

3.1.2 生產能力恢復,供給將會大幅增加 第一,當前豬肉價格仍保持在高位運行,生豬飼養收益空間較大。2020年一季度豬肉價格為56.63元·kg-1,維持在較高水平。而玉米和育肥豬配合飼料價格平穩,供給充足。盡管疫情期間出現飼料不好買、生豬不好銷、藥品不好買等情況[3],但是基礎生產資料市場沒有受到沖擊。2020年一季度玉米平均價格為2.1元·kg-1,育肥豬配合飼料價格為3.1元·kg-1。生豬飼養收益維持在較高水平。生豬飼養的高收益會提高農戶擴大生豬飼養規模積極性,擴大生豬供給動力。

第二,在新型冠狀肺炎疫情影響下大量農民工返鄉務農,增加生豬飼養農戶和勞動數量。隨著經濟下行壓力加大,特別是企業的訂單減少,就業的壓力較大。農業將會發揮其穩就業、保生活的功能,吸納更多返鄉的農民工。農民工的返鄉務農必然促進生豬養殖業的發展。

第三,環保政策約束有所緩解,非洲豬瘟疫情影響逐漸消退。2019年9月生態環境部與農業農村部出臺的《關于進一步規范畜禽養殖禁養區劃定和管理促進生豬生產發展的通知》,糾正了環保政策執行中的擴大化,并對確需關閉的養殖場戶,給予了合理過渡期,避免了“一律關停”的簡單做法。此外,隨著各地非洲豬瘟疫情的封鎖解除,非洲豬瘟疫情的影響也逐漸消退。

3.1.3 生豬供需缺口會迅速收窄,豬肉價格有望短期內恢復到合理水平 在消費需求低位運行和供給能力強力恢復的共同作用下,供需缺口將會迅速縮小。在生豬飼養周期以及生豬市場蛛網性變動規律的作用下,豬肉價格將會在小幅震蕩中逐步恢復到一個新的合理水平。

3.2 對策與建議

為了平抑豬肉市場波動,保障豬肉的正常供應和農戶基本收益,當前各級農業農村部門要按照中央的統一部署,主動作為,扎實做好各項工作,短期應對策略需與長期發展政策相結合,切實提高對豬肉市場的調控能力。

從短期來看,第一,要出臺具體可操作的解決方案和支持政策。要保障生豬產業鏈上下游生產經營活動不受影響,地方政府需要可操作的依據和方案,明確解決各類具體問題的實施方案,依此出臺解決具體問題的具體措施;第二,鼓勵有條件地區的農業生產資料和農產品生產相關企業穩產和增產,營造良好的生豬保供和穩產的政策環境;第三,恢復農產品物流能力,打通廣大農村養殖戶和城市居民之間農產品物流、信息流和資金流的通道,讓城市居民想購買的豬肉能買得到,農戶想出售的生豬能夠賣得出。

從長期來看,第一,要持續關注宏觀經濟增速下滑對豬肉消費需求的影響,既要穩生產保供給,又要關注農戶生產收益,防止因供給過剩和豬肉價格下滑給農戶造成的經濟損失,而引發豬肉市場的進一步波動。第二,要繼續增強豬瘟等疫情防控。豬瘟等疫情一直都是引發豬肉市場動蕩的最重要導火索,并在蛛網式市場機制作用下引發豬肉市場的震蕩。及時發現、盡早控制畜牧疫情是預防生豬市場大幅波動和平抑生豬市場波動的有力抓手。第三,細化整治和規范生豬養殖的相關環保政策條款,遵循生命體自身發展規律和經濟規律,將環保政策落到實處。環保禁養政策是一個對生豬產業影響深遠的長期戰略,既不能操之過急,也不能半途而廢。在堅持環保禁養的同時,應該促進生豬生產能力轉移,充分發揮糧食主產區的飼料充足和能夠有效利用養殖產生的畜禽糞便優勢,建設大型的養殖基地。

參考文獻:

[1]中國農業農村部畜牧獸醫局.監測預警[EB/OL].[2020-04-10].http://www.xmsyj.moa.gov.cn/jcyj/.

[2]百度指數.“豬肉價格”搜索指數[EB/OL].[2020-04-10].https://index.baidu.com/v2/main/index.html.

[3]朱增勇,李夢希,孟君麗.非洲豬瘟對中國生豬市場和產業發展影響的研究[J].價格理論與實踐,2019(7):20-23.

[4]柯炳生. 養豬將不再是原來模樣[N]. 經濟日報,2020-01-20.

[5]柯炳生. 怎么看這一輪豬肉漲價?[N]. 中國畜牧獸醫報,

2020-01-19.

[6]潘方卉,劉麗麗,龐金波.中國生豬價格周期波動的特征與成因分析[J].農業現代化研究,2016,37(1):79-86.

[7]宋長鳴.非線性非均衡蛛網模型框架下豬肉價格循環波動研究——基于可變參數模型的實證[J].華中農業大學學報(社會科學版),2016(6):1-7,142.

[8]顧立偉,王雷,周榮柱.關于“豬周期”的思考[J].中國畜牧雜志,2013,49(18):31-34.

[9]李志萌,楊志誠.生豬價格波動規律的形成機理與調控對策[J].農林經濟管理學報,2016,15(6):694-701.

[10]丁曉剛,李傳檁,張志國.當前生豬生產情況和形勢分析[J].吉林畜牧獸醫,2019,40(11):10-11.

[11]中華人民共和國農業部.中國畜牧獸醫年鑒-2016[M].北京:中國農業出版社,2017.

[12]中華人民共和國農業部.中國畜牧獸醫年鑒-2017[M].北京:中國農業出版社,2018.

[13]中華人民共和國農業部.中國畜牧獸醫年鑒-2018[M].北京:中國農業出版社,2019.

[14]中華人民共和國農業部.中國畜牧獸醫年鑒-2019[M].北京:中國農業出版社,2020.

[15]國家統計局.國家數據[EB/OL].[2020-04-20].http://data.stats.gov.cn/.

[16]劉華,鐘甫寧.食物消費與需求彈性——基于城鎮居民微觀數據的實證研究[J].南京農業大學學報(社會科學版),

2009,9(3):41-48.

[17]吳金環,傅澤田.我國幾種主要農產品的未來需求——從可變需求收入彈性看[J].西北農林科技大學學報(社會科學版),2004(6):33-35.

[18]盧艷平,肖海峰.我國居民肉類消費特征及趨勢判斷——基于雙對數線性支出模型和LA/AIDS模型[J].中國農業大學學報,2020,25(1):180-190.

[19]國家統計局.統籌疫情防控和經濟社會發展成效顯著,3月份主要經濟指標降幅明顯收窄[EB/OL].[2020-04-20].http://www.stats.gov.cn/tjsj/zxfb/202004/t20200417_1739327.html.

收稿日期:2020-06-24

基金項目:國家社科基金項目(18BRK033)

作者簡介:姚萬軍(1975—),男,內蒙古通遼人,副教授,碩士,主要從事農戶主體均衡理論和農業生產的微觀方面研究。