高管團隊的同質性、異質性與企業并購績效關系的實證研究

2020-12-29 02:16:38宋子玉楊純吉

遼寧師范大學學報(自然科學版) 2020年4期

楊 超, 宋子玉, 楊純吉, 尹 涵

(遼寧師范大學 數學學院,遼寧 大連 116029)

并購作為企業尋求發展的一種方式,一直以來備受國內外上市公司的青睞.在經濟高速發展、市場競爭日趨激烈的今天,企業若想實現自身做強、做大、做好,僅僅依靠企業內部積累發展是行不通的.企業可以抓住機遇,通過并購重組的方式以擴大企業規模,實現企業的快速發展,提升自身競爭優勢,提高企業的價值.企業并購一直以來都是國內外學者廣泛關注的熱門話題,不少學者均對企業并購績效的影響因素展開了深入研究,周小春、李善民[1](2008)選取了63個樣本進行分析,在財務學、組織行為學、戰略管理和并購后整合理論的基礎上,研究影響企業并購價值的因素.企業并購作為一項復雜、艱巨的戰略工程,高管團隊這一并購戰略的直接決策者,在企業并購行為中扮演著十分重要的角色,關系到企業并購的成敗.在目前的研究領域中,國內外文獻大多數關注高管團隊特征是如何影響企業的并購行為,Jaw和Lin[2](2009)研究發現,年齡小的管理者相較于年長的管理者有更靈活的思維, 可以從容面對復雜環境,年長的管理者面對風險會采取規避措施導致企業錯失優良的發展機會.而進一步深入探討和研究高管團隊特征對企業績效影響的文章則寥寥無幾,因此,本文從高管團隊特征的角度出發,在高階理論、群體決策理論的基礎上,研究高管團隊的同質性與異質性特征對企業并購績效的影響,不僅能彌補該領域研究成果的空缺,也能為我國上市公司企業并購提供經驗證據.

1 文獻回顧

回顧已有的研究理論可以看出,企業高管團隊特征主要是在高階理論、群體決策理論等理論的基礎上展開研究的,這為高管團隊特征與并購績效的關系提供了理論支持.Hambrick和Mason[3]在1984年提出的高階理論認為在人的有限理性的前提下,個體特征能夠對管理者的認知產生影響.高層管理者作為企業的領導團隊,是企業決策的主體.不同特征的管理者能夠在決策時做出不同的選擇,直接或間接影響企業的績效,決定企業的發展方向,所以我們認為高管團隊特征與并購績效具有相關性;Black[4](1948)提出的群體決策理論認為企業決策僅僅依靠個體力量是行不通的,需要進行團體決策.高管團隊內部成員在個人和背景特征上各不相同,在企業決策過程中能夠各抒己見,從不同角度為企業進言獻策,有助于提高決策的科學性.本文在已有文獻和理論研究的基礎上,從高管團隊特征的同質性和異質性兩個角度進行分析,研究其對企業并購績效的影響.

2 研究假設

2.1 高管團隊同質性特征與并購績效關系

(1)平均年齡與并購績效關系.一個企業的高管團隊往往呈現出一定的年齡差異,年齡作為企業高管人員的重要特征,能夠從側面反映出管理者擁有的閱歷以及對待風險的態度.企業若要擴大生產規模,是繼續內部發展還是考慮外部并購,不同年齡的管理者會進行不同的決策選擇.年輕的管理者正處在人生的上升期,不斷追求自我發展與提升,在決策時往往存在著冒險精神,勇于承擔責任;年長的管理者閱歷豐富,在決策時趨于保守,青睞于依靠以往的實戰經驗而不愿以身試險.并且年長的管理者體力與精神均不及年輕高管,僅依靠原本積累的知識體系難以應對復雜的并購戰略工作.Tanikawa T和Jung Y[5](2017)研究發現,高級管理人員的年齡與決斷力有一定的關聯,年齡越大越會規避風險,企業容易錯失發展良機,年齡較低的管理者擁有更強識別風險把握良機的能力.基于此,本文提出假設:

H1:高管團隊的平均年齡與企業并購績效呈負相關.

(2)平均受教育水平與并購績效關系.受教育水平作為高管團隊成員的重要特征,能夠反映高管人員的專業知識儲備和技術能力.一般而言,受教育水平更高的管理者擁有完整的專業知識儲備,專業技術能力強,更能在瞬息萬變的市場競爭環境中搶占先機,制定出強有力的決策計劃.岳上植、嚴鵬和任秋珍[6](2017)研究表明,當高管受教育水平的均值越大,越有可能制定對企業發展有利的戰略,促進企業績效的提升.受教育水平高的管理者更加善于對以往的經驗和失敗的教訓進行總結,能夠去糟取精,結合企業實際情況提出合理的解決方案,優化企業的資源配置.基于此,本文提出假設:

H2:高管團隊的平均受教育水平與企業并購績效呈正相關.

(3)平均任期與并購績效關系.高管團隊的平均任期作為管理者的重要特征,與整個團隊的運作息息相關.在任職初期,管理者與團隊內部成員間溝通困難,缺乏默契,往往會對決策生成產生不利影響,并且在任職初期管理者往往以追求自身利益為目標,缺乏責任感,不利于企業的績效提升與長遠發展.相反,任職期較長的管理者往往在工作中積累了豐富的實戰經驗,對公司業務熟悉度更高,并會產生主人翁意識,在自身責任感的驅動下能夠做出更有利于企業發展的決策.Wiersema和Bantel[7](1992)發現高管團隊的任期對團隊整合度和績效有重要影響,高管團隊的任期影響著企業戰略的實施執行,任期長的管理者可以通過實戰積攢更多的經驗和能力.基于此,本文提出假設:

H3:高管團隊的平均任期與企業并購績效呈正相關.

(4)女性比例與并購績效關系.在經濟全球化的大背景下,多數國家將性別平等、多元化包容作為各行業的發展理念,著重激發多元化包容的精神,培養女性領導力.但是女性管理者“玻璃天花板”現象仍舊存在,女性管理者在性格與工作投入度等方面與男性管理者大不相同,與風險偏好強、思維敏捷的男性管理者相比,女性管理者則更加保守,更傾向于規避風險,做出并購、擴張等決策的可能性較低.并且,女性管理者因其在生活中扮演的女兒、母親、妻子等多重角色,會使其工作投入度大打折扣,進而降低決策的質量,影響企業的績效.郭敏華等[8](2005)研究發現男女在投資交易行為抑或是個人投資內在心理傾向均存在顯著差異.相較于女性管理者,男性管理者在面對風險時表現得更加主動,對風險偏好性強.基于此,本文提出假設:

H4:高管團隊的女性比例與企業并購績效呈負相關.

2.2 高管團隊異質性特征與并購績效

高管團隊特征的同質性和異質性既對立又統一,均是影響企業并購績效的重要方面.存在異質性的高管團隊在決策時能夠從不同視角分析和考慮問題,提高決策的科學合理性.但高管團隊的異質性不宜過高或是過低,過高的異質性易引發團隊內部的矛盾沖突,成員內部意見各異,難以統一決策,不利于企業的發展;過低的異質性則因其內部成員視角有限、知識面狹隘,難以做出高質量的決策.基于此,本文將年齡與任職期的異質性作為研究指標,以研究高管團隊異質性特征對企業并購績效的影響.

(1)年齡異質性與并購績效關系.年齡是具有代表性的高管特征,年齡的異質性能夠反映年齡的多樣性,存在年齡差異的管理者其思維方式、風險偏好等截然不同.楊林和楊倩[9](2012)全面系統地分析了高管團隊結構的差異性對企業發生并購的影響.研究發現,不同的高管團隊背景特征以年齡為例,會對企業并購發生概率和模式產生影響,企業必須要考慮高管團隊的年齡差異性及合理性.年長者擁有豐富的實戰經驗,人際圈更廣;年輕者雖不及年長者經驗豐富,但其體力精力充沛,敢于冒險,反應敏捷,具有創新精神.如若將兩者優勢加以充分利用,在面對復雜多變的市場環境時,就能夠從不同視角考慮問題,提高決策的質量,有助于企業并購后的優化整合,有助于企業的發展與績效的提升.基于此,本文提出假設:

H5:高管團隊年齡的異質性與企業并購績效呈正相關.

(2)任職期限的異質性與并購績效關系.任職期的異質性能夠反映企業管理者擔任某項職務的時間差異程度.高管團隊任職期異質性較大則表明內部人員流動頻繁,成員間難以有效溝通與交流,易引發內部沖突,決策時易產生分歧,影響決策的進程,降低企業的并購績效.此外,任職期異質性過大,人員間過頻的流動性會加大企業機密泄露的風險,不利于企業的發展.Richard和Shelor[10](2002)研究發現,高管團隊任期異質性受企業外部環境影響,當行業環境波動程度較大時,高管團隊任期的異質性對企業績效產生負向影響.基于此,本文提出假設:

H6:高管團隊任期的異質性與企業并購績效呈負相關.

3 實證研究

3.1 數據選擇

本文以2015年發生并購的A股上市公司為樣本,收集2013—2018年間的財務數據和上市公司高管團隊特征的數據.并按以下原則進行篩選:①剔除ST類、*ST類和PT的上市公司,選取非ST公司;②選擇交易地位為S3101的上市公司,即主并購公司;③選擇交易成功且不是關聯方并購的上市公司;④剔除在2015年發生多次并購的上市公司;⑤剔除年報數據、高管團隊特征指標披露不全的上市公司;⑥剔除整理后數據明顯異常的上市公司.根據以上標準篩選后得到主并購上市公司樣本102家,6 a總612個有效觀察值.

3.2 變量設定

(1)被解釋變量

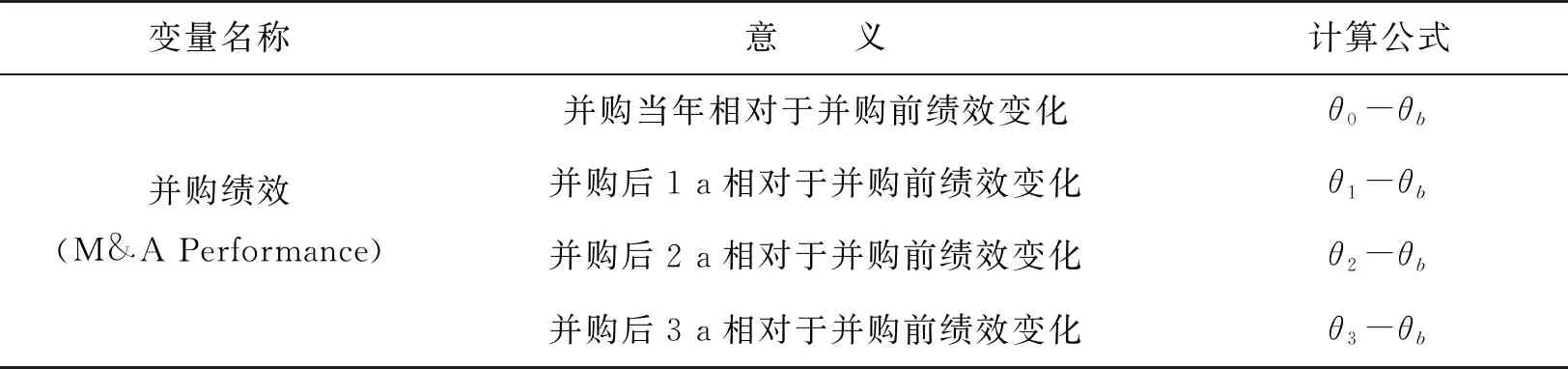

本文的被解釋變量為并購績效(MAP),選取較為穩定的數據包絡分析法,以資產點額、期間費用、主營業務成本與稅金及附加為輸入變量,以利潤總額與主營業務收入為輸出變量衡量上市公司的并購績效.使用專業的數理統計軟件MATLAB經過計算得出102家上市公司共計6 a的企業績效,將發生并購當年的數據記做θ0,并購前1 a的數據記做θ-1,并購后1 a的數據記做θ1,以此類推.并購績效(performance)=并購后的企業績效-并購前的企業績效,為了數據計算的準確性,將發生并購前1 a和發生并購前2 a的并購績效求取平均數,再與其他年份的并購績效做差,差值大于0即為上升,反之則為下降,被解釋變量的定義與計算如表1 所示.

表1 被解釋變量定義與計算

其中,θb為θ-1和θ-2的平均值.

(2)解釋變量

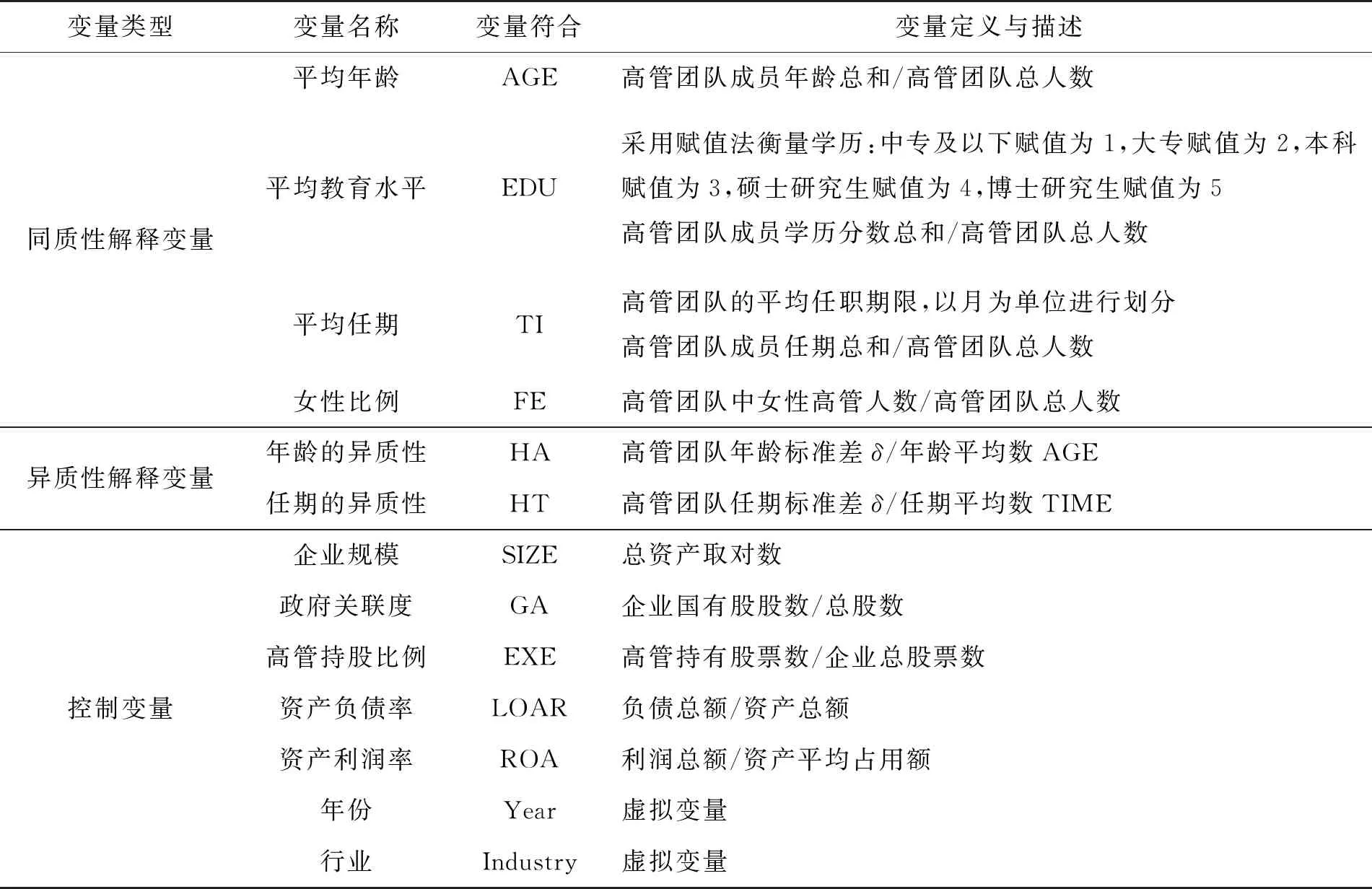

本文將高管團隊的同質性和異質性特征指標作為解釋變量,同質性指標包括高管團隊的平均年齡、平均教育水平、平均任期、女性比例,異質性指標包括高管團隊年齡的異質性和高管團隊任期的異質性.其中,異質性特征選用標準差系數法進行衡量,計算數值越大說明團隊成員間特征差異性越大.

(3)控制變量

借鑒已有文獻,本文將企業規模(size)、政府關聯度(gover)、高管持股比例(share)、資產負債率(lev)、資產利潤率(pro)作為控制變量.本文具體指標的定義與計算如表2所示.

表2 變量定義

3.3 模型設計

本文主要研究上市公司高管團隊特征對企業并購績效的影響,由于解釋變量屬于連續變量,本文采用多元線性回歸模型進行實證分析,結合前文假設,建立多元線性回歸模型如下:

MAP=α0+α1AGE+α2EDU+α3TI+α4FE+α5HA+α6HT+α7SIZE+α8GA +α9EXE+α10LOAR+α11ROA+ε.

其中,α0是常數項,α1-α11是回歸系數,ε是隨機誤差項.

4 實證分析

4.1 描述性統計分析

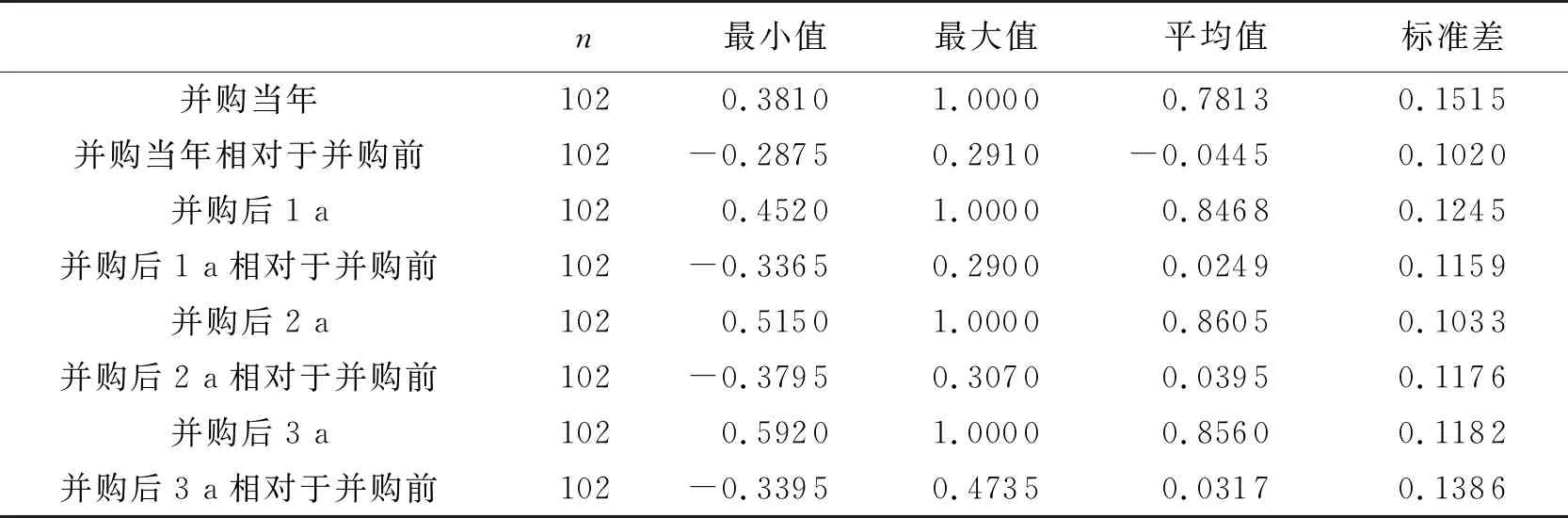

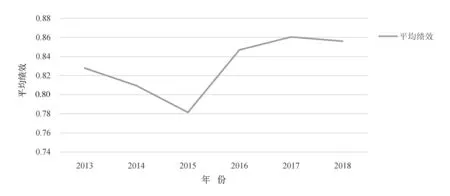

本文選用SPSS23.0軟件,對2015年發生并購且符合條件的102家上市公司的并購績效進行描述性統計.表3和圖1是對企業并購績效的描述性統計分析.可以看到并購后企業的績效連續2 a上升,在第3年略有下降.企業并購績效在發生并購后2 a達到峰值.在發生并購后3 a的企業績效與前2 a的數值相比小幅度回落.

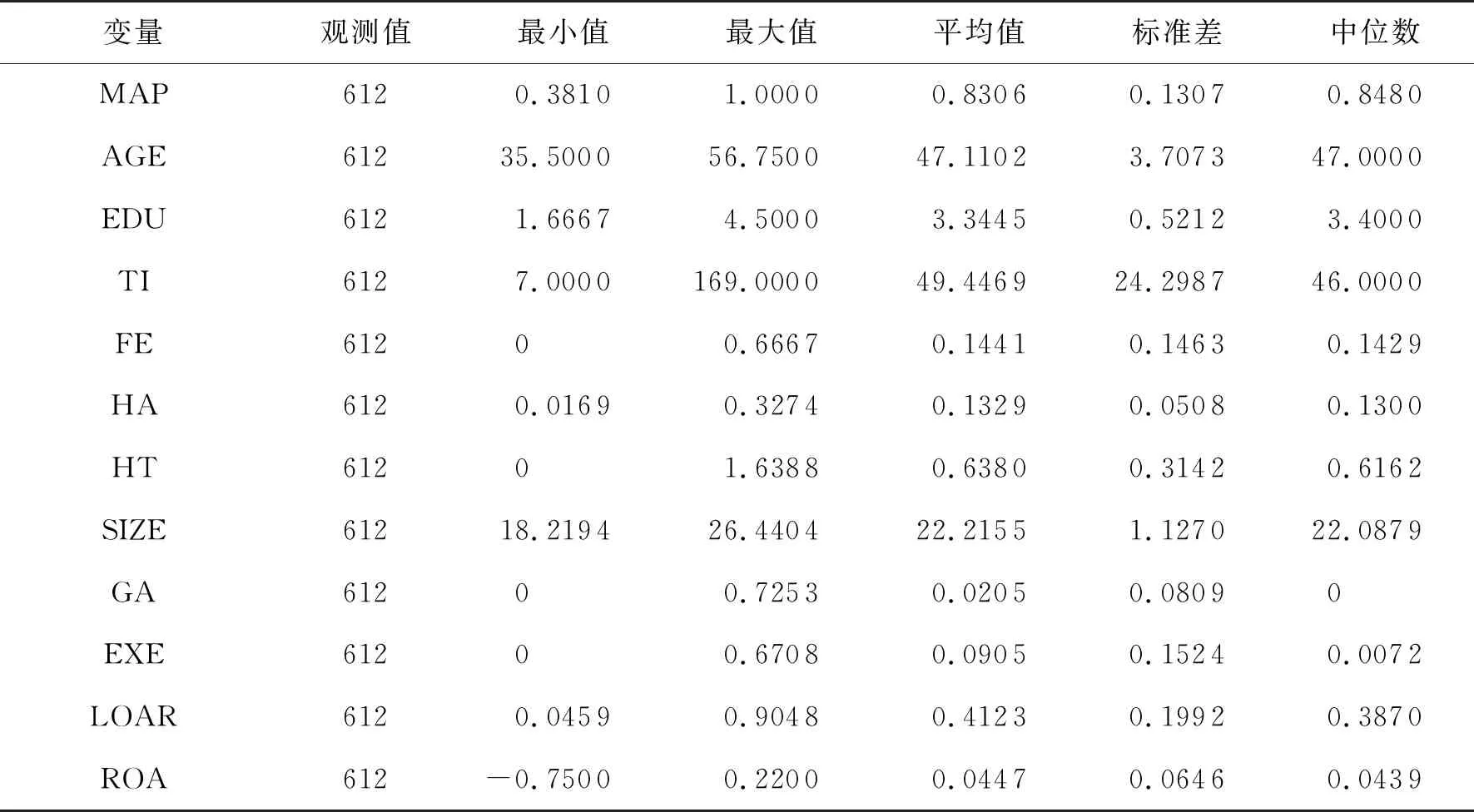

表4是對高管團隊特征的描述性統計分析.從統計結果可知,上市公司高管團隊年齡的最小值約為36歲,最大值約為57歲.高管團隊的年齡跨度比較大,中位數為47歲,可以看出發生并購的上市公司的高管團隊成員多數處于中年時期.使用賦值法對高管團隊的平均教育水平進行衡量,2分對應大專,3分對應本科,4分對應碩士研究生.據結果可知,多數管理者的學歷為本科或碩士研究生.高管團隊的平均任期最小值為7個月,最大值為169個月,從標準差可以看出高管團隊的任期跨度較大.女性高管占比平均值為14%,表明我國發生并購的上市公司女性高管占比較小.高管團隊年齡的異質性最小值為0.017,最大值為0.33,標準差為0.05,數值遠小于1,表明高管團隊年齡的異質性差異較小,高管成員年齡分布較均勻.高管團隊任期的異質性最小值為0,最大值為1.64,平均值為0.64,標準差為0.31,最大值大于1,其余數據小于1,表明高管團隊任期的異質性差異較大,高管團隊任職時間不穩定.

表3 并購績效的描述性分析

圖1 并購績效折線圖Fig.1 M&A performance line chart

表4 高管團隊特征的描述性分析

4.2 相關性分析

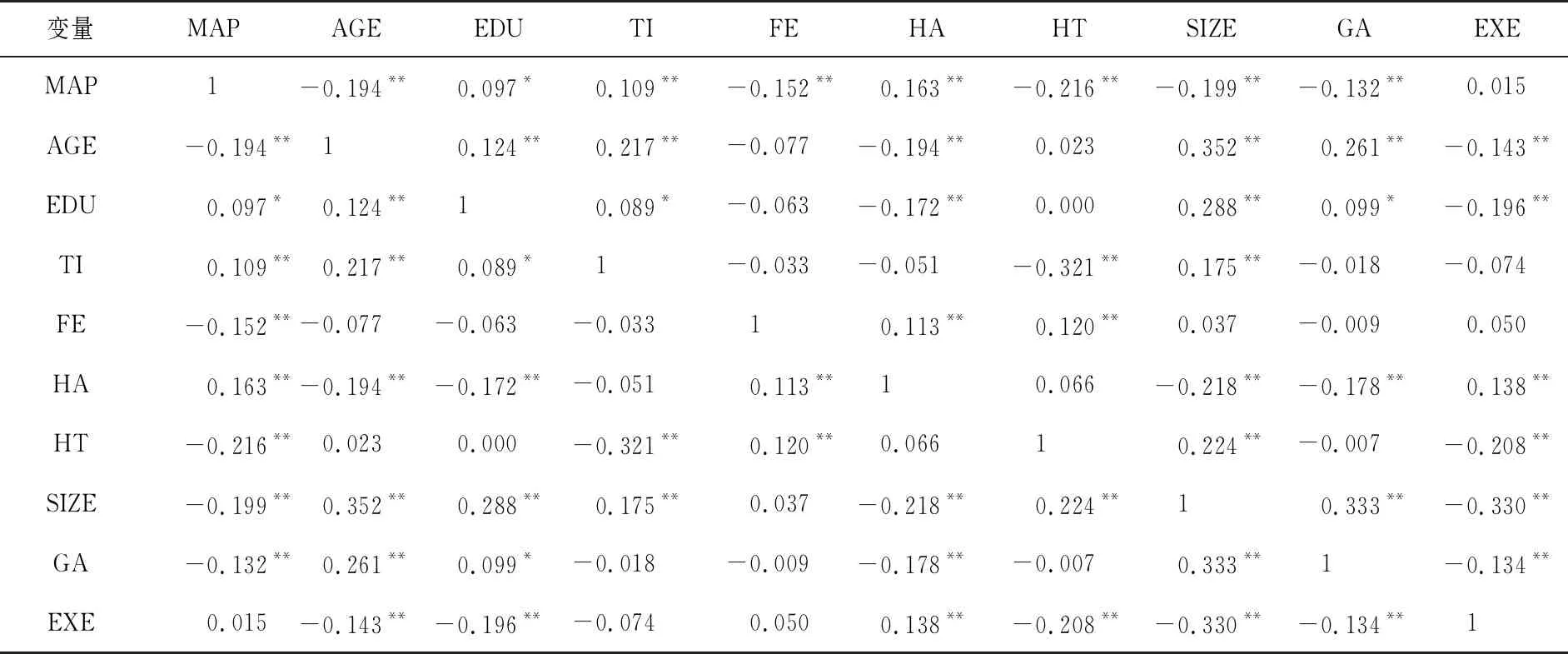

由表5相關性分析結果可知,兩兩對應的相關系數均小于0.5,在一定程度上說明各變量之間不存在嚴重的多重共線性的關系,可以進行多元線性回歸分析來進一步研究各變量之間的關系.

表5 Pearson-Spearson相關性分析結果

4.3 多元回歸結果分析

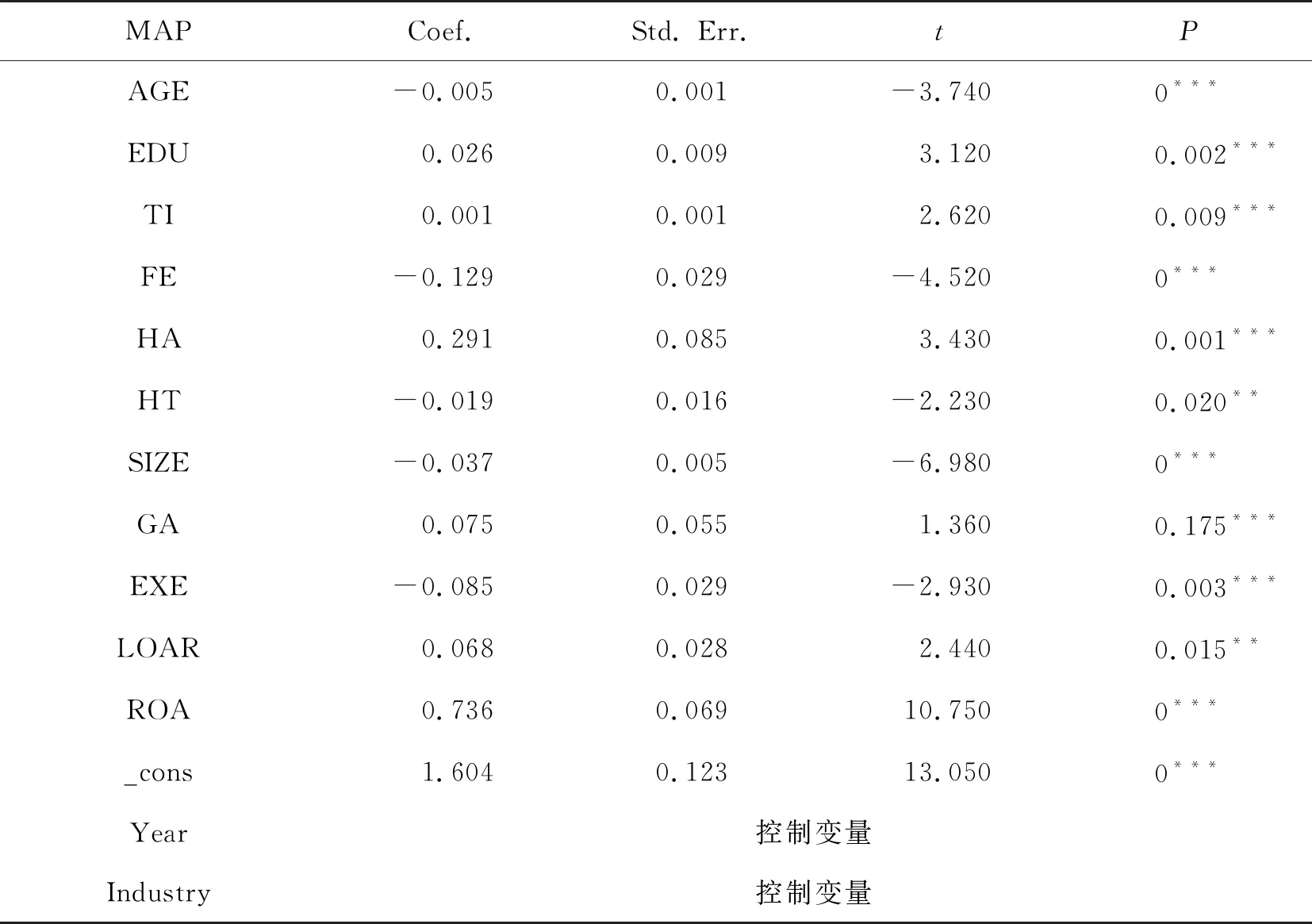

表6得出的高管團隊的同質性及異質性特征與企業并購績效關系的檢驗結果.本次研究中樣本是612個,Adj-R2為0.460,F值為21.15在1%水平上顯著,這表明模型擬合優度較好.

(1)高管團隊同質性特征與企業并購績效的回歸分析

通過分析同質性變量結果可知,AGE的回歸系數-0.005,在1%水平上顯著,表明高管團隊平均年齡與并購績效呈顯著負相關,在一定范圍內隨著高管團隊平均年齡的增加,并購績效顯著降低,假設1成立.EDU的回歸系數0.026,在1%水平上顯著,表明高管團隊平均教育水平與并購績效呈顯著正相關,表明高管團隊平均受教育水平越高,并購績效越好,假設2成立.TI的回歸系數0.001,在1%水平上顯著,高管團隊平均任職期限與并購績效呈顯著正相關,表明高管團隊平均任職期限越長,企業并購績效表現越好,假設3成立.FE的回歸系數-0.129,在1%水平上顯著,表明高管團隊女性比例與并購績效呈顯著負相關,在一定范圍內隨著高管團隊女性比例的增加,并購績效隨之降低,假設4成立.

(2)高管團隊異質性特征與企業并購績效的回歸分析

通過分析異質性變量結果可知,HA的回歸系數0.291,在1%水平上顯著,高管團隊年齡異質性與并購績效呈顯著正相關,表明高管團隊年齡異質性較大時,并購績效表現較好,假設5成立.HT的回歸系數-0.019,在5%水平上顯著,表明高管團隊任職期限異質性與并購績效呈顯著負相關,高管團隊任職期限異質性較大時,并購績效表現較差,假設6成立.

表6 回歸分析結果

5 研究結論

本文探索了高管團隊同質性、異質性特征與企業并購績效的關系.本文通過對A股上市公司進行實證研究,發現當高管團隊平均年齡較大、女性高管占比較高、任期異質性較大時,企業的并購績效表現較差;當高管團隊平均受教育水平較高、任期較長、年齡異質性較大時,有助于企業并購績效的提升.通過上述的研究,為了能使企業并購績效表現更好提出以下建議:①企業應注重高管團隊的受教育水平和優化年齡構成,應偏向高學歷、年輕化、擁有更高學歷的年輕高管,有助于為企業注入新鮮血液,有助于企業的發展.②企業高管團隊中女性高管不宜占比較大,要適當降低女性高管比例.受女性高管的保守態度和工作投入度等影響,女性管理者占比較高時往往不利于并購戰略的實施,不利于企業的發展.③完善公司激勵機制,減少高管成員頻繁更替.企業高管流動性較低時,企業機密泄露的風險較小,成員間溝通密切而有助于推動決策進程,影響企業的績效.

猜你喜歡

數學小靈通·3-4年級(2024年2期)2024-05-15 02:02:28

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

世界科學技術-中醫藥現代化(2020年2期)2020-07-25 02:05:36

瘋狂英語·新策略(2019年10期)2019-12-13 08:43:28

當代陜西(2019年10期)2019-06-03 10:12:04