粵港澳大灣區港口整合背景下廣州與深圳港城關系發展評價

2021-01-11 06:39:40王選飛林仲豪

物流技術 2020年12期

王選飛,林仲豪,梁 珊

(1.廣東財經大學 信息學院,廣東 廣州 510320;2.廣東財經大學 粵港澳大灣區研究中心,廣東 廣州 510320;3.華南理工大學廣州學院 經濟學院,廣東 廣州 510800)

1 引言

經過多年的建設和發展,粵港澳大灣區港口形成了以廣州港、深圳港為內地主要沿海貿易港口的分布格局,并逐步完善形成面向全球的港口發展態勢,在全球港口范圍內屬于最為密集和繁忙的區域[1]。《粵港澳大灣區發展規劃綱要》的頒布標志著粵港澳大灣區各領域建設進入新的歷史階段,港口作為粵港澳大灣區各行業建設的基礎和重要環節,是經濟社會發展的關鍵組成部分,也是落實國家“一帶一路”戰略、發揮對外貿易的橋頭堡[2]。廣東省積極響應國家號召,把打造世界級港口群作為未來大灣區建設的主要目標之一,新時期港口群的發展迎來新的競合博弈格局,表現為也不再僅局限于競爭,取而代之的是更多的合作關系,合作發展成為港口發展的主流,而合作的關鍵則在于港口資源優勢互補與協調機制建設[3]。港口群如何科學定位,實現差異化發展,對于提升港口國際競爭力,促進經濟發展和參與國家“一帶一路”戰略,具有重要意義。

當前,粵港澳大灣區港口群規模穩居世界首位,稱其為“超級港口群”名副其實,在2019 年世界港口吞吐量排名中,廣州港排第七位,深圳港則位列第三位,但是以廣州港和深圳港為中心的港口腹地趨同化嚴重,港口之間并未有明確的功能分工和職能劃分,惡性競爭激烈,重復建設嚴重,導致港口整體競爭力不強。經濟危機后期,全球海運市場低迷,港口存在的問題逐步暴露,在全球港口加速整合的趨勢下,需要對廣州和深圳兩地港口發展進行詳細分析和明確定位,以加快調整步伐,提高港口應對風險實力和參與國際港口競爭的能力。

2 相關研究概述

已有關于港口的研究主要集中在從經濟地理角度對港口-產業-城市關系評價研究方面和從管理角度對港口競合博弈與演化博弈研究方面。在港口-產業-城市關系研究方面,宗剛,等基于復雜網絡理論對我國沿海港口展開研究,指出沿海港口網絡具有空間差異性和集聚性,為港口建設和航線規劃提供理論支持[4];Martinez 基于西班牙內陸港口分析區域優化過程[5];Lili Song,等采用面板數據對港口基礎設施投資與區域經濟增長之間的關系進行測量,驗證了二者的正相關性,并指出不同區域的作用差異[6];Bai Xiwen結合臺灣海峽港口群展開區域發展動態研究[7];Michael,等基于物流和運輸數據的潛在貢獻交流平臺,提出了測量樞紐港口供應量的綜合績效方法,并結合深圳和香港實例,建立了港口貿易便利化政策的評估框架[8-9];邵貞基于耦合度系統模型對“港產城”聯動的績效評價和優化路徑展開分析,探討了沿海港口城市實現“港產城”聯動發展的戰略路徑[10]。

港口競合博弈與演化博弈是當前學術界研究的另一熱點。其中,Kun Wang,等基于博弈論模型探討了珠三角港口發展的影響因素,并在此基礎上提出建立港口聯盟的角色和作用[11];Wayne 通過研究指出,在海上運輸受多種因素影響的情況下,合作能帶來更多的收益[12];余明珠,等基于全球供應鏈整合視角,對珠三角地區港口群競合博弈關系展開量化研究[13];范洋,等以我國黃海地區為例,開展了基于博弈模型的港口群內競爭合作研究,指出港口群提高效益的路徑[14];Ali Asadabadi,等基于領導者-追隨者博弈理論對全球港口網絡彈性的合作競爭展開分析,指出了增加和改善港口效益的方法[15];賴成濤,等基于博弈論模型對港口的博弈演化規律進行探索[16];郭利泉,等從對外系統的內部運輸社會福利最大化角度研究了東北地區港口整合問題,驗證港口資源整合與協同運營的意義[17]。

綜上所述,已有研究雖取得了較多成果,但均未對粵港澳大灣區港口整合背景下的港城關系,尤其是中心城市港城關系評價做進一步探索。因此,本文針對粵港澳大灣區港口整合態勢,對廣州和深圳兩地港城關系發展進行評價研究,以期為當前粵港澳大灣區港口和城市的可持續發展提供參考。

3 研究方法

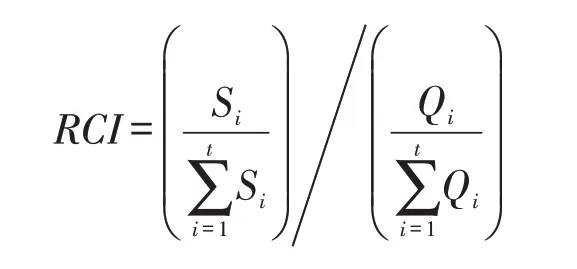

國內外用于研究港口規模與城市規模關系的方法為相對集中度指數,簡稱RCI[18-19],它是由Vallega在研究地中海港口與其所在區域關系時提出的,以此來反映港口發展規模與城市發展規模相互關系的數量測度,該方法被學者廣泛應用。本文在參考當前學者成果的基礎上,將RCI指數引入到對粵港澳大灣區中心港口城市——廣州和深圳兩地的分析中,公式如下:

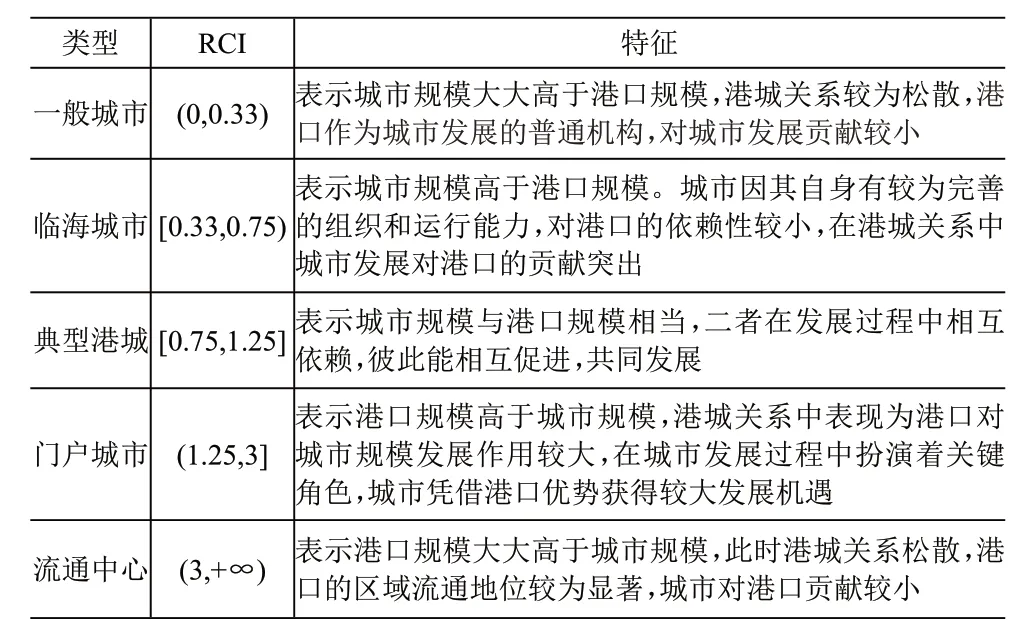

其中,Si為港口i 的貨物吞吐量,Qi為港口i 所在城市i 人口數量,t 為區域內的港口或城市數量,RCI值的界定見表1。

表1 基于RCI值的港口與城市關系界定[20]

4 數據分析

4.1 廣州和深圳RCI值量化

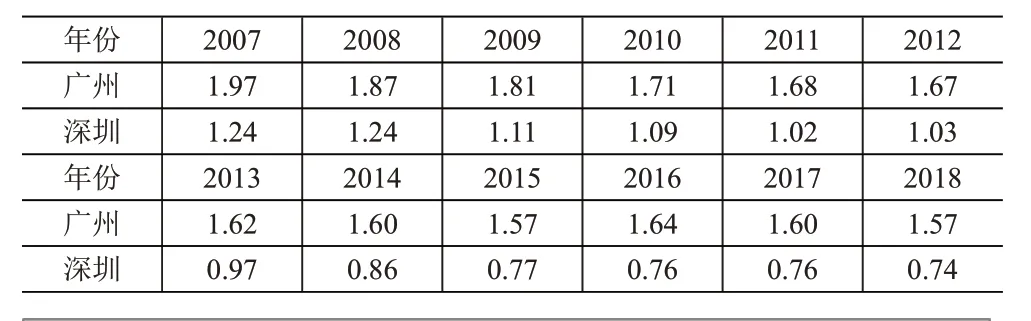

本文以港口貨物吞吐量(萬t)和城市常住人口(萬人)對廣州和深圳兩個港口城市展開數據收集和梳理,文中所需數據均來源于政府統計年鑒、廣東省社會科學院發布的《粵港澳大灣區報告2018》、互聯網統計資料。將數據帶入RCI公式,可得出廣州和深圳兩地的RCI值及變化趨勢圖,見表2和圖1。

表2 2007-2018年廣州和深圳RCI值

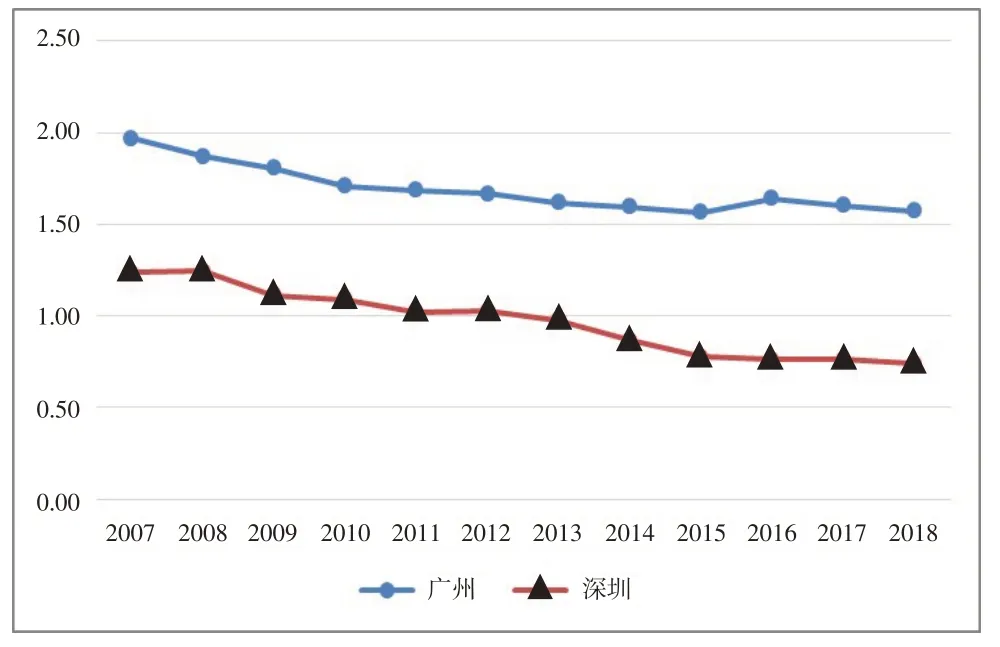

圖1 2007-2018年廣州和深圳RCI值變化趨勢圖

廣州和深圳兩地RCI 值變化趨勢均呈現下降態勢,尤其是深圳,呈現嚴格下降趨勢。

4.2 廣州港城關系評價

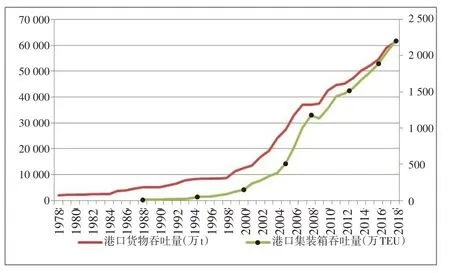

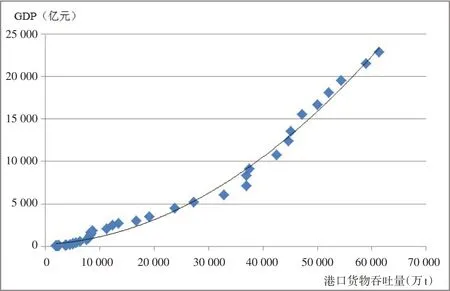

對于廣州來說,RCI值在[1.57,1.97]之間,說明廣州港規模超過該市城市規模,在港城關系中,廣州港對廣州市的作用關系較強,廣州港是廣州市的關鍵與優勢,廣州市憑借廣州港獲得發展機會與區域地位。這與千年商都廣州的實際情況相吻合,雖然RCI值在不斷下降,但是廣州港對廣州城市發展的作用較強,港口在地區經濟發展中的貢獻更為突出。圖2顯示了廣州港吞吐量變化情況,用GDP來反映廣州市經濟情況,建立港口吞吐量與GDP 之間的散點圖如圖3 所示。

圖2 廣州港吞吐量變化趨勢圖

圖3 廣州港吞吐量與城市GDP關系圖

港口發展趨勢顯示,廣州港規模在貨物吞吐量和集裝箱吞吐量方面均呈現增長趨勢,且波動變化情況一致。廣州市港口發展和城市經濟呈正相關,但在不同發展階段影響大小不同,2008 年前城市經濟對港口的發展影響大于2008 年之后,與門檻回歸結果相吻合。

4.3 深圳港城關系評價

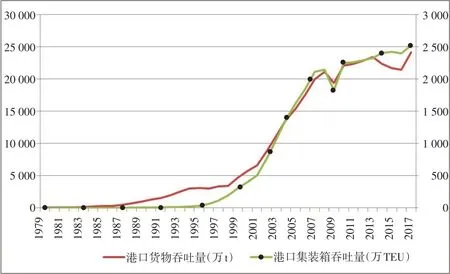

對于深圳來說,RCI值在[0.74,1.24]之間,說明目前深圳港城關系經歷了兩個階段,即由典型港城類型逐漸轉變為臨海城市類型。在典型港城階段,深圳城市規模與港口規模逐漸平衡,港口和城市相互依托。進入2018 年后,深圳港口城市的RCI 值已突破臨界值變為0.74 而轉入臨海城市類型,此時港城關系特征表現為城市的發展規模高于港口的發展規模,港口與城市之間的互動關系表現為深圳城市的發展對深圳港口的促進作用較強,深圳市憑借自身較為完善的組織和運行能力對港口的依賴性減小,這與當前深圳發展戰略定位相適應。當前深圳定位于社會主義示范區、科技創新中心,在地區經濟發展中港口的作用相對之前減小,此時港口應該有新的發展策略。圖4 顯示了深圳港吞吐量變化情況,用GDP 來反映深圳市經濟情況,建立港口吞吐量與GDP之間的散點圖,如圖5所示。

圖4 深圳港吞吐量變化趨勢圖

圖5 深圳港吞吐量與城市GDP關系圖

深圳市港口吞吐量與GDP 的散點圖呈現倒U型,同樣印證三階段發展的觀點,隨著GDP 的增長,吞吐量的增長經過快速增長、增速放緩以及波動增長三個階段。表明在港口發展的初期,GDP 增長對于港口吞吐量的增加影響較大,而在中后期的影響逐步減弱。

5 結論

當前港口整合的思路是使得港口相關博弈方的收益都有所增加,或至少是一方的收益增加,另一方的收益不受損害,從而使得整個社會的收益有所增加的帕累托改進。在社會生活中,人們進行一系列活動的實質是追求經濟收益的最大化。在港城發展初期,城市規模的壯大為港口的發展奠定了基礎,同時港口規模的發展又進一步促進了城市建設,隨著經濟全球化和生產要素的市場化配置,客觀上使得港口在更廣闊的地域空間上實現了資源的優化配置。本文基于港口整合背景對廣州和深圳兩地港城關系進行分析可知,兩地港城關系處于不同的發展階段和類型,需要因地制宜,制定相應的發展策略。

現階段,我國已有不少省份通過省級政府出資或依托現有省屬國有企業等多種形式組建省級港口集團作為省域內開展區域港口整合的核心平臺,該整合路徑具有鮮明的自上而下的權威性,易于在短時間內形成較大規模的整合態勢,但是廣東省沒有形成統一的省級港口集團。目前,廣州港城關系屬于門戶城市類型,港口對廣州市經濟發展作用較強,港口在地區經濟發展中作用更為突出,港城關系處于相互促進的發展階段,雖然近年來廣州港吞吐量表現優良,但是與上海港、寧波-舟山港差距拉大,在粵港澳大灣區港口整合大背景下,廣州港需要加快整合珠三角地區的港口資源,保持或提高在國內航運界的地位,努力打造國際航運樞紐。而深圳港口與城市關系正在由成熟期滑向停滯期,港口與城市之間的聯動作用正在減小,港口對城市經濟發展的促進作用也在漸漸變小。隨著深圳產業的升級,城市憑借自身良好的組織運行能力對港口依賴相對減小,追求吞吐量的增長已不是深圳港口發展的主要目標。此時,深圳港在關注港口發展的同時,應更加側重以現代航運服務業為核心驅動力的建設,加強與國際知名航運組織的聯系,積極參與國際航運政策和標準的制定,提升在國際航運市場中的地位。

猜你喜歡

金橋(2022年10期)2022-10-11 03:29:46

金橋(2022年10期)2022-10-11 03:29:22

機電設備(2022年2期)2022-06-15 03:20:38

中國核電(2021年3期)2021-08-13 08:56:36

當代工人(2019年20期)2019-12-13 08:26:11

家庭影院技術(2018年11期)2019-01-21 02:20:52

水上消防(2018年4期)2018-09-18 01:49:38

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

海洋世界(2016年12期)2017-01-03 11:33:00