基于因子分析法的東北地區上市公司財務績效評價

2021-01-16 10:18:22王健華副教授劉寧寧北方民族大學寧夏銀川750021

商業會計 2020年24期

王健華(副教授) 劉寧寧(北方民族大學 寧夏銀川 750021)

績效評價是指運用特定的方法對企業的經營和管理結果進行公正、科學的評價并得出結論的過程。由于經營績效受市場地位、盈利能力、營運能力、償債能力等多種因素的影響,因而具有綜合性特征。上市公司是一個地區經濟活動的重要載體,也是推動地區經濟發展的重要力量。上市公司的投資人需要了解公司的經營績效,進而做出合理的投資決策;潛在投資人需要借助經營績效信息來決定是否成為上市公司的實際投資人;其他利益相關者也需要上市公司的經營績效信息進行相關決策。近年來,國家對東北地區的發展提供了許多優惠政策,意在振興東北老工業基地。在此背景下,東北地區上市公司的經營狀況如何?如何提升績效水平?這些問題的探索和解答對于東北地區未來的發展具有重要的現實意義。

一、文獻回顧

對于上市公司的績效評價問題,國內學者進行了較為豐富的研究。戴鴻麗和李永久(2007)研究認為,前三大股東的制衡關系是影響遼寧省上市公司業績的主要因素。玉蘭(2012)運用因子分析法對46家新能源上市公司進行了績效評價,認為融資成本高是該類公司綜合績效較差的主導因素。宋光輝和李兵(2015)采用因子分析和聚類分析方法,對我國汽車零部件類上市公司2013年的經營績效進行了綜合評價。王蕾和劉慧萍(2016)以我國37家農業上市公司2012—2014年的財務數據為基礎,采用因子分析法進行了績效評價。王全在(2017)分別從盈利能力等五個方面構建了績效評價體系,對汽車制造行業2013—2015年的績效進行了評價,并基于評價結果對汽車制造行業的健康發展提出了建議。王健華和李儒婷(2018)構建了包括財務指標與非財務指標在內的績效評價體系,并對我國新能源板塊上市公司2017年的經營績效進行了評價。陳燕麗等(2018)運用DEA、Malmquist指數和Tobit模型對東三省2006—2017年制造企業的財務效率及影響因素進行了實證研究,研究表明:多數企業績效處于較低水平。樊晴等(2018)對東北地區的森林企業經營績效建立了“面向經營成效、基于經營流程、指導經營實踐”三層次的指標評價體系。張維今、王安贏(2020)采用因子分析法對零售業上市公司2014—2018年的財務績效進行了評價。可以看出,現有研究主要側重于將成熟的方法應用于不同的地區或板塊,將東北地區上市公司作為一個整體進行績效評價的研究較少。

二、數據來源與評價指標體系構建

(一)數據來源

本文以東北地區上市公司2019年年報數據為基礎,數據取自國泰安數據庫。上市公司的分類參考證監會2012版行業分類。剔除被ST和*ST的公司,共取得137家公司的財務數據。數據處理方法是先通過Excel初步處理,再使用SPSS 20.0軟件進行分析。

(二)評價指標體系的構建

通常,經營績效評價體系應從財務指標與非財務指標兩個方面進行構建,以更加全面地評價企業的經營績效。但由于非財務指標存在難以獲取和難以量化的問題,因此,本文構建了只包含財務指標的績效評價體系,具體如下頁表1所示。

三、因子分析

(一)因子分析的適度性檢驗

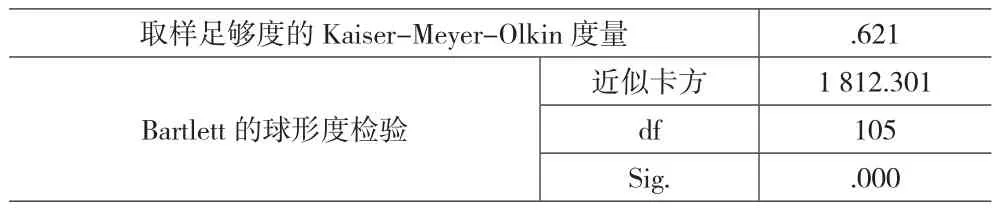

本文采用KMO和Bartlett球形度檢驗方法對數據進行了因子分析的適度性驗證,結果如下頁表2所示。KMO=0.621大于0.5,Bartlett檢驗的F值等于0.000,表明數據來自正態分布總體,變量數據適合進行因子分析。

(二)公因子的提取與命名

公因子方差體現了提取的因子保留原始數據信息的比重情況,結果如下頁表3所示。可以看出,各指標的提取比例都在0.7以上,并且有12個指標的公因子方差達到了0.9以上,說明提取的因子保留了原始數據的大部分信息,可信度較高。

表1 績效評價指標體系

表2 KMO 和 Bartlett 的檢驗

表3 公因子方差

表4 解釋的總方差

本文提取了特征值大于1的所有因子,共6個,如表4所示。累計貢獻率達到91.828%,超過了一般所要求的85%。因此,選取這6個因子作為東北地區上市公司績效評價體系的構建基礎是比較合適的。

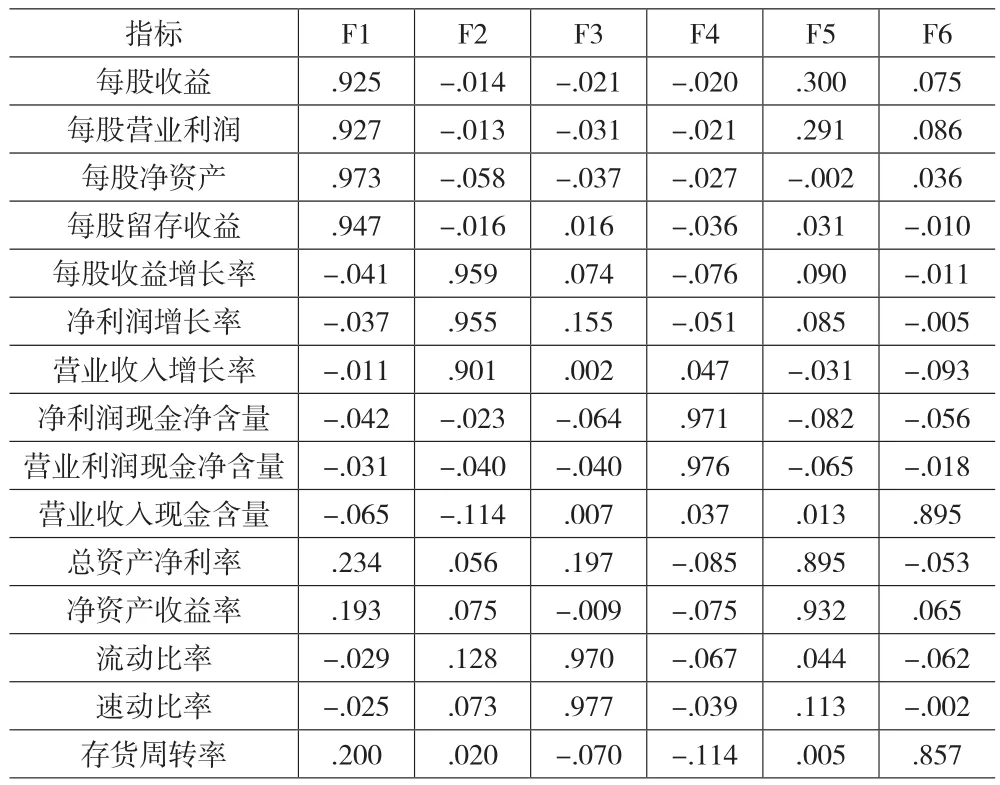

旋轉后的載荷矩陣如表5所示。可以看出,第一個公因子(F1)的因子載荷主要分布在每股收益(X1)、每股營業利潤(X2)、每股凈資產(X3)和每股留存收益(X4)上,主要反映了上市公司為股東創造價值的能力,因此命名為股東價值因子。第二個公因子(F2)的因子載荷主要分布在每股收益增長率(X5)、凈利潤增長率(X6)和營業收入增長率(X7)上,主要反映了上市公司的發展能力,因此命名為發展能力因子。第三個公因子(F3)的因子載荷主要分布在流動比率(X13)和速動比率(X14)上,主要反映了上市公司的償債能力,因此命名為償債能力因子。第四個公因子(F4)的因子載荷主要分布在凈利潤現金凈含量(X8)和營業利潤現金含量(X9)上,主要反映了上市公司的收益質量,因此命名為收益質量因子。第五個公因子(F5)主要分布在總資產凈利率(X11)和凈資產收益率(X12)上,反映了上市公司的盈利能力,因此命名為盈利能力因子。第六個公因子(F6)主要由存貨周轉率(X15)決定,反映了上市公司的營運能力,因此命名為營運能力因子。

表5 旋轉后的因子載荷矩陣

(三)因子得分及排名

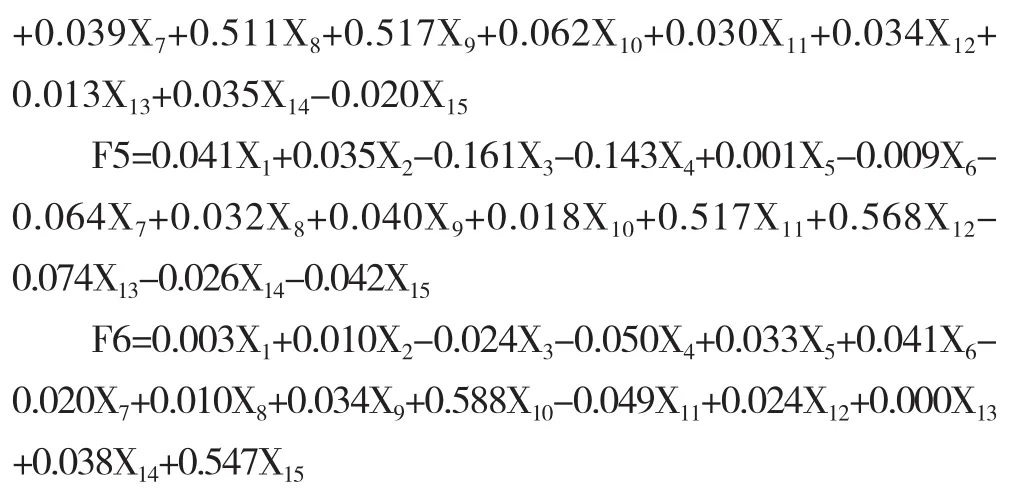

運用回歸分析法計算得分系數矩陣,如下頁表6所示。

根據下頁表6得出各個因子的得分,表達式如下:

表6 成分得分系數矩陣

以各因子得分為基礎,計算各個上市公司績效評價的綜合得分F值(詳見下頁表7、表8)。計算公式如下:

F=0.269F1+0.196F2+0.144F3+0.145F4+0.141F5+0.105F6

四、研究結論與建議

(一)研究結論

1.單因子分析結果。公因子F1反映了上市公司為股東創造價值的能力,主要說明股東投資在公司中的價值體現。東北地區上市公司中為股東創造價值能力排在前五位的分別是:紅陽能源、圓通速遞、長春高新、大商股份和歐亞集團。公因子F2反映的是發展能力,發展能力是指企業未來生產經營活動的發展趨勢和發展潛能,也可以稱為增長能力,是企業實現盈利的根本途徑。排在前五位的分別是:紅陽能源、中航資本、圓通速遞、鐵嶺新城和聯美控股。公因子F3反映的是償債能力,主要說明當債務到期時,企業按時履約的能力。排在前五位的分別是:紅陽能源、威帝股份、聚龍股份、奧普光電和天神娛樂。公因子F4反映的是收益質量,主要說明了企業收益中的現金含量。高質量的收益從來源看,主要來自企業的經營活動,非經常性損益占比較低,同時,應具有合理的現金含量。收益質量排在前五位的上市公司分別是:紅陽能源、東安動力、九洲電氣、大連重工和亞泰集團。公因子F5反映的是盈利能力,主要說明企業在一定時期內賺取利潤的能力。作為經濟組織,企業經營業績的好壞最終可以通過企業的盈利能力來反映,因此,盈利能力通常被認為是衡量企業經營績效的重要指標之一。盈利能力排在前五位的公司分別是:紅陽能源、東安動力、獐子島、國中水務和譽衡藥業。公因子F6反映的是營運能力,主要說明企業營運資產的效率和效益。排在前五位的分別是:紅陽能源、圓通速遞、長春高新、大商股份和歐亞集團。

從整體來看,東北地區上市公司各種能力的平均得分分別為:為股東創造價值能力3.36分、發展能力0.279分、償債能力3.825分、收益質量30.935分、盈利能力0.464分、營運能力4.116分。可以看出,東北地區上市公司的收益質量較高,營運能力較強,債務的償付能力和為股東創造價值的能力一般,上市公司的發展能力嚴重不足,盈利能力普遍偏弱。

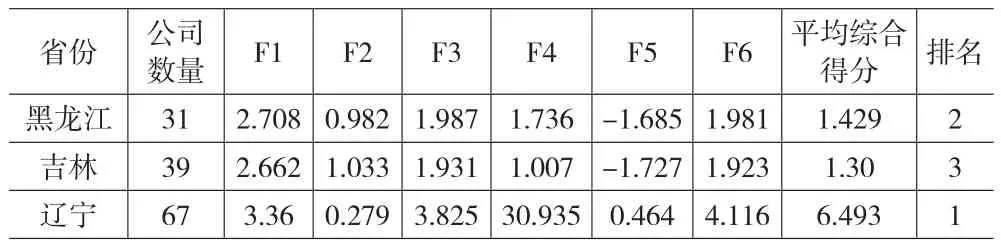

2.不同省份的上市公司績效水平差異明顯。在東北地區137家上市公司中,遼寧省67家,占48.9%,吉林省39家,占28.5%,黑龍江省31家,占22.6%。排名前十的上市公司中,遼寧省5家,占50%,吉林省3家,占30%,黑龍江省2家,占20%。

分屬東北地區不同省份的上市公司,其績效水平也存在明顯差異。從各省的平均綜合得分來看,遼寧省6.493分,吉林省1.3分,黑龍江省1.429分。從各省上市公司的單項能力來看,遼寧省上市公司的盈利能力最強,吉林省上市公司的盈利能力最弱;吉林省上市公司的發展能力最強,而遼寧省上市公司的發展能力最弱;遼寧省上市公司的償債能力最強,吉林省和黑龍江省上市公司的償債能力相差不大;遼寧省上市公司的收益質量最好,吉林省上市公司的收益質量偏低;遼寧省上市公司的盈利能力一般,吉林省和黑龍江省上市公司的盈利能力較低;遼寧省上市公司的營運能力較強,吉林省和黑龍江省上市公司的營運能力相差不大。造成這種差異的主要原因除了各個上市公司自身的管理水平不同之外,還包括各省區的經濟發展水平、商業習慣、自然資源稟賦、交通便利水平以及科技水平的不同等。在東北地區中,遼寧省的經濟和科技水平較高,再加上交通便利、經濟基礎較好、人口密集,其上市公司的經營績效排名較高屬于正常結果。但遼寧省上市公司內部的經營績效兩極分化明顯。在排名前十位的上市公司中遼寧省有5家,但在排名后十位的上市公司中遼寧省有7家,其中排名后五位的全部為遼寧省上市公司。吉林省和黑龍江省上市公司的經營業績比較均衡,沒有明顯的兩級分化情況。具體數據見下頁表9。

3.具體上市公司分析。東北地區上市公司中綜合得分為正值的有122家,占89%,15家上市公司的綜合得分小于0,綜合得分平均值為6.49,說明東北地區上市公司2019年的經營績效一般。

表7 2019年東北地區上市公司經營績效得分表(前五名和后五名)

表8 2019年東北地區各省上市公司經營績效得分表

表9 2019年東北地區上市公司各因子得分最大、最小值

按照綜合得分排序,位居前五位的公司分別是紅陽能源、圓通速遞、東安動力、長春高新和歐亞集團。排在首位的紅陽能源是一家以煤炭開采、供電與供熱為主業的公司,其六種能力均排名第一。圓通速遞的股東價值創造能力、營運能力排名第二,發展能力排名第三,收益質量偏低,同時償債能力偏弱。東安動力的股東價值創造能力排名第三,營運能力排名第十,盈利能力、收益質量排名第二,償債能力較好,但發展能力偏弱。長春高新的營運能力排名第三,股東價值創造能力排名第五,但盈利能力排名倒數第四,收益質量排名第67位。歐亞集團的營運能力排名第五,盈利能力排名倒數第六,償債能力、發展能力均偏弱。

從排名后五位的上市公司來看,天神娛樂是一家以網游研發、智能移動端管理和應用為主業的公司,為股東創造價值的能力、發展能力與營運能力均排名墊底。時代萬恒是一家以二次電池制造為主業的公司,盡管盈利能力排名第14位,但由于發展能力、營運能力均排名第136位,導致排名靠后。文投控股的發展能力、營運能力排名均是第135位,償債能力較強。科隆股份的償債能力較好,但發展能力、營運能力偏弱,收益質量不高。吉翔股份的盈利能力較強,但發展能力、營運能力很弱,收益質量偏低,導致其排名靠后。

(二)建議

1.對具體上市公司的建議。從排名前五位的上市公司來看,排名第一的紅陽能源六種能力均最強,說明公司的管理水平較高、運營正常。在繼續保持當前的良好狀態下,公司可以追求更高的績效水平。排名第二的圓通速遞除收益質量偏低之外,其他五種能力均較強。提高收益質量的途徑是加大現銷的比例,縮短賬期,增加現金流入公司的可能性。排名第三的東安動力發展能力偏弱,其他能力較強。排名第四的長春高新盈利能力很弱,發展能力不強,收益質量不高。排名第五的歐亞集團盈利能力很弱,償債能力不強。償債能力偏弱,一方面是由于負債水平較高,另一方面說明公司的償債基礎——資產的流動性偏弱,資產與債務的匹配程度不高。因此,歐亞集團除了不斷提升其盈利能力與銷售獲現能力之外,還應適度降低債務水平、優化債務結構與資產結構,進而提升經營績效水平。

在排名后五位的上市公司中,除了償債能力、盈利能力之外,總體上在發展能力、收益質量、營運能力和為股東創造價值能力方面均呈現出偏弱的情況,需要管理者從全方位的角度、更長時期的視角來審視公司的經營與發展,通過切實可行的方法逐步提升公司的經營績效。

2.總體建議。通過本文分析可以看出,東北地區上市公司的盈利能力(平均得分0.464)、發展能力(平均得分0.279)偏弱。因此,大部分上市公司都必須考慮如何提升這兩方面的能力。從提升盈利能力的角度來看,主要的著力點在于投入與產出兩個方面。由于投入主要表現為各類費用,包括生產費用、經營管理費用,所以東北地區上市公司首先要采取各種措施降低費用水平,主要包括:降低產品生產成本、降低經營管理費用。其次,提升產出水平。提升產出水平的主要著力點在于效率的提升,如使用先進的生產設備、優化生產工藝、加強職工的技能培訓等。對于市場供給充足、同質化嚴重的產品,為了降低庫存,企業在與客戶討價還價的過程中,只能接受客戶的苛刻條件,將自身置于不利的地位。因此,東北地區上市公司應加大新產品的研發力度,不斷滿足市場需求,通過提高產品品質,調整產品結構,調整銷售策略,提高產品的市場競爭力;與此同時,不斷優化信用政策,縮短收賬期,提高產品的現銷比重,或者與客戶建立戰略聯盟,從而推動公司的健康與可持續發展。從提高發展能力的角度來看,關鍵點在于追求健康的、可持續的增長。發展能力代表了公司的未來,而未來的狀況則以當前為基礎。這就要求管理者合理控制成本,增加收入與利潤,同時有效運營資本,增加股東財富與公司價值,為公司的未來奠定堅實的發展基礎。

財務績效是一個綜合指標,所反映的是企業整體的經營狀況與綜合實力。財務績效評價指標體系揭示了影響績效的主要因素之間存在密切聯系,各種能力之間彼此影響。盈利能力、發展能力、收益質量影響償債能力;營運能力影響盈利能力、收益質量;盈利能力、營運能力影響發展能力和企業為股東創造價值的能力等。所以,如果企業只注重某一方面或者某幾方面的能力,并不利于整體財務績效水平的提升與可持續發展。這就要求上市公司管理者在管理過程中樹立“系統化”的管理思維,綜合考慮公司各方面的協調與發展,只有這樣才能切實提高公司的整體財務績效水平。

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

中國核電(2021年3期)2021-08-13 08:56:36

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國商論(2016年33期)2016-03-01 01:59:53

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04

中國工程咨詢(2015年5期)2015-02-16 05:35:26