中國與中亞國家稅收合作機制研究

2021-01-27 08:14:42肖學(xué)旺岳學(xué)元馬艷文

稅收經(jīng)濟(jì)研究 2020年6期

◆肖學(xué)旺 ◆趙 軍 ◆岳學(xué)元 ◆馬艷文

內(nèi)容提要:國際重復(fù)征稅、稅收爭議處理等是區(qū)域稅收合作中的重要議題。我國與中亞國家在區(qū)域稅收合作方面,存在著發(fā)展程度和稅制差異較大、稅收協(xié)定較陳舊且功能不全、稅收征管合作基礎(chǔ)薄弱、稅收合作效率不高、國際稅務(wù)人才匱乏等現(xiàn)實問題。為此,文章提出積極推進(jìn)“分步式”稅收合作、優(yōu)化稅收協(xié)定機制、加強稅收征管協(xié)調(diào)、深入開展稅務(wù)合作交流和推動國際化人才建設(shè)等政策建議,以完善“一帶一路”沿線國家區(qū)域稅收合作制度體系。

受全球新冠肺炎疫情蔓延、逆全球化和世界經(jīng)濟(jì)下行等不利因素影響,我國外向型經(jīng)濟(jì)受到嚴(yán)峻挑戰(zhàn)。中亞國家①中亞國家主要包括烏茲別克斯坦、吉爾吉斯斯坦、土庫曼斯坦、哈薩克斯坦和塔吉克斯坦五國,下同。作為我國推進(jìn)“一帶一路”倡議的重要合作伙伴,逐漸成為我國實現(xiàn)國內(nèi)國際經(jīng)濟(jì)雙循環(huán)的突破口。從區(qū)域經(jīng)濟(jì)一體化進(jìn)程來看,我國與中亞國家經(jīng)貿(mào)合作日益密切,我國已成為烏茲別克斯坦②中國新聞網(wǎng):中國重返烏茲別克斯坦最大貿(mào)易伙伴國地位(2020-06-20)[2020-08-23].http://www.chinanews.com/gj/2020/06-20/9217827.shtml。、吉爾吉斯斯坦和土庫曼斯坦③商務(wù)部:對外投資合作國別(地區(qū))指南(2019-09-30)[2020-08-23].http://fec.mofcom.gov.cn/article/gbdqzn/index.shtml。的第一貿(mào)易伙伴國,是哈薩克斯坦和塔吉克斯坦最主要的貿(mào)易伙伴國之一。作為深化國際經(jīng)貿(mào)合作的重要保障,國際稅收合作是服務(wù)“一帶一路”倡議的重要領(lǐng)域。但我國與中亞國家在稅收合作方面還存在諸多短板。通過研究我國與中亞國家稅收合作機制,能夠進(jìn)一步加強稅收政策溝通,提升稅收征管能力,促進(jìn)貿(mào)易自由化和投資便利化。

一、我國與中亞國家稅收合作的背景、必要性與緊迫性

國際稅收合作包括稅制設(shè)計、征管水平和國際稅收協(xié)作等三方面的內(nèi)容,均與本國的經(jīng)濟(jì)水平以及區(qū)域經(jīng)濟(jì)一體化程度密切相關(guān)。我國與中亞五國的經(jīng)濟(jì)發(fā)展水平不同,經(jīng)濟(jì)社會環(huán)境差異較大,稅收制度迥異,這些情況構(gòu)成了稅收合作的現(xiàn)實條件。隨著我國增值稅改革、個人所得稅法修訂和優(yōu)化營商環(huán)境等重要財稅政策落地,國內(nèi)稅制不斷優(yōu)化,帶動了區(qū)域稅制合作與優(yōu)化的節(jié)奏。2018年,哈薩克斯坦共和國實施新稅法,也一定程度上改變了中亞主要國家的稅制環(huán)境。無論從宏觀方面還是微觀方面,我國與中亞國家稅收合作都具有必要性和緊迫性。

(一)宏觀環(huán)境:中亞各國經(jīng)濟(jì)總體穩(wěn)定

1.中亞各國經(jīng)濟(jì)基本面穩(wěn)定但發(fā)展不平衡

從GDP總量來看,中亞國家最高的是哈薩克斯坦,其次是烏茲別克斯坦,最低的是吉爾吉斯斯坦。2019年哈薩克斯坦GDP為2132.5億美元,同年吉爾吉斯斯坦僅為72.08億美元。2010—2019年的十年間,中亞國家GDP均實現(xiàn)正增長,其中土庫曼斯坦增幅最大,達(dá)到1.1倍。2019年中亞各國GDP增長率均超過4%,其中塔吉克斯坦達(dá)7.01%,哈薩克斯坦最低,也達(dá)到了4.5%。總體看,中亞各國經(jīng)濟(jì)向好的趨勢明顯。

從人均GDP來看,中亞各國差異較大。最高的是哈薩克斯坦,2019年達(dá)11,518美元,最低的是吉爾吉斯斯坦和塔吉克斯坦,2019年尚不足1200美元。對比2010年,中亞五國人均GDP均有所增加,塔吉克斯坦和土庫曼斯坦增長較快。

2.稅收營商環(huán)境總體不高,有待進(jìn)一步優(yōu)化

本文借鑒世界銀行《2020年營商環(huán)境報告》中的指標(biāo)來衡量我國與中亞國家的稅收營商環(huán)境(見表1)。2019年,我國和中亞國家在總體稅收營商環(huán)境方面的評分均不高。哈薩克斯坦和烏茲別克斯坦稅收營商環(huán)境較好,分別排65和69位,我國與吉爾吉斯斯坦、塔吉克斯坦均排在100名以后。其中,吉爾吉斯斯坦的納稅人每年納稅次數(shù)達(dá)26次;塔吉克斯坦的稅負(fù)在中亞國家中最高,達(dá)67.26%;吉爾吉斯斯坦和塔吉克斯坦每年納稅花費時間超過了220個小時。這說明我國和中亞國家需要不斷優(yōu)化稅收營商環(huán)境,提高整體競爭力。

表1 中國與中亞國家稅收營商環(huán)境情況

3.稅收負(fù)擔(dān)有進(jìn)一步降低空間

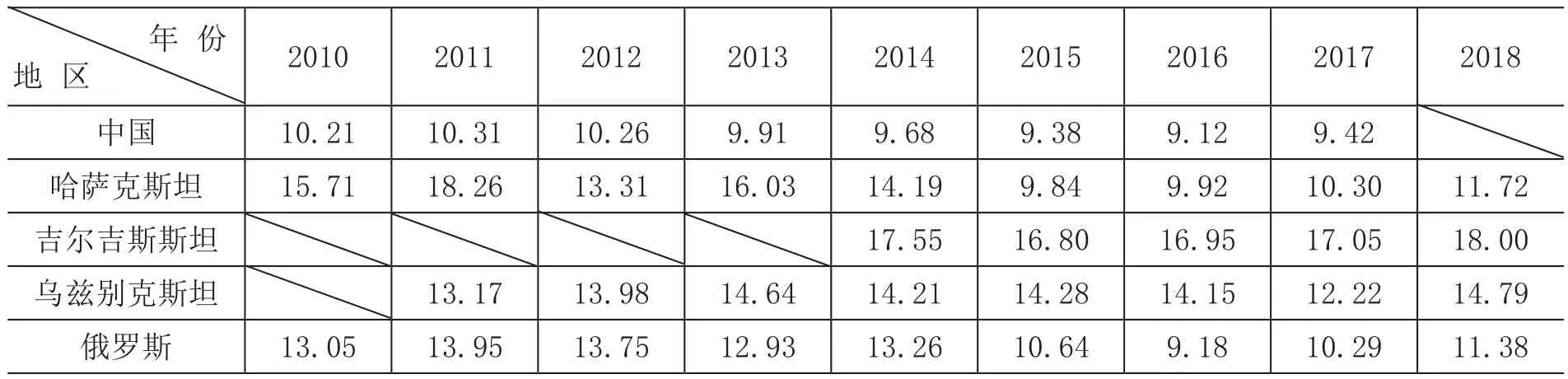

我國與中亞國家的稅收負(fù)擔(dān)均不高,基本上低于世界平均水平。2010—2018年,哈薩克斯坦稅負(fù)變動較大,自2014年稅制改革后整體呈下降趨勢,稅收占GDP的比重2011年達(dá)到18.26%的峰值,2015年最低為9.84%。吉爾吉斯斯坦和烏茲別克斯坦稅負(fù)變化不大,分別位于16%~18%和13%~15%區(qū)間。近年來我國大力推行減稅降費,稅負(fù)整體呈下降趨勢,稅收占GDP比重從2011年的10.31%降至2017年的9.42%,雖然降幅不是十分明顯,但均低于俄羅斯、世界平均水平和歐亞地區(qū)(見表2)。

表2 2010—2018年我國與歐亞部分國家及地區(qū)稅收占GDP比重比較 單位:%

數(shù)據(jù)來源:根據(jù)世界銀行WDI數(shù)據(jù)庫的相關(guān)數(shù)據(jù)整理。

4.經(jīng)貿(mào)合作日趨密切,合作規(guī)模不斷增大

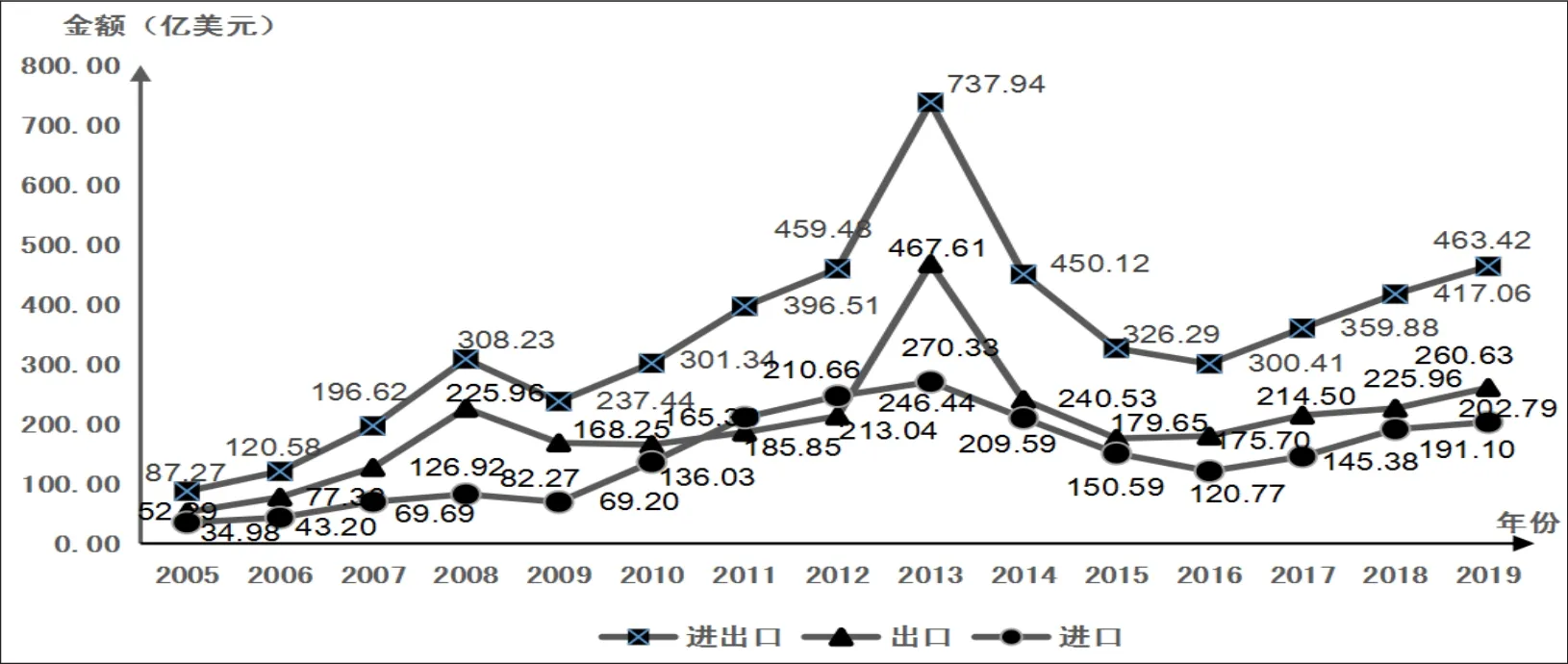

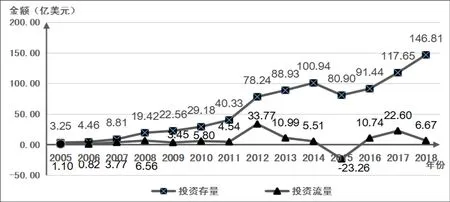

近年來,我國對中亞國家的進(jìn)出口和直接投資總體呈正向增長態(tài)勢。2013年進(jìn)出口總額達(dá)到737.94億美元的峰值。盡管2014—2016年間有所回落,但2017年后呈現(xiàn)穩(wěn)步上升勢頭。2019年我國對中亞國家進(jìn)出口貿(mào)易總額463.42億美元,同比增長11.12%(見圖1)。2018年,我國對中亞國家直接投資流量為6.67億美元,直接投資存量146.81億美元。從投資存量來看,我國對中亞國家直接投資波動上升,且增長速度有持續(xù)加快趨勢。從投資流量來看,我國對中亞國家的直接投資不均衡,但除了2015年為負(fù)值外,其余年份均為正數(shù)。隨著經(jīng)貿(mào)規(guī)模不斷擴大,我國與中亞國家在稅收征管、稅收服務(wù)以及稅收爭議解決等方面有著迫切的合作需求。

圖1 2005—2019年我國對中亞各國進(jìn)出口情況

圖2 2005—2018年我國對中亞各國直接投資流量和存量情況

(二)必要性:我國與中亞各國稅制存在較大差異

在世界性稅制改革的浪潮之下,中亞國家注重優(yōu)化稅制、簡并稅種、拓寬稅基、降低稅率和改善稅收營商環(huán)境,從而不斷提高本國稅制的競爭力。2016年以來,我國和中亞五國在簡化稅制和提高稅收確定性等方面均有較大成效。但總體上看,我國與中亞各國稅制有較大差異。

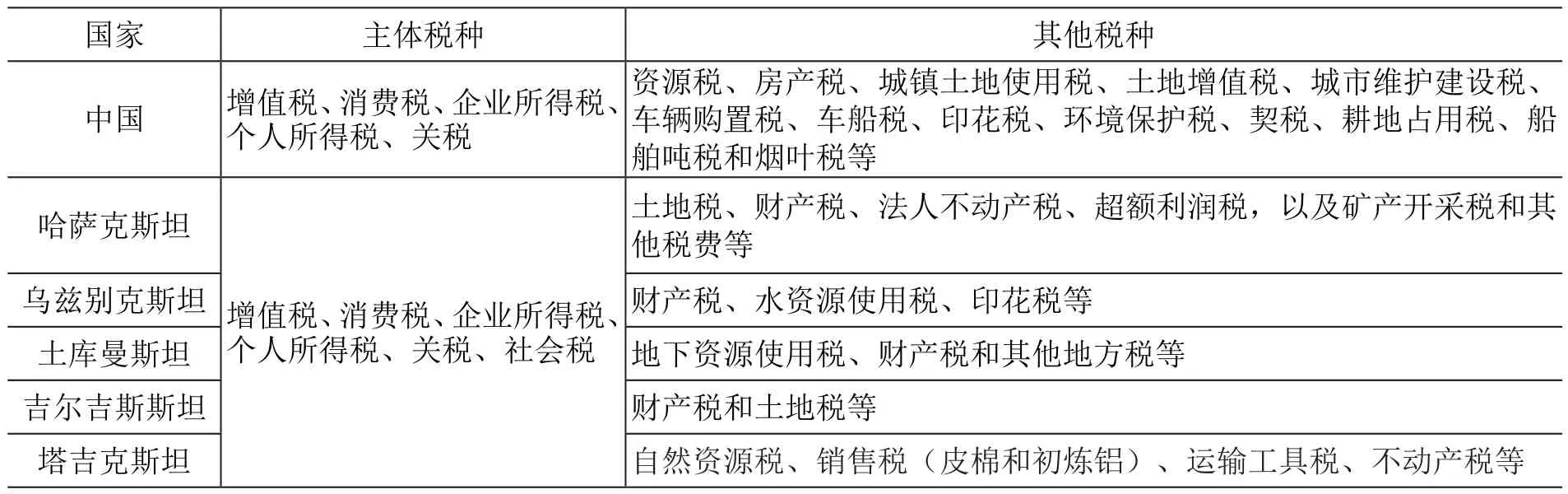

1.稅種設(shè)置差異明顯。目前,中亞五國稅種整體較為簡單。雖然均開征所得稅,并以增值稅、消費稅、企業(yè)所得稅和個人所得稅為主體稅種,但由于各國國情和發(fā)展?fàn)顩r不同,稅種存在較大差異。(見表3)。

表3 我國與中亞國家主體稅種統(tǒng)計

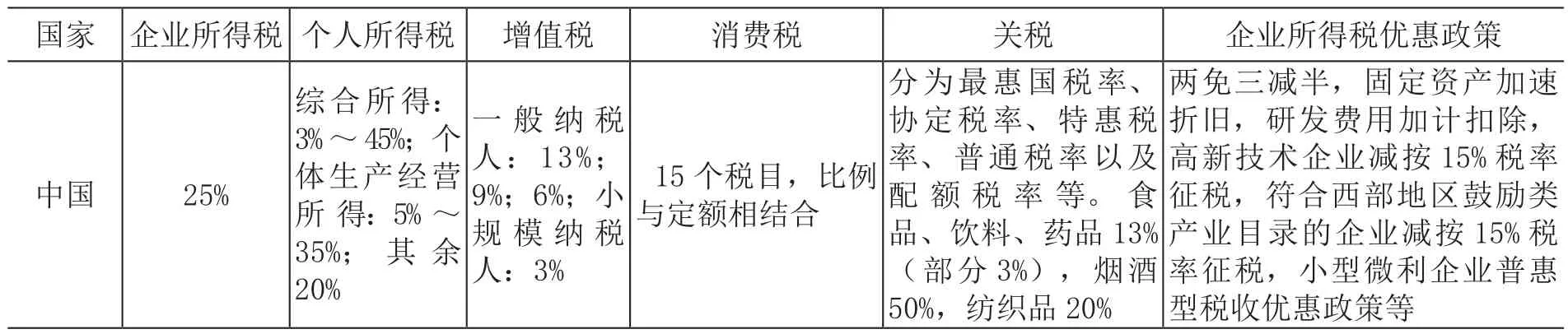

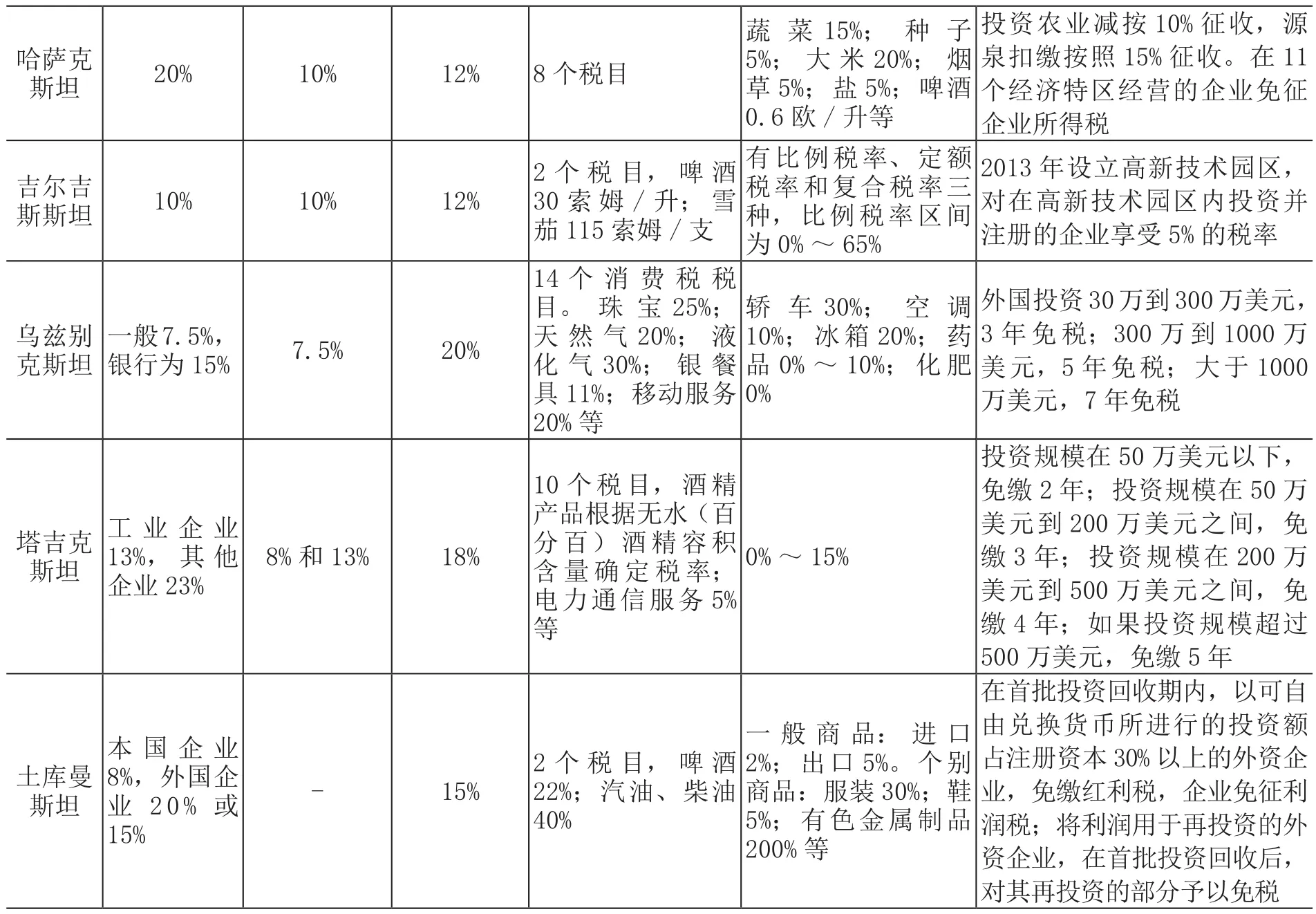

2.各稅種課稅要素差異較大。我國與中亞國家雖然征收的主體稅種相似,但各國從本國國情出發(fā),為了促進(jìn)經(jīng)濟(jì)發(fā)展和吸引外資,造成各稅種之間存在較大差異(見表4)。增值稅方面,我國和中亞國家均在20世紀(jì)90年代引入了增值稅或類似稅種,雖然總體稅制設(shè)計上相差不大,但各國在稅率、課稅范圍上差異較為顯著。消費稅方面,各國設(shè)置的稅目差異明顯。我國和烏茲別克斯坦征收品目較多,較為復(fù)雜,其他國家征收品目較少,土庫曼斯坦和吉爾吉斯斯坦僅對酒類和煙草業(yè)征稅。企業(yè)所得稅方面,我國和中亞國家在納稅人和稅率設(shè)置方面差異不大,但優(yōu)惠政策差異較大。從納稅人身份來看,我國和中亞五國關(guān)于居民納稅人和非居民納稅人的劃分標(biāo)準(zhǔn)不盡相同。我國的居民企業(yè)納稅人是按照注冊地和實際管理機構(gòu)兩個標(biāo)準(zhǔn)來確定居民納稅人,但中亞國家主要以該納稅人是否為本國法人來界定。從稅率上看,中亞國家的名義稅率普遍低于我國,特別是土庫曼斯坦稅率僅為8%。但考慮到優(yōu)惠政策,我國企業(yè)所得稅的實際稅率與中亞國家稅率水平基本相當(dāng)。個人所得稅方面,我國和中亞五國均按照居民納稅人和非居民納稅人區(qū)分納稅義務(wù),但在稅率設(shè)置上,我國采用綜合所得和分類相結(jié)合的形式,且超額累進(jìn)稅率和單一比例稅率并存,稅制設(shè)置較中亞國家更加復(fù)雜。中亞五國中,僅烏茲別克斯坦和塔吉克斯坦采用了超額累進(jìn)稅率,哈薩克斯坦、土庫曼斯坦和吉爾吉斯斯坦均為單一稅率。關(guān)稅方面,哈薩克斯坦和吉爾吉斯斯坦為歐亞經(jīng)濟(jì)聯(lián)盟①歐亞經(jīng)濟(jì)聯(lián)盟(Eurasian Economic Union)成立于2015年,成員國包括俄羅斯、哈薩克斯坦、白俄羅斯、吉爾吉斯斯坦和亞美尼亞。成員國,歐亞經(jīng)濟(jì)聯(lián)盟國家間有統(tǒng)一的關(guān)稅政策,成員國間有單獨的進(jìn)口關(guān)稅分配標(biāo)準(zhǔn)。

綜上,我國和中亞國家稅制方面存在較大差異。“走出去”企業(yè)如對稅制差異不熟悉,有可能會遇到各種稅收爭議。

表4 2019年我國與中亞國家主要稅種稅率及企業(yè)所得稅優(yōu)惠政策比較

資料來源:同表3。

(三)緊迫性:稅收管轄權(quán)沖突產(chǎn)生重復(fù)征稅現(xiàn)象

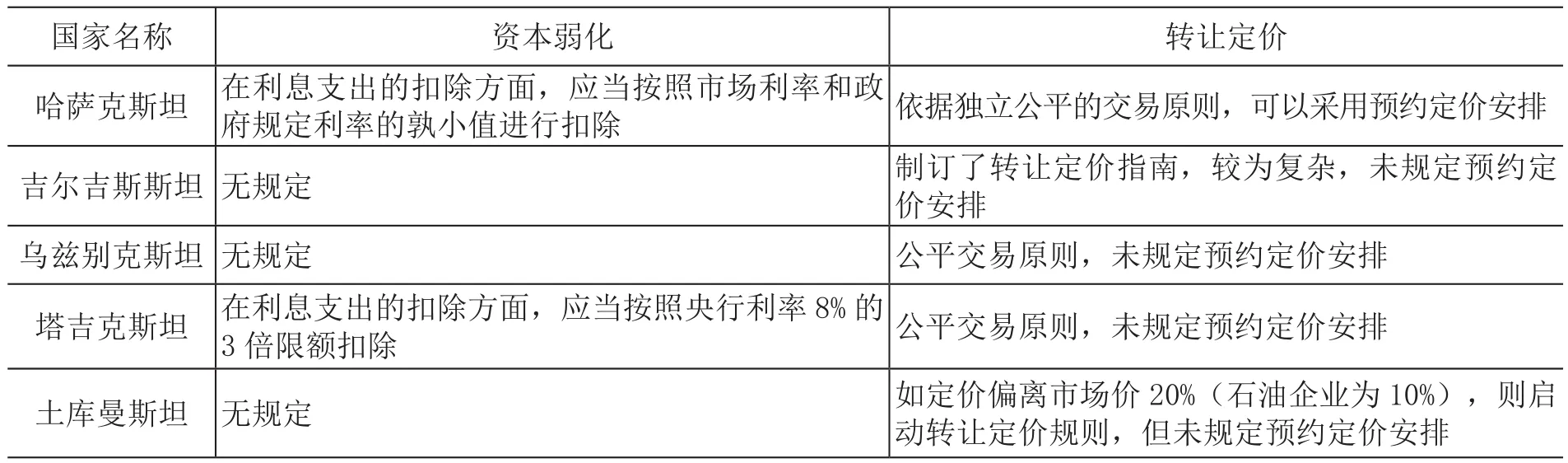

加強國際稅收合作在一定程度上能夠提高各國稅務(wù)部門反避稅能力和執(zhí)法和服務(wù)水平。雖然我國與中亞國家之間的資本投資規(guī)模不大,但隨著我國企業(yè)越來越多地走向中亞國家,資本項目的涉稅需求將會逐步增加。在反避稅規(guī)則中,各國對于特別納稅調(diào)整規(guī)則的設(shè)置不盡相同。中亞五國對轉(zhuǎn)讓定價均做出了公平交易原則的規(guī)定,哈薩克斯坦還規(guī)定可以采用預(yù)約定價安排,但對資本弱化方面,僅哈薩克斯坦和塔吉克斯坦有規(guī)定,我國與中亞國家關(guān)于國際反避稅的稅收合作存在較大改進(jìn)空間。

表5 中亞五國的特別納稅調(diào)整相關(guān)規(guī)則

二、我國與中亞國家稅收合作現(xiàn)狀

我國與中亞國家的稅收合作自20世紀(jì)90年代起步。近年來,通過簽訂雙邊稅收協(xié)定、多邊稅收征管互助條約等方式,初步建立了稅收合作網(wǎng)絡(luò)。特別是“一帶一路”倡議以來,稅收合作進(jìn)一步深化。

(一)稅收制度協(xié)調(diào)現(xiàn)狀

我國和中亞國家的稅收制度共性與差異性并存,主體稅制基本相似,但在稅種、稅率、稅基上差異較大。各國稅收制度的差異以及由此產(chǎn)生的重復(fù)征稅、國際偷稅漏稅和有害稅收競爭等問題也日益突出,稅收沖突和不協(xié)調(diào)已逐漸成為經(jīng)貿(mào)關(guān)系發(fā)展的障礙。由于稅制設(shè)計涉及一國的稅收主權(quán),在稅收合作過程中,應(yīng)該考慮各國利益。因此,稅收制度的協(xié)調(diào)需要在不同的法律環(huán)境下逐步推進(jìn)。

1.關(guān)稅協(xié)調(diào)。關(guān)稅協(xié)調(diào)往往是區(qū)域稅收協(xié)調(diào)的第一步,且與區(qū)域發(fā)展程度相匹配。目前,我國與中亞國家的區(qū)域經(jīng)濟(jì)發(fā)展尚處于初級階段。雖然我國與中亞國家均已簽訂最惠國待遇協(xié)定,進(jìn)出口均有一定程度的優(yōu)惠,并不斷拓展邊境貿(mào)易和免稅區(qū),但隨著“一帶一路”倡議的推進(jìn),我國與中亞國家之間貿(mào)易額的不斷增長,關(guān)稅協(xié)調(diào)將會成為重要的稅收協(xié)調(diào)議題。

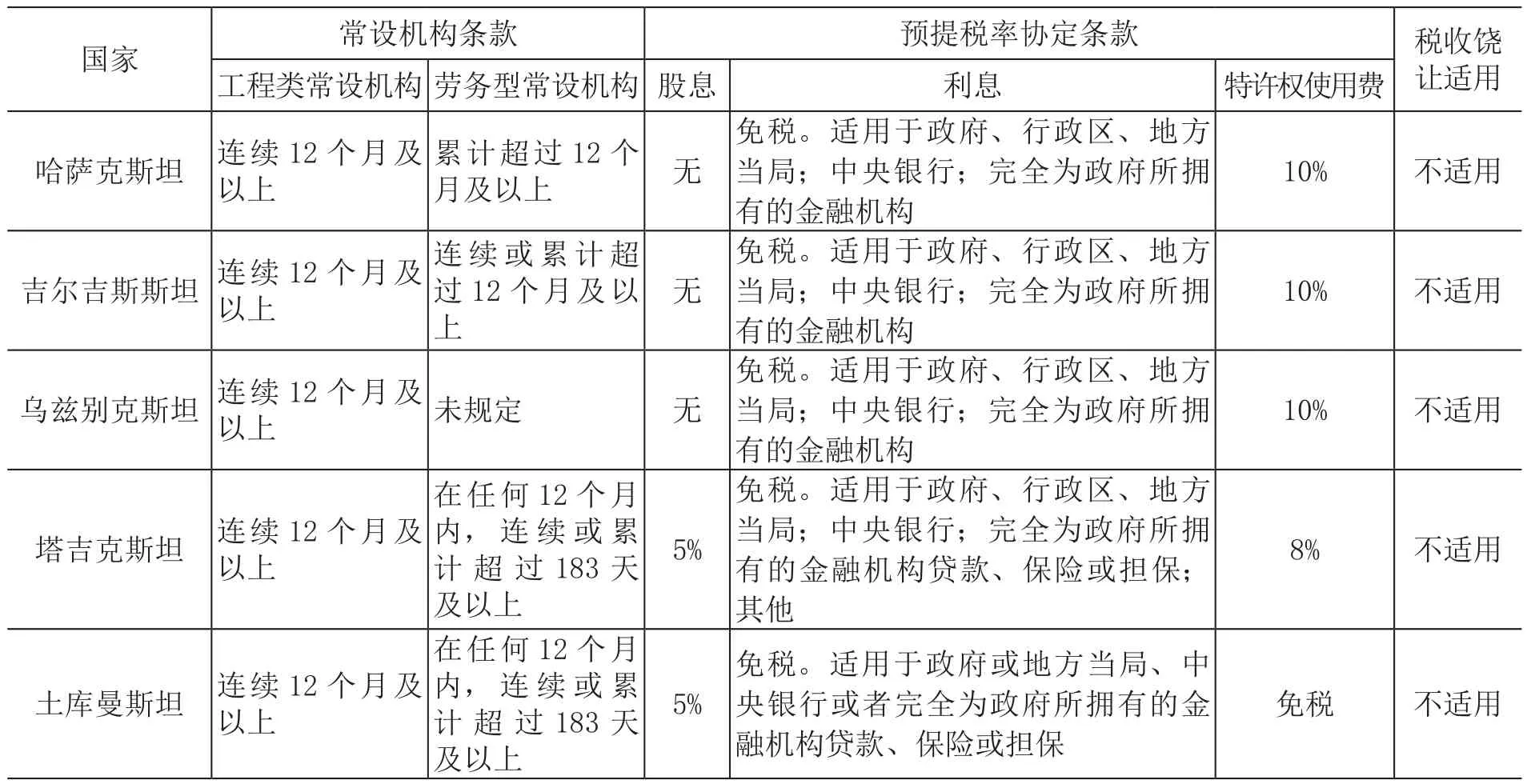

2.所得稅協(xié)調(diào)。我國的所得稅國際協(xié)調(diào)主要通過簽訂稅收協(xié)定的方式進(jìn)行,形式比較單一。1997年,我國最先與烏茲別克斯坦簽訂了避免雙重征稅和防止偷漏稅的協(xié)定。截至目前,我國與中亞國家均簽訂了雙邊稅收協(xié)定,并依據(jù)經(jīng)濟(jì)發(fā)展簽署了相關(guān)議定書。雖然稅收協(xié)定網(wǎng)絡(luò)在協(xié)定稅種、預(yù)提稅、居民、常設(shè)機構(gòu)等方面進(jìn)行了相應(yīng)的安排,但仍存在不少問題,如稅收協(xié)定均不適用稅收饒讓,哈薩克斯坦等國未規(guī)定股息預(yù)提所得稅,部分稅收協(xié)定未及時簽訂相關(guān)議定書等(見表6)。

表6 我國和中亞各國稅收協(xié)定比較

(二)稅收征管合作現(xiàn)狀

目前,我國與中亞國家開展稅收征管合作的方式主要有三種:簽訂雙邊稅收協(xié)定;共同加入多邊稅收公約及多邊專項稅收協(xié)定;參加“一帶一路”稅收征管合作機制。

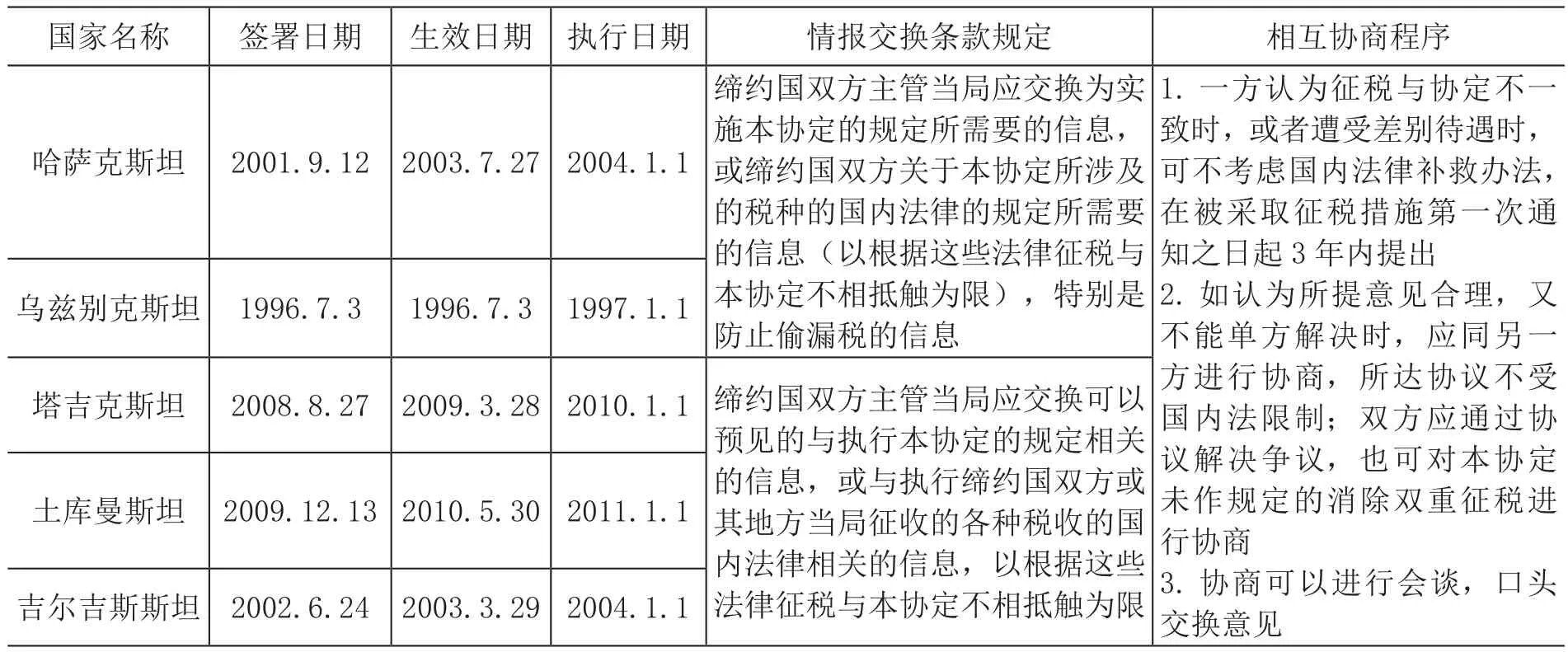

1.雙邊稅收協(xié)定。作為世界各國開展稅收情報交換的主要方式,雙邊稅收協(xié)定中一般會加入稅收信息交換條款,以規(guī)范雙方可以用于交換的情報范圍、保密義務(wù)、提供情報交換的例外情況等相關(guān)內(nèi)容。目前,我國與中亞國家的稅收協(xié)定中均簽署了相關(guān)情報交換條款和相互協(xié)商程序(Mutual Agreement Procedure,MAP)(詳見表7)。

表7 我國與中亞國家簽訂《避免雙重征稅協(xié)定》一覽

2.多邊稅收公約及多邊專項稅收協(xié)定。2008年金融危機后,國際社會對于提高稅收透明度的要求不斷提高,從而產(chǎn)生了多邊稅收信息交換渠道。但中亞國家中僅哈薩克斯坦較為積極主動,參加了旨在通過開展國際稅收征管協(xié)作,打擊跨境逃、避稅行為,維護(hù)公平稅收秩序的《多邊稅收征管互助公約》①《多邊稅收征管互助公約》(Mutual Administrative Assistance in Tax Matters)(以下簡稱《公約》)規(guī)定了信息交換、稅款追繳和文書送達(dá)的稅收征管合作方式,同時允許締約方對稅款追繳和文書送達(dá)條款做出保留。《公約》提高了信息交換的透明度和效率,又為締約國依據(jù)本國情況給予了靈活性。2013年8月27日,我國正式簽署了《公約》。。我國和哈薩克斯坦還參加了OECD的稅收征管論壇②為了幫助各國稅務(wù)機關(guān)提高稅收征管的效率性、有效性和公平性并降低遵從成本,從而實現(xiàn)更佳的納稅服務(wù)和稅收遵從,OECD在2002年發(fā)起成立稅收征管論壇(The Forum on Tax Administration,F(xiàn)TA)。截至目前已經(jīng)舉辦12屆。目前共有OECD和G20成員國在內(nèi)的50多個國家和地區(qū)稅務(wù)管理機構(gòu)參加。FTA指導(dǎo)委員會會議由擔(dān)任指導(dǎo)委員的有關(guān)國家稅務(wù)局局長參加,定期就一些重大國際稅收議題進(jìn)行研究討論。、金融賬戶涉稅信息自動交換標(biāo)準(zhǔn)③2014年7月,OECD發(fā)布了金融賬戶涉稅信息自動交換標(biāo)準(zhǔn)(Common Reporting Standard,CRS),旨在加強國際稅收合作,打擊跨境逃避稅。截至2020年9月,共109個國家和地區(qū)承諾實施CRS,中國和哈薩克斯坦分別于2018年9月和2020年9月開展首次金融賬戶涉稅信息自動交換。以及稅基侵蝕和利潤轉(zhuǎn)移(BEPS)項目④為了堵塞國際稅收規(guī)則漏洞,防止跨國企業(yè)人為籌劃轉(zhuǎn)移利潤,OECD于2013年正式啟動BEPS(稅基侵蝕和利潤轉(zhuǎn)移)項目。2017年6月,中國等67個國家和地區(qū)的政府代表共同簽署了《實施稅收協(xié)定相關(guān)措施以防止稅基侵蝕和利潤轉(zhuǎn)移(BEPS)的多邊公約》。公約的簽署,實現(xiàn)了國際稅收合作的多重目標(biāo),既能應(yīng)對稅基侵蝕和利潤轉(zhuǎn)移,保護(hù)國家稅基安全,又為多邊稅收合作提供法律框架,為跨境納稅人提供稅收確定性,增進(jìn)跨國投資者的信心。截至2019年9月,有137個國家或地區(qū)和14個觀察員組織成為BEPS包容性框架成員,中亞國家中,僅有哈薩克斯坦是成員,其他中亞國家尚未加入。,但其他中亞國家均未參加。

3.“一帶一路”稅收征管合作機制。2017年9月,我國國家稅務(wù)總局局長訪問哈薩克斯坦國家收入委員會,雙方同意建立高水平的“一帶一路”多邊稅務(wù)合作機制,并設(shè)立中哈合作委員會稅務(wù)分會,形成了加強稅收能力建設(shè)等共識。2018年5月14日至16日,哈薩克斯坦國家收入委員會、中國國家稅務(wù)總局等主辦“一帶一路”稅收合作會議,對稅收法治、納稅服務(wù)、爭議解決及能力建設(shè)等達(dá)成一致意見,通過《阿斯塔納“一帶一路”稅收合作倡議》。2019年4月18日,“一帶一路”稅收征管合作機制(BRITACOM)成立,哈薩克斯坦等中亞五國均出席并參加合作機制。同時,作為論壇的一大成果,“一帶一路”稅收征管能力促進(jìn)聯(lián)盟(BRITACEG)正式組建,以北京、揚州、中國澳門以及哈薩克斯坦稅務(wù)學(xué)院為基礎(chǔ),建立“一帶一路”稅務(wù)培訓(xùn)與研究中心。“一帶一路”稅收征管合作機制的建立,開創(chuàng)了我國與中亞國家稅收對話新平臺,有利于促進(jìn)區(qū)域經(jīng)濟(jì)協(xié)調(diào)發(fā)展和稅收營商環(huán)境的改善。

三、我國與中亞國家稅收合作存在的問題

(一)發(fā)展程度和稅制差異較大,區(qū)域稅收合作推進(jìn)較緩慢

根據(jù)世界銀行2019年標(biāo)準(zhǔn),中國與哈薩克斯坦、土庫曼斯坦屬于中等收入國家,烏茲別克斯坦為中低收入國家,塔吉克斯坦和吉爾吉斯斯坦屬于低收入國家。由于我國與中亞國家經(jīng)濟(jì)發(fā)展水平和稅制構(gòu)成的差異,可能導(dǎo)致在區(qū)域稅收合作中所獲利益和成本分擔(dān)方面存在差異。根據(jù)博弈分析理論,各國在稅收合作中收益與成本差異失衡,不僅妨礙合作共識的達(dá)成,也會影響稅收合作的長期性和有效性。同時,區(qū)域間稅收合作方式較為單一,國際稅收合作落后于區(qū)域經(jīng)貿(mào)發(fā)展速度,全面稅收合作行動迫在眉睫。首先,直接稅協(xié)調(diào)不夠全面。由于多邊稅收協(xié)定短期內(nèi)難以完成,區(qū)域國家稅制中存在的直接稅稅率不一致、國內(nèi)稅收優(yōu)惠政策差異較大、利用不足等問題需要雙邊稅收合作來解決,客觀上增加了協(xié)商成本。其次,關(guān)稅和增值稅等間接稅協(xié)調(diào)的局限性較為明顯。目前,我國和中亞國家主要是通過給予優(yōu)惠稅率和最惠國待遇來完成間接稅協(xié)調(diào),未來還需要將關(guān)稅協(xié)調(diào)和區(qū)域一體化稅收政策納入重點考察范圍。

(二)稅收協(xié)定較陳舊且功能不全,難以適應(yīng)當(dāng)前合作需要

目前,雙邊稅收協(xié)定是我國和中亞國家稅收合作的主要方式,但實施過程中存在執(zhí)行困難和條款不甚明確的問題。受到企業(yè)核算水平、中介服務(wù)能力和各國征管現(xiàn)狀的影響,我國“走出去”企業(yè)在當(dāng)?shù)叵硎芏愂諈f(xié)定的優(yōu)惠條款時,存在未能正確享受或無法享受稅收協(xié)定待遇等問題,從而產(chǎn)生稅收爭議。而且,由于我國和中亞國家的稅收協(xié)定中尚未簽訂稅收饒讓條款,使得“走出去”企業(yè)即使享受了東道國的國內(nèi)稅收優(yōu)惠政策,也會因為缺少稅收饒讓條款而無法享受實質(zhì)性的稅收優(yōu)惠。此外,我國與中亞國家簽訂的稅收協(xié)定的時間有些久遠(yuǎn),均為2010年前簽訂(見表7),最早與烏茲別克斯坦簽訂的至今已24年,在5個稅收協(xié)定中,也只有烏茲別克斯坦和塔吉克斯坦簽訂了《議定書》,其余國家并未簽訂。

(三)稅收征管合作基礎(chǔ)薄弱,缺乏合理有效的征管合作機制

由于我國和中亞國家的國內(nèi)法律環(huán)境差異較大、法律制度保障程度不一、信息化程度參差不齊、國際稅收征管體制不完善以及納稅文化和傳統(tǒng)各異,推動我國和中亞國家共同開展多邊稅收征管協(xié)作仍面臨較多障礙。如哈薩克斯坦雖然參與了《多邊稅收征管互助公約》,但僅限于簽訂了避免重復(fù)征稅的信息共享條款,而沒有實質(zhì)性簽訂情報交換和爭議解決的相關(guān)條款。我國與中亞國家之間稅收情報交換存在交換時間過長、情報交換內(nèi)容和形式單一等問題。同時,由于國際稅收仲裁體制尚未完全建立,在出現(xiàn)稅收爭議時,很難采取國際仲裁這種短平快的爭端解決機制,只能采取相互磋商機制。但相互協(xié)商機制不能解決締約雙方因國內(nèi)稅制差異帶來的稅收爭議,并且完成時限較長,且不具有強制性,很多“走出去”企業(yè)難以達(dá)到保障自身利益的目的。

(四)溝通交流不夠,稅收合作效率亟待提高

國際稅收合作的效率取決于中亞國家對稅收合作協(xié)議的執(zhí)行力度,但中亞部分國家還存在行政效率不高、執(zhí)法方式簡單、透明度不高和稅務(wù)部門自由裁量權(quán)較大等問題。這些問題的存在不僅影響跨境經(jīng)貿(mào)往來,還導(dǎo)致國際稅收合作執(zhí)行效率較低,稅收合作成效不夠明顯。如盡管簽訂了稅收協(xié)定、稅收情報交換協(xié)議等避免雙重征稅和防止偷漏稅的內(nèi)容,但由于中亞部分國家在稅收征管中的稅收管轄權(quán)沖突以及無法準(zhǔn)確認(rèn)定納稅人身份信息,導(dǎo)致重復(fù)征稅依然存在。

(五)國際稅務(wù)人才匱乏,稅收合作人才培養(yǎng)亟須提速

在我國與中亞國家稅收合作的進(jìn)程中,需要熟悉各國稅制,掌握英語或俄語,了解各國經(jīng)濟(jì)環(huán)境、法律體系、宗教習(xí)俗和商業(yè)規(guī)則等因素的人才。同時,由于新冠疫情、逆全球化等突發(fā)事件,更需要國際專業(yè)人才具備應(yīng)急應(yīng)變、組織協(xié)調(diào)和溝通交流等綜合素質(zhì)。但我國和中亞國家均屬于發(fā)展中國家,稅收現(xiàn)代化的道路晚于發(fā)達(dá)國家,受限于財政經(jīng)費,國際化人才培養(yǎng)尚處于起步階段,政策支持和資金投入不足。我國與中亞各國稅務(wù)機關(guān)中國際化專業(yè)人才普遍缺乏,是制約有效開展區(qū)域稅收合作的重要因素。

四、完善我國與中亞國家稅收合作的建議

(一)明確目標(biāo),積極推進(jìn)“分步式”稅收合作

我國應(yīng)發(fā)揮引領(lǐng)作用,積極參與中亞稅收治理體系改革。第一,明確與中亞稅收合作的目標(biāo)。建立和發(fā)展雙邊和多邊稅收合作機制,逐步實現(xiàn)稅制協(xié)調(diào)和征管協(xié)作,優(yōu)化稅收營商環(huán)境,努力開拓稅收合作共贏新局面,推動共建“一帶一路”高質(zhì)量發(fā)展。第二,積極推進(jìn)“分步式”稅收合作。借鑒我國和東盟建立自由貿(mào)易區(qū)的經(jīng)驗,分步走、分階段推進(jìn)稅收合作,不僅使稅收協(xié)調(diào)與區(qū)域經(jīng)濟(jì)合作步調(diào)一致,而且促使稅收成為區(qū)域經(jīng)濟(jì)發(fā)展的潤滑劑。在我國和中亞國家自由貿(mào)易區(qū)談判協(xié)商中,應(yīng)當(dāng)將稅收合作融入到談判全過程,根據(jù)區(qū)域成員國的經(jīng)濟(jì)發(fā)展水平以及區(qū)域經(jīng)濟(jì)合作的進(jìn)展,采取階段性、遞進(jìn)性舉措開展稅收協(xié)調(diào)。由于我國與哈薩克斯坦經(jīng)貿(mào)聯(lián)系十分緊密,兩國經(jīng)濟(jì)發(fā)展水平相當(dāng),可以選擇與哈薩克斯坦優(yōu)先推動雙邊稅收合作,先行先試,逐步覆蓋整個中亞地區(qū)。第三,稅收合作分為短期、中期和長期階段。從短期來看,建立我國與中亞國家稅務(wù)部門官員會晤機制,以促進(jìn)稅收征管技術(shù)交流、稅收情報交換、打擊國際逃避稅以及解決區(qū)域內(nèi)的稅收爭端等工作。從中期來看,建立以中亞區(qū)域整體利益為導(dǎo)向的多邊合作機制,設(shè)立稅收合作常設(shè)機構(gòu),形成我國與中亞國家的協(xié)調(diào)法律框架。從長期來看,設(shè)立我國與中亞區(qū)域自由貿(mào)易區(qū),廢除商品流動的稅收障礙,逐步實現(xiàn)“高水平,全方位”稅收合作目標(biāo)。

(二)完善機制,構(gòu)建稅收合作基礎(chǔ)體系

完善的稅收協(xié)定網(wǎng)絡(luò)是加強國家間稅務(wù)合作和防止國際偷逃騙稅的重要基礎(chǔ)。我國雖然與中亞國家均簽署了稅收協(xié)定,但由于簽訂時間較早,與當(dāng)前經(jīng)濟(jì)社會發(fā)展在一定程度上不相適應(yīng),需進(jìn)一步優(yōu)化更新。第一,更新現(xiàn)有協(xié)定部分條款。根據(jù)經(jīng)貿(mào)和投資實際情況和發(fā)展趨勢,加強對話交流,適時修改稅收協(xié)定的條款,如放寬建筑安裝工程承包企業(yè)的常設(shè)機構(gòu)認(rèn)定時限;設(shè)置股息紅利所得的優(yōu)惠稅率及適用條件;考慮合理設(shè)定雙邊稅收饒讓條款;適當(dāng)調(diào)整消極所得限制稅率;等等。第二,加快多邊稅收合作渠道建設(shè)。在充分尊重各國稅收利益主權(quán)的前提下,努力推動中亞國家積極參與多邊稅收合作,或者嘗試建立區(qū)域內(nèi)多邊稅收合作模式,暢通區(qū)域內(nèi)稅收信息交流。第三,簡化稅收協(xié)定執(zhí)行程序。通過經(jīng)驗推廣、強化培訓(xùn)等措施,幫助中亞各國進(jìn)一步規(guī)范和簡化稅收協(xié)定征管程序,減少資料報送,提高稅務(wù)行政效率,推行預(yù)約定價等服務(wù)。

(三)優(yōu)化協(xié)調(diào),強化征管合作運行質(zhì)效

優(yōu)化稅收征管協(xié)調(diào)是確保區(qū)域稅收協(xié)調(diào)產(chǎn)生實效的重要舉措。一是應(yīng)完善情報交換機制。隨著新經(jīng)濟(jì)、新業(yè)態(tài)興起和偷逃騙稅方式升級,原有情報交換規(guī)程已無法滿足需要。建議在我國新疆設(shè)立區(qū)域情報交換中心,在國家稅務(wù)總局授權(quán)的情況下,與中亞國家共同商定情報交換工作規(guī)程。同時,探索運用同期稅務(wù)檢查、境外稅務(wù)檢查等情報交換合作新模式,全面獲取所需專項情報,拓展自動情報交換內(nèi)容和頻次。二是完善爭議解決機制。針對中亞國家稅收爭議較多的實際,發(fā)揮外派稅務(wù)官員的作用,協(xié)助“走出去”企業(yè)優(yōu)先采取東道國行政復(fù)議或訴訟方式。同時,進(jìn)一步完善與中亞國家的相互協(xié)商機制,優(yōu)化協(xié)商流程,簡化協(xié)商程序,提高爭端解決效率。還可以引入仲裁機制,借助第三方“獨立專家小組”力量,建立公平高效爭端解決機制,協(xié)調(diào)解決或減少爭議。三是加強稅收征管硬件和軟件建設(shè)。牽頭組織稅收征管能力較強、營商環(huán)境水平較高的國家分享經(jīng)驗,支持幫助較落后國家加強稅收征管硬件和軟件設(shè)施建設(shè),依托信息技術(shù),共享技術(shù)平臺,建設(shè)“智慧型”稅收綜合征管體系,探索推廣信用等級和“黑名單”制度,逐步實現(xiàn)標(biāo)準(zhǔn)化模式處理相關(guān)涉稅事項。

(四)搭建平臺,深入開展稅務(wù)合作交流

廣泛參與國際稅收合作研究。加強與聯(lián)合國(UN)、經(jīng)濟(jì)與合作組織(DECD)、國際貨幣基金組織(IMF)、世界銀行(WB)和上海合作組織(SCO)等國際組織的合作,依據(jù)我國國情和中亞國家經(jīng)濟(jì)社會發(fā)展實際,確定稅收合作相關(guān)議題,形成高質(zhì)量報告,定期予以公布。充分借助“一帶一路”稅務(wù)學(xué)院、中亞區(qū)域經(jīng)濟(jì)合作學(xué)院等平臺,加強與中亞國家稅務(wù)機構(gòu)的溝通,促進(jìn)雙方國際稅收征管能力和納稅服務(wù)水平的提升。積極搭建國家稅收合作平臺,探索成立我國與中亞國家稅收合作辦公室,建立聯(lián)絡(luò)員機制,確保各國嚴(yán)格執(zhí)行稅收協(xié)定和相關(guān)合作協(xié)議。持續(xù)推進(jìn)國別稅收信息交流,設(shè)立“跨境交流”合作平臺,建立稅收信息定期通報制度,密切跟蹤各個國家稅收政策調(diào)整和征管制度變動情況,定期發(fā)布本國稅法雙語版本,更好地為各國“走出去”企業(yè)服務(wù)。

(五)培育人才,夯實稅收合作基礎(chǔ)

針對目前精通國際稅收業(yè)務(wù)的稅務(wù)干部較少,且綜合素質(zhì)和能力不高等問題,我國與中亞各國應(yīng)建立人才合作培養(yǎng)機制,有計劃地培養(yǎng)一支懂政策、會服務(wù)、善創(chuàng)新的專業(yè)化國際稅收人才。立足中亞國家語言種類繁多、稅法變化較快的實際,建立國際稅收人才合作培養(yǎng)機制,定期開展培訓(xùn),廣泛開展區(qū)域稅收合作論壇、“一帶一路”稅收征管合作機制研討會等活動。引入法律、財會、計算機、經(jīng)貿(mào)、金融和投資等方面人才,與經(jīng)驗豐富的稅務(wù)人員共同組建稅收合作專業(yè)化團(tuán)隊,定期開展線上線下會晤,共同研討稅收合作相關(guān)事宜。加強與國際知名財稅、法律等咨詢機構(gòu)的溝通合作,為我國與中亞區(qū)域稅收合作提供可行性意見。同時,與歐洲稅收管理組織、美洲稅務(wù)管理中心和歐盟委員會等國際組織取得聯(lián)系,借鑒相關(guān)稅收合作經(jīng)驗,提高我國與中亞區(qū)域稅收合作質(zhì)效。