蘋果期貨與現貨價格時變關聯性研究

2021-02-08 05:27:35于鳳芹劉子博

中國證券期貨 2021年4期

于鳳芹 劉子博

摘 要:本文通過選取蘋果期貨連續合約結算價、產區蘋果(紅富士)產區價格指數以及煙臺蘋果(一、二級紅富士)價格指數,構建時變參數向量自回歸(TVP-VAR)模型,研究了蘋果期現貨市場價格關聯性以及外部突發事件對兩者關聯性的影響。研究表明,蘋果期現貨市場價格間具有很強的時變關聯性;不同產區與期貨市場的關聯性具有地區差異性;外部事件沖擊下,蘋果期貨市場價格對蘋果現貨市場價格的影響減弱,蘋果現貨市場價格對期貨市場價格的影響加強。因此,基于本文結論,產業從業者在使用蘋果期貨市場時應注意地區差異性以及外部事件對期貨市場價格引導作用減弱的影響。

關鍵詞:蘋果期貨 蘋果現貨 關聯性 TVP-VAR模型

一、引言

2021年,中央一號文件提出要加快發展鄉村產業,全面實施鄉村振興,而蘋果產業是鄉村產業的典型代表。我國是全球蘋果生產、出口和消費大國,但是蘋果的生產周期長,易受天氣、自然災害等因素影響,產量不穩定、價格波動較大,直接影響蘋果產區農民的收入。期貨市場具有價格發現、套期保值等功能。為穩定果農收入、促進蘋果產業高效發展,2017年12月,我國蘋果期貨應運而生。幾年來,我國蘋果期貨是否發揮了服務實體經濟的作用?蘋果期貨價格與現貨價格之間關聯性如何?期現貨市場互相影響的程度怎樣?不同產區是否有異質性?探尋這些問題的答案,對于深入了解我國蘋果期貨和現貨的關系、完善我國期貨市場的功能、推進蘋果產業發展、助推鄉村振興具有重要意義。

二、文獻綜述

在以往期貨市場與現貨市場關聯性的相關文獻研究中,學者們主要分析的是期貨市場與現貨市場的相互影響。對于金屬期現貨市場,華仁海和仲偉俊、張金清和劉慶富研究發現金屬期貨市場不同交易品種的期現貨關聯性表現不同。徐國祥和李文研究金屬期貨市場價格發現作用時表示,金屬期貨市場與現貨市場關聯性很強,兩者具有相互影響作用。對于人民幣期現貨市場,吳麗華基于DCC-MVGARCH模型研究發現人民幣期貨市場與現貨市場受客觀環境的影響導致關聯性較弱。對于股指期現貨市場,李政等在對多個股指期貨研究時發現滬深300和中證500的期現貨市場價格絕大部分時間都具有很強關聯性,但在大部分時間上證50期貨價格對現貨價格影響顯著的同時在股災時期卻表現出現貨對期貨影響顯著的情況。對于農產品期現貨市場,黃建新和周啟清從多角度分析中美兩國玉米期現貨市場關聯性,研究發現中國玉米市場中主要由期貨價格對現貨價格起引導作用,現貨市場對期貨市場影響不大,而美國玉米市場的期現貨價格之間具有強關聯性。侯金莉通過對豆粕的期現貨市場關聯性研究發現期貨價格對現貨價格影響作用明顯,反之影響不明顯。Zhao基于中國2007—2015年大豆、豆油、豆粕的期貨和現貨價格的日度數據,驗證了期貨市場對大豆產業的引導作用。王浴青和溫濤通過實證研究發現,菜籽油期現貨間關聯性較弱,但存在時變性,受外界因素影響關聯性會增強。期現貨間關聯性是兩者相互影響的過程,大多數研究表明,期貨市場制度的逐漸完善,使其價格發現功能能夠逐步發揮作用。但是在現貨市場價格對期貨市場價格的影響研究中,各學者結論不一,導致對于期現貨市場之間關聯性強弱的研究結果產生分歧,爭議不斷。

同時,市場傳染假說認為突發事件(如自然災害、金融危機等)發生時,對單一市場產生的影響會傳遞給其他相關市場,進而形成傳染效應。由此,部分學者著眼于研究外部事件對市場間關聯性的影響。在外部事件對關聯性的研究中,國內外學者著重于股票市場的研究。李曉廣和張巖貴通過回歸分析研究表明次貸危機的發生使境內股票市場與境外市場的關聯性增強,尤其是與中國香港、英國等“英系市場”的關聯性在不斷提高。唐齊鳴和操巍實證研究發現在牛市和熊市兩種不同的市場環境下,上證與深證股票市場的收益率關聯性有顯著差別;QFII額度增加、人民幣加速升值都會使中國股市和美國股市關聯性下降。張兵等通過分階段對2001—2009年中美股市進行研究,發現QDII和人民幣匯率形成機制改革后,美國股市對中國股市的影響逐漸增強,極端情況下美國股市對中國股市的沖擊更顯著。楊雪萊和張宏志通過實證研究發現美國貨幣政策的變化將會影響中國股市和美國股市間的關聯性。李廣眾等在對全球33個主要股票市場的數據樣本研究后發現,匯率的劇烈波動將會降低全球股票市場收益率間的關聯性。Kocaarslan等在分位數回歸中引入石油、黃金、貨幣和美國股市的波動等變量,結果表明外部沖擊會改變金磚國家股市與美國股市之間關聯性。郭彥峰和肖倬研究發現中國黃金期貨的上市和金融危機的影響使中美黃金市場間的關聯性有所下降。王聰和焦瑾璞通過引入外部沖擊來探究國內外黃金市場關聯的穩定性,研究結果表明,在一般市場條件下,外部沖擊并沒有改變黃金期現貨市場之間的聯動性。孫林等研究發現糧食危機的發生使中美大豆期貨的關聯性增強。李辛一等通過實證研究發現,臨時收儲政策退出使玉米期現貨價格間關聯性增強。

根據已有文獻可知,在期現貨價格關聯性方面,現有研究多著眼于分析某個品種期現貨間有無相互影響以及影響作用是否明顯,而從時變角度分析期現貨關聯性的文獻相對較少。在突發事件對金融市場的影響研究方面,國內外學者的研究多集中于股票市場和金融期貨市場方面,對商品期貨受突發事件的影響研究較少。不同于已有研究,本文將創新性地從外部突發事件入手,研究蘋果期現貨市場的時變關聯性,并通過實證檢驗“凍災”等突發事件對蘋果期現貨市場關聯性的影響。

三、理論分析及研究假設

(一)蘋果期現貨市場價格的關聯性分析

Hoffman提出期貨市場的“價格發現”功能的本質主要體現在能否比現貨市場更快地在價格上反映新信息。由此說明,“價格發現”就是將影響價格變動的信息快速、有效地融入市場價格中,從而確定新的均衡價格的過程。這一過程耗時越短,則該市場的價格發現能力越強。對于期現貨市場而言,由于期貨市場的強流動性和交易便捷性,使其能更快地對市場中出現的信息沖擊做出反應,形成新的均衡價格。因此,相對于現貨市場,期貨市場具有更強的價格發現能力,期貨價格的形成領先現貨價格。而且在現貨市場消化信息并確定新的均衡價格的漫長過程中,便捷的期貨市場價格為現貨市場價格的形成與修正提供了一定的參考。同時,期貨市場“實物交割”制度的存在使期貨價格始終圍繞現貨價格波動,期現貨價格收斂趨同。在“價格發現”功能和“實物交割”制度的作用下,期現貨價格之間產生關聯性。

Shefrin在對行為金融學的總結中表示,投資者往往既表現出風險厭惡,又表現出風險偏好。由于市場中的投資者并不會一直保持理性,他們投資時會在風險偏好者與風險厭惡者之間不斷轉換。風險偏好者為了獲取高回報,會在市場價格上漲時不斷追加資金;風險厭惡者則會在市場價格下跌時不斷拋售。同時結合Keynes提出的“羊群效應”,在信息環境不確定的情況下,這兩種投資者的行為會通過“羊群效應”影響其他無法對市場做出合理預期的非理性投資者,出現大規模跟風現象,進而使得新形成的均衡價格產生偏移。這種資金炒作在期貨市場中的操作難度遠小于現貨市場,資金的炒作更容易使期貨價格偏離現貨價格,脫離正常的基差范圍,使期現貨之間的關聯性發生變化。

綜上所述,提出研究假設1。

假設1:蘋果期現貨市場價格間具有時變關聯性。

(二)地區差異對蘋果期現貨關聯性的影響分析

由于現貨市場各地區間存在消息“時滯性”和地區差異性,不同產區的現貨價格對整體期貨市場價格的影響具有異質性。對于現貨市場,由于山東產區是全國第二大蘋果產區,蘋果品種以大果徑紅富士為主,符合蘋果期貨交割品種要求。同時煙臺蘋果在全國久負盛名,具有一定的品牌效應。相較于全國總體水平,煙臺產區的蘋果現貨價格對期貨價格的影響更為顯著,是期貨市場投資者的重要參考。錢煜昊等在對玉米期貨研究時發現,不同產區由于受到地理距離、市場條件和價格信息等因素的干擾,玉米期貨市場與不同地區現貨市場間的關系存在差異。鑒于蘋果現貨市場不同產區間同樣受到這些因素的干擾,提出假設2。

假設2:蘋果期現貨關聯性具有地區差異性。

(三)外部事件沖擊對蘋果期現貨關聯性的影響分析

王文虎等在研究期貨市場投資者結構時發現,市場交易者分為投機者和套期保值者,其中投機者占較大比例;投機者存在明顯的過度自信、過度投機和羊群行為;套期保值者由于具有一定的信息優勢,能夠在一定程度上預測商品期貨價格的未來走勢。因此,受外部事件影響,市場利多時投機者往往追加資金追求高回報,市場利空時又不斷拋售,在“羊群效應”的作用下,往往會夸大事件的影響力,造成期貨市場價格的迅速攀高和滑落,減弱期貨市場對現貨市場的價格引導作用。同時,套期保值者對期貨價格的預測能力也會反映在現貨價格的波動上,并在外部事件發生時,現貨市場價格在套期保值者的作用下將表現出相對穩定的變化。實物交割制度使期貨價格的炒作波動限制在一定的范圍內,基差與持有成本不能產生過大偏離,否則將出現期現套利現象。因此,期貨價格的變動將基于相對穩定的現貨價格來變動。投機者與套期保值者對外部事件發生時的不同表現,將造成期貨市場對現貨市場的引導力下降,現貨市場對期貨市場的影響增強。據此,提出假設3。

假設3:受到外部事件沖擊時,蘋果期貨市場對蘋果現貨市場的影響減弱,蘋果現貨市場對蘋果期貨市場的影響增強。

四、數據及模型設定

(一)數據描述

由于在期貨市場每個交易日有多個期貨合約在同時進行,但現貨數據為單一的連續序列,為保證期現貨價格的匹配性,蘋果期貨數據選取與現貨交易日最鄰近的期貨合約。這些合約構成一組連續合約,取其結算價作為蘋果期貨的價格,數據來源于同花順iFinD數據庫。在蘋果現貨數據的選取中,不同產區、不同品種的報價均不相同,結合蘋果期貨的交割品種,為了能綜合反映蘋果現貨價格的動態變化,選取產區蘋果(紅富士)產區價格指數代表全國的蘋果價格。同時,由于山東地區是中國蘋果的主產區之一,煙臺又是山東地區最主要的蘋果產區,因此將煙臺蘋果(一、二級紅富士)價格指數作為山東產區蘋果價格指數的代表。產區蘋果(紅富士)產區價格指數、煙臺蘋果(一、二級紅富士)價格指數均來源于中果網,兩者均基于產區中一、二級紅富士蘋果的果農價以及客商價構建而成,能夠綜合反映紅富士蘋果價格的波動情況。

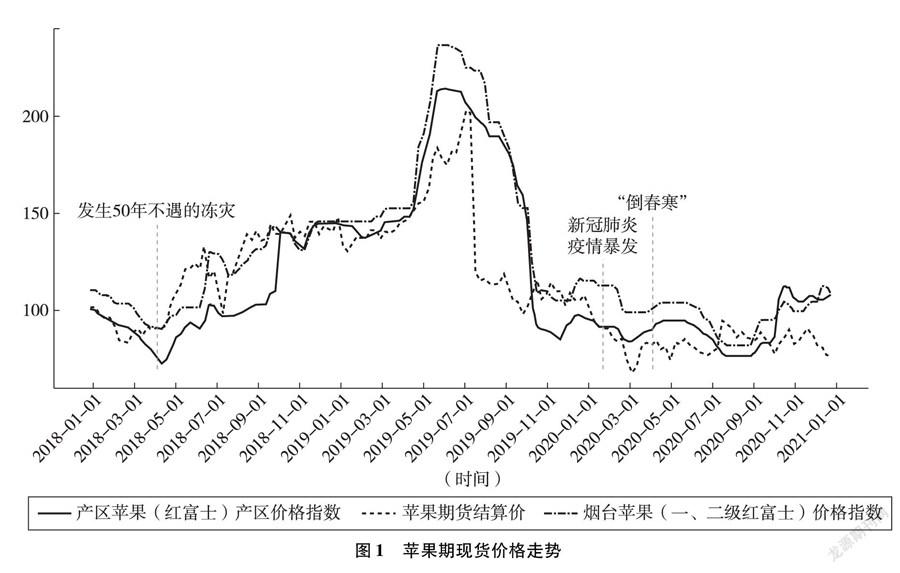

考慮到蘋果期現貨價格日間波動減小或不變,因此將數據頻率定義為周數據,數據樣本時間范圍為2017年12月22日蘋果期貨上市至2020年12月25日。圖1展示了三個價格序列的走勢以及外部突發事件發生的時點,其中為更好地比較蘋果期貨價格序列與其他兩個序列的走勢,對蘋果期貨價格進行處理(將蘋果期貨價格除以800后展示),將蘋果期貨價格序列與其他兩個序列的基期價格調整基本一致后進行展示。

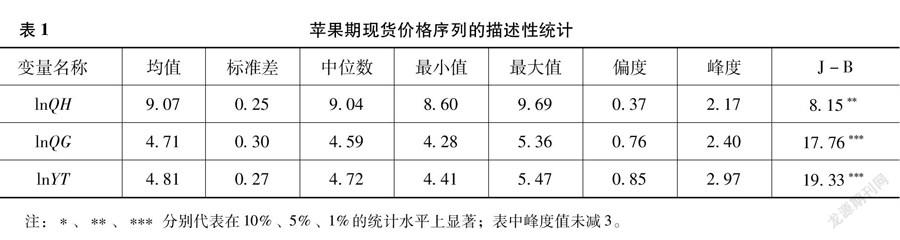

為消除時間序列可能存在的異方差影響,本文對三個周價格序列取自然對數后進行實證分析,其中lnQH代表蘋果期貨價格序列、lnQG代表產區蘋果(紅富士)產區價格指數序列、lnYT煙臺蘋果(一、二級紅富士)價格指數序列。三個序列的描述性統計分析如表1所示。

表1中列出了有關蘋果期現貨市場價格三個序列的基本統計量。從描述性統計的結果中可以看出,產區蘋果(紅富士)產區價格指數序列標準差最大,說明其波動最大,蘋果期貨價格序列標準差最小,說明其波動最小。在偏度上,蘋果期現貨市場整體呈現右偏的特征,峰度上蘋果期現貨市場表現出偏瘦尾的形態。關于正態分布檢驗,J-B統計量結果表明蘋果期現貨市場價格均不服從正態分布。

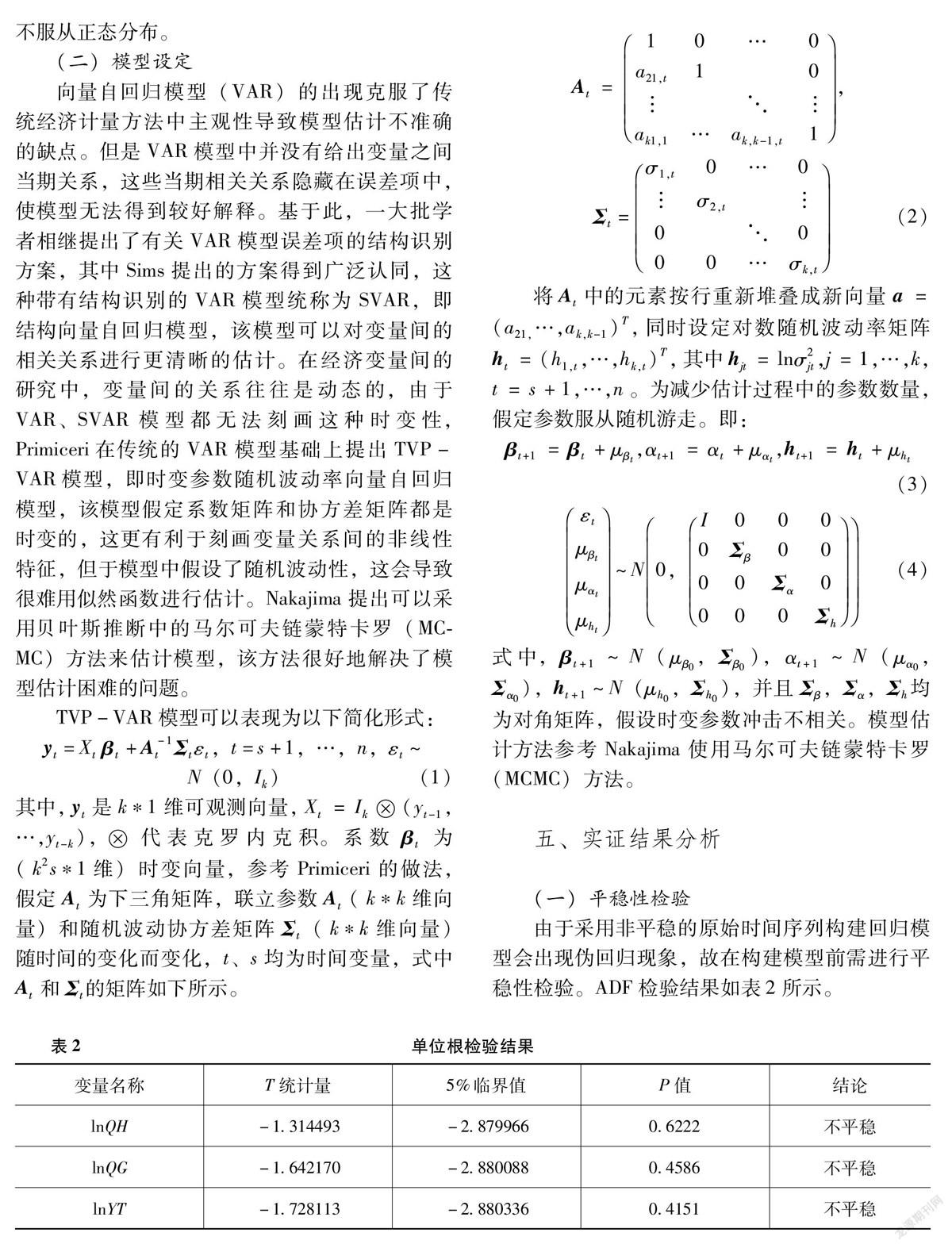

(二)模型設定

向量自回歸模型(VAR)的出現克服了傳統經濟計量方法中主觀性導致模型估計不準確的缺點。但是VAR模型中并沒有給出變量之間當期關系,這些當期相關關系隱藏在誤差項中,使模型無法得到較好解釋。基于此,一大批學者相繼提出了有關VAR模型誤差項的結構識別方案,其中Sims提出的方案得到廣泛認同,這種帶有結構識別的VAR模型統稱為SVAR,即結構向量自回歸模型,該模型可以對變量間的相關關系進行更清晰的估計。在經濟變量間的研究中,變量間的關系往往是動態的,由于VAR、SVAR模型都無法刻畫這種時變性,Primiceri在傳統的VAR模型基礎上提出TVP-VAR模型,即時變參數隨機波動率向量自回歸模型,該模型假定系數矩陣和協方差矩陣都是時變的,這更有利于刻畫變量關系間的非線性特征,但于模型中假設了隨機波動性,這會導致很難用似然函數進行估計。Nakajima提出可以采用貝葉斯推斷中的馬爾可夫鏈蒙特卡羅(MCMC)方法來估計模型,該方法很好地解決了模型估計困難的問題。