供應(yīng)鏈金融綜述

2021-02-12 10:44:14徐楊楊雷全勝

廣西科學(xué) 2021年6期

徐楊楊,雷全勝

(北京郵電大學(xué)現(xiàn)代郵政學(xué)院,北京 100876)

0 引言

近些年我國出現(xiàn)越來越多的中小型企業(yè),它們有助于投資、就業(yè)和社會的穩(wěn)定發(fā)展,對經(jīng)濟增長和社會效益有著重要的作用。但很多中小型企業(yè)在日常的運營中經(jīng)常會面臨資金短缺的問題,由于規(guī)模較小、資金有限和缺乏信譽歷史,因此很難借到足夠的資金。對企業(yè)來說缺乏資金會使得運營陷入困境,同時也會沖擊到供應(yīng)鏈的其他企業(yè),從而影響整個供應(yīng)鏈的決策和收益。根據(jù)世界銀行有關(guān)企業(yè)調(diào)查(2016)的報告,135個國家的13萬家企業(yè)中,有27%的企業(yè)認(rèn)為融資渠道是一個主要的業(yè)務(wù)制約因素[1]。我國的中小型企業(yè)有近6 000萬家,有25.8%的中小型企業(yè)要借助貸款維持日常的運營,其中僅46%的企業(yè)可以通過信用調(diào)查和審批拿到貸款,還有11.6%沒有通過審批,剩下的42.4%沒有向銀行貸款。與向銀行直接貸款相比,企業(yè)進行供應(yīng)鏈融資更方便快捷,不需要復(fù)雜的審核流程和過長的審核時間,同時供應(yīng)鏈內(nèi)部企業(yè)對供應(yīng)鏈的信息和運營更了解,可以針對具體情況制定更合適的融資方式。供應(yīng)鏈金融可以使得供應(yīng)鏈成員之間的決策和運營更統(tǒng)一,供應(yīng)鏈更高效,而且更有利于識別和控制貸款風(fēng)險,最大化整個供應(yīng)鏈的利潤[2]。

21世紀(jì),國內(nèi)經(jīng)濟飛速增長,供應(yīng)鏈金融方面的發(fā)展也十分迅速。各大銀行相繼推出供應(yīng)鏈融資相關(guān)的業(yè)務(wù),為解決我國中小型企業(yè)資金困難的問題提供了巨大幫助,進一步促進了我國經(jīng)濟的發(fā)展。2008年的金融危機嚴(yán)重沖擊全球經(jīng)濟市場,給許多企業(yè)帶來了毀滅性的打擊,但供應(yīng)鏈融資仍保持著增長的勢頭,各大銀行的供應(yīng)鏈融資也保持著增長的態(tài)勢,充分表明了供應(yīng)鏈金融在我國不斷增長的趨勢以及銀行對于供應(yīng)鏈融資持看好的態(tài)度。據(jù)國際貨幣基金組織(IMF)公布的《世界經(jīng)濟展望》報告,2020年新冠疫情的暴發(fā)極大阻礙了全球經(jīng)濟的發(fā)展[3]。新冠疫情對全球經(jīng)濟的影響比2008年金融危機帶來的破壞還要大,對新興中小型企業(yè)來說無疑是滅頂之災(zāi),嚴(yán)重影響中小型企業(yè)的生存和發(fā)展,造成許多企業(yè)破產(chǎn)和人員失業(yè)。在我國新冠疫情得到控制的情況下,企業(yè)恢復(fù)日常運營也需要現(xiàn)金支持,中小型企業(yè)對于供應(yīng)鏈融資的需求更加強烈。對新形勢下供應(yīng)鏈金融的發(fā)展需要作出新的判斷,最大程度地支持中小型企業(yè)的發(fā)展,同時供應(yīng)鏈金融從最初的銀行主導(dǎo)逐步向數(shù)字化、平臺化發(fā)展,要注意對供應(yīng)鏈新的潛在風(fēng)險做好評估,使新時代供應(yīng)鏈金融保持穩(wěn)步前進的態(tài)勢。

1 供應(yīng)鏈金融的發(fā)展

1.1 供應(yīng)鏈金融簡介

供應(yīng)鏈?zhǔn)怯晒?yīng)商、制造商、分銷商、零售商及最終用戶等通過采購、運輸、庫存、資金及商業(yè)活動等相互聯(lián)系而組成的一個網(wǎng)絡(luò)結(jié)構(gòu)。在供應(yīng)鏈管理剛開始發(fā)展的時期,人們主要注重的是物流和信息流方面,沒有注意到資金流在供應(yīng)鏈中的作用和影響[4]。直到20世紀(jì)末,人們才注意到供應(yīng)鏈中資金流的短缺會極大影響供應(yīng)鏈整體的效率和收益。供應(yīng)鏈金融是供應(yīng)鏈管理學(xué)和金融學(xué)結(jié)合發(fā)展形成的創(chuàng)新領(lǐng)域。供應(yīng)鏈一般包括物流、信息流和資金流。供應(yīng)鏈金融的目的就在于優(yōu)化資金的分配,把資金融入到供應(yīng)鏈管理中,更好地實現(xiàn)資金的分配流轉(zhuǎn),提升供應(yīng)鏈績效,努力使每個企業(yè)都能收益最大化。供應(yīng)鏈金融依賴于供應(yīng)商、零售商、客戶等成員組成的產(chǎn)業(yè)鏈,如果沒有高效合理的供應(yīng)鏈管理,金融就是“鏡花水月”。

供應(yīng)鏈中的中小企業(yè)往往都會面臨資金短缺的問題,而中小企業(yè)由于自身規(guī)模、信譽歷史等因素,很難成功從銀行獲得融資。融資困難會對中小企業(yè)的日常運營造成嚴(yán)重影響,同時也會影響到同一供應(yīng)鏈的上下游企業(yè),甚至造成整個供應(yīng)鏈的崩潰。基于這種情況,供應(yīng)鏈學(xué)者開展了供應(yīng)鏈金融相關(guān)理論的研究,并嘗試找到可行的方案,以解決中小企業(yè)的資金困境。

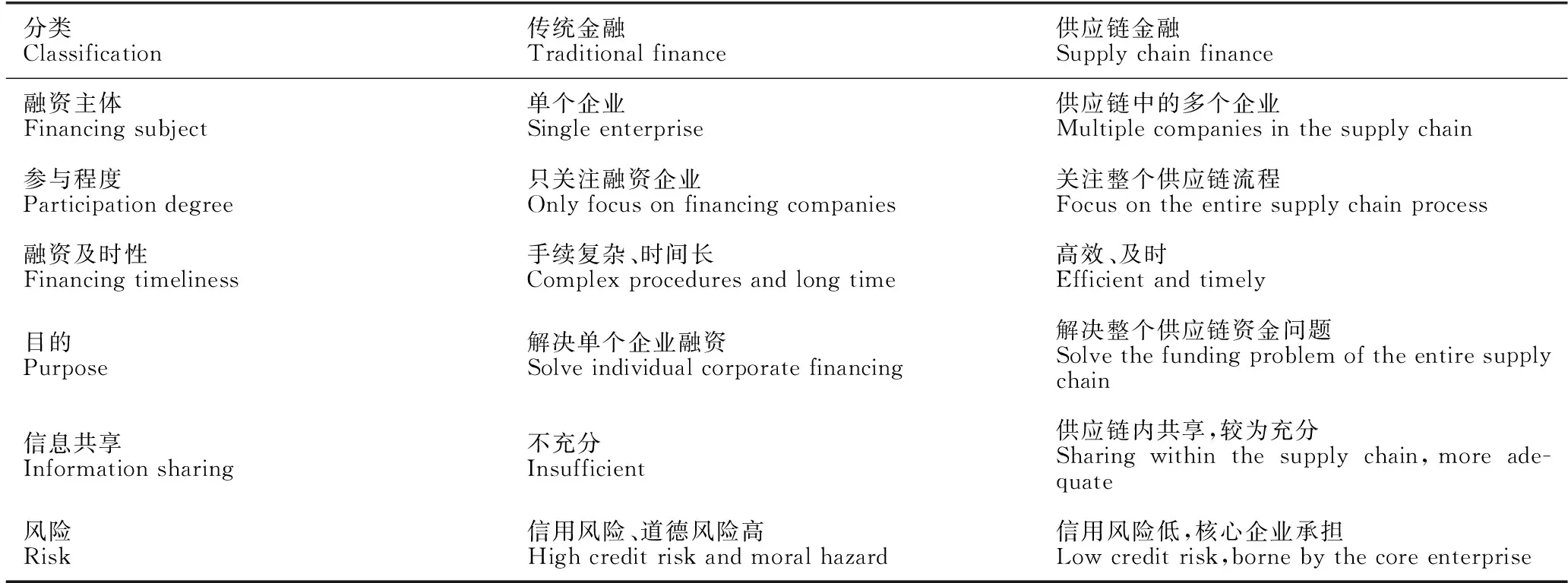

1.2 傳統(tǒng)金融和供應(yīng)鏈金融的區(qū)別

(1)傳統(tǒng)金融

傳統(tǒng)的金融模式只關(guān)注單一的大型企業(yè)或核心企業(yè),只向這些信用歷史優(yōu)秀、具有發(fā)展?jié)摿Α⑿庞蔑L(fēng)險低的大企業(yè)提供融資業(yè)務(wù),并且大多數(shù)融資需要用固定資產(chǎn)作為抵押。

(2)供應(yīng)鏈金融

供應(yīng)鏈金融有一個不可或缺的核心企業(yè),利用核心企業(yè)的規(guī)模、歷史交易、信用等數(shù)據(jù)作為擔(dān)保,整個供應(yīng)鏈中的企業(yè)都能獲得金融機構(gòu)的融資業(yè)務(wù)支持,這樣有助于降低金融機構(gòu)對中小型企業(yè)評估的局限性,信用歷史、個體規(guī)模等因素不再是限制中小企業(yè)獲得貸款的因素。金融機構(gòu)的風(fēng)險評估從只關(guān)注單一企業(yè)的交易風(fēng)險,提升到對整個供應(yīng)鏈交易信息的整合,對供應(yīng)鏈整體運營情況和風(fēng)險進行評估,使得中小企業(yè)也能有更大的機會獲得融資。

區(qū)別于傳統(tǒng)金融只關(guān)注單一企業(yè)的業(yè)績,供應(yīng)鏈金融關(guān)注供應(yīng)鏈中每個成員的協(xié)同,通過全局化的信息整合和統(tǒng)一管理,優(yōu)化供應(yīng)鏈中的資金流轉(zhuǎn)。在抵押方面,供應(yīng)鏈金融的優(yōu)勢在于不僅可以用固定資產(chǎn)作為抵押,而且還可以把供應(yīng)鏈流程中的動產(chǎn)和貨權(quán)用于抵押。

對比傳統(tǒng)金融,可以看出供應(yīng)鏈金融有更多的優(yōu)點,兩者的對比分析見表1。

表1 傳統(tǒng)金融和供應(yīng)鏈金融對比

1.3 供應(yīng)鏈融資模式

供應(yīng)鏈融資模式通常分為應(yīng)收賬款融資、存貨質(zhì)押融資、預(yù)付賬款融資3種模式。

(1)應(yīng)收賬款融資

企業(yè)把已簽訂買賣合同中的應(yīng)收賬款用作還款來源,從而獲得資金[5]。企業(yè)通過應(yīng)收賬款融資可以加快資金流轉(zhuǎn),改善資金負債率,成本比較低,獲得的貸款利率低,融資的時間也較短。

(2)存貨質(zhì)押融資

企業(yè)把自身擁有的存貨用于抵押,轉(zhuǎn)交給第三方物流公司管理,再向金融機構(gòu)貸款[6]。存貨質(zhì)押是物流帶動資金流的形式,提高了資金周轉(zhuǎn)效率,也降低了金融機構(gòu)的風(fēng)險。

(3)預(yù)付賬款融資

預(yù)付賬款融資又稱作保兌倉融資,經(jīng)銷商(買方)和供應(yīng)商(賣方)首先簽訂銷售契約,然后資金受限的經(jīng)銷商向金融機構(gòu)申請貸款。經(jīng)銷商給金融機構(gòu)開具承兌匯票,金融機構(gòu)和倉儲機構(gòu)簽署倉儲監(jiān)管協(xié)議。上游企業(yè)發(fā)貨給倉儲機構(gòu),并獲得倉單(領(lǐng)取存物的憑據(jù))。上游企業(yè)提交倉單給銀行,銀行給下游經(jīng)銷商簽發(fā)提貨單后,下游經(jīng)銷商即可到倉儲機構(gòu)提貨[7]。

1.4 國內(nèi)外供應(yīng)鏈金融的發(fā)展

1.4.1 國外供應(yīng)鏈金融的發(fā)展

美國、英國等西方發(fā)達國家經(jīng)歷工業(yè)革命后社會經(jīng)濟得以快速發(fā)展,所以這些國家供應(yīng)鏈金融誕生也比較早,差不多和基礎(chǔ)的金融業(yè)務(wù)產(chǎn)生于同一時期,之后又經(jīng)過200多年的發(fā)展和相關(guān)理論的完善,逐漸形成了現(xiàn)代供應(yīng)鏈金融的基本框架。物流是供應(yīng)鏈中物資的流通過程,也是資金流所依賴的實體,所以在供應(yīng)鏈金融中發(fā)展最早的就是存貨質(zhì)押業(yè)務(wù),有了貨物抵押后才出現(xiàn)應(yīng)付賬款和預(yù)付賬款等融資方式。

(1)誕生階段

供應(yīng)鏈金融的模式比較簡單,融資業(yè)務(wù)也比較單一,主要是銀行提供的存貨質(zhì)押貸款業(yè)務(wù)。比如沙俄時期,糧食豐收時價格較低,農(nóng)民把糧食抵押給銀行以獲得貸款,獲得的資金用于下個季節(jié)的糧食播種和日常生活開支,直到市場上的糧食價格上漲,農(nóng)民把糧食賣出后償還銀行貸款,這樣農(nóng)民就能得到更高的收益。

(2)發(fā)展階段

供應(yīng)鏈金融的業(yè)務(wù)逐漸增加,除了存貨質(zhì)押外應(yīng)收賬款等融資業(yè)務(wù)也逐漸發(fā)展起來。但由于業(yè)務(wù)剛誕生不久,缺少相關(guān)的法律條款,此時一部分銀行等金融機構(gòu)相互勾結(jié),故意壓低應(yīng)收賬款的價值,低價收購企業(yè)的應(yīng)收賬款和貨物質(zhì)押,再高價出售給其他機構(gòu),從而獲得差額利潤。這嚴(yán)重影響了當(dāng)時的經(jīng)濟市場,也阻礙了供應(yīng)鏈金融的進一步發(fā)展。為打破這一局面,美國在1954年施行了《統(tǒng)一商法典》,制定了存貨質(zhì)押融資的業(yè)務(wù)準(zhǔn)則[8]。此后,供應(yīng)鏈金融的融資業(yè)務(wù)有了法律保障,開始逐漸穩(wěn)步發(fā)展,但主要融資方式還是存貨質(zhì)押和應(yīng)收賬款融資。

(3)成熟階段

隨著時代的進步和經(jīng)濟的發(fā)展,物流產(chǎn)業(yè)集中化以及學(xué)者對供應(yīng)鏈相關(guān)理論的研究促使供應(yīng)鏈金融的業(yè)務(wù)越來越多樣。大型國際物流公司(UPS、聯(lián)邦快遞、DHL德國等)開始崛起,經(jīng)濟全球化的發(fā)展使得這些物流巨頭也參與到供應(yīng)鏈之中。相比銀行等金融機構(gòu),這些物流公司更清楚供應(yīng)鏈的運營和管理。通過和金融機構(gòu)合作,這些物流公司共同參與供應(yīng)鏈融資,除了基礎(chǔ)物流業(yè)務(wù),還提供貨物評估、保管和信用擔(dān)保等業(yè)務(wù),進一步擴大自身業(yè)務(wù)面并增加業(yè)績,同時也幫助銀行等金融機構(gòu)和供應(yīng)鏈企業(yè)獲得更大的收益。供應(yīng)鏈金融模式逐漸發(fā)展為“圍繞著物流的資金流”,物流公司的加入使得供應(yīng)鏈金融得以迅速發(fā)展。

1.4.2 國內(nèi)供應(yīng)鏈金融的發(fā)展

中國的供應(yīng)鏈金融起步比國外晚,改革開放使得中國制造業(yè)飛速發(fā)展,自2010年以來中國制造業(yè)穩(wěn)居世界第一。中國制造業(yè)的發(fā)展吸引了眾多國際公司,中國成為許多跨國公司供應(yīng)鏈的重要一環(huán),促進了中國供應(yīng)鏈金融迅速發(fā)展。幾十年間中國供應(yīng)鏈金融從無到有,而且和中國本地特色相結(jié)合形成了新的發(fā)展方向。

中國供應(yīng)鏈金融的快速發(fā)展也得益于物流業(yè)的發(fā)展,尤其是淘寶、京東等電商平臺的崛起使中國物流行業(yè)規(guī)模持續(xù)增長。20世紀(jì)末,平安銀行(時為深圳發(fā)展銀行)在部分地區(qū)推廣業(yè)務(wù)時試行了動產(chǎn)及貨權(quán)質(zhì)押授信業(yè)務(wù),這是國內(nèi)銀行機構(gòu)的首次嘗試,也是國內(nèi)供應(yīng)鏈金融最早的案例。有了平安銀行(時為深圳發(fā)展銀行)的成功案例,國內(nèi)其他銀行為了搶占國內(nèi)供應(yīng)鏈融資市場以及擴大自身業(yè)務(wù),也相繼推出各自的供應(yīng)鏈融資產(chǎn)品。

(1)招商銀行

2005年,招商銀行的業(yè)務(wù)開始向中小企業(yè)融資方向轉(zhuǎn)變,通過深入了解供應(yīng)鏈中存在資金問題的中小企業(yè),根據(jù)實際問題提出不同的解決方案,取得了很大成功。在互聯(lián)網(wǎng)+背景下,招商銀行還推出信用憑證、電子商票等特色產(chǎn)品,不斷完善互聯(lián)網(wǎng)和供應(yīng)鏈金融結(jié)合的生態(tài)。

(2)上海浦東發(fā)展銀行

2006年,上海浦東發(fā)展銀行提出“企業(yè)供應(yīng)鏈融資解決方案”,向需要融資的企業(yè)提供一系列的融資業(yè)務(wù),并且開始和物流企業(yè)合作,推出“政采e貸”和“票據(jù)池秒貸”等業(yè)務(wù)。

(3)中國工商銀行

近年來,中國工商銀行在供應(yīng)鏈金融方面對生產(chǎn)經(jīng)營狀況穩(wěn)定的小微企業(yè)提供了信用貸款、擔(dān)保貸款和納稅信用貸款等服務(wù),推動了小微企業(yè)的發(fā)展。

(4)中國建設(shè)銀行

中國建設(shè)銀行深度圍繞供應(yīng)鏈的運作,關(guān)注供應(yīng)鏈整體企業(yè)運營的全過程,根據(jù)已有的業(yè)務(wù)探索創(chuàng)新,相繼推出訂單融資、應(yīng)收賬款融資、保單融資、保兌倉融資等多種供應(yīng)鏈融資產(chǎn)品。

(5)中國銀行

中國銀行針對企業(yè)需求,持續(xù)推出多種供應(yīng)鏈金融產(chǎn)品,從供應(yīng)鏈原材料到中間品再到成品的每個過程提供不同融資服務(wù),針對客戶需要打造特色融資產(chǎn)品。

(6)華夏銀行

華夏銀行通過評估供應(yīng)鏈所有企業(yè)的合作歷史、交易數(shù)據(jù)、信用等因素,為供應(yīng)鏈中不同需求的企業(yè)推出個性多樣的融資服務(wù),以及針對汽車、租賃、建筑等行業(yè)的特色金融解決方案,并首先推出結(jié)合國內(nèi)和國際的金融業(yè)務(wù)。

(7)交通銀行

交通銀行的供應(yīng)鏈金融服務(wù)注重于采購端、核心企業(yè)的銷售端以及核心企業(yè)的管理運營3個方面,結(jié)合汽車、建筑等行業(yè)推出專業(yè)的融資方案,讓供應(yīng)商也能快速拿到貸款,避免延誤生產(chǎn)周期。

各家銀行為增強自身的競爭力、擴展金融業(yè)務(wù)、獲得更多的金融客戶,積極主動地進入到供應(yīng)鏈金融領(lǐng)域,并結(jié)合中國供應(yīng)鏈的發(fā)展?fàn)顩r不斷推出更加適合中國特色的融資產(chǎn)品。這為中小型企業(yè)融資提供了很大的幫助,解決了部分中小型企業(yè)歷史信用不足、融資難的問題,同時也推動了供應(yīng)鏈金融穩(wěn)步發(fā)展,使得相關(guān)業(yè)務(wù)有了更加精細的劃分,有助于在國內(nèi)形成良好的供應(yīng)鏈融資環(huán)境。供應(yīng)鏈金融從根本上離不開供應(yīng)鏈,為能更有效地提供服務(wù),就必須充分了解供應(yīng)鏈的運營模式和參與者的訴求。雖然國內(nèi)很多金融機構(gòu)都推出了供應(yīng)鏈金融服務(wù),但如何有效結(jié)合各行業(yè)的特點提供針對性強、更人性化的服務(wù),并有效地管理風(fēng)險,仍是眾多金融機構(gòu)面臨的挑戰(zhàn)[9]。

1.5 供應(yīng)鏈金融的發(fā)展階段

隨著經(jīng)濟社會的發(fā)展,供應(yīng)鏈金融按照參與的企業(yè)機構(gòu)、金融業(yè)務(wù)范圍等方面可分為4個階段[10]。

第一個階段是銀行等金融機構(gòu)主導(dǎo)推動的模式。核心企業(yè)通過自身的歷史交易數(shù)據(jù)、企業(yè)規(guī)模、信用歷史等因素向金融機構(gòu)擔(dān)保,使得資金受限的企業(yè)能夠獲得來自金融機構(gòu)的貸款。這個階段的主要參與者是和核心企業(yè)處于同一供應(yīng)鏈中的企業(yè),由于銀行等金融機構(gòu)自身業(yè)務(wù)方面的原因,對供應(yīng)鏈中企業(yè)的產(chǎn)業(yè)模式和供應(yīng)鏈運營狀況不完全了解,提供的金融服務(wù)不能完全匹配企業(yè)發(fā)展需要,再者,銀行等金融機構(gòu)的線上線下流程較為繁瑣,融資的業(yè)務(wù)辦理時間也較長,不能滿足中小企業(yè)快速融資的需求。

第二個階段是核心企業(yè)主導(dǎo)、金融機構(gòu)參與的模式。這個階段融資服務(wù)的提供者從銀行等金融機構(gòu)變成了供應(yīng)鏈中的成員,如核心企業(yè)、電商平臺等。這些企業(yè)本身就處于供應(yīng)鏈中,因此對供應(yīng)鏈的運營狀況有著全面的了解,可以更好地控制融資中可能存在的風(fēng)險[11]。在這個階段,業(yè)務(wù)的辦理從線下逐步轉(zhuǎn)到線上,金融機構(gòu)針對供應(yīng)鏈金融的交易需求,開發(fā)與之配套的交易系統(tǒng),企業(yè)在網(wǎng)上提交申請后等待線上審核即可。線上操作簡化了貸款流程,更好地解決了企業(yè)在運營困難時期需要快速得到資金的問題。

第三個階段是多個主體合作的平臺化模式。供應(yīng)鏈金融平臺對融資主體的融資需求進行細分,針對不同的業(yè)務(wù)進行分區(qū)管理,對交易、業(yè)務(wù)辦理、風(fēng)險控制、支付等系統(tǒng)精準(zhǔn)劃分和管理,使得融資服務(wù)更靈活多樣。國內(nèi)的阿里巴巴、京東等平臺不僅有企業(yè)的融資信息,還有企業(yè)的日常運營、交易等信息,可以形成強大的數(shù)據(jù)管理模式。這個階段供應(yīng)鏈金融不斷細分,信息化程度提高,服務(wù)更加平臺化。

第四個階段是金融科技高度融合的模式。在物聯(lián)網(wǎng)、人工智能、大數(shù)據(jù)等信息科技化背景下,供應(yīng)鏈金融更智能化、更高效、更安全,能極大地提升融資效率,有效精準(zhǔn)地預(yù)測風(fēng)險。

雖然在過去的幾十年供應(yīng)鏈金融發(fā)展迅速,但目前來看仍存在不足。不少中小企業(yè)還是沒能申請到相關(guān)服務(wù),依舊存在資金困境。根據(jù)世界銀行2018年的報告,中國近80%的中小企業(yè)面臨資金緊缺,不能滿足日常運營需要,存在19 000億的資金需求。尤其是2020年新冠疫情的暴發(fā),對世界經(jīng)濟造成了巨大沖擊,在我國新冠疫情已經(jīng)基本得到控制的情況下,眾多的中小企業(yè)急需資金恢復(fù)日常運營。近年來,為支持中小企業(yè)融資和供應(yīng)鏈金融發(fā)展,我國頒布了一系列政策,穩(wěn)步推動社會經(jīng)濟的發(fā)展。在社會經(jīng)濟加速發(fā)展和新冠疫情得到控制的大環(huán)境下,供應(yīng)鏈金融有著新的挑戰(zhàn)和發(fā)展機遇,值得業(yè)界和學(xué)者更深層次地關(guān)注和研究。

2 供應(yīng)鏈金融相關(guān)研究

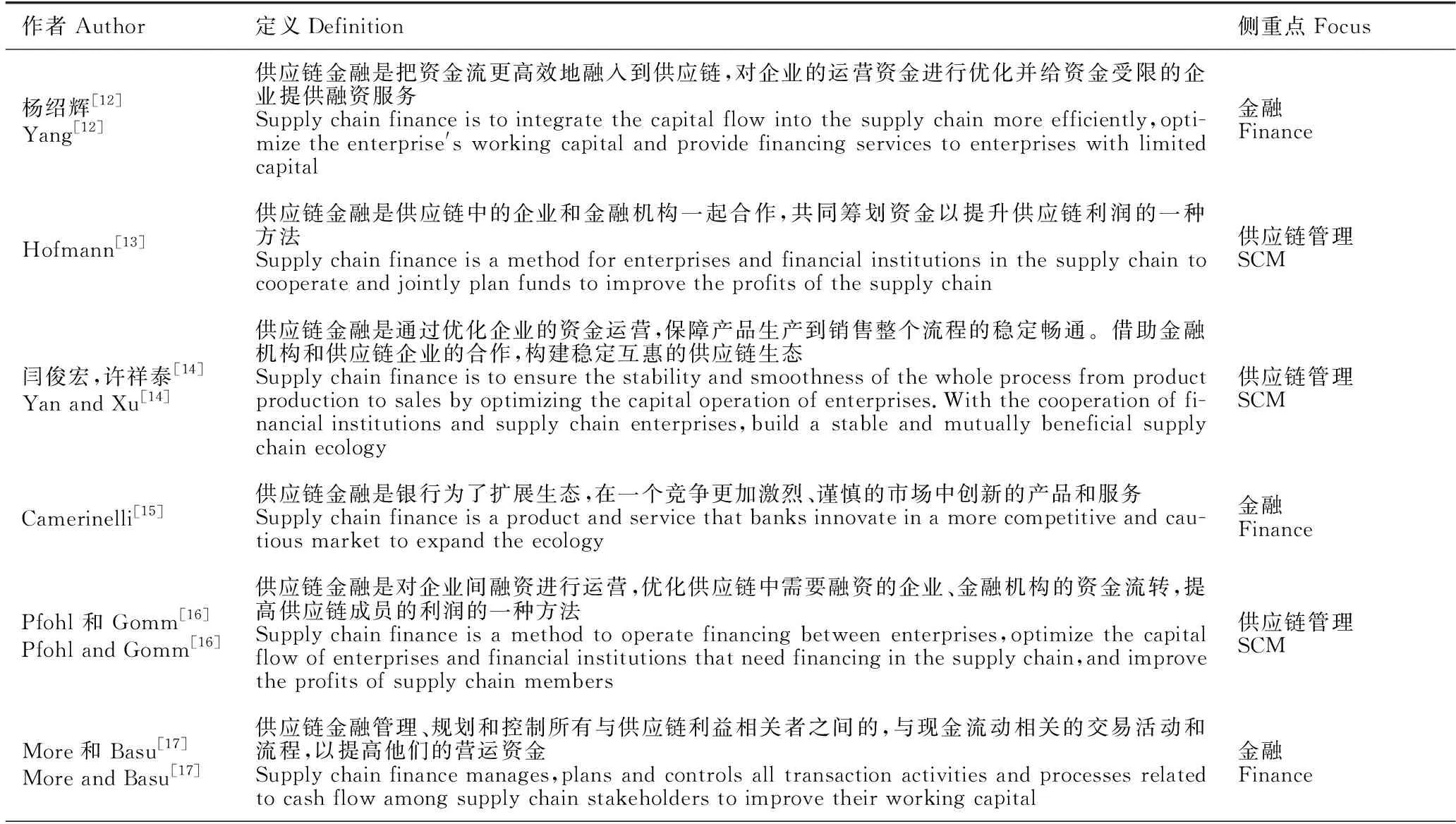

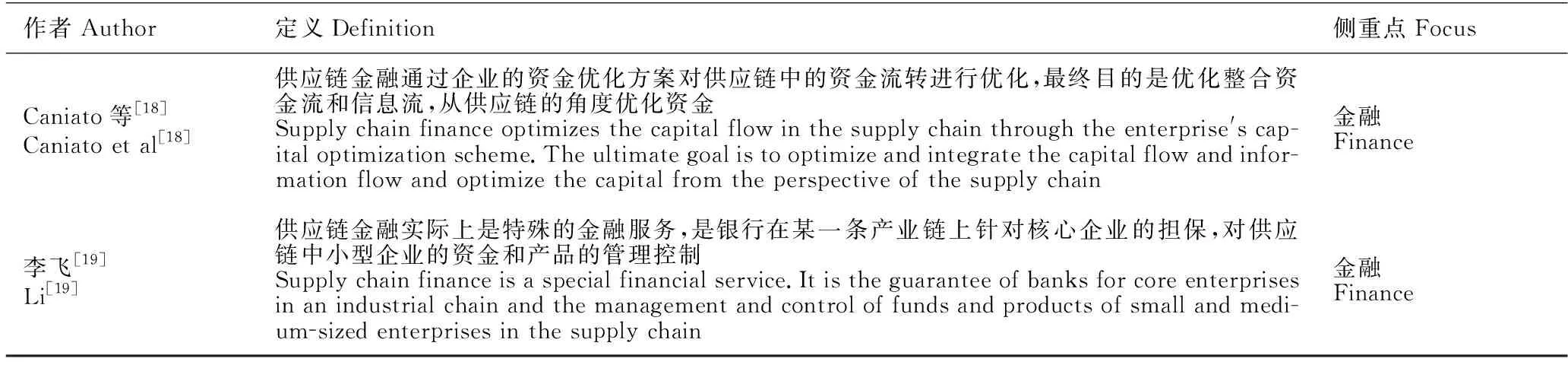

2.1 供應(yīng)鏈金融的定義

供應(yīng)鏈的概念最先出現(xiàn)時被稱為“經(jīng)濟鏈”(Economic chain),后來又被稱為“價值鏈”(Value chain),最終發(fā)展為“供應(yīng)鏈”(Supply chain)。關(guān)于供應(yīng)鏈的研究最初主要是物流和信息流方面,當(dāng)人們發(fā)現(xiàn)資金流在供應(yīng)鏈管理中的重要性時逐漸發(fā)展成對供應(yīng)鏈金融的研究。

供應(yīng)鏈金融的定義通常有兩種,一些學(xué)者側(cè)重于供應(yīng)鏈管理(Supply Chain Management,SCM)方面,他們把供應(yīng)鏈金融看作一種能更好地處理供應(yīng)鏈成員間關(guān)系的管理方法,是用來提升供應(yīng)鏈整體利潤的一種手段;另外一些學(xué)者在研究時側(cè)重于金融方面,他們定義供應(yīng)鏈金融是為了優(yōu)化供應(yīng)鏈中某些資金流轉(zhuǎn),或為解決資金緊張企業(yè)的運營困境問題而存在的一種金融服務(wù)。本文列舉了8篇對供應(yīng)鏈金融定義的相關(guān)文獻,見表2。

表2 供應(yīng)鏈金融的定義

續(xù)表2

2.2 供應(yīng)鏈金融的融資方式

許多學(xué)者對供應(yīng)鏈金融的研究通常是基于報童模型[20],在需求不確定的條件下建立不同的模型,對批發(fā)價、訂貨量、利率等變量進行推導(dǎo)求解。本文將供應(yīng)鏈融資分為外部融資和內(nèi)部融資,對有關(guān)研究進行總結(jié)。

2.2.1 供應(yīng)鏈外部融資

外部融資指存在資金困境的企業(yè)向銀行等金融機構(gòu)融資。

(1)銀行融資

銀行是世界各國中小企業(yè)尋求供應(yīng)鏈外部融資的主要選擇,銀行融資是銀行評估企業(yè)的信用和風(fēng)險,然后給予企業(yè)一定數(shù)量的貸款。Dada和Hu[21]建立了一個二級供應(yīng)鏈模型,根據(jù)單周期報童模型得出資金緊張零售商的最優(yōu)借款金額。Kouvelis和Zhao[22]研究了供應(yīng)鏈契約選擇問題,供應(yīng)商和零售商都需要融資進行運營并都要承擔(dān)破產(chǎn)風(fēng)險和貸款違約成本。陳永輝等[23]對比了存在資金困境的零售商分別從銀行融資和股權(quán)融資的情況,發(fā)現(xiàn)零售商初始資金量對整體利潤有很大的影響,并得出初始資金增加到一定程度后,零售商的最優(yōu)選擇從股權(quán)融資轉(zhuǎn)變到銀行融資的結(jié)論。

(2)信用擔(dān)保

供應(yīng)鏈中資金充裕的一方向金融機構(gòu)承諾,如果資金短缺的一方不能償還貸款時則替其償還貸款。Nigrini和Schoombee[24]研究了有擔(dān)保人的情況下融資的違約風(fēng)險以及銀行是否給予貸款的選擇條件。Yan等[25]研究銀行信貸和制造商提供貿(mào)易信貸的情況發(fā)現(xiàn),在一定的條件下,制造商的貿(mào)易信貸能夠協(xié)調(diào)渠道并使得供應(yīng)鏈的利潤最大化。Su和Zhong[26]建立了有核心企業(yè)擔(dān)保貸款的供應(yīng)鏈融資模型,銀行在核心企業(yè)的信用擔(dān)保下給零售商提供貸款,并求出最優(yōu)條件下零售商的訂貨批量和企業(yè)的批發(fā)價格。

(3)庫存融資

資金短缺的企業(yè)把庫存向融資機構(gòu)抵扣以獲得貸款。Buzacott和Zhang[27]考慮了不同融資方式對庫存成本的影響,得出企業(yè)的初始資金量對于銀行是否提供貸款以及對企業(yè)生產(chǎn)和融資行為的影響。Yang和Birge[28]發(fā)現(xiàn)作為供應(yīng)鏈契約的一個組成部分,貿(mào)易信用與供應(yīng)鏈協(xié)調(diào)和庫存管理有著內(nèi)在的聯(lián)系。易雪輝和周宗放[29]研究了核心企業(yè)提供回購擔(dān)保下的存貨質(zhì)押融資模型,發(fā)現(xiàn)銀行的預(yù)期收益隨著回購率的增加而增加;銀行貸款的利率是固定的,與擔(dān)保無關(guān)。

(4)保付代理

供應(yīng)商把應(yīng)收賬款出售給第三方融資機構(gòu)用以獲得貸款。Klapper[30]發(fā)現(xiàn)保付代理(簡稱“保理”)與供應(yīng)商應(yīng)收賬款的價值有著緊密關(guān)聯(lián),并且應(yīng)收賬款用作保理后就意味著已被出售,不再屬于公司。張曉建等[31]分析了有著零售商、制造商和保理商的供應(yīng)鏈,得出零售商的運營資金不僅會影響到供應(yīng)商,也會對保理商是否提供保理有影響。

(5)采購訂單融資

買方把采購訂單出售給第三方用以獲得貸款。Tang等[32]分析了制造商(stackelberg領(lǐng)導(dǎo)者)、供應(yīng)商(stackelberg追隨者)以及銀行三者之間的相互作用,對比買方直接融資(BDF)和采購訂單融資(POF)兩種融資方案,研究制造商和銀行獲取的信息不同對融資方式的影響。Reindorp等[33]建立了零售商從面臨財務(wù)限制的供應(yīng)商處購買產(chǎn)品的模型,發(fā)現(xiàn)供應(yīng)商的事前信用水平和信息公開程度會影響雙方的收益。

2.2.2 供應(yīng)鏈內(nèi)部融資

供應(yīng)鏈內(nèi)部融資主要分為貿(mào)易信貸和買方融資。貿(mào)易信貸是供應(yīng)鏈上游資金充裕的供應(yīng)商向下游資金緊張的零售商提供貸款。針對傳統(tǒng)大型制造商和小型零售商貿(mào)易信貸相關(guān)的研究文獻較多。買方融資是資金充裕的零售商向資金緊張的制造商提供貸款,或者資金充裕的制造商(買家)向其供應(yīng)商提供貸款。近些年隨著亞馬遜、淘寶、京東等大型零售平臺的崛起,買方融資相關(guān)的研究文獻也逐漸增加。

(1)貿(mào)易信貸

貿(mào)易信貸通常表現(xiàn)為買方對供應(yīng)商貨款的延期支付,而且由于供應(yīng)商掌握有之前和零售商的交易等信息,更容易參與到整個供應(yīng)鏈流程,通過制定合適的契約參數(shù),有利于監(jiān)測整個流程信息和控制貸款的風(fēng)險。Goyal[34]考慮了在經(jīng)濟批量模型(EOQ)下的貿(mào)易信貸,對清算尾款時可以固定延遲支付的情況,研究零售商的最優(yōu)訂貨量和訂貨周期。Lang和Nakamura[35]分析對比了銀行融資和貿(mào)易信貸,發(fā)現(xiàn)和銀行融資相比貿(mào)易信貸有很多優(yōu)點。Petersen和Rajan[36]發(fā)現(xiàn)了供應(yīng)商為下游企業(yè)提供貸款的因素,以及相比于其他融資方式,企業(yè)更容易獲得供應(yīng)商的貿(mào)易信貸。Jing等[37]研究了銀行融資、貿(mào)易信貸和兩者同時存在的場景,發(fā)現(xiàn)受資金約束的零售商的融資方式選擇和生產(chǎn)成本有關(guān)。

①風(fēng)險分擔(dān)

Yang和Birge[38]探討了貿(mào)易信貸使得零售商與供應(yīng)商共同面臨需求不確定性風(fēng)險的問題,進而更好地協(xié)調(diào)供應(yīng)鏈。Lee和Rhee[39]根據(jù)報童模型研究了供應(yīng)商提供貿(mào)易信貸和價格補貼的情況,發(fā)現(xiàn)零售商在貿(mào)易信貸下通過商業(yè)信用合作得到的利潤高于直接從金融機構(gòu)融資。Devalkar和Krishnan[40]研究貿(mào)易信貸如何在有著供應(yīng)商道德風(fēng)險和高昂成本的營運資金融資的情況下協(xié)調(diào)兩級供應(yīng)鏈。

②訂貨量

Chod[41]研究有多種不同商品時,供應(yīng)商可以在確定信貸條件前根據(jù)零售商實際訂單數(shù)量再提供貸款,從而減輕零售商的庫存決策扭曲。Zhang等[42]發(fā)現(xiàn)在制造商和零售商組成的供應(yīng)鏈中,零售商拖延支付貨款給供應(yīng)商時,制造商有動機交付少于零售商預(yù)期的訂單數(shù)量,而制造商為規(guī)避損失會使這種動機趨于成立,但假如零售商提早支付部分定金給制造商并增加其訂貨量,制造商會給出數(shù)量折扣。

③契約條款

Berger和Udell[43]對中小企業(yè)的融資問題采用了更完整的理論方法來研究,發(fā)現(xiàn)貸款方式(交易手段和關(guān)系借貸)對企業(yè)貸款成功與否有重要影響。Chen和Wang[44]研究了有限責(zé)任和貿(mào)易信貸契約對資金緊張的供應(yīng)鏈的作用,發(fā)現(xiàn)契約在一定程度上會讓供應(yīng)鏈更加協(xié)調(diào)。Gupta和Wang[45]考慮了隨機需求的情況,并建立時間離散和時間連續(xù)兩種模型,用于發(fā)現(xiàn)在信用和庫存決策的影響下零售商的最優(yōu)決策。Zhang等[46]研究隨機需求下,制造商利用批發(fā)價和貸款利率影響供應(yīng)商的決策,并對比了直接向供應(yīng)商提供貸款和供應(yīng)商向銀行貸款的情況。

(2)買方融資

在供應(yīng)鏈中,當(dāng)供應(yīng)商由于資金約束不能及時向下游買家供應(yīng)產(chǎn)品時,可能會對下游買家造成巨大損失。因此,供應(yīng)鏈下游的買家為了降低缺貨風(fēng)險或壓低批發(fā)價,會為供應(yīng)商提供貸款支持。

Tunca和Zhu[47]發(fā)現(xiàn)買方融資能夠降低渠道成本,并能增加供應(yīng)商和零售商雙方的收益。Chen等[48]對有資金困境的制造商和資金充裕的零售商的拉式供應(yīng)鏈進行了研究,通過比較銀行融資、提前支付和內(nèi)部保理3種情況,發(fā)現(xiàn)生產(chǎn)成本較低時,零售商更傾向于選擇提前支付或內(nèi)部保理,而不是銀行融資。Deng等[49]研究了一個組裝商和多個供應(yīng)商之間的融資方式,得到了買方融資優(yōu)于銀行融資的條件,以及供應(yīng)商的初始資金、生產(chǎn)成本等因素都會影響組裝商對融資方案的選擇。王文利和駱建文[50]研究了在銷售周期中,零售商預(yù)先支付部分商品的貨款和供應(yīng)商通過零售商的擔(dān)保從而獲得銀行貸款兩種模式,分析了供應(yīng)商的初始資金、零售商的融資成本和銀行利率對融資決策的影響。李沿海等[51]研究了資金緊張的供應(yīng)商和下游制造商(買方),發(fā)現(xiàn)制造商能從買方融資中獲得比銀行融資更大的收益,所以制造商始終有動機提供買方融資,供應(yīng)商貸款方式的最優(yōu)選擇和自身的初始資金有關(guān)。

3 展望

本文概括了供應(yīng)鏈金融的發(fā)展以及相關(guān)領(lǐng)域研究的主要方向,并歸納了一些學(xué)者對供應(yīng)鏈金融的定義,以及供應(yīng)鏈金融在國內(nèi)外的發(fā)展情況和整體的發(fā)展階段,然后從外部融資和內(nèi)部融資兩個方面,分析了主要研究內(nèi)容和相關(guān)文獻,希望能夠?qū)M一步研究供應(yīng)鏈金融的學(xué)者有所幫助。

雖然對供應(yīng)鏈金融的研究已有不少文獻,包含很多方向并已取得重要研究成果,但對于當(dāng)今發(fā)展日新月異的社會來說,供應(yīng)鏈金融仍有一些新的發(fā)展方向和內(nèi)容需要我們關(guān)注和進一步研究。

3.1 供應(yīng)鏈金融發(fā)展方向

(1)綠色供應(yīng)鏈金融

碳中和背景下,世界各國對于保護地球環(huán)境、構(gòu)建綠色生態(tài)的概念越來越明確。綠色供應(yīng)鏈金融是把綠色金融的理念融入到供應(yīng)鏈中,以實現(xiàn)整個供應(yīng)鏈流程中的環(huán)境友好。綠色供應(yīng)鏈金融在今后會是一個發(fā)展方向,現(xiàn)有供應(yīng)鏈金融也會逐漸向著綠色可持續(xù)的方向轉(zhuǎn)變。

(2)供應(yīng)鏈金融平臺生態(tài)

我國現(xiàn)在發(fā)展起來的京東金融、螞蟻金服等大型金融平臺,它們不僅作為金融服務(wù)機構(gòu)向供應(yīng)鏈中的企業(yè)提供金融服務(wù),同時也作為供應(yīng)鏈中的成員提供采購、銷售、物流等服務(wù),是整個商業(yè)生態(tài)的一部分。對于互聯(lián)網(wǎng)金融平臺,每個機構(gòu)的不同決策會產(chǎn)生怎樣不同的結(jié)果,它們和外部的企業(yè)間有著怎樣的聯(lián)系,這些新發(fā)展起來的供應(yīng)鏈金融平臺生態(tài)體系和傳統(tǒng)的供應(yīng)鏈有所不同,對這些體系有待進一步研究。

(3)金融科技高度融合

近些年大數(shù)據(jù)、人工智能、自動駕駛等方面發(fā)展迅速,給供應(yīng)鏈金融也帶來了新的內(nèi)容和業(yè)務(wù)范圍。大數(shù)據(jù)、云計算等能在客戶信息收集、分析數(shù)據(jù)、風(fēng)險控制和融資決策等方面提升供應(yīng)鏈金融效率,為供應(yīng)鏈金融的優(yōu)化賦能。伴隨著科技的進步,未來供應(yīng)鏈金融會進一步向數(shù)字化、智能化發(fā)展。

3.2 研究方法

現(xiàn)在的供應(yīng)鏈金融研究大部分基于報童模型,對于需求函數(shù)的刻畫需要是常見的需求分布,構(gòu)建出來的復(fù)雜模型難以求解,另外模型中不能準(zhǔn)確加入信用風(fēng)險等參數(shù),需要找到更合適的優(yōu)化建模方法。現(xiàn)有研究主要針對供應(yīng)鏈中制造商提供一種單一的商品,如果制造商提供多種商品需要進行新的研究分析。在信息化時代,供應(yīng)鏈金融的數(shù)據(jù)更為繁復(fù),在研究中加入機器學(xué)習(xí)的模型建立是一種值得嘗試的新研究方法。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

房地產(chǎn)導(dǎo)刊(2020年8期)2020-09-11 07:47:40

房地產(chǎn)導(dǎo)刊(2020年6期)2020-07-25 01:31:00

金橋(2018年12期)2019-01-29 02:47:36

知識經(jīng)濟·中國直銷(2018年12期)2018-12-29 12:22:40