2020—2035年全球鉛供需格局分析

2021-02-23 05:06:28許健明

中國礦業 2021年2期

許健明,李 穎

(1.中國航天空氣動力技術研究院,北京 100071;2.中國地質科學院礦產資源研究所,北京 100037)

鉛是人類最早提煉使用的金屬之一,應用于電池、合金、化工等領域,屬于有危害的重金屬,但其有著優越、穩定的性能,所以至今在很多領域未被大規模替代。 1900年以來全球鉛累計消費5.0億t,而全球約有86.0%的鉛用于生產蓄電池。隨著環保意識的增強,各國相繼出臺了禁售燃油車時間表,電動汽車對燃油車的逐漸取代,將對鉛未來需求產生較大影響。目前,針對鐵、銅、鋁、鋅等金屬礦產資源需求預測的研究較多,尤其是關于礦產資源中長期需求預測的文章較多,使用較多的需求預測模型為人均礦產資源消費與人均GDP的“S”形規律[1-7]。針對未來全球鉛需求預測的研究較少,如國際鉛鋅研究小組側重全球及主要國家鉛供需形勢分析[8];有色金屬協會通過有色金屬產業景氣指數來判斷短期鉛行業狀況[9];代濤等[10]、張繼鵬[11]、王嬙等[12]總結了鉛消費規律,對全球及中國鉛需求進行了預測,但是未對其他主要國家或地區供需情況進行預測;SHARMA等[13]以印度為研究對象,預測了2030年鉛的需求量;張繼鵬等[14]考慮了禁售燃油車對鉛需求的影響,分四類國家對全球鉛需求進行了預測。本文以人均鉛消費量與人均GDP的“S”形規律為基礎,在各國相繼提出禁售燃油車時間以后,對中國、美國、歐盟等主要國家和地區人均GDP與人均鉛消費量進行擬合方程,進而得到鉛需求量,并對再生鉛產量進行分析。 這些問題的科學分析是進行市場走勢判斷,制定全球鉛資源戰略的重要前提。

1 研究數據基礎及來源

1973—2019年精煉鉛產量、消費量、再生量數據來自《世界金屬統計年鑒》(World Metal Statistics Yearbook);1900—1972年國家消費數據來自各國統計部門;人口和GDP數據來自格羅寧根經濟增長和發展中心(Groningen Growth and Development Center);中國再生鉛產能數據來自上海有色金屬網。

2 全球及主要國家和地區供需歷史演變

2.1 全球鉛供需情況

鉛主要用于生產鉛蓄電池、酸工業、電纜包皮及冶金工業設備的防腐襯里。其中,應用最廣泛的是鉛蓄電池,2019年鉛在蓄電池中的消費量達到全球的86.0%。鉛是重金屬,受環境因素制約,各行業鉛產品正在被逐漸替代。過去一個多世紀,全球鉛消費量快速增長,據《世界金屬統計年鑒》,1900—2019年全球鉛消費量從93.6萬t增長到1 276.8萬t,增長了近13倍,累計消費5.0億t。

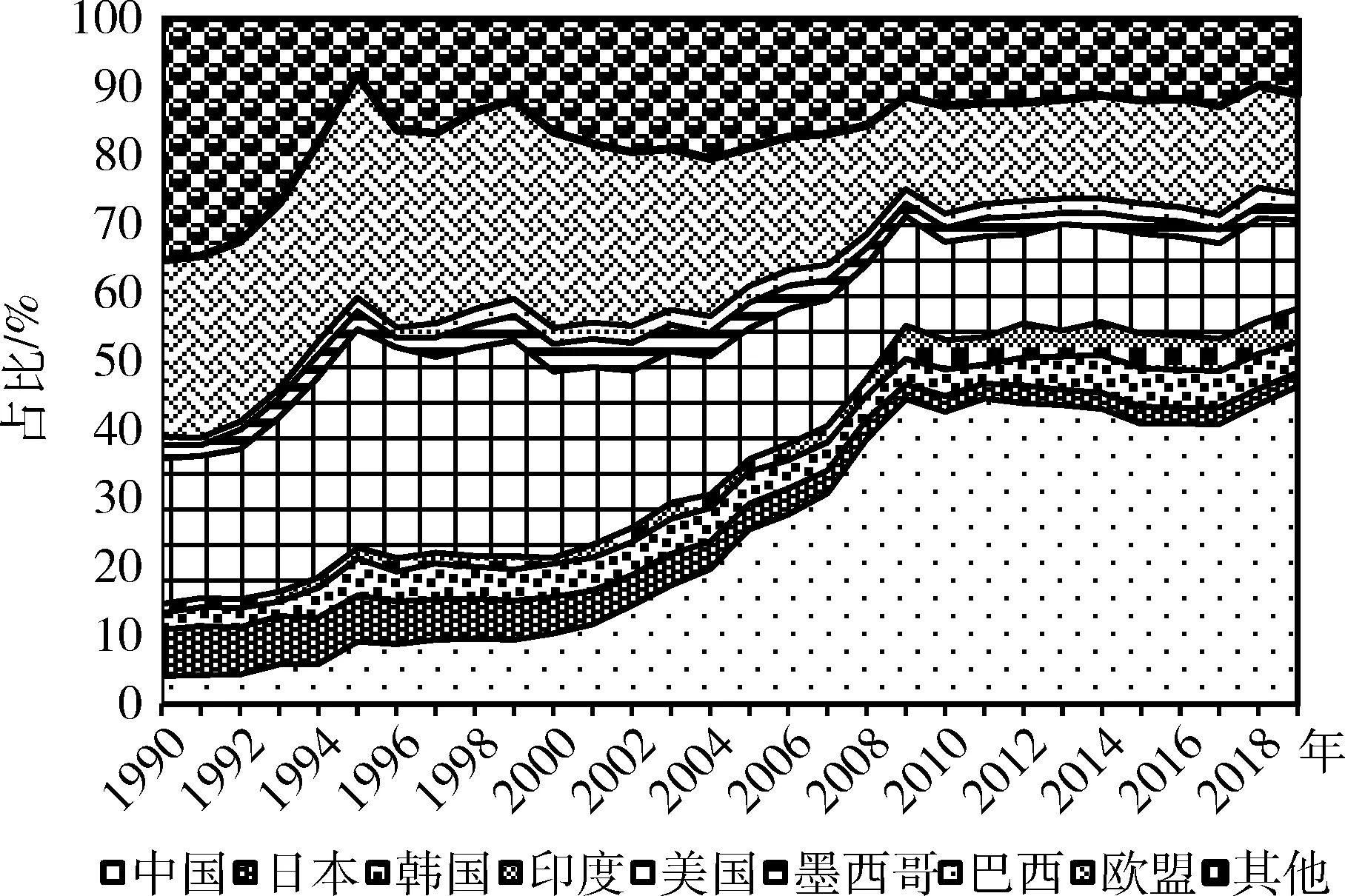

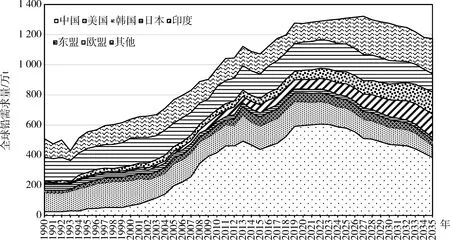

1990年以來全球鉛消費重心經歷兩次轉移:1990—2000年消費重心主要集中于美國、歐盟等發達國家和地區;2000年以來全球鉛消費重心開始向中國、印度、韓國等國家轉移。2019年全球鉛消費量為1 276.8萬t,形成以中國為主,美國、歐盟、印度、韓國為輔的需求格局,且印度鉛消費量不斷增長(圖1)。

1985年以來全球礦山鉛產量整體呈先下降后上升的趨勢,由1985年360.4萬t下降到1995年的259.6萬t,再增長到2019年的496.1萬t。而全球礦山鉛生產重心從澳大利亞、美國、加拿大、秘魯等國家向中國轉移。據《世界金屬統計年鑒》,2003年中國礦山鉛產量95.5萬t,占全球產量的30.4%,超過澳大利亞成為全球最大生產國。

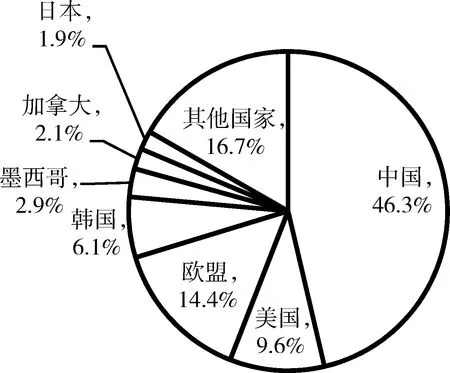

1975年以來,全球精煉鉛的生產增速較快,1975—2019年,產量從460.3萬t增長到1 251.2萬t,年均增速為2.3%,2019年產量較1975年增長了63.2%。全球精煉鉛生產主要分布于中國、美國、歐盟。2003年中國精煉鉛產量156.4萬t,占全球產量的22.8%,超過美國成為全球最大生產國。2019年全球精煉鉛生產主要集中在中國、歐盟、美國、韓國等國家和地區(圖2)。

圖1 1990—2019年全球鉛消費占比情況

圖2 2019年全球鉛生產情況

全球86.0%的鉛用于鉛酸蓄電池行業,可以大量進行二次資源回收利用。再生鉛供應主要是對各種廢料處理、加工、冶煉,最終制成精煉鉛、合金等各種產品,所需要的原料主要包括廢舊蓄電池、各類鉛產品廢渣、廢舊鉛材、廢舊鉛合金等。鉛的二次資源回收可以降低鉛在社會中的蓄積量,減少鉛污染,可有效替代礦山鉛生產,降低生產成本、能耗和“三廢”排放;鉛的二次回收能夠大大改善鉛產業所帶來的環境問題。全球再生鉛生產主要集中在中國、美國、韓國、德國等鉛生產大國和消費大國。

2.2 主要國家和地區鉛供需情況

通過對全球鉛生產及消費情況的分析,選取中國、美國、韓國、日本、印度、東盟、歐盟七個國家和地區進行研究。

2.2.1 鉛供需情況

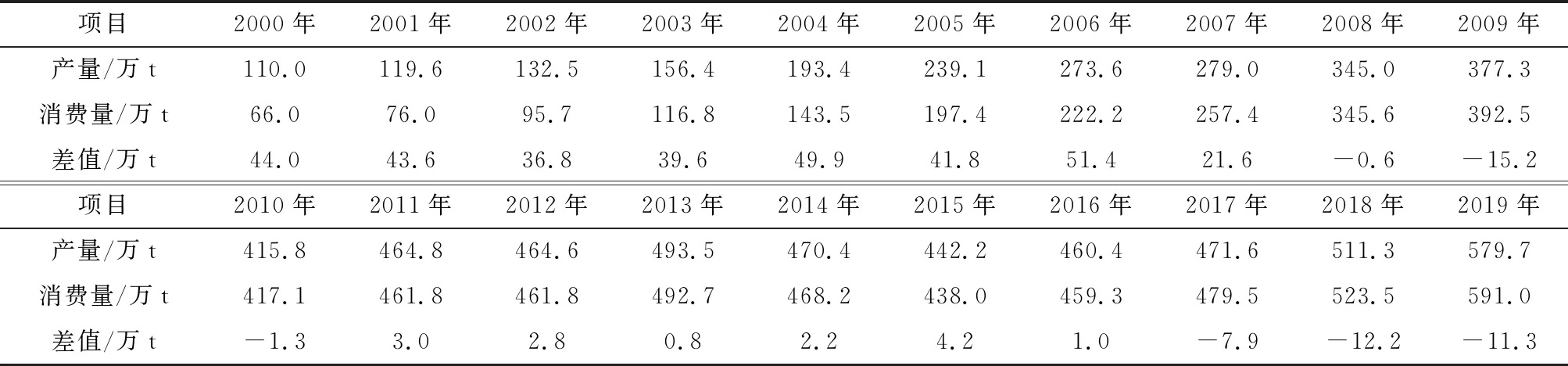

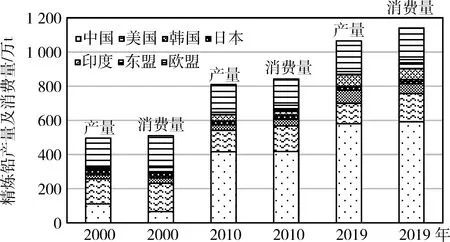

2000年以來中國、美國、韓國、日本、印度、東盟、歐盟累計產量呈增長趨勢。中國精煉鉛產量與精煉鉛消費量整體呈先增長后下降的趨勢,供應量與消費量相差較小(表1)。美國、東盟精煉鉛供不應求,且供需缺口較大,2019年美國、東盟供需缺口分別為45.0萬t、34.4萬t。 韓國精煉鉛供需可以劃分為兩個階段:2000—2011年供不應求,2012年以來供過于求,2019年產量比消費量多19.0萬t。日本整體為供不應求,但是供需缺口不大,2019年供需缺口為1.5萬t。印度2017年以來鉛供過于求,2019年產量比消費量多3.5萬t(圖3)。

表1 2000—2019年中國精煉鉛產量、消費量情況

圖3 2000年、2010年和2019年主要國家和地區鉛供需情況

2.2.2 再生鉛生產情況

2000年以來全球再生鉛產量呈快速增長趨勢,由2000年的347.8萬t增長到2019年759.0萬t,年均增速為4.2%。

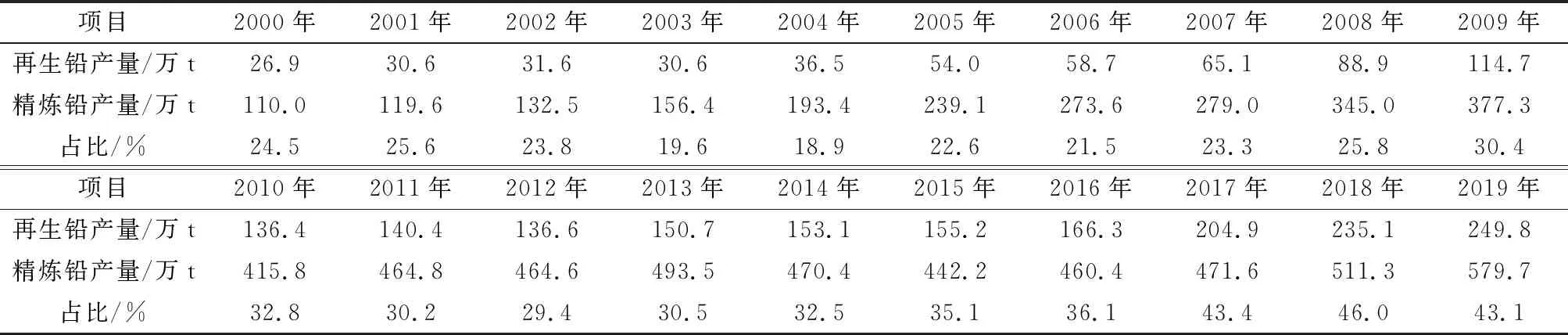

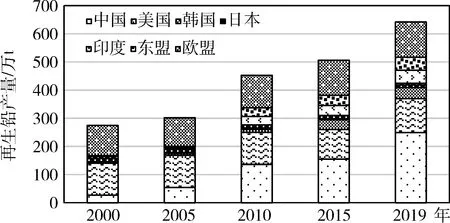

中國是全球第一大再生鉛生產國。2000年以來,中國再生鉛產量呈快速增長趨勢,由2000年的26.9萬t增長到2019年的249.8萬t,全球占比約為32.9%,年均增長速率高達12.4%;再生鉛產量占精煉鉛產量整體是呈上升趨勢,2019年占比為43.1%(表2和圖4)。美國具有完善的鉛酸蓄電池回收體系、健全的產業發展政策和注重規模化生產工藝的研發模式,其精煉鉛產量全部為再生鉛冶煉回收。2000年以來美國再生鉛產量在110.0萬~120.0萬t之間,2019年再生鉛產量120.0萬t,全球占比15.8%。 韓國再生鉛產量呈不斷增長的趨勢,由2000年的5.2萬t增長到2019年的39.0萬t,年均增長到速率為11.2%;2000—2019年再生鉛產量占精煉鉛產量比例不斷增長,2019年占比達到50.8%左右。 日本再生鉛產量整體呈先增長后平穩,再增長保持平穩的趨勢,2012—2019年再生鉛產量在15.0萬~16.0萬t之間,再生鉛產量占精煉鉛產量在60.0%~65.0%之間。 印度再生鉛產量呈不斷增長趨勢,由2000年的2.1萬t增長到2019年的46.5萬t,全球占比5.1%,2012年以來再生鉛產量占精煉鉛產量約70.0%以上。 東盟幾乎沒有礦山鉛產量,其精煉鉛基本為再生鉛冶煉回收,再生鉛產量在精煉鉛產量中占比在97.0%~100.0%之間,2012年以來其再生鉛產量約為19.0萬t。 歐盟再生鉛產量呈緩慢增長趨勢,年均增長速率為0.8%,至2019年再生鉛產量為124.7萬t,全球占比為16.4%。

表2 2000—2019年中國再生鉛產量情況

圖4 全球主要國家和地區再生鉛產量

3 2020—2035年鉛需求預測

3.1 典型國家鉛消費與經濟發展的關系

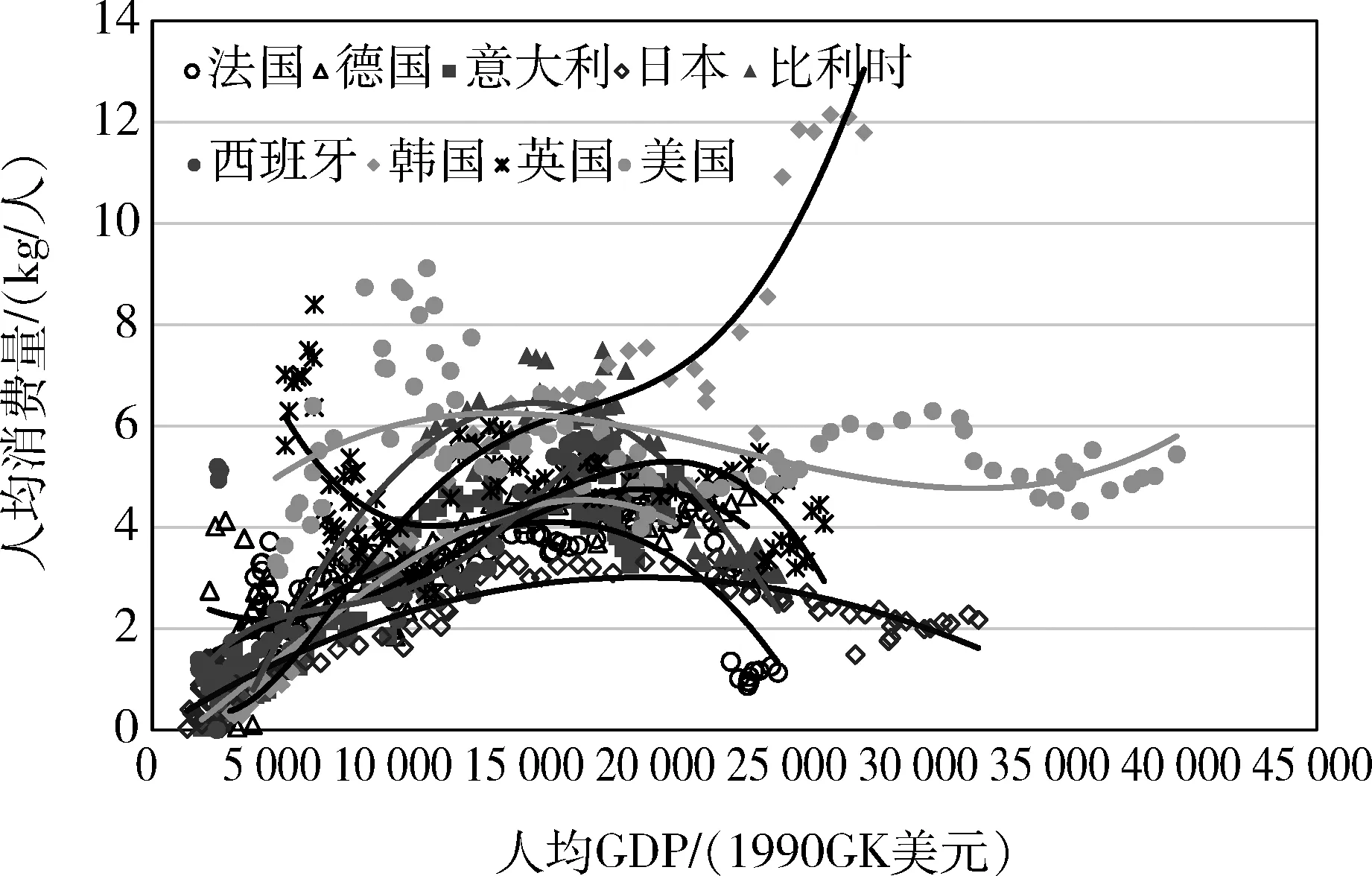

鉛消費與經濟社會發展之間存在密切關系。從美國、英國、日本、德國、法國、意大利、西班牙、韓國和比利時9個典型國家可以看出,鉛消費存在規律性變化,即隨著人均GDP的不斷增長,人均鉛消費量呈緩慢增長-快速增長-緩慢下降的趨勢。人均GDP在7 000~8 000 美元之間(PPP,1990年蓋凱美元,下同),人均鉛消費處于轉折點,此時國家的二產比例達到峰值,汽車工業開始快速發展;人均GDP在15 000~17 000美元之間,人均鉛消費到達頂點,為4.0~6.0 kg/人,相對應的也是國家大規模生產和使用汽車的時期,汽車產量到達峰值期,而該時期國家的城市化進程也達到較高水平,城市化率多在65%~75%之間(圖5)[10]。

3.2 2020—2035年全球鉛需求預測

3.2.1 人口及GDP預測

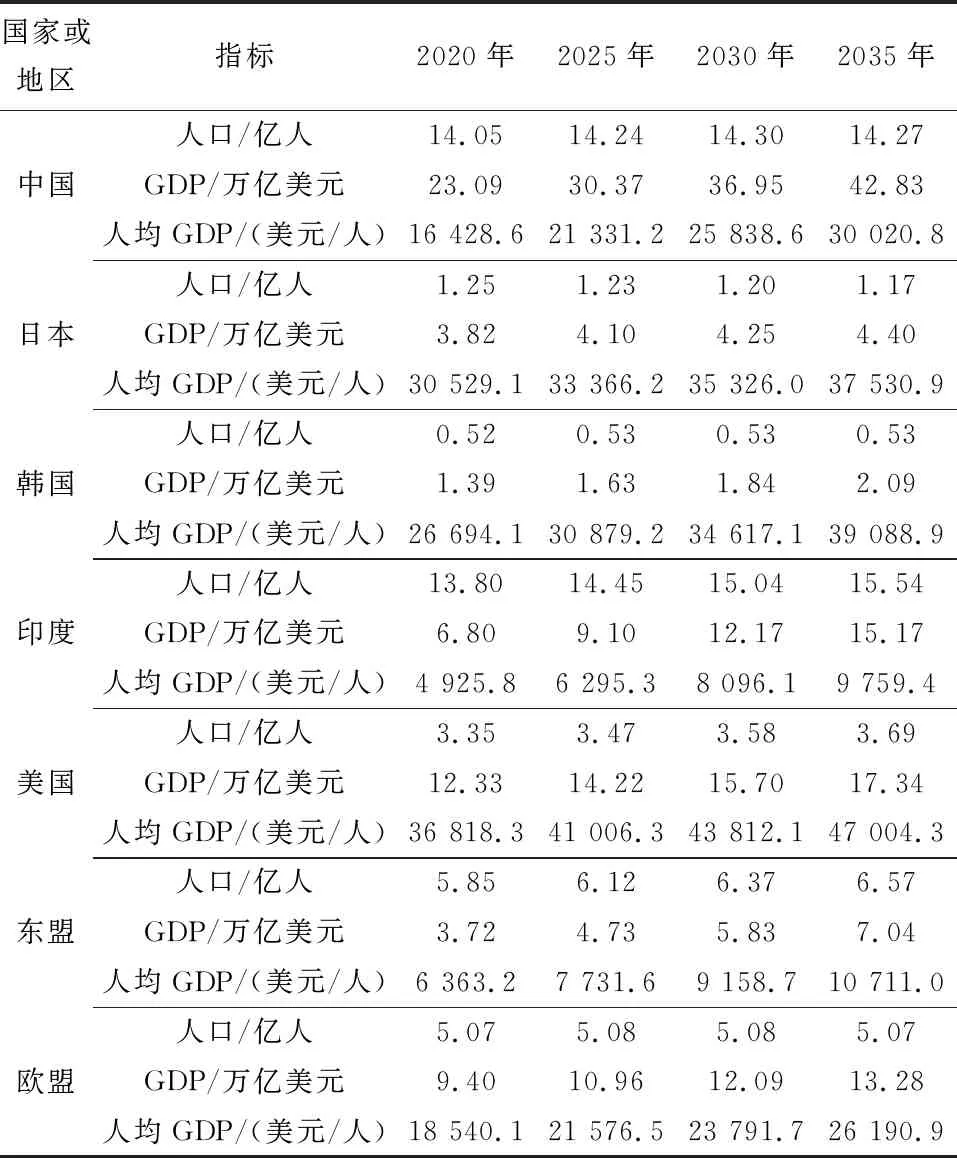

不同國家其經濟和社會發展極不平衡,為了使預測更為科學、合理,本文對中國、美國、歐盟等主要鉛消費國和地區的人口及GDP進行了預測。其中,印度是GDP增長速率最快的國家,2020—2035年以年均5.5%的速率增長,2035年GDP達到15.17萬億美元,人均GDP為9 759.4美元。 東盟、中國GDP增長速率也在4.0%以上,東盟以平均4.3%的速率增長,2035年GDP達到7.04萬億美元,人均GDP為10 711.0美元;中國以平均4.2%的速率增長,2035年GDP達到42.83萬億美元,人均GDP為30 010.8美元;美國、歐盟、韓國、日本的GDP增速放緩(表3)。

圖5 鉛消費量與經濟發展的關系

表3 主要國家和地區人口及GDP預測

圖6 2020—2035年人均GDP與人均鉛消費量的“S”形模型

圖7 1990—2035年主要國家和地區鉛需求量

3.2.2 鉛需求量預測

本文以鉛消費與經濟發展之間的規律性變化為基礎,根據歷史消費軌跡,結合各國禁售燃油車的時間,根據人均GDP與人均鉛消費量的“S”形規律,結合各國燃油車政策,對主要國家和地區人均鉛消費量與人均GDP進行多項式擬合,從而得出人均鉛消費量,以及鉛消費總量。

目前各國為了響應氣候變化的新協定,燃油車禁售提上日程,汽車電動化勢不可擋,這將導致鋰、鎳等電池替代鉛酸蓄電池,從而使得鉛的需求量減少。根據汽車產經網整理[15],意大利羅馬2024年禁售燃油車;法國巴黎、西班牙馬德里、希臘雅典、墨西哥、挪威2025年禁售燃油車;美國加州2029年禁售燃油車;中國海南、荷蘭、德國、印度、以色列、愛爾蘭、日本東京、丹麥、冰島、斯洛文尼亞、瑞典、英國2030年禁售燃油車;英國蘇格蘭2032年禁售燃油車;日本、加拿大魁北克省2035年禁售燃油車;法國、西班牙、加拿大2040年禁售燃油車。

根據人均GDP與人均鉛消費量的“S”形規律,結合各國燃油車政策,預計未來中國、歐盟人均鉛消費量呈先增長后下降的趨勢。預計中國鉛消費頂點在2022年到來,人均鉛消費量為4.3 kg/人,鉛需求量為606.1萬t;然后呈下降趨勢,至2035年人均鉛消費量為2.7 kg/人,鉛需求量為384.3萬t。 歐盟2022年人均鉛消費量增長為3.8 kg/人,鉛需求量為190.7萬t,然后呈下降趨勢,至2035年人均鉛消費量為2.4 kg/人,鉛需求量為120.4萬t(圖6和圖7)。

美國、韓國、日本人均鉛消費量呈下降趨勢,人均鉛消費量下降速率平均為5.0%、3.6%、2.4%,至2035年人均鉛消費量分別為2.2 kg/人、6.4 kg/人、1.5 kg/人,鉛需求量分別為81.2萬t、34.1萬t、17.1 萬t(圖6和圖7)。

印度、東盟人均鉛消費量隨著經濟的發展呈增長趨勢,人均鉛消費量增長速率平均為5.4%、5.2%,至2035年人均鉛消費量分別為1.1 kg/人、2.2 kg/人,鉛需求量分別為156.5 萬t、146.3萬t(圖6和圖7)。

綜合全球主要國家和地區鉛需求,2020—2035年全球鉛需求呈先增長后下降的趨勢,全球鉛需求量頂點在2027年到來,達到1 322.4萬t,而后呈下降趨勢,至2035年全球鉛需求量下降為1 166.3萬t,較2027年下降148.9萬t,下降率11.3%(圖7)。

4 2020—2035年全球主要國家和地區再生鉛供應

目前,美國、韓國、印度、日本等國家,其再生鉛產量占鉛消費量的比例基本在58.0%以上;隨著各國環境約束力度的逐漸加強,再生鉛替代礦山鉛成為主流是未來的大趨勢。

4.1 中國再生鉛供應

《戰略性新興產業分類(2018)》(國家統計局令第23號)將風力發電和太陽能光伏發電儲能蓄電池、廢電池回收再加工利用列入,說明鉛蓄電池是新興戰略性產業的重要組成部分,限制淘汰落后生產工藝和落后生產企業[16-17]。隨著產業結構化進程不斷推進與環保督查的施壓,未來中國再生鉛替代礦山鉛進程不斷推進。據上海有色金屬網統計,2019年再生鉛冶煉新增產能82.0萬t,2020年再生鉛冶煉新增產能168.0萬t,共計250.0萬t。其中,安徽省新增產能77.0萬t,占比為30.8%;河北省和江西省新增產能33.0萬t,占比為13.2%;遼寧省和湖北省新增產能20.0萬t,占比約為8.0%;另有寧夏、新疆、內蒙古、河南、重慶、廣西等省(區、市)都有增長。根據現有鉛消費軌跡和歷史變化趨勢,判斷2020—2035年我國再生鉛產量將不斷增長,預計未來以年均2.8%的速率增長,到2035年再生鉛產量將達386.9萬t,較2019年將增長137.1萬t,屆時再生鉛供應占需求的102.6%(表2)。

4.2 其他國家和地區供應

美國、韓國、日本、歐盟再生鉛產量隨著再生鉛產業的發展,將持續增長,預計2019—2035年再生鉛增長速率平均為1.5%,2035年再生鉛產量分別達到152.3萬t、49.5萬t、19.7萬t、158.2萬t;隨著再生鉛在消費量中的占比不斷增長,其產量將超過鉛需求量;東盟、印度隨著鉛需求的不斷增長,以及再生鉛產業的發展,其再生鉛產量增長速率較快,平均增長速率分別為6.8%、6.0%,至2035年再生鉛產量分別為56.3萬t、118.0萬t(表4)。

表4 2020—2035年再生鉛供應量

5 2020—2035年全球鉛供需格局

2019年全球形成以中國、美國、歐盟、韓國等國家和地區為主要供應方,以中國、美國、歐盟、韓國、印度等國家和地區為主要需求方的供需格局。2019年以來隨著主要國家和地區經濟的發展、禁售燃油車政策的推行,全球鉛供需格局也將發生變化,未來鉛需求增長強勁的國家有印度、東盟等國家和地區,而鉛需求減少的國家中國、美國、歐盟等。未來鉛供應量的增長主要在于再生鉛產量的增長。再生鉛產量增長強勁的有中國、美國、歐盟、印度等國家和地區。

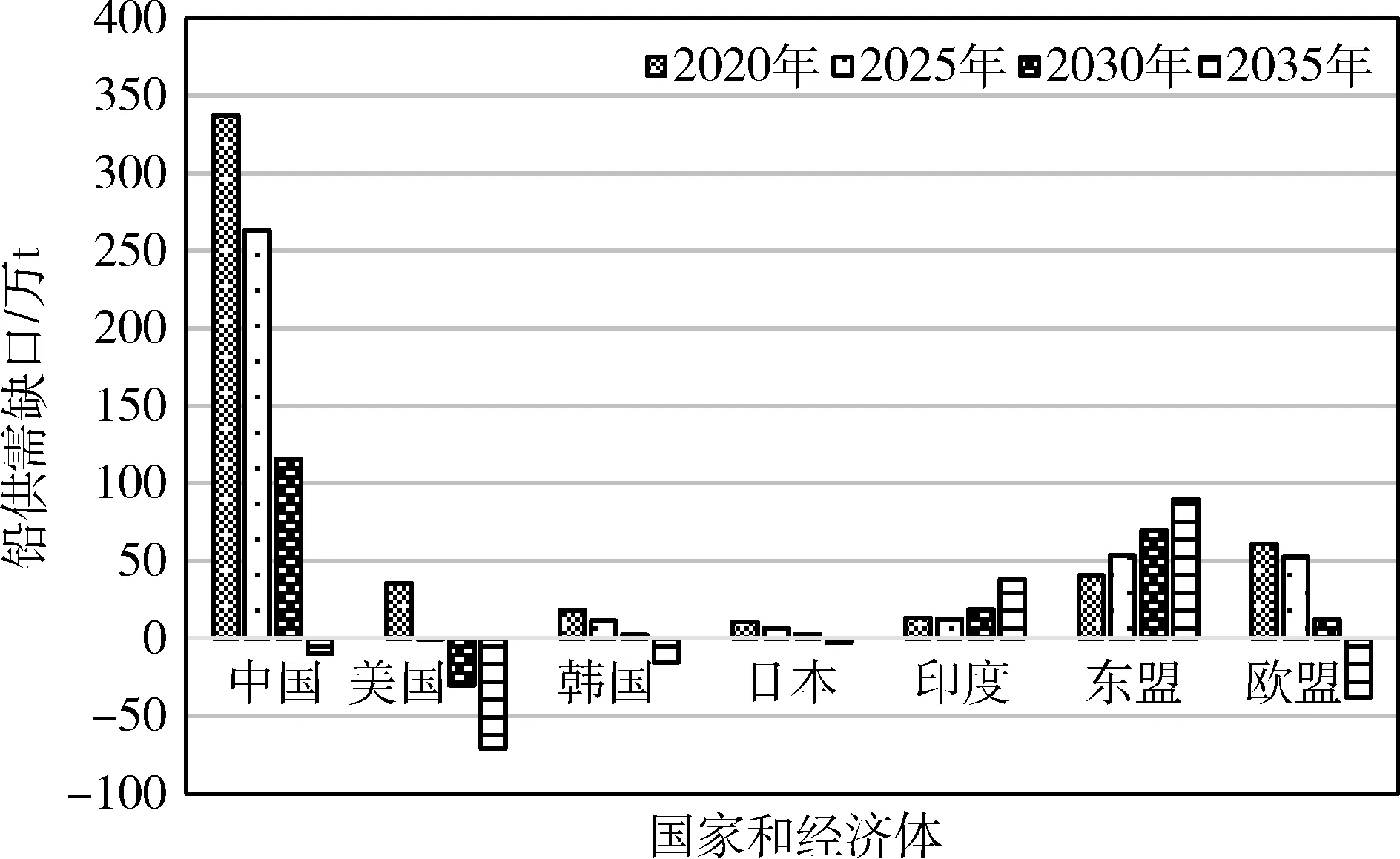

2020—2035年主要國家和地區鉛供需缺口情況見表5和圖8。由表5和圖8可知,中國、美國、韓國、日本、歐盟鉛供需缺口不斷減小;印度、東盟供需缺口不斷增大。其中中國再生鉛的供應量不斷增長,而中國鉛需求量減少,因此中國鉛供需缺口不斷減小,預計中國鉛供需缺口將由2020年的337.4萬t減少到2035年的-9.6萬t,即2035年再生鉛供應量較鉛需求量多9.6萬t。美國、韓國、日本、歐盟鉛由供需缺口轉為供應有余,預計美國2024年、韓國2030年、日本2032年、歐盟2031年鉛供需平衡。印度、東盟隨著鉛需求的不斷增長,雖然再生鉛產量也不增長,但再生鉛供應量達不到需求增長量,供需缺口不斷增大,預計2035年印度、東盟鉛供需缺口將達到38.5萬t、89.9萬t。

表5 2020—2035年主要國家和地區鉛供需缺口情況

圖8 2020—2035年主要國家和地區鉛供需缺口情況

6 結 論

1) 2020—2035年全球鉛需求量呈先增長后下降的趨勢,預計全球鉛需求量頂點在2027年到來,屆時全球鉛需求量達到1 322.4萬t,而后呈下降趨勢,至2035年全球鉛需求量下降為1 173.4萬t,較2027年下降148.9萬t,下降11.3%。

2) 2020—2035年中國仍為全球第一大鉛需求國,但未來需求呈先上升后下降的趨勢,其頂點約在2022年到來,屆時中國鉛需求量達到606.1萬t;而后呈下降趨勢,至2035年下降為384.4萬t,全球占比下降到32.8%。印度、東盟為全球鉛增長最為強勁的國家和地區,為全球第二大鉛需求國和第三大鉛需求國,增率分別為6.3%、6.0%,2035年需求量分別為156.5萬t、146.3萬t。

3) 隨著各國環境約束的逐漸加強,再生鉛替代礦山鉛成為主流。預計中國再生鉛產量以2.8%的速率增長,2035年產量達到386.9萬t,其產量約占消費量的102.6%。印度2035年再生鉛產量達到118.1萬t。

4) 2020—2035年中國、美國、韓國、日本、歐盟鉛供需缺口不斷減小;印度、東盟供需缺口不斷增大。中國鉛缺口由2020年的337.4萬t減少到2035年的-9.6萬t。美國、韓國、日本、歐盟鉛供需由缺口轉為供應有余,美國2024年、韓國2030年、日本2032年、歐盟2031年鉛供需平衡。印度、東盟隨著鉛需求的不斷增長,雖然再生鉛產量也不增長,但再生鉛供應量達不到需求增長量,供需缺口不斷增大,預計2035年印度、東盟鉛供需缺口將達到38.5萬t、89.9萬t。

猜你喜歡

礦山安全信息(2022年40期)2022-04-07 02:16:52

中外文摘(2021年23期)2021-12-29 03:54:04

當代水產(2021年10期)2021-12-05 16:31:48

幼兒100(2021年8期)2021-04-10 05:39:44

今日農業(2020年20期)2020-11-26 06:09:10

小天使·一年級語數英綜合(2018年6期)2018-06-22 10:25:54

聚氯乙烯(2018年9期)2018-02-18 01:11:34

華人時刊(2017年23期)2017-04-18 11:56:38

小學閱讀指南·低年級版(2016年1期)2016-09-10 07:22:44

海峽姐妹(2015年5期)2015-02-27 15:11:02