油氣資源國稅費制度對我國海外油氣投資的敏感性分析

2021-02-23 05:06:34何立華李國良陳曉平蔣璐朦

中國礦業(yè) 2021年2期

關鍵詞:企業(yè)

何立華,李國良,陳曉平,余 磊,李 斌,蔣璐朦

(1.中國石油大學(華東)經(jīng)濟管理學院,山東 青島 266580;2.中國石油規(guī)劃總院,北京 100089;3.中國石油國際勘探開發(fā)有限公司管道部,北京 100034)

0 引 言

油氣資源是我國能源結構中的重要組成部分和經(jīng)濟發(fā)展的重要戰(zhàn)略支撐。為保障油氣穩(wěn)定供應,我國投資運營了蘇丹、乍得、尼日爾等數(shù)百億美元的非洲油氣項目。由于非洲投資環(huán)境的不確定性和不可控性[1],海外油氣投資風險較高,尤其油氣資源國多樣化的稅費制度影響了投資效益[2]。因此,系統(tǒng)梳理非洲油氣資源國的稅費制度、構建稅費框架并分析免稅策略和避稅路徑,有利于提升海外油氣業(yè)務核心競爭力和經(jīng)濟效益。

油氣資源國稅費制度具有多樣性、復雜性和差異性,而相關文獻主要集中在不同國家單一稅種的研究。李富兵等[3]闡述了哈薩克斯坦的礦區(qū)使用費、超額利潤稅及經(jīng)濟租金稅;李慧敏等[4]梳理了哈薩克斯坦石油資源礦稅、礦產(chǎn)資源開發(fā)稅及原油出口租讓稅等油氣稅種,并提出了稅費規(guī)避路徑;于銀杰等[5]分析了委內(nèi)瑞拉石油勘探和開采的礦業(yè)權、表面稅及開采稅等政策;劉舒考等[6]闡釋了尼日利亞石油利潤稅、個人所得稅、資本收益稅的計征模式及納稅特點;牛剛等[7]介紹了土庫曼斯坦油氣資源法中的利潤稅和資源稅;HAULA等[8]分析了印度尼西亞油氣上游活動的財產(chǎn)稅政策;馬秀明[9]分析了哈薩克斯坦礦產(chǎn)資源開采稅、超額利潤稅及出口利潤稅,并對比分析了中哈稅費差異。已有研究更多集中在油氣資源勘探、開發(fā)環(huán)節(jié)的資源稅分析,而缺少油氣投資建設與公司運營環(huán)節(jié)的關稅、增值稅、營業(yè)稅、企業(yè)所得稅等流轉(zhuǎn)稅和所得稅的研究。基于建設和運營環(huán)節(jié)構建非洲油氣稅費框架,結合算例測度關稅、增值稅、營業(yè)稅和所得稅影響內(nèi)部收益率的敏感性程度,并提出免稅和避稅建議,有利于油氣企業(yè)降低稅費負擔,制定合理的商務策略。

1 油氣稅費框架構建

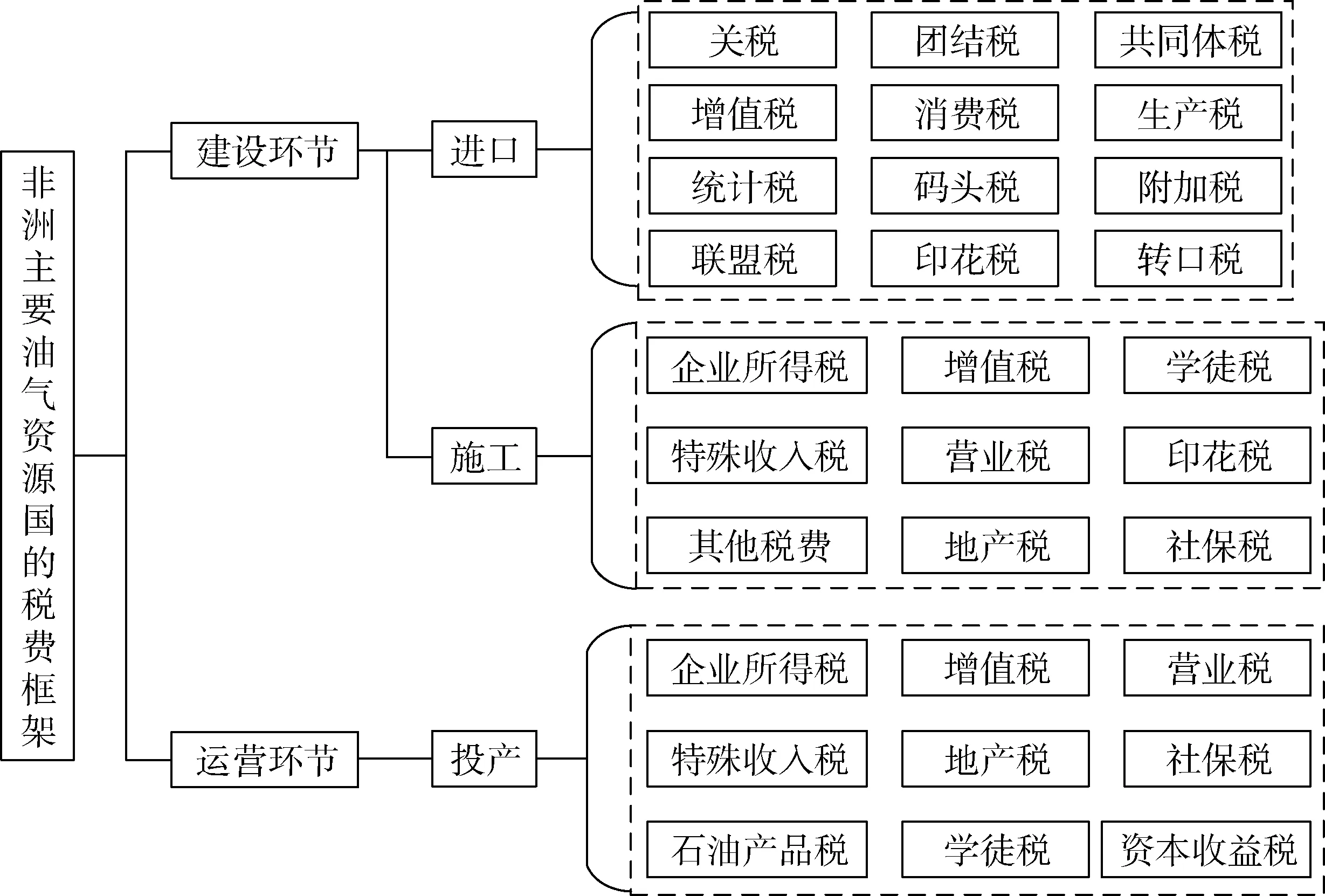

根據(jù)WoodMac統(tǒng)計數(shù)據(jù),非洲地區(qū)擁有約8%世界探明總儲量的油氣資源。其中,利比亞、尼日利亞、阿爾及利亞、安哥拉、蘇丹、莫桑比克和埃及等國家擁有約90%油氣資源,而我國油氣投資主要集中在阿爾及利亞、尼日爾、乍得、突尼斯和莫桑比克等國家。非洲油氣資源國的稅費制度主要集中在流轉(zhuǎn)稅(關稅、增值稅及營業(yè)稅)、所得稅(企業(yè)所得稅、特殊收入稅及資本收益稅)、財產(chǎn)稅(地產(chǎn)稅)、行為稅(印花稅、車輛購置費、城市建設稅)和資源稅(石油類稅費),區(qū)域差異性顯著(表1)。其中,流轉(zhuǎn)稅和所得稅是影響投資收益的主要稅種,稅率為10%~85%。本文基于非洲油氣投資的設施建設和公司運營環(huán)節(jié)構建稅費體系(圖1)。

圖1 非洲主要油氣資源國的稅費框架

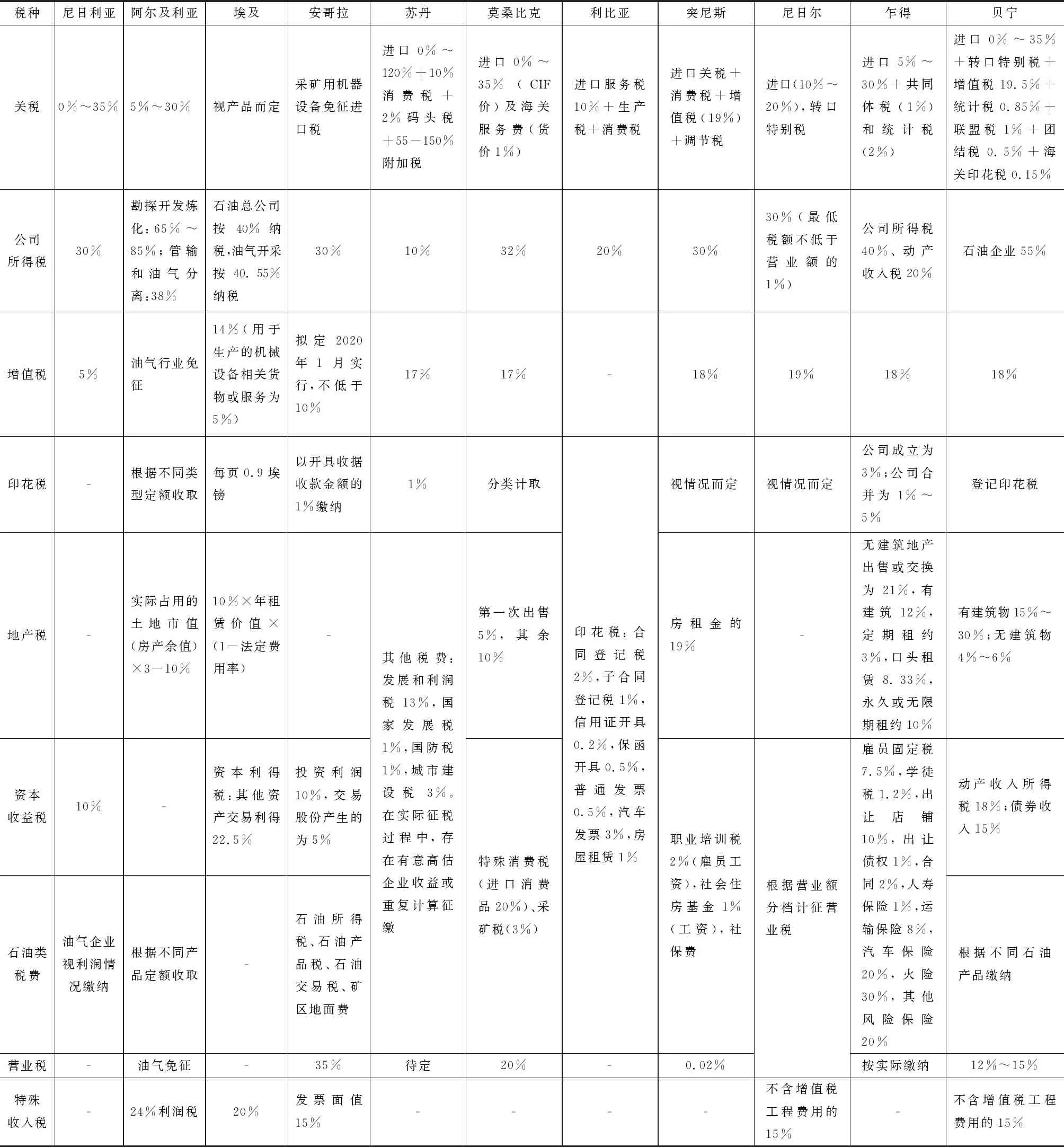

表1 非洲主要油氣資源國的稅費制度

1.1 建設環(huán)節(jié)進口階段

在非洲油氣投資建設環(huán)節(jié),進口階段涉及關稅、增值稅、統(tǒng)計稅、聯(lián)盟稅、團結稅、消費稅、碼頭稅、海關印花稅、共同體稅、附加稅和轉(zhuǎn)口特別稅等稅費。其中,關稅、增值稅及轉(zhuǎn)口特別稅是進口環(huán)節(jié)的主要稅種。

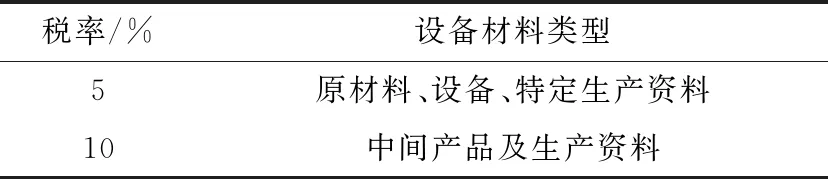

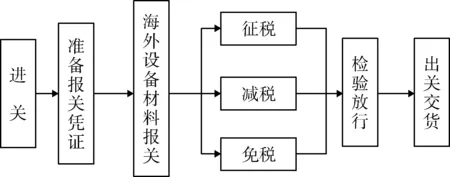

1) 關稅。 根據(jù)設備材料類型(表2),境外油氣相關設備材料進入油氣資源國時,由海關代收5%~10%CIF價(到岸價)的進口關稅(圖2)。按照海外油氣投資慣例,油氣投資企業(yè)通常免繳關稅及增值稅。

表2 非洲進口設備材料的關稅稅率

2) 增值稅。境外油氣設備材料進入油氣資源國時,由海關代收進口增值稅。與內(nèi)銷增值稅相比,進口增值稅只有銷項稅并無進項稅;進口增值稅稅基為CIF價與關稅、統(tǒng)計稅、聯(lián)盟稅等附加稅費的組成計稅價格,稅率為17%~19%。

3) 轉(zhuǎn)口特別稅。喀麥隆和貝寧等港口過境國具有重要的轉(zhuǎn)口作用。按照國際慣例,再出口設備材料不需向第三方國家繳納關稅、增值稅及其他稅費,但需繳納8%再出口貨物CIF價的轉(zhuǎn)口特別稅及海關印花稅。

1.2 建設環(huán)節(jié)施工階段

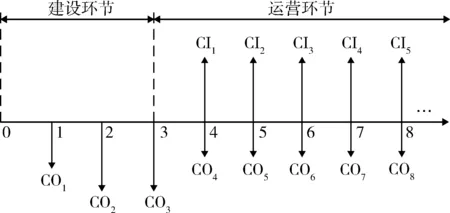

在海外油氣投資建設環(huán)節(jié),施工階段涉及企業(yè)所得稅、營業(yè)稅、特殊收入稅、增值稅、地產(chǎn)稅、學徒稅、印花稅、社保稅等稅費。由于非洲海外油氣投資的建設環(huán)節(jié)表現(xiàn)為現(xiàn)金流出,納稅環(huán)節(jié)較少涉及營業(yè)稅與企業(yè)所得稅(圖3)。但是,未在油氣資源國當?shù)卦O立公司,但發(fā)生資本收入的境外油氣企業(yè)需要向油氣資源國繳納“特殊收入稅”(尼日爾為非常駐的服務津貼利潤稅,貝寧為酬金代扣稅)。按照國際慣例,建設環(huán)節(jié)中特殊收入稅的稅基為建設投資中不含增值稅的工程費用,稅率為12%~16%,而在油氣資源國設立公司能夠?qū)崿F(xiàn)稅費規(guī)避。

圖2 建設環(huán)節(jié)進口階段的關稅計征程序

圖3 海外油氣投資現(xiàn)金流量圖

1.3 運營環(huán)節(jié)的投產(chǎn)階段

在海外油氣投資運營環(huán)節(jié),投產(chǎn)階段涉及企業(yè)所得稅、營業(yè)稅、特殊收入稅、增值稅、資本收益稅、地產(chǎn)稅、社保稅、油氣產(chǎn)品稅和學徒稅等稅費。海外油氣投資的運營環(huán)節(jié)表現(xiàn)為現(xiàn)金流入(圖3),因此企業(yè)所得稅、營業(yè)稅、特殊收入稅是運營環(huán)節(jié)的主要稅種。

1) 企業(yè)所得稅。在非洲油氣資源國設立的公司需基于境內(nèi)外收入繳納企業(yè)所得稅。企業(yè)所得稅稅基為當年利潤,稅率為10%~30%,而埃及和貝寧等重稅國家分別征收石油企業(yè)40%和55%的企業(yè)所得稅。部分國家規(guī)定了企業(yè)所得稅的最低限額,如尼日爾規(guī)定企業(yè)所得稅不得低于營業(yè)額的1%。此外,油氣資源國家針對油氣資源投資的不同階段設置差異化稅率,如阿爾及利亞在油氣勘探、開發(fā)及煉化環(huán)節(jié)中征收65%~85%的企業(yè)所得稅,在管輸和油氣分離環(huán)節(jié)中征收38%的企業(yè)所得稅。同時,油氣資源國基于油氣投資的注冊資本規(guī)模、區(qū)位發(fā)達程度及社會福利改善程度,通常給予油氣企業(yè)3~10 a的免稅運營期。但油氣資源穩(wěn)產(chǎn)前期處于虧損狀態(tài),稅費優(yōu)惠效果有限。

2) 營業(yè)稅。油氣企業(yè)在非洲提供應稅勞務及轉(zhuǎn)讓無形資產(chǎn)時需繳納營業(yè)稅。不論企業(yè)盈利還是虧損,稅基均為年度營業(yè)額,稅率為10%~35%。按照國際慣例,營業(yè)稅通常與企業(yè)所得稅捆綁實行稅費減免優(yōu)惠政策(表3)。

表3 海外油氣投資運營階段稅費優(yōu)惠

3) 特殊收入稅。境外企業(yè)基于勞務派遣或工程承包等方式在當?shù)孬@得的資本收入需繳納特殊收入稅。與建設環(huán)節(jié)相比,運營環(huán)節(jié)中特殊收入稅稅基為企業(yè)年度利潤或發(fā)票面值,稅率為10%~20%。油氣資源國并未制定特殊收入稅減免政策,但根據(jù)“避免雙重納稅協(xié)議”,油氣企業(yè)基于國內(nèi)繳納的企業(yè)所得稅能抵扣油氣資源國的特殊收入稅。

2 稅費的敏感性分析

2.1 敏感性分析原理

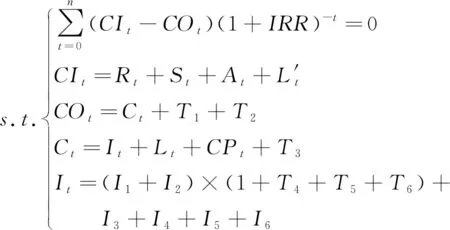

內(nèi)部收益率是關于稅費的非線性函數(shù)(式(1)),其中,關稅、增值稅、營業(yè)稅和企業(yè)所得稅等主要稅費權重較大。結合油氣投資建設和運營環(huán)節(jié)的成本支出和投資收益,將測度主要稅費變動影響內(nèi)部收益率及現(xiàn)金流凈現(xiàn)值的敏感性程度。

IRR=f(VT)

(1)

2.2 案例分析

在東非某國A原油運輸管道項目中,管道長約663.26 km,建設投資為1 161.92百萬美元。根據(jù)非洲實際工程建設條件,進口設備材料需要繳納37.02%CIF價的進口稅費,其中關稅和增值稅占進口稅費比例高達79.73%,是主要進口稅費(表4)。另外,管道運營環(huán)節(jié)油氣企業(yè)需繳納15%營業(yè)收入的營業(yè)稅和25%年度利潤的企業(yè)所得稅,是影響凈現(xiàn)金流量的主要稅費。為保證敏感性分析準確性,將控制運營成本、管輸費等無關變量取值從而消除非稅費變量影響。

表4 進口設備材料相關稅費

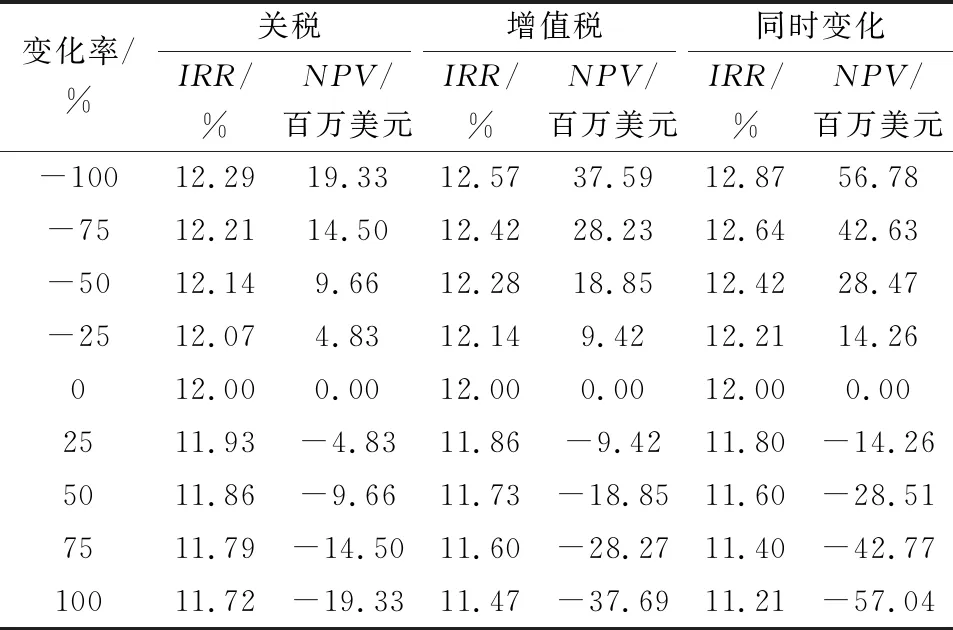

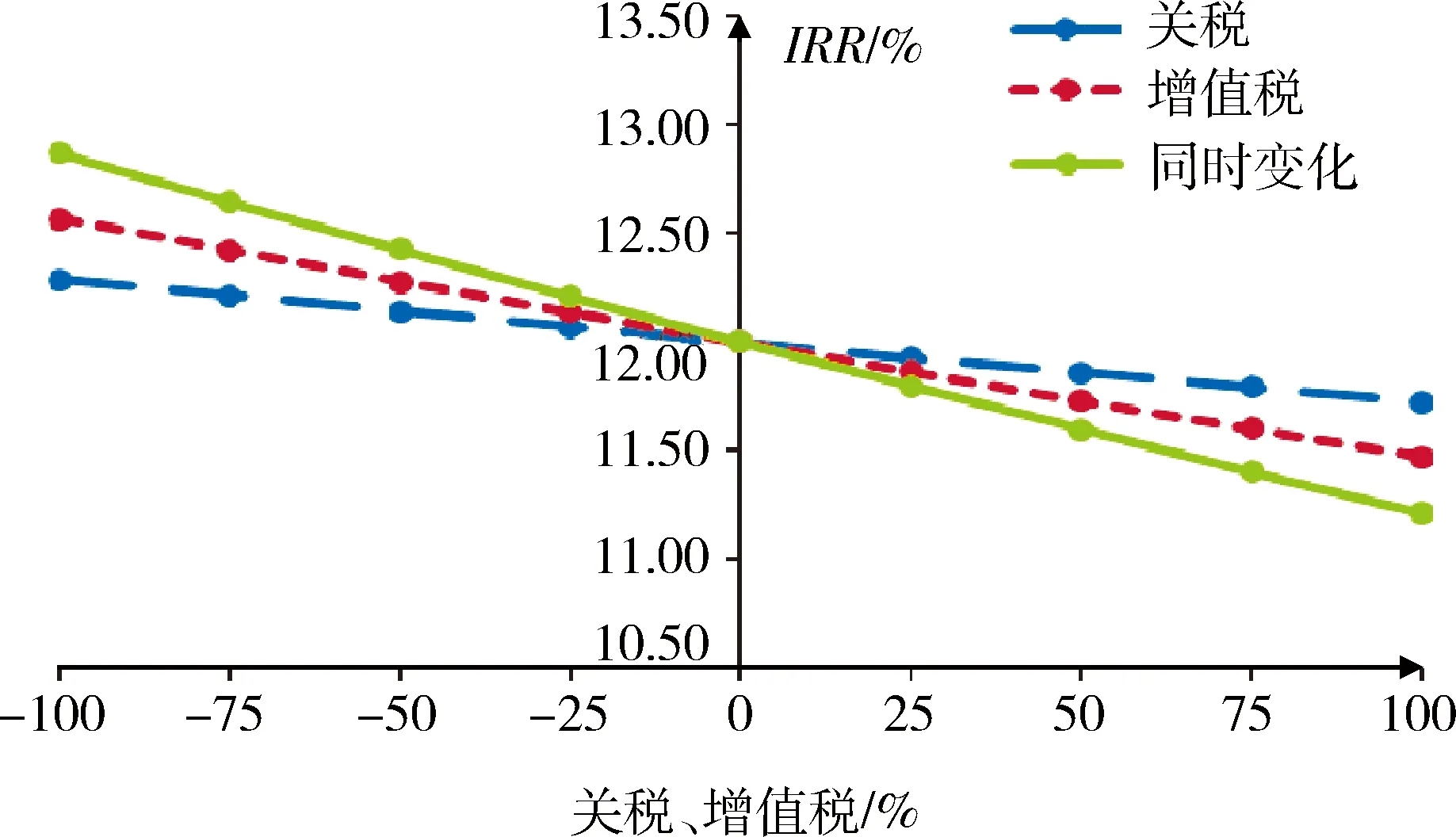

1) 建設環(huán)節(jié)關稅和增值稅的敏感性分析。在稅費單獨減免和同時減免25%、50%、75%及100%等不同情境下,測度關稅和增值稅影響投資內(nèi)部收益率的敏感性程度(表5)。根據(jù)敏感性分析結果,與12%內(nèi)部收益率的基準情境相比,A原油管道項目建設期在關稅單獨減免25%、50%、75%、100%時,內(nèi)部收益率分別為12.07%、12.14%、12.21%、12.29%,凈現(xiàn)值分別為4.83百萬美元、9.66百萬美元、14.50百萬美元、19.33百萬美元;在增值稅單獨減免25%、50%、75%、100%時,內(nèi)部收益率分別為12.14%、12.28%、12.42%、12.57%,凈現(xiàn)值分別為9.42百萬美元、18.85百萬美元、28.23百萬美元、37.59百萬美元;而在關稅和增值稅同時減免25%、50%、75%、100%時,內(nèi)部收益率分別為12.21%、12.42%、12.64%、12.87%,凈現(xiàn)值分別為14.26百萬美元、28.47百萬美元、42.63百萬美元、56.78百萬美元。而同等減免程度下,增值稅的敏感性程度高于關稅的敏感程度(圖4)。而關稅和增值稅具有提升內(nèi)部收益率的“雙重促進效應”。一方面,在投資效益固定的情境下,進口稅費減免減少了現(xiàn)金流出,直接提高內(nèi)部收益率;另一方面,進口稅費減免能夠降低投資準入門檻,增強油氣投資的杠桿效應,間接提高內(nèi)部收益率。

表5 關稅和增值稅的敏感性分析

圖4 關稅和增值稅的敏感性分析圖

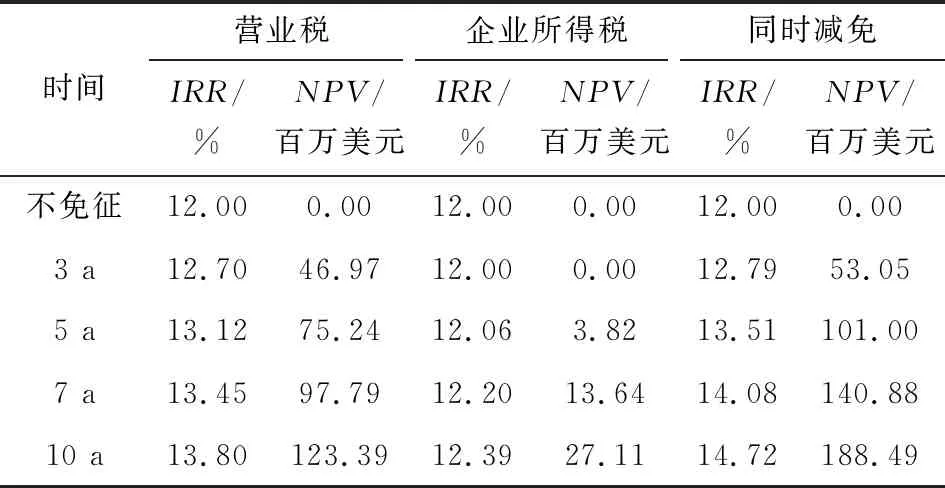

2) 運營環(huán)節(jié)營業(yè)稅和所得稅的敏感性分析。在單獨免征和同時免征3 a、5 a、7 a、10 a等不同情境下,測度企業(yè)所得稅和營業(yè)稅影響投資內(nèi)部收益率的敏感性程度(表6)。 根據(jù)敏感性分析結果,與12%內(nèi)部收益率的基準情境相比,A原油管道項目運營期在營業(yè)稅單獨免征3 a、5 a、7 a、10 a時,內(nèi)部收益率分別為12.700%、13.125%、13.450%、13.800%,凈現(xiàn)值分別為46.97百萬美元、75.24百萬美元、97.79百萬美元、123.39百萬美元;在企業(yè)所得稅單獨免征3 a、5 a、7 a、10 a時,內(nèi)部收益率分別為12.00%、12.06%、12.20%、12.39%,凈現(xiàn)值分別為0元、3.82百萬美元、13.64百萬美元、27.11百萬美元;在營業(yè)稅和企業(yè)所得稅同時免征3 a、5 a、 7 a、 10 a時, 內(nèi)部收益率分別為12.79%、13.51%、14.08%、14.72%,凈現(xiàn)值分別為53.05百萬美元、101百萬美元、140.88百萬美元、188.49百萬美元。

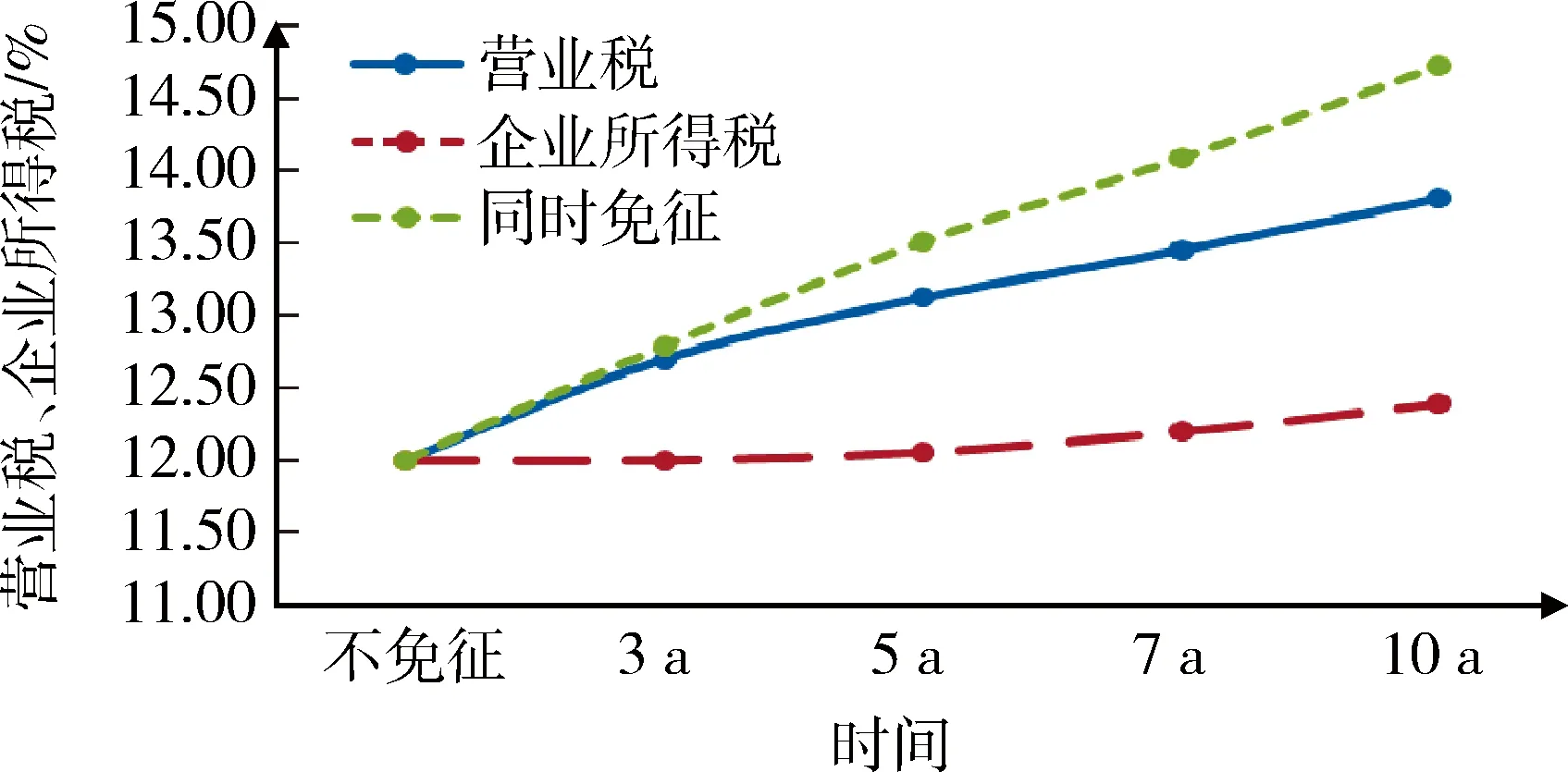

由于營業(yè)稅影響企業(yè)所得稅的納稅基礎,免征營業(yè)稅存在影響內(nèi)部收益率的“收入效應”和“替代效應”。一方面通過降低營業(yè)稅金支出提升內(nèi)部收益率,表現(xiàn)為正向收入效應;另一方面通過降低營業(yè)稅提升稅前利潤,企業(yè)所得稅支出增加從而內(nèi)部收益率降低,表現(xiàn)為負向替代效應。由于收入效應大于替代效應,減免營業(yè)稅能有效提高內(nèi)部收益率,且敏感性程度高于企業(yè)所得稅(圖5)。

3 非洲油氣稅費規(guī)避分析

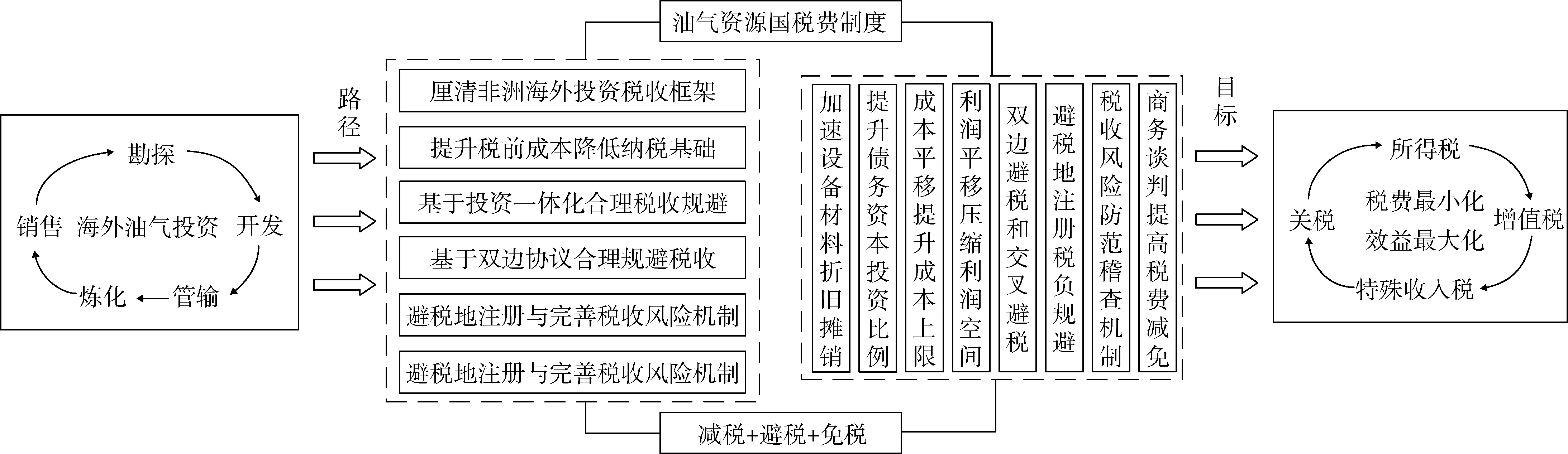

油氣資源國的稅費成本導致海外投資效益顯著降低。油氣企業(yè)應結合非洲稅費框架,運用合理的免稅策略與避稅路徑實現(xiàn)投資效益最大化。其中,關稅、增值稅、企業(yè)所得稅、營業(yè)稅、特殊收入稅等流轉(zhuǎn)稅和收入稅是海外油氣勘探、開發(fā)、管輸、煉化和銷售環(huán)節(jié)避稅與免稅的重點方向(圖6)。

表6 企業(yè)所得稅和營業(yè)稅的敏感性分析

圖5 營業(yè)稅和企業(yè)所得稅的敏感性分析圖

圖6 非洲海外油氣投資稅費規(guī)避路徑

1) 厘清非洲油氣投資稅費框架。非洲油氣企業(yè)要梳理油氣稅費制度框架,厘清關稅、增值稅、企業(yè)所得稅、營業(yè)稅、特殊收入稅等主要稅費的稅基、稅率、計征模式和納稅期限,統(tǒng)籌規(guī)劃油氣資源國投資優(yōu)惠政策,制定合理的商務策略。

2) 稅前成本降低納稅基礎。 增加運營成本支出降低油氣企業(yè)納稅基礎,從而減輕企業(yè)稅費負擔。一方面,提高運營環(huán)節(jié)“虛擬支出”比例,加速折舊攤銷進程,提升稅前成本進而降低納稅基礎;另一方面,最大化海外油氣投資的“杠桿效應”,提升債務資本比例進而增加財務成本,延長企業(yè)虧損期,實現(xiàn)免繳、延繳、少繳企業(yè)所得稅及營業(yè)稅等稅費規(guī)避的目標。

3) 基于投資一體化合理稅費規(guī)避。基于海外油氣投資上中下游一體化的性質(zhì),結合“轉(zhuǎn)移定價”原理,合理調(diào)節(jié)不同投資階段的利潤分配。一方面,提升國內(nèi)出口設備材料價格,提升海外油氣企業(yè)的成本支出;另一方面,將油氣產(chǎn)品低價出售給國內(nèi)公司,壓縮海外油氣企業(yè)的利潤空間。最后由總公司統(tǒng)籌利潤分配,實現(xiàn)降低海外稅費壓力、提升投資效益的目標。

4) 基于雙邊協(xié)議合理規(guī)避稅費。雙邊協(xié)議有效避免油氣企業(yè)征稅重疊現(xiàn)象,是稅費規(guī)避的有效路徑。一方面,海外油氣投資將地質(zhì)研究、方案規(guī)劃等前期技術支持工作委托國內(nèi)企業(yè)完成,基于“中-非”的雙邊協(xié)議實現(xiàn)稅費規(guī)避;另一方面,對于未簽訂雙邊協(xié)議的非洲國家,海外油氣企業(yè)可通過第三方國家實現(xiàn)“交叉避稅”,降低雙重稅費成本。

5) 避稅地注冊與完善稅費風險機制。在安道爾、百慕大、香港等“避稅天堂”設置油氣總公司,而在非洲油氣資源國注冊分公司并從事海外油氣投資工作,從而降低稅費成本。 另外,完善稅費風險防范稽查機制,結合稅費框架制定階段性、動態(tài)性、多維性的稅務規(guī)劃,由專職稅務部門負責稅費審查復核工作,為海外油氣投資稅費規(guī)避提供技術和決策支持。

6) 靈活商務談判,提升稅費減免空間。基于投資安排、工程建設及風險管控等環(huán)節(jié)中的互惠條款,制定靈活商務談判策略,實現(xiàn)稅費減免最大化。一方面,合理雇傭當?shù)貑T工并提供社會福利,結合屬地優(yōu)惠政策框架爭取稅費減免期上限;另一方面,根據(jù)行業(yè)和地區(qū)投資鼓勵政策,在經(jīng)濟特區(qū)和特別扶持區(qū)域設立企業(yè)辦事處,提升企業(yè)所得稅和營業(yè)稅減免空間。

4 結 論

1) 非洲油氣資源國稅費制度涉及關稅、增值稅、企業(yè)所得稅、營業(yè)稅、特殊收入稅、印花稅等數(shù)十種稅費,具有多樣性、復雜性及屬地差異性。其中,建設環(huán)節(jié)中關稅和增值稅、運營環(huán)節(jié)中營業(yè)稅和企業(yè)所得稅是影響投資效益的主要稅費。

2) 投資內(nèi)部收益率是稅費的非線性函數(shù)。其中,建設環(huán)節(jié)中關稅和增值稅影響內(nèi)部收益率具有“雙重促進效應”,且增值稅的敏感性程度高于關稅;而運營環(huán)節(jié)中營業(yè)稅具有影響內(nèi)部收益率的“收入效應”和“替代效應”,且營業(yè)稅的敏感性程度高于企業(yè)所得稅。

3) 在油氣勘探、開采、管輸、煉化及銷售等環(huán)節(jié),油氣投資企業(yè)應統(tǒng)籌稅費規(guī)劃,從稅費梳理和規(guī)劃、減免和規(guī)避、風險防范稽查等多角度降低稅費負擔,實現(xiàn)投資效益最大化。

猜你喜歡

當代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當代水產(chǎn)(2022年4期)2022-06-05 07:53:30

當代水產(chǎn)(2022年1期)2022-04-26 14:34:58

當代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當代水產(chǎn)(2022年2期)2022-04-26 14:25:10

當代水產(chǎn)(2021年5期)2021-07-21 07:32:44

當代水產(chǎn)(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26