中小微企業的信貸決策

2021-03-02 01:19:32程秀麗田圓

中小企業管理與科技·中旬刊 2021年2期

關鍵詞:風險防范

程秀麗 田圓

【摘? 要】P2P網絡借貸在為個人和中小企業投融資提供便利的同時,也帶來了一系列的問題,不利于行業的穩定發展,因此,對各中小企業的風險評估特別重要。論文選取若干個風險指標,對123家中小企業進行數據調研,計算各風險指標因素的風險值,利用理想算法確定各指標因素的權重提出風險防范的建議。

【Abstract】While P2P network lending provides convenience for the investment and financing of individuals and small and medium-sized enterprises, it also brings a series of problems, which is not conducive to the stable development of the industry. Therefore, the risk assessment of small and medium-sized enterprises is particularly important. This paper selects several risk indicators, carries on the data investigation to 123 small and medium-sized enterprises, calculates the risk value of each risk index factor, uses the ideal algorithm to determine the weight of each index factor and puts forward the risk prevention suggestion.

【關鍵詞】P2P;信貸;風險防范

【Keywords】P2P; credit; risk prevention

【中圖分類號】F832.4;F276.3? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文獻標志碼】A? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文章編號】1673-1069(2021)02-0160-02

1 引言

改革開放特別是黨的十五大以來,隨著國家經濟的發展,中小微企業在國民經濟中所占比例越來越大,定位越來越高。近年來,P2P網絡借貸更是偏向給予中小微企業貸款等相關經濟政策,鼓勵并支持中小微企業的發展。其中諸多影響因素,如中小微企業的信譽等級、違約風險、利潤變化率、供求關系、廢票率、客戶流失率等,直接影響著對中小微企業制定的相關信貸政策。

2 企業信貸影響因子分類

通過對123家中小企業進行數據調研,根據國家行業分類標準和規模分類標準對123家企業進行統計分類匯總,對影響中小企業投資風險的因素進行分析,選取若干個風險指標,選取6個指標作為風險指標。將影響因子進行歸類,分為非財務性因素和財務性因素。其中非財務因素包括企業信譽等級、違約風險、非有效票率;財務因素包括利潤相對變化率、償債能力、供求關系穩定性等。具體分析如下:關于銀行信譽等級因素,首先將A、B、C、D四個等級的企業分別篩選出來,并將A、B、C、D四個等級企業的數量與企業總數的比值,在區間進行賦值量化。關于違約風險因素,分析銀行提供的123家企業的違約記錄,顯然違約企業的信貸風險偏高。采用0-1整數規劃模型進行信貸風險評估,當變量為1時,企業為違規企業,此時信貸風險偏高,同時當變量為0時,企業為不違規企業,此時信貸風險較低。關于非有效發票率因素,通過非有效發票率來衡量企業職工的基本素養,當非有效發票率較低時,企業職工素養較高,信貸風險越低,當非有效發票率較高時,企業職工素養較低,信貸風險越高。關于利潤相對變化率因素,為了評估企業發展潛力,引入利潤相對變化率這一指標,將2019年與2018年的凈利潤增長值與2018年利潤總值相比。關于盈利能力因素,進項發票中的價稅總計反映的是企業的投資情況;銷項發票的金額反映的是企業的收入情況。通過兩者之間的比值,反映該企業的盈利能力。關于供求關系穩定性因素,進項發票中與某上游企業的交易次數可以反映出企業與上游企業之間的供應關系的穩定情況,同時銷項發票中與某下游企業的交易次數可以反映出企業與下游企業之間的供應關系的穩定情況,從而統計企業一年總客戶數減去正常交易客戶總數與客戶總數的比值,來作為反映供求關系穩定性的指標。再根據各因素與信貸風險的線性關系,確定信貸風險的線性模型。

3 根據影響因子大小確定貸款總額度

在貸款總額度分配時,首先確定年利率與客戶流失率的擬合關系,以銀行可獲得的利潤最大,同時信貸風險最低建立多目標規劃模型,以年利率與客戶流失率的擬合關系為約束條件,利用Lingo求解,確定對各中小微企業貸款的分配額度。

根據提供的進項發票與銷項發票的相關信息,確定信貸風險的影響因子,包括非財務因素和財務因素。非財務因素包括銀行評估信譽等級、違約風險、非有效票率;財務因素包括利潤變化率、供求關系、客戶流失率影響因子。分析各影響因子與信貸風險之間的關系,對其進行0-1整數規劃、SPSS量化分析等,建立信貸風險評估模型,對企業進行信貸風險評估。建立以銀行利潤最大,信貸風險評估系數最小的多目標規劃模型,根據求解結果對P2P年度固定信貸總額進行分配,具體求解流程如下。

3.1 非財務因素風險評估因素量化分析

①統計信譽等級企業數量及比例。

依據調查數據,分別篩選A、B、C、D的四種評價等級的企業。

②違約風險。

分析銀行提供的123家企業的違約記錄,顯然違約企業的信貸風險偏高。采用0-1整數規劃模型進行信貸風險評估,當變量為1時,企業為違規企業,此時信貸風險偏高,同時當變量為0時,企業為不違規企業,此時信貸風險較低。

③非有效發票率。

通過非有效發票率來衡量企業職工的基本素養,當非有效發票率較低時,企業職工素養較高,信貸風險越低,當非有效發票率較高時,企業職工素養較低,信貸風險越高。

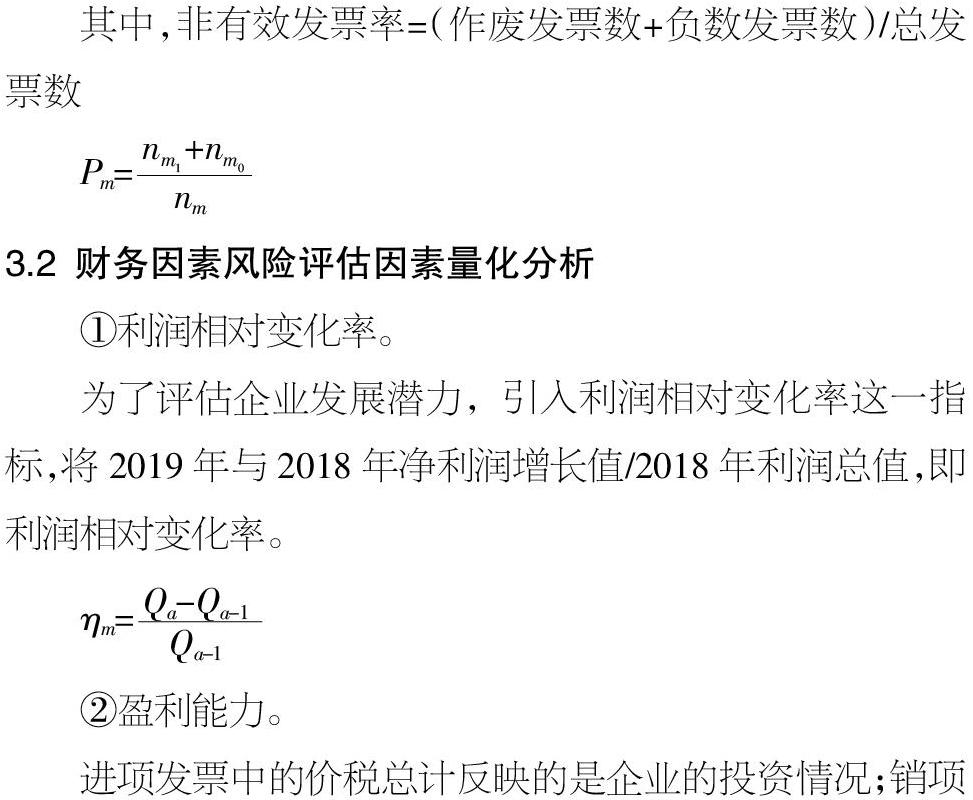

其中,非有效發票率=(作廢發票數+負數發票數)/總發票數

3.2 財務因素風險評估因素量化分析

①利潤相對變化率。

為了評估企業發展潛力,引入利潤相對變化率這一指標,將2019年與2018年凈利潤增長值/2018年利潤總值,即利潤相對變化率。

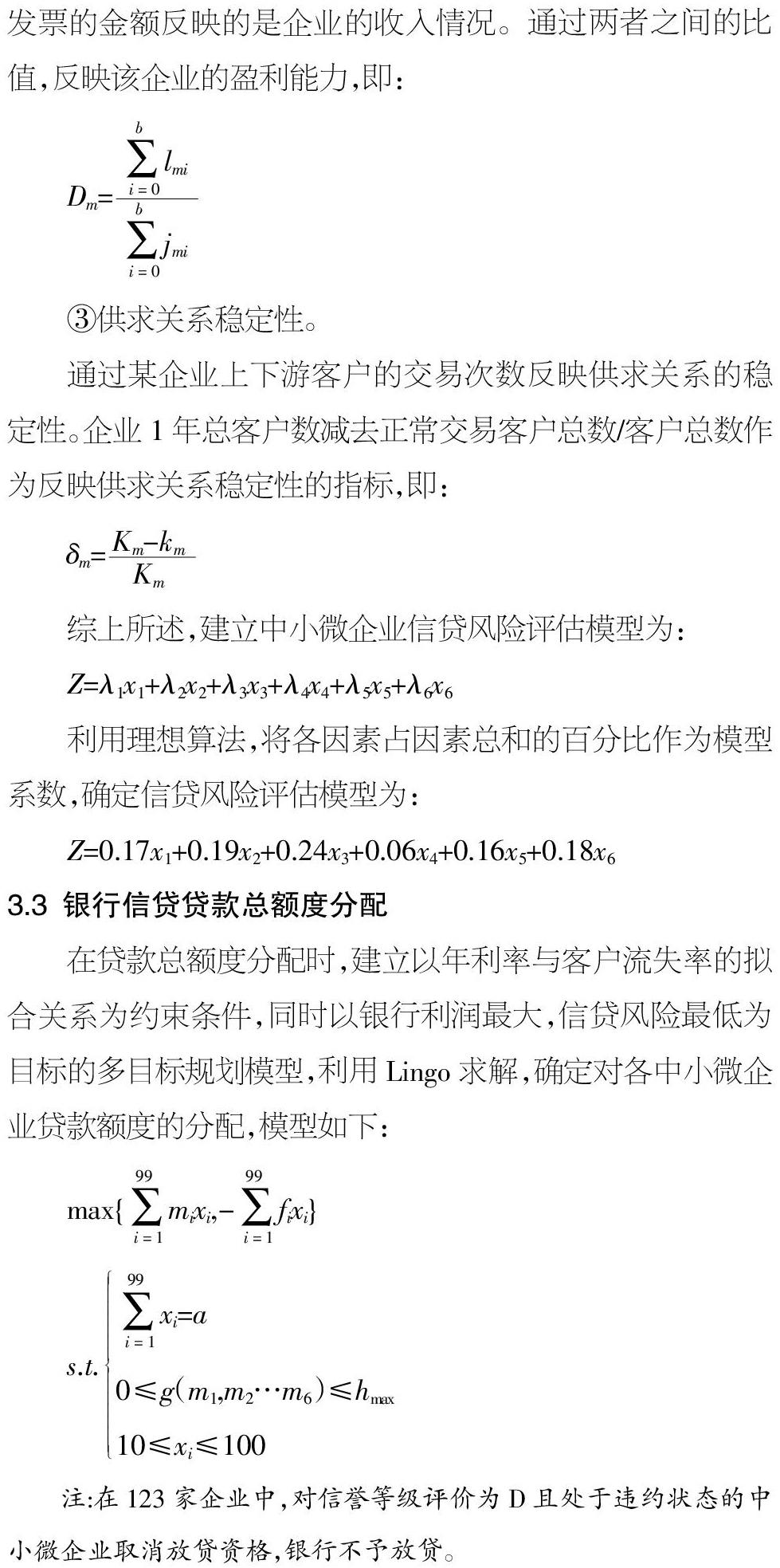

②盈利能力。

進項發票中的價稅總計反映的是企業的投資情況;銷項發票的金額反映的是企業的收入情況。通過兩者之間的比值,反映該企業的盈利能力,即:

③供求關系穩定性。

通過某企業上下游客戶的交易次數反映供求關系的穩定性。企業1年總客戶數減去正常交易客戶總數/客戶總數作為反映供求關系穩定性的指標,即:

綜上所述,建立中小微企業信貸風險評估模型為:

Z=λ1x1+λ2x2+λ3x3+λ4x4+λ5x5+λ6x6

利用理想算法,將各因素占因素總和的百分比作為模型系數,確定信貸風險評估模型為:

Z=0.17x1+0.19x2+0.24x3+0.06x4+0.16x5+0.18x6

3.3 銀行信貸貸款總額度分配

在貸款總額度分配時,建立以年利率與客戶流失率的擬合關系為約束條件,同時以銀行利潤最大,信貸風險最低為目標的多目標規劃模型,利用Lingo求解,確定對各中小微企業貸款額度的分配,模型如下:

注:在123家企業中,對信譽等級評價為D且處于違約狀態的中小微企業取消放貸資格,銀行不予放貸。

通過結果進行分析,電子信息行業、教育類等運行速度快,成本占用少的風險較低,而對環境影響較大的重工業風險較低。根據中小企業的風險評估,P2P網絡借貸應規避風險,選擇風險較低,同時以國家對企業的發展導向為依據,對各企業進行借貸活動,獲得行業的長足發展。

【參考文獻】

【1】劉明.Logistic模型預測的新思路[J].統計與決策,2012(10):82-84.

【2】劉志波.高維參數多項logistic模型的估計方法[M].北京:統計與決策,2010.

【3】劉順忠.數理統計理論方法應用和軟件計算[M].武漢:華中科技大學出版社,2005.

【4】魯珈銘.基于貝葉斯模型平均法的中小企業信用評級[D].南京:南京財經大學,2019.

猜你喜歡

科技視界(2016年18期)2016-11-03 22:58:03

時代金融(2016年23期)2016-10-31 13:46:51

時代金融(2016年23期)2016-10-31 12:19:00

經營者(2016年12期)2016-10-21 09:32:47

經營者(2016年12期)2016-10-21 08:57:00

經營者(2016年12期)2016-10-21 08:49:54

現代經濟信息(2016年19期)2016-10-20 18:04:00

中國科技博覽(2016年18期)2016-10-19 07:12:01

中國市場(2016年36期)2016-10-19 04:12:15

中國市場(2016年33期)2016-10-18 12:59:38