基于電子商城的學(xué)校資產(chǎn)管理新模式

2021-03-15 06:41:59陳曉筠

中國(guó)管理信息化 2021年3期

陳曉筠

[摘? ? 要] 學(xué)校資產(chǎn)是學(xué)校從事教育教學(xué)工作必備的軟硬件資源和基本條件,隨著國(guó)家對(duì)教育的不斷重視和投入,學(xué)校的資產(chǎn)越來越豐富,數(shù)量和質(zhì)量有了大幅度的提高。重資產(chǎn)、輕資產(chǎn)和低價(jià)值易耗品的采購(gòu)、入庫(kù)、領(lǐng)用、借用、盤點(diǎn)等日常管理對(duì)管理員提出了更高的要求。如果管理不到位,會(huì)造成資產(chǎn)的閑置、重復(fù)購(gòu)置以及流失等問題。隨著電子商務(wù)的興起,越來越多的人選擇在網(wǎng)上購(gòu)物,我們可以嘗試用電子商務(wù)的手段管理學(xué)校資產(chǎn),使學(xué)校資產(chǎn)管理可視化,提高管理水平。

[關(guān)鍵詞] 學(xué)校資產(chǎn)管理;電子商城;新模式

1? ? ? 學(xué)校資產(chǎn)管理的必要性

近年來,隨著經(jīng)濟(jì)的發(fā)展以及國(guó)家對(duì)教育的重視,政府部門對(duì)教育的投入大幅增加,家庭對(duì)子女的教育越發(fā)重視,導(dǎo)致我國(guó)整體教育資源投入規(guī)模逐年擴(kuò)大。由于發(fā)展速度迅猛,傳統(tǒng)的學(xué)校資產(chǎn)的管理方式已無法讓學(xué)校資產(chǎn)真正發(fā)揮作用,對(duì)學(xué)校資產(chǎn)的使用形成了限制,占用了大量的空間和資源。因此如何真正利用好學(xué)校不斷投入的資產(chǎn),給學(xué)校、政府和社會(huì)帶來效益是當(dāng)前學(xué)校資產(chǎn)管理面臨的首要問題。

我校占地20公頃,設(shè)有6個(gè)教學(xué)系部,建有各類教室實(shí)訓(xùn)室近200余間,師生5 000余名,近年來學(xué)校不斷推進(jìn)教育改革工作,大力改善辦學(xué)條件和信息化水平,各類教學(xué)設(shè)備、辦公設(shè)備、圖書資源得到了明顯的提升,新老固定資產(chǎn)規(guī)模急劇增加,原有的管理模式已經(jīng)無法滿足學(xué)校資產(chǎn)“爆炸”式的發(fā)展。比如目前學(xué)校淘汰的臺(tái)式電腦、多媒體投影儀、功放、圖書等資產(chǎn)已堆積如山,盤點(diǎn)這些資產(chǎn)的工作量非常大。例如選用的一些教學(xué)設(shè)備,使用年限參差不齊,管理員很難說清楚這些資產(chǎn)的具體數(shù)量、分布位置和使用年限,對(duì)后期新設(shè)備的采購(gòu)很難按照實(shí)際需求排出采購(gòu)計(jì)劃,往往都是當(dāng)設(shè)備損壞或者不能滿足教學(xué)條件時(shí)才被動(dòng)地進(jìn)行采購(gòu)和替換,這期間往往會(huì)影響現(xiàn)場(chǎng)教學(xué)。

2? ? ? 學(xué)校資產(chǎn)管理的現(xiàn)狀

2.1? ?制度不完善,管理效率不高

由于學(xué)校資產(chǎn)都是由財(cái)政撥款購(gòu)買,學(xué)校在購(gòu)買資產(chǎn)的時(shí)候比較注重購(gòu)買的過程,但資產(chǎn)購(gòu)置完成后的管理就比較松散,造成了學(xué)校總務(wù)部門對(duì)資產(chǎn)管理的意識(shí)比較薄弱,沒有一套完整的管理制度和方法。一方面資產(chǎn)管理的部分具體工作由學(xué)校實(shí)施,很多學(xué)校并沒有配備專門的資產(chǎn)管理員,由學(xué)校總務(wù)部門人員兼職入庫(kù)、登記領(lǐng)用工作,采購(gòu)報(bào)廢又由其他人員負(fù)責(zé),沒有專業(yè)的資產(chǎn)管理人員監(jiān)督和管理。兼職人員由于平時(shí)還要忙于教學(xué)或者其他工作,很少會(huì)有時(shí)間和精力來優(yōu)化調(diào)整資產(chǎn)管理。使得資產(chǎn)的賬目混亂,庫(kù)存數(shù)量模糊,領(lǐng)用記錄缺失,從而影響資產(chǎn)的需求與采購(gòu)。另一方面,學(xué)校資產(chǎn)不需要核算成本,不需要折舊,資產(chǎn)的購(gòu)入、報(bào)廢手續(xù)凌亂,導(dǎo)致資產(chǎn)賬本與實(shí)際物品不符。

2.2? ?監(jiān)管不到位,盤點(diǎn)困難大

學(xué)校資產(chǎn)管理人員上崗前沒有進(jìn)行專業(yè)系統(tǒng)的學(xué)習(xí)和定期培訓(xùn),各學(xué)校對(duì)資產(chǎn)的標(biāo)準(zhǔn)、劃分、管理方法不盡相同,給監(jiān)管帶來很大障礙。加上管理人員一般年紀(jì)較大,喜歡使用傳統(tǒng)的手工記錄,書寫格式筆跡不容易辨認(rèn),并且學(xué)校資產(chǎn)管理崗位人員變動(dòng)頻繁,因此在交接過程中容易出現(xiàn)失誤、差錯(cuò)、統(tǒng)計(jì)不完整等情況,所以傳統(tǒng)的資產(chǎn)管理準(zhǔn)確性差,錯(cuò)誤率高,且不方便統(tǒng)計(jì)和整理。

近年來,一些學(xué)校開始運(yùn)用電子表格或者專業(yè)財(cái)務(wù)管理軟件對(duì)學(xué)校固定資產(chǎn)進(jìn)行管理,由于軟件的專業(yè)性強(qiáng),各種問題依然存在,手工錄入數(shù)據(jù)依然會(huì)出現(xiàn)錯(cuò)誤,盤點(diǎn)資產(chǎn)時(shí)需要一一核對(duì),耗費(fèi)大量人力和時(shí)間的同時(shí)還不一定能準(zhǔn)確地反映資產(chǎn)的使用和損耗情況,在每次徹底清查后才會(huì)發(fā)現(xiàn)資產(chǎn)缺失、使用率低、重復(fù)購(gòu)買等資產(chǎn)管理工作中存在的一些嚴(yán)重的問題。落后的管理方法給國(guó)家和學(xué)校帶來了損失,使國(guó)家的資產(chǎn)沒有得到有效利用。

2.3? ?資產(chǎn)信息化管理技術(shù)不足

目前學(xué)校資產(chǎn)管理普遍存在信息化管理平臺(tái)缺失,管理人員使用信息化管理平臺(tái)意識(shí)薄弱,資產(chǎn)采購(gòu)人員、管理人員和使用人員信息不準(zhǔn)確、不對(duì)稱等問題。另外市面上各類企業(yè)資產(chǎn)管理平臺(tái)眾多,能滿足學(xué)校使用需求的平臺(tái)卻比較少,往往功能過于復(fù)雜,需要配合的部門和人員比較多,很難在學(xué)校范圍內(nèi)推廣和應(yīng)用。

3? ? ? 學(xué)校資產(chǎn)管理的新模式

3.1? ?管理責(zé)任制

總務(wù)部門需明確資產(chǎn)管理負(fù)責(zé)人,并確定資產(chǎn)管理專員,并經(jīng)過專業(yè)培訓(xùn)取得相應(yīng)資格證書方能上崗,規(guī)模比較大的學(xué)校可以專門成立資產(chǎn)管理部門,將資產(chǎn)的全壽命周期一路跟蹤到底,對(duì)資產(chǎn)的庫(kù)存、外借、損耗、報(bào)廢情況了如指掌。采購(gòu)人員和管理人員實(shí)現(xiàn)數(shù)據(jù)共享,采購(gòu)人時(shí)刻掌握現(xiàn)有資產(chǎn)存量、消耗量和借用等情況,以便在采購(gòu)時(shí)提供依據(jù)和參考。

3.2? ?采用電子商城的運(yùn)營(yíng)模式

由于學(xué)校資產(chǎn)品目繁多,產(chǎn)品性質(zhì)、適用場(chǎng)合也比較多樣化,市面上通用的一些財(cái)務(wù)管理軟件很難適應(yīng)學(xué)校的應(yīng)用,使用不當(dāng)反而給資產(chǎn)管理帶來比較大的問題。比如系部根據(jù)自身發(fā)展需求提出的一些采購(gòu)需求,由總務(wù)部門進(jìn)行采購(gòu)后,資產(chǎn)會(huì)交由系部進(jìn)行使用和管理,在具體使用中系部又有可能將資產(chǎn)出借給教師或者其他部門共享使用,這就可能使資產(chǎn)管理產(chǎn)生一定的盲區(qū),最后導(dǎo)致管理部門無法對(duì)資產(chǎn)精確定位,從而帶來管理上的漏洞,更有可能給學(xué)校帶來?yè)p失。

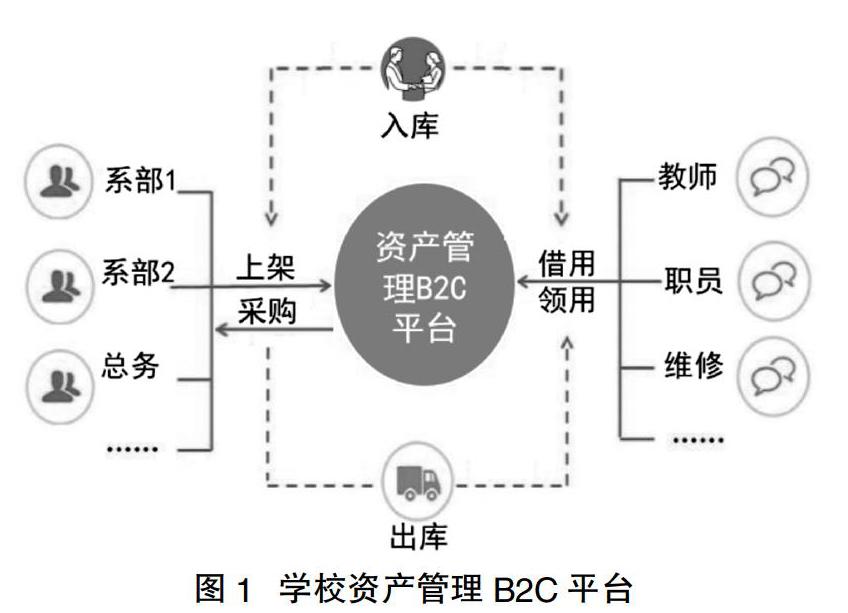

資產(chǎn)的外放管理。如今以淘寶、京東、蘇寧為代表的B2C電子商務(wù)模式在國(guó)內(nèi)已經(jīng)非常普及,大部分人都有在這些平臺(tái)購(gòu)物的經(jīng)驗(yàn),在B2C模式下,數(shù)以億計(jì)的商品在這些平臺(tái)上流通。學(xué)校資產(chǎn)好比B2C平臺(tái)中B(商家)的性質(zhì),使用者好比B2C平臺(tái)中C(用戶)的性質(zhì),我們通過電子商務(wù)平臺(tái)以租用、領(lǐng)用、借用等方式正確使用學(xué)校資產(chǎn),管理員通過電子商務(wù)平臺(tái)對(duì)流出的資產(chǎn)進(jìn)行跟蹤和定位,實(shí)現(xiàn)資產(chǎn)歸檔(參見圖1)。舉個(gè)例子,有一名教師想領(lǐng)用一盒水筆,傳統(tǒng)的做法是教師去倉(cāng)庫(kù)領(lǐng)用后手工記錄,倉(cāng)庫(kù)管理員通過記錄后發(fā)放,學(xué)期末進(jìn)行統(tǒng)計(jì)。現(xiàn)在的做法是教師通過B2C購(gòu)物商城登錄自己的賬號(hào),在商城中選擇一盒水筆提交購(gòu)物申請(qǐng),管理員收到購(gòu)物申請(qǐng)后準(zhǔn)備貨品并發(fā)貨,教師上門領(lǐng)取或接收送貨后確認(rèn)收貨,即可完成一次物品領(lǐng)用流程。這樣做的好處就是極大簡(jiǎn)化了原來手工登記的過程,精確記錄了本次物品領(lǐng)用的全過程。對(duì)于管理員而言,數(shù)據(jù)更為精確和方便統(tǒng)計(jì),不會(huì)因?yàn)槭止び涗洉鴮懙葐栴}出現(xiàn)差錯(cuò);對(duì)于教師而言,能清楚地知道倉(cāng)庫(kù)里有哪些產(chǎn)品是自己需要的,不會(huì)因?yàn)樾畔⒉粚?duì)稱而空走一趟,使得資產(chǎn)數(shù)據(jù)更有說服力,也為后期采購(gòu)提供一定的數(shù)據(jù)參考。

資產(chǎn)的庫(kù)存管理。電子商務(wù)平臺(tái)的庫(kù)存管理可以實(shí)現(xiàn)學(xué)校資產(chǎn)的入庫(kù),通過監(jiān)視庫(kù)存管理,可以讓學(xué)校資產(chǎn)管理員第一時(shí)間發(fā)現(xiàn)資產(chǎn)的使用情況,不足時(shí)可以進(jìn)入采購(gòu)入庫(kù)環(huán)節(jié),輕松地解決了資產(chǎn)數(shù)量統(tǒng)計(jì)不全的問題。

資產(chǎn)的回收管理。通過電子商務(wù)平臺(tái)銷售情況可以輕松了解資產(chǎn)的歸屬情況,輕松實(shí)現(xiàn)資產(chǎn)的盤點(diǎn)工作。如果使用者歸還資產(chǎn)可以相當(dāng)于退貨,將商品歸還后庫(kù)存也可以實(shí)現(xiàn)相應(yīng)的變化。例如,有教師想借用學(xué)校的筆記本電腦,他就可以在學(xué)校B2C商城中查找滿足需求的筆記本電腦型號(hào)配置,并下單“購(gòu)買”,當(dāng)使用完畢后他可在B2C商城訂單中找到這個(gè)記錄,進(jìn)行“退貨”,管理員收到歸還的筆記本電腦后確認(rèn)收貨即可實(shí)現(xiàn)資產(chǎn)的重新入庫(kù)。有了這個(gè)操作后通過訂單信息可以實(shí)時(shí)了解貴重資產(chǎn)的外借情況和數(shù)量,有特殊需要時(shí)可及時(shí)查詢并通知?dú)w還,免去了以往全靠記錄表查找及借后不還的尷尬。

資產(chǎn)的價(jià)值管理。在電子商務(wù)平臺(tái),每件資產(chǎn)都有實(shí)際價(jià)格,可以很輕松地盤點(diǎn)資產(chǎn)的總價(jià)值以及外放資產(chǎn)的價(jià)值,讓資產(chǎn)管理部門真實(shí)了解資產(chǎn)的整體情況。

資產(chǎn)的盤點(diǎn)管理。通過電子商務(wù)平臺(tái)中買賣雙方交易記錄盤點(diǎn)資產(chǎn)的流動(dòng)情況,反映資產(chǎn)的使用效率和外放率,有利于提高總務(wù)部門對(duì)資產(chǎn)產(chǎn)生的效果做出正確的評(píng)估。

4? ? ? 結(jié)? ? 語

學(xué)校資產(chǎn)管理還有很長(zhǎng)的路要走,管理方法、管理手段的落后,使得學(xué)校資產(chǎn)管理體系不健全,對(duì)學(xué)校資產(chǎn)管理的要求也不夠嚴(yán)格,甚至造成國(guó)有資產(chǎn)流失,得不到很好利用,使得教育投資發(fā)揮不了應(yīng)有的效果。針對(duì)這些普遍的問題,教育主管部門與學(xué)校應(yīng)該積極制定嚴(yán)格的管理制度和監(jiān)管體系,利用先進(jìn)的、創(chuàng)新的管理手段與管理平臺(tái)積極建立固定資產(chǎn)基礎(chǔ)數(shù)據(jù)庫(kù),包括資產(chǎn)的名稱、規(guī)格、型號(hào)、用途、屬性、采購(gòu)時(shí)間、使用年限等,并制定統(tǒng)一的編碼方式,追蹤資產(chǎn)的全壽命周期,實(shí)時(shí)監(jiān)測(cè)資產(chǎn)的使用狀態(tài),提高設(shè)備的使用效率,并通過報(bào)表評(píng)估當(dāng)前資產(chǎn)調(diào)配是否合理,從而確保學(xué)校資產(chǎn)真正發(fā)揮其應(yīng)有的價(jià)值,為教育教學(xué)保駕護(hù)航。

主要參考文獻(xiàn)

[1]趙春鶴.高校資產(chǎn)管理與預(yù)算管理有效結(jié)合的方案[J].行政事業(yè)資產(chǎn)與財(cái)務(wù),2018(8):10-11.

[2]馬嘉悅.談學(xué)校固定資產(chǎn)的信息化管理的意義[J].魅力中國(guó),2016(16):45-45.