我國林產工業實現碳中和的基本策略

2021-03-16 06:36:30于天飛夏恩龍

林草政策研究 2021年3期

于天飛 夏恩龍

(1 中國林業科學研究院林業科技信息研究所 北京 100091;2 國際竹藤中心 北京 100102)

中國林業產業圍繞著可持續發展的目標已經進入到一個高階發展的新常態,通過優化產業分工和合理調整產業結構,駛入了良性循環的快車道。林產工業是具有可持續發展潛力的綠色產業。中國經濟的快速增長在給林業產業帶來機遇的同時,也對其發展提出了新的問題和挑戰。中國林業現有的發展模式在國家以控制碳排放為主要目標的“雙碳”戰略中的定位將接受新的考驗。由于生態保護和經濟發展的多重要求,需要中國林業產業放棄原有粗放的經營模式,把提升森林質量和提高森林固碳潛力放到重要位置。通過林業碳匯的市場化交易機制,可以發揮森林多重生態價值,借助森林質量精準提升,實現中國林產工業可持續的“雙碳”戰略構想。本文將在分析森林碳匯在碳中和愿景實現過程中所起作用的基礎上,探討未來我國林產工業實現碳中和的基本策略。

1 研究背景

工業革命帶給人類的除了生產力大幅提升所創造的財富外,對環境造成的破壞是顯著而深遠的。人類活動改變了地球的碳平衡,使得全球氣候異常,海平面大幅抬升。為了應對嚴峻的氣候危機,在《巴黎協定》中明確提出2 ℃ 的全球溫升控制目標,同時提出要努力控制在1.5 ℃以下的目標[1]。2020年9月22日,國家主席習近平代表中國政府在聯合國大會一般性辯論上的講話中也首次做出承諾:“中國將提高國家自主貢獻力度,采取更加有力的政策和措施,二氧化碳排放力爭于2030年前達到峰值,努力爭取2060年前實現碳中和”;隨后,在聯合國生物多樣性峰會(2020-09-30)、第3屆巴黎和平論壇(2020-11-12)、金磚國家領導人第12次會晤(2020-11-17)、二十國集團領導人利雅得峰會(2020-11-22)、氣候雄心峰會(2020-12-12)、2020年中央經濟工作會議(2020-12-18)、世界經濟論壇“達沃斯議程”對話會(2021-01-25)、2021中央財經委員會第9次會議(2021-03-15)、2021領導人氣候峰會(2021-04-22)上的9次重要講話或致辭中,均談及“雙碳”議題。這個極具戰略眼光的目標體現了中國政府在應對氣候變化問題上的大國擔當,落實“雙碳”任務也成為2021年中國政府的重點工作任務。

碳中和最早是由倫敦未來森林公司(Future Forests,后改名為The Carbon Neutral Co即碳中和公司)提出的,指用種植樹木的方式抵消公司每年在交通旅游、家庭生活等個人行為領域的碳排放量。根據聯合國政府間氣候變化專門委員會(IPCC)的定義,碳中和(carbon neutrality)是與某一主體相關的人為二氧化碳排放與人為二氧化碳清除量相平衡的狀態。碳達峰則是指在某一個時點二氧化碳排放不再增長并進入一個平臺盤整期,穩定一段時間后逐步回落的過程。碳達峰是一個目標峰值,同時也是一個具有時間邊界和地域邊界的區域碳排放的頂點。2014年9月22日,中國在《中美氣候變化聯合宣言》中首次提出了2030年實現碳達峰的計劃。

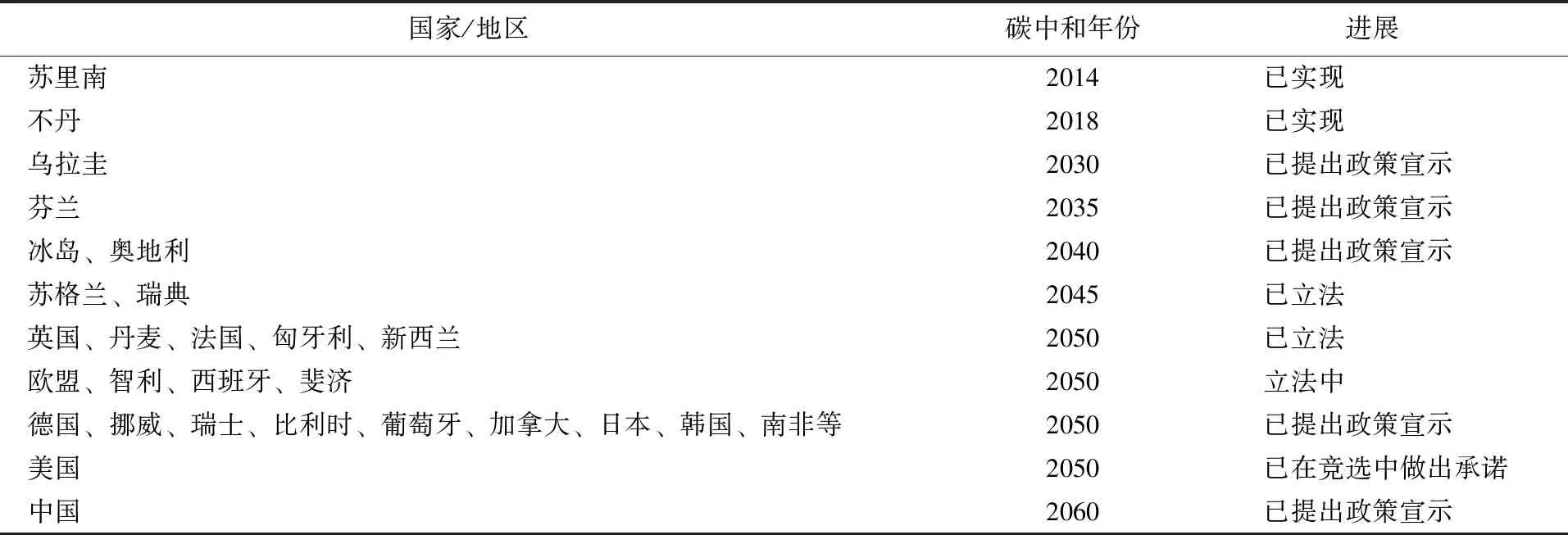

目前,許多國家在碳排放量達到峰值后,都確定了實現碳中和的時間表(表1)。芬蘭提出在2035年,冰島、奧地利等國提出在2040年實現凈零排放;蘇格蘭、瑞典已通過立法的形式確定2045年實現碳中和;歐盟、英國、加拿大、日本、韓國等將碳中和的時間節點定在2050年;美國政府提出2050年實現碳中和,加利福尼亞州則將自己的碳中和時間提前到2045年。一些發展中國家如智利、南非也計劃在2050年實現碳中和。目前,全球已有126個國家和地區提出碳中和目標,占全球碳排放量的51%,其中蘇里南和不丹已經實現碳中和。

表1 世界各國碳中和計劃及進展

2 碳匯在實現碳中和愿景中的重要作用

碳達峰目標和碳中和愿景行動是一項復雜的系統工程,涉及能源、交通、工業等多個領域,是一場以新技術、新模式、新業態為關鍵詞的經濟社會系統性變革和綠色革命,其背后反映的是國家間政治、經濟、資源分配等多維度博弈的結果。其中,森林在減緩和適應氣候變化以及實現“雙碳”戰略過程中扮演重要的角色。從1992年的《聯合國氣候變化框架公約》到2020年召開的第七十五屆聯合國大會,林業“碳中和”框架歷盡艱辛,逐步走向完善。1997年,《京都議定書》提出針對發達國家締約方的關于制定“促進可持續森林管理的做法、造林和再造林”政策和措施的要求,其相關規定為利用森林碳匯實現碳中和奠定了法理基礎。在《京都議定書》2個承諾期結束后,2015年的《巴黎協定》成為全世界遵循的氣候規則,該協定將森林及其相關內容作為單獨的條款納入其中。2020年,美國退出《巴黎協定》后又在2021年重新回歸該話語體系。在2021年全國兩會期間,政府工作報告首次寫入碳達峰、碳中和,并提出加快建設全國碳排放權交易市場。在2021年4月22日召開的領導人氣候峰會上,出席會議的發展中國家領導人呼吁發達國家在應對氣候變化方面展現更大的決心和行動,以加快碳中和的進程。2021年7月16日,中國碳市場正式開盤交易,中國碳排放權交易的大幕徐徐拉開。

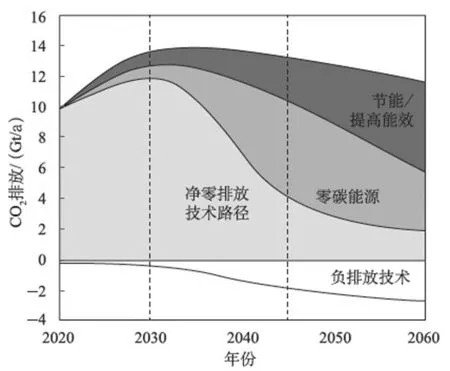

根據最新發表的IPCC報告[1],如果要實現《巴黎協定》提出的1.5 ℃溫升控制愿景,負排放技術不可或缺,而林業在碳中和過程中將起到至關重要的作用。從清華大學發布的相關碳中和研究成果可以看出,在難以實現完全凈零排放的情景下中國碳排放強度隨時間變化的趨勢(圖1):中國碳排放量2030年左右達到121億t的峰值,經歷5~7年的平臺期后,碳排放水平將逐級回落。

圖1 在難以完全零排放的情景下中國碳排放強度變化趨勢 注:圖片資料來源為王燦“碳中和愿景的實現路徑與政策體系”課題組研究成果[2]。

由圖1可知,在采取節約能源提高能效以及零碳能源等措施后,還有一部分碳排放需要通過負排放技術解決。到2060年前,不能減少的碳排放將需要通過植樹造林、碳封存捕獲與利用等技術路徑進行碳排放抵消。

在2013年聯合國氣候變化大會華沙會議上,《聯合國氣候變化框架公約》各締約方達成“國家自主貢獻”(Nationally Determined Contributions,簡稱NDCs)方案共識[3]。目前,全球已有160個國家向公約秘書處提交了“國家自主貢獻”文件,這些國家碳排放量達到全球排放量的90%。中國為此提出了實現碳中和的6個重點方向:一是大力調整能源結構,二是加快推動產業結構轉型,三是著力提升能源利用效率,四是加速低碳技術研發推廣,五是健全低碳發展體制機制,六是努力增加生態碳匯。其中,生態碳匯的主要措施包括加強森林資源培育,開展國土綠化行動,不斷增加森林面積和蓄積量,加強生態保護修復,增強草原、綠地、湖泊、濕地等自然生態系統固碳能力等內容。

為了落實NDCs目標,中國政府把森林碳匯作為實現碳中和的重要路徑,并在2020年12月12日的聯合國氣候雄心峰會上提出森林蓄積量將比2005年增加60億m3的林業碳中和新舉措。2021年11月13日閉幕的聯合國氣候變化框架公約第二十六次大會(COP26)針對《巴黎協定》的實施落地,各國聯合簽署了《格拉斯哥氣候公約》,中美兩國簽署了《中美關于在21世紀20年代強化氣候行動的格拉斯哥聯合宣言》。《巴黎協定》下6.4條所設機制(也稱可持續發展機制),使得基于項目交易的中國林產工業碳中和發展方向更加明晰。

3 林產工業在雙碳戰略中的定位

林產工業是低碳、環保、可持續發展的綠色產業,不僅其主要原材料具備天然固碳功能,能持續給人類生存帶來清潔環境和清新空氣,促進可持續發展;而且林產工業本身也是國民經濟發展中唯一能夠通過多次加工增值直接支持森林碳匯價值實現并獨具綠色發展潛力的重要產業,在國家“雙碳”戰略架構中具有不可替代的作用。其戰略定位主要體現在4個方面。

3.1 林業“雙碳”戰略的踐行者

木材加工和林產化工的產業化發展,可以重塑林產工業產業發展格局,通過構建綠色低碳產業體系、優化產業結構、加快綠色低碳技術研發、健全法律法規和標準體系等措施,推進林產工業行業綠色低碳轉型;通過生態效益補償的市場化機制,實現生態服務型產品的供給。

3.2 儲碳降碳工作的重要載體

木竹材料是天然的碳封存載體,對木竹資源的利用就是對碳的利用,對木竹資源的儲存就是對碳的儲存。通過提高樹木采伐后的利用率、發展木材處理技術延長木材的使用壽命、加強木質廢棄物的回收利用、積極推廣木質文化等可提高木制產品的固碳作用。木質林產品的碳減排作用體現在能源和建筑2個領域,用木材制品替代高能耗的材料和化石燃料能減少CO2排放,減緩氣候變暖。

3.3 新能源產業的重要組成部分

林木生物質能源與風能、太陽能等同屬于可再生資源,是僅次于煤炭、石油和天然氣的第4大能源,是新能源產業的重要組成部分[4]。其主要原料包括林區剩余物、林區廢棄物、林副產品廢棄物和薪炭材等[5],作為燃料使用時其生長時需要的CO2相當于它排放的量,只是作為太陽能的載體在自然界流轉,所以林木生物質能源本身相當于凈零排放。

3.4 循環再利用的可持續發展典范

對廢棄木材進行綜合循環再利用,可以節約成本、支持環境友好且可持續發展,對于提高木竹材料利用率和保有量、降低能耗、提高儲碳量將起到積極的促進作用。通過對林區剩余物、木材廢棄物進行再加工,形成了木塊、木碎料、木纖維、竹纖維和木漿、竹漿、活性炭等新的木竹原料形態,用來生產細木工板、刨花板、纖維板等木質人造板和紙張、紡織品、環保材料等產品。

4 林產工業碳中和的基本策略

近期,我國發布了《關于建立健全生態產品價值實現機制的意見》《關于加快建立健全綠色低碳循環發展經濟體系的指導意見》《關于統籌和加強應對氣候變化與生態環境保護相關工作的指導意見》《碳排放權交易管理辦法(試行)》等重要林業碳中和指導文件,為國家實現碳達峰目標和碳中和愿景的“雙碳”戰略的快速落地、完成國家應對氣候變化自主貢獻指明了方向[6-9]。

為了主動推進國家“雙碳”戰略目標實現,引領行業綠色低碳高質量發展,林產工業企業碳中和行動主要需要著眼于6個方面的工作。

4.1 做好企業碳核算工作

企業碳核算工作包括碳盤查和碳核查2部分工作內容。碳盤查是一種企業的自主行動,對碳排放基準、碳盤查周期、方法學執行沒有強制性要求;而對納入中國碳市場的控排企業而言,需要進行的碳排放核查則有強制要求。隨著中國碳市場的正式啟動,企業履約范圍將涉及到林產工業的各個企業。為保證碳排放數據的準確性,控排企業每年在履約前都必須接受獨立第三方機構對上一年度碳排放數據的核查。

林產工業企業要進行碳核算統計,就要對企業內部的碳排放進行量化計量。企業應從行業規范、維護行業與企業權益角度,聯合獨立第三方認證機構,按照既定不同的碳披露規則、標準和方法學開展林產工業企業碳核算試點實踐,通過試點總結形成一整套符合中國林產工業行業實際情況的制度、標準和方法學,報請國家主管部門審批。行業主管部門應了解企業提效降碳和新能源利用水平,加強與國家部委溝通聯系,在政策層面爭取控制行業碳成本,保障產業國際競爭力,為林產工業行業健康發展保駕護航。

4.2 加強企業碳信息披露的行業管理

林產工業企業碳信息披露需要公開的信息包括企業社會責任報告書、經營策略、管理方案、碳排放數據、風險與機遇分析,及其他碳排放相關策略等信息。其中的森林資源數據部分包含諸多國家涉密信息,需要從行業監管的角度對相應林產工業企業數據進行歸納分類、分級管理,為供應鏈企業制定上市企業責任報告書、林業企業碳中和方案等提供專業碳披露服務。通過全過程、全鏈條協調高效管理,可提升林產工業企業節能減排效果。

4.3 重視林業生物質能源和木竹產品替代

林產工業行業可通過木竹產品的儲碳功能、林木生物質能源的清潔循環利用功能、木竹資源的綜合循環利用功能實現林業碳儲存價值,發展林草低碳產業對實現“碳達峰—碳中和”目標具有重要作用。應利用“雙碳”發展契機,發揮林產工業行業在可再生資源利用領域的獨特優勢,整合行業資源,形成行業碳中和發展共識;挖掘生物質能源減排項目的發展潛力,開發新的生物質能源替代方法學;積極宣傳木竹制品、木竹林產品的儲碳固碳、可再生、循環利用和環境友好特征,開發木竹產品替代的方法學體系;利用木質林產品碳庫的發展潛力,創新“雙碳”目標實現新路徑。

4.4 開發林業碳匯項目用以抵減碳排放權配額

國家為滿足對優質木材的需求,在《國家儲備林建設規劃(2018—2035年)》[10]中明確提出到2035年建設國家儲備林2 000萬hm2,建成后每年蓄積凈增加量約2億hm2,實現一般用材基本自給。林產工業企業在生產活動中也會有大量原料林基地建設需求。這些國家儲備林原料林基地產生的具有額外性的蓄積量,通過林業碳匯項目可以在中國碳排放權交易體系中進行配額抵減。

4.5 推進林產工業碳中和基礎科技研發

歐、美、日等發達國家在中國公布碳中和目標后,都相應加強了減排力度,碳中和的科技研發速度進一步加快。而我國由于碳中和目標發布時間較晚,許多碳中和的技術研發還落后于世界發展水平。要想發揮林業碳中和的作用,需要理清國家自主貢獻NDCs 中林產工業的行業貢獻度問題。

為了實現國家“雙碳”發展目標,林產工業碳中和基礎科技研發刻不容緩。目前,我國許多大型林產工業企業已經開始研究各自的林產工業碳中和路徑。為了促進企業在創新負排放技術方面保持國際競爭地位,林產工業企業需要根據碳中和目標下各個細分領域的技術研發需求提出前瞻性的戰略部署,明確技術研發方向。同時,積極研發林產工業行業碳中和評價體系,在林產工業行業全面推行國家主管部門認可的標準和方法學體系,重視REDD+在林產工業中的作用,開發基于產品和服務的林產工業碳標識體系,在林業碳封存領域遴選固碳水平高的新樹種,實現選育新技術的低碳創新。

4.6 擴大林產工業碳中和人才隊伍

林產工業碳中和行動歸根結底還是需要依靠一只專業技術過硬的人才隊伍來實施。例如從啟動人造板行業“雙碳”工作的人員培訓入手,通過行業標準研制、貫標培訓、會議研討等多種形式,為企業培訓出一定數量的合格的林草碳匯計量核算專業人員。

5 討論

碳中和作為一種應對氣候變化的行業愿景在未來的中國生產實踐中必將產生重要而深遠的影響。林產工業是綠色、低碳、可持續發展的綠色產業,決定了其實現碳中和的路徑將會是多角度、全方位的。通過加工增值及木竹替代等方式將直接支持森林固碳價值的實現,對國家“雙碳”戰略的落地起到不可替代的作用。