臨時收儲政策退出對玉米期貨和現貨價格發現功能的影響

2021-03-19 05:57:10李辛一朱滿德

中國農業大學學報 2021年3期

李辛一 朱滿德 姚 志

(1.中國農業大學 經濟管理學院,北京 100083;2.貴州大學 經濟學院,貴陽 550025)

為解決農產品銷售難題,穩定市場供給,保障農戶種植收入,我國于2008年出臺了農產品臨時收儲政策(簡稱“臨儲政策”)[1],主要針對東北和內蒙古自治區的玉米和大豆,以及南方地區的油菜籽實施政策性收儲。以玉米為例,2008—2014年,國家通過臨儲政策在東北累計收購玉米約2.4億t[2]。臨儲政策把補貼涵蓋在政府限價之中,采用“價補合一”的方式支持農業生產,成效顯著[3]。然而,“價補合一”是一把雙刃劍。在逐年實施的過程中,臨儲政策的主要目標由穩定市場和解決農產品“銷售難”問題逐步調整為保障農戶生產收益,這導致收儲價格持續剛性上調,形成了典型的“政策市”。農產品期貨和現貨市場的價格發現功能受到極大扭曲,信息難以準確傳達,由此導致糧食庫存積壓、財政壓力加大、農業資源錯配等一系列矛盾[4]。為此,2014年以來,中央啟動了新一輪農業支持政策改革,計劃以目標價格補貼和生產者補貼政策替代臨儲政策,自此臨儲政策退出了現有政策工具箱。

改革臨時收儲政策目標在于:推動糧價市場化,反映市場真實供求,最終實現資源優化配置;因而“市場定價、價補分離”成為改革的關鍵。那么,退出臨儲政策是否真正能夠改善市場價格發現功能,從而有助于優化資源配置?期貨市場與現貨市場在農產品價格發現上的相對貢獻孰多孰少?其發揮價格發現功能的經濟機理是怎樣的?一系列重要問題亟待澄清。鑒于運行良好的商品期貨市場被認為在活躍市場交易、優化資源配置方面作用突出[5-6],本研究擬以玉米臨儲政策退出為契機,檢驗政策退出前后我國玉米期貨和現貨市場價格發現功能的變動情形以及區域差異。所獲結論可為評價政策改革成效、深化后續改革提供有益的經驗借鑒。

選擇玉米作為研究對象的原因在于:首先,玉米產量占我國糧食總產量近40%,在保障畜牧業有序發展、穩定居民食品價格和供應方面的作用無可替代;但受新冠肺炎疫情蔓延影響,近期國際糧價波動加劇,容易影響國內玉米價格,故穩定玉米供給對確保國家糧食和食品價格平穩至關重要。其次,玉米臨儲政策于2016年3月28日正式退出,并被生產者補貼所取代,意味著玉米價格已經完整經歷了從管制到放開的蛻變,政策改革歷程清晰徹底。針對玉米展開研究,能夠最為精確地了解托市政策改革的成效。

1 文獻綜述

價格發現,是指在公開的交易平臺公平、自由競價交易而生成商品均衡價格的過程[7],其實質在于度量市場信息的傳播效率[8]。期貨和現貨市場都會對新的市場信息給予反饋,不過較之現貨市場,農產品期貨市場具有標的統一、杠桿率高、傭金費率低和可對沖平倉等優勢,可以更迅捷、精確地對新信息做出反應[9],故當前國內外有關農產品價格發現的研究主要圍繞期貨市場展開,積累了大量研究成果。國外學者對不同時期、不同國別農產品市場展開了深入探討,結論表明,期貨和現貨的價格發現功能普遍存在[10-12]。為進一步量化期貨和現貨市場的價格發現貢獻率,信息份額模型(Information share,IS)、因子份額模型(Component share,CS)、ILS指標等技術被開發出來[13-15],極大促進了相關研究的系統化和規范化。國內方面,研究者主要集中于探討農產品期貨和現貨在價格發現過程中的相互關系[16-17]。已有研究指出,期貨和現貨交易在我國小麥、大豆、玉米等大宗農產品的價格發現中起到了重要作用;就長期而言,期貨交易是價格發現進程中的主要推動力量[18-23]。針對臨儲政策的研究進一步表明,政策在不同實施階段對市場價格的影響存在差異。臨儲政策退出后,短期內玉米、大豆的市場價格波動風險有所上升,不過期貨的價格發現能力最終得到相應恢復,市場扭曲被逐步糾正[24-25]。

綜上所述,國內外學者針對農產品期貨和現貨市場價格發現功能的研究廣泛且深入,獲得了一系列值得借鑒的成果。但是相關研究仍有以下不足:其一,當前關于臨儲政策退出的影響效果尚未徹底明確。由于該政策于2016年3月才正式退出,已有研究所能獲得的退出后數據存在時段較短的不足,因此可能難以完全明晰改革成效。其二,理論探討有所不足。現階段多數研究多著眼于探究臨儲政策的實施成效,但圍繞政策作用機理展開詳細探討的文獻相對較少。其三,政策影響的區域差別有待深入挖掘。玉米臨儲政策的直接作用范圍主要包括東北三省和內蒙古自治區東部區域,其他地區并未直接受到政策的影響,由此,政策退出對玉米市場價格發現功能的影響應該具有區域差別,然而這方面討論仍不完善。鑒于此,本研究擬通過改進的蛛網模型論述臨儲政策對玉米市場價格發現功能的影響機理;在此基礎上,運用長期時間序列數據探究政策退出前后對價格發現功能影響的異同,并進一步討論這種影響在不同區域的表現差別,以期全方位地評價臨儲政策的改革成效。旨在為豐富期貨市場價格理論、促進農產品期貨市場發展、深化糧食最低收購價政策的后續改革提供可靠、有力的參考借鑒。

2 經濟機理及研究假設

借助西方經濟學供需理論中的蛛網模型,探究臨儲政策影響玉米市場價格發現功能的經濟機理。蛛網模型可分為收斂(es

2.1 自由市場條件下玉米期貨和現貨價格發現功能

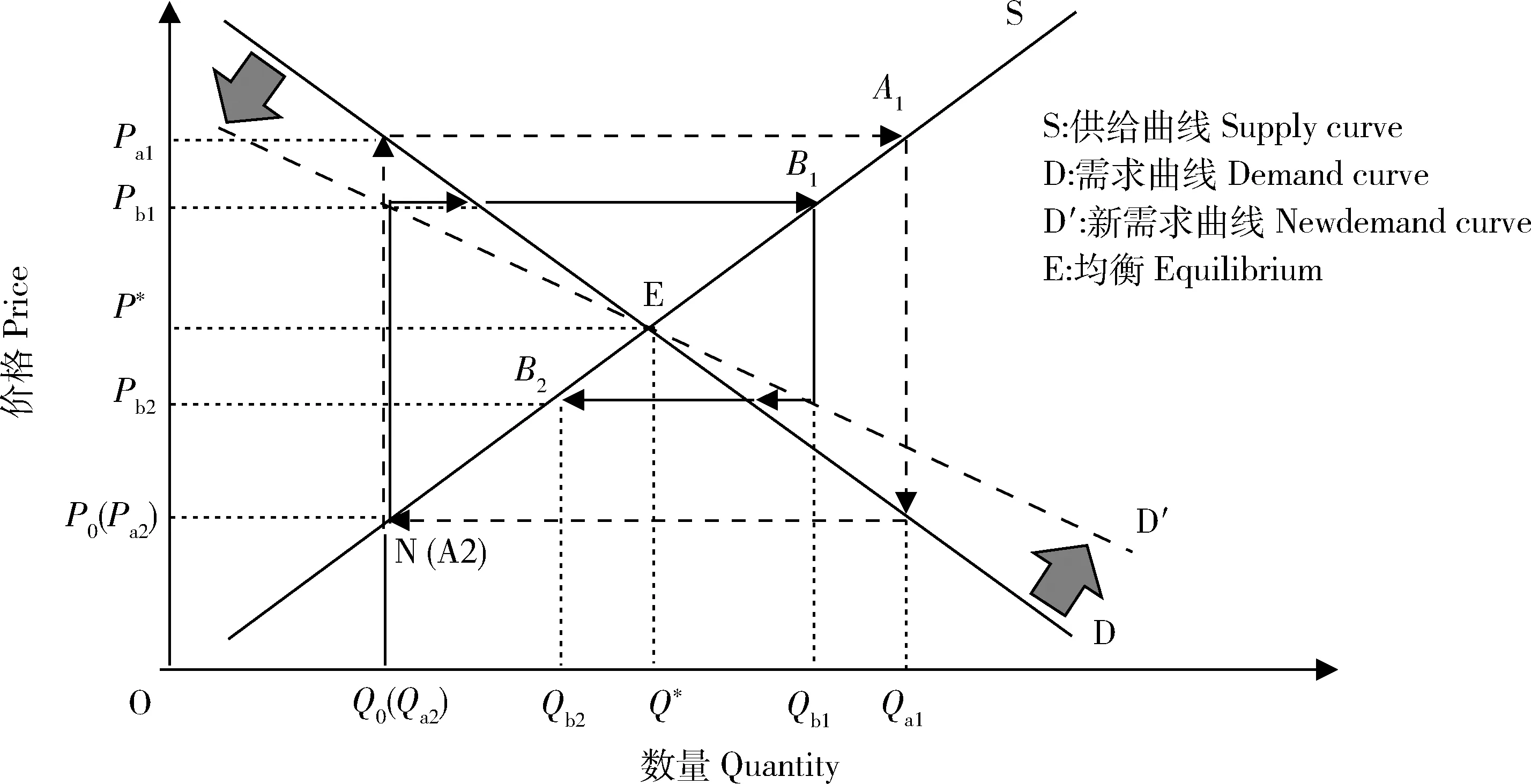

傳統的蛛網模型假定:1)市場上僅存在現貨交易;2)產品當期需求量決定于當期價格,當期供給量決定于上期價格;3)消費者行為取決于需求函數。但事實上,玉米市場不僅存在現貨交易,也存在期貨交易這一模式,故參考徐偉[26]的研究設定新的假設如下:4)市場上存在現貨和期貨交易;5)產品的當期需求量決定于當期期貨價,產品的當期生產量決定于上期期貨價;6)消費者行為由現貨需求函數決定。由此建立圖1所示的玉米期貨—現貨市場模型,P軸為玉米價格,Q軸為玉米數量,E為市場均衡點,S為玉米市場供給曲線,D意味著暫不考慮期貨市場影響情形下的玉米需求曲線。

假定玉米市場遭到短期供給沖擊。在傳統蛛網模型中,此時玉米供給數量由Q*下跌為Q0。消費者根據需求曲線D作出反饋,當期玉米市價將從P*上升至Pa1。由假設(2),下一期時生產者將提供數量為Qa1的玉米。此時市場出清,價格下降為Pa2。第3期,生產者將根據該價格生產出Qa2數量的產品,使得市場陷入循環波動(虛螺旋線)。可見,在封閉蛛網市場條件下,僅依靠現貨市場的力量難以使得玉米價格回歸均衡(圖1)。

作者參考徐偉[26]的研究構建并改進。

事實上,玉米市場還存在期貨交易。圖1中,當短期供給沖擊發生時,由于期貨市場的信息優勢,期貨交易者會發現,僅依靠現貨市場“發現”的價格Pa1“過高”;在套利機制的驅動下,期貨交易者將給出一個低于Pa1的報價,如Pb1,從而“發現”了一個更接近于均衡的市場價格。根據假設(5),Pb1對應的下期供應量是Qb1,此時期貨交易者將再次“發現”位于Pb2水平的價格,該價格相較于沒有考慮期貨市場影響之時的價格Pa2同樣更加接近均衡價格。由此可見,市場依靠期貨交易不斷“發現”更合理的價格而向均衡收斂(實螺旋線)。過程中,期貨交易者每一期發現的新價格和供給量(同時也是市場的需求量)構成了新的需求曲線D′,該曲線較之曲線D更富有彈性,使期貨-現貨市場的蛛網結構由封閉轉向收斂。依此類推,期貨的價格發現功能同樣可以加快收斂型蛛網的價格發現速度,也可減緩發散型蛛網的價格波動程度[24]。由此可以明確:期貨交易確實在價格發現過程中起到了重要作用。

2.2 臨儲政策干預下玉米期貨和現貨價格發現功能

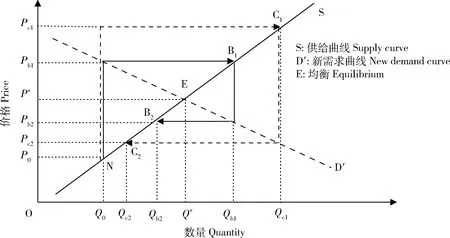

期貨市場要有效發揮發現價格的功能,必須具備市場充分競爭、交易規則完善、沒有政府干預等條件。如果市場受到政府的過度管制,價格發現能力將被削弱[24]。臨儲政策干預下的市場價格發現機理可由圖2闡釋。

圖2基于圖1進行了調整,需求曲線D′為經過期貨價格發現功能調整后的新需求曲線。臨儲政策的年度實施期一般是本年度的12月左右至下年度的4月30日,其他時段不予實施。玉米市場受到供給沖擊后,若位于臨儲政策實施期內,則政策可能將實際市場價格抬高到期貨市場發現的價格Pb1之上,如Pc1,該價格較之Pb1更加遠離均衡價格。而當本年度臨時收儲期滿或中止,玉米價格將從收購價格Pc1處逐步螺旋回歸市場的均衡價格P*。可見,從價格Pc1回歸均衡的路徑(虛螺旋線),較之期貨市場在沒有政策干預下通過價格Pb1回歸均衡的路徑(實螺旋線)更加漫長。由此可知,實施臨儲政策延長了價格回歸均衡的收斂路徑,加大了玉米市場價格波動幅度,弱化了期貨市場的價格發現功能。基于以上理論推斷,本研究提出如下研究假說:

作者自行構建。

假說1:實施臨儲政策將在政策執行期內弱化玉米期貨市場價格發現功能;政策退出后,期貨的價格發現功能會逐漸恢復常態。

假說2:臨儲政策退出后,期貨的價格發現功能在我國不同地區的改善程度會有所差異,臨儲政策實施區的改善程度應該比非實施區更加顯著。

3 模型構建與數據來源

3.1 模型構建

3.1.1向量誤差修正模型(VECM)

向量誤差修正模型用以驗證期貨和現貨價格之間的引導關系[9],該模型可在兩序列滿足同階單整的情形下構建。常用形式為:

(1)

式中:c是常數項;λ是調節系數矩陣,其值為負,其絕對數值反映了波動朝均衡回復力度的強弱;ecmt-1是誤差修正項;βi為差分項Δyt-i的系數,反映Δyt-i變動對Δyt的影響;ei為殘差項。

基于協整檢驗結果,構建VECM模型如下:

(2)

(3)

3.1.2二元BEKK-GARCH模型

VECM模型主要針對價格水平進行建模分析。與之相應的另一個重要研究內容,則是對期現價格之間的波動溢出效應進行考察。為了更加全面地了解臨儲政策退出對玉米價格的影響,本研究嘗試使用BEKK-GARCH模型進一步考察臨儲政策退出前后玉米市場價格波動傳導的變化情況。BEKK模型具有諸如協方差正定性、參數較少等優勢,在已有研究中應用廣泛[27]。

綜合考慮模型的適用性,選擇二元BEKK-GARCH(1,1)模型研究玉米期現價格的波動溢出效應。條件均值方程如式(4)所示:

ri,t=α+βrt-1+εt;ε|It-1~N(0,Ht)

(4)

其矩陣形式為:

(5)

式(4)和(5)中:ri,t是t期市場i的價格對數收益率,用以衡量玉米市價波動;r1,t和r2,t分別對應玉米現貨和期貨市場。系數α1和α2為截距項。系數β11和β22分別反映了本期玉米現貨和期貨價格受自身價格上一期波動的影響程度。β12和β21表示了兩種價格波動的交互影響效應。具體而言,β12反映了現貨前一期價格波動對本期期貨價格波動的影響;β21反映了期貨前一期價格波動對本期現貨價格波動的影響。殘差項ε1,t和ε2,t服從正態分布,其均值為0,方差為Ht[27]。

條件方差方程用來測度玉米期價和現價間的波動溢出效應,即:

Ht=CC′+A(εt-1ε′t-1)A′+BHt-1B′

(6)

各矩陣展開式為:

(7)

式(6)和(7)中:Ht為殘差項在t期的方差-協方差矩陣,C為下三角陣,矩陣A反映了ARCH項系數,衡量t-1期殘差εt-1對t期條件方差Ht的影響;矩陣B反映了GARCH項系數,用以衡量條件方差Ht-1對t期條件方差Ht的影響。h11,t和h22,t分別代表了玉米現貨和期貨市場的條件方差,h12,t和h21,t則代表了二者的協方差。

通常而言,考察兩市場間的價格波動溢出效應,可通過二者的協方差系數顯著性予以判斷。

3.1.3信息份額模型(IS)

信息份額模型(Information share,IS)基于簡化的向量誤差修正模型構建,其中“信息份額”被定義為某一市場有效價格新息方差在總方差中所占比例,用以度量價格發現過程中該市場所提供的貢獻大小[13]。模型假設,同質商品在相互分割的市場上交易時,價格可能出現短暫偏差,但各市場價格在長期中將趨于一個共通但不可觀測的隱含有效價格,由此可以給出不同市場新息的貢獻度[28]。

假定存在與單一商品密切相關的n個價格變量,式(1)的向量移動平均式可寫為:

Δyt=Ψ(L)et

(8)

式中:Ψ(L)是滯后算子L中的矩陣多項式。上式單整形式可寫為:

(9)

令ψ=(ψ1,ψ2,…,ψn)為Ψ(1)中的公共行向量,ι=(1,1,…,1)′,式(9)可改寫為:

(10)

式中:ψet是價格變化的組分,由于存在新息,ψet恒存于商品價格中,被定義為市場間價格的共因子,其方差為var(ψet)=ψΩψ′。假設存在期貨f和現貨s兩個市場,則模型中ψ=(ψf,ψs),其中ψf、ψs分別指代期貨和現貨市場的共因子權重;Ω代表殘差et=(eft,est)的協方差矩陣,可以寫為如下形式,其中ρ為二者間的Pearson相關系數:

(11)

根據期貨和現貨市場的價格新息是否相關,分為以下兩種情況討論:

第一,當兩市場新息不相關時,ρ=0。則Ω為對角陣,特定市場j相對于全體方差的比重ISj即為j的信息份額,亦即價格發現貢獻度指標,ψj是ψ的第j個元素:

(12)

第二,當兩市場新息相關時,ρ≠0。則對Ω實施Cholesky分解,以避免同期相關性,市場j的信息份額被寫作:

(13)

式中:[ψM]j是行向量ψM的第j個元素;Ω=MM′;總方差ψΩψ′=ψMM′ψ′=ψM(ψM)′;其中M為Cholesky分解中的下三角矩陣:

(14)

根據許榮等[9]的研究,Cholesky分解會把更多份額賦予第一個市場;通過調整市場順序,可獲得市場信息份額的上限值和下限值。上下限的均值即為整個市場的信息份額,均值越大,則表明該市場在價格發現方面的能力越強;均值較小,則說明該市場在發現價格方面的能力偏弱。

3.2 數據來源

本研究選擇玉米期貨與現貨的每日價格數據為研究樣本。期貨價格數據來自大連商品交易所的每日合約收盤價,為保證期貨價格的連續性,依次選取距離交割日最近的合約價格納入序列。現貨價格數據來自于Wind數據庫,其中全國現貨市場價格數據以各地每日價格平均值為代表。受交易規則所限,期貨和現貨皆僅在工作日保有交易記錄。

為了考察玉米臨儲政策對期貨和現貨價格發現功能影響的區域差異,根據我國玉米生產地域特點,將全國分為東北玉米產區(黑龍江、吉林、遼寧、內蒙古自治區(省))、華北玉米產區(河北、河南、山東、山西、北京、天津市(省))和其他玉米生產地區3個區域進行研究。各區域的玉米現貨均價確定如下:東北產區現貨每日價格由哈爾濱、長春、公主嶺、沈陽、大連、錦州的現貨價平均獲得;華北產區的現貨每日價格由石家莊、天津、青島、鄭州的現貨價平均獲得;其他地區的現貨每日價格由合肥、寧波、南京、武漢、上海、南昌、長沙、福州、蛇口、南寧、成都、昆明的現貨價平均獲得。

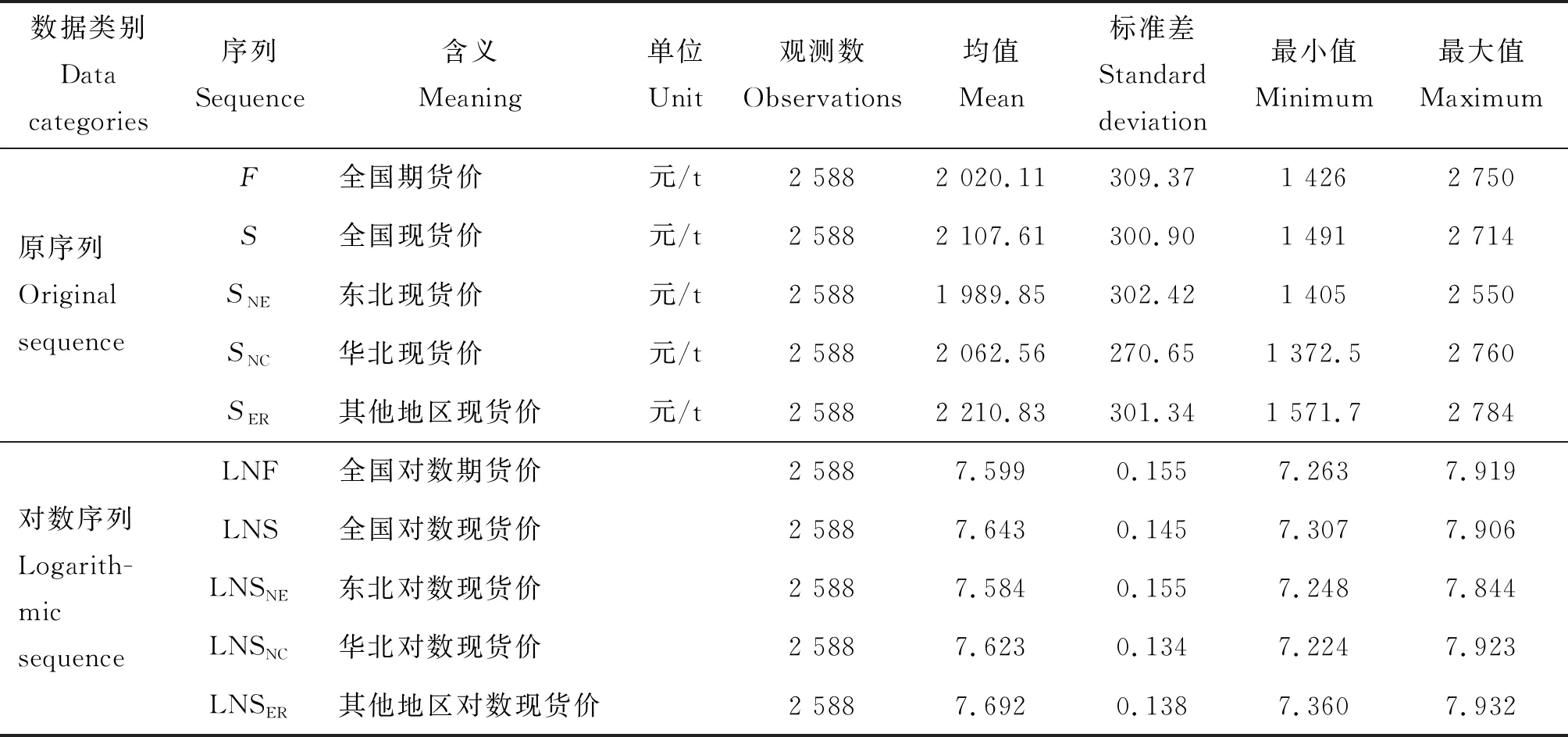

數據處理方面,將數據作對數化處理。鑒于玉米臨儲政策于2008年10月20日開始實施,并于2016年3月28日正式被生產者補貼政策替代,依據研究需要和數據可得性,將序列期間確定為2009年1月5日—2019年9月11日,經整理、交易日配對后共余2 588個樣本。此外,為對比分析政策實施前后的影響,本研究將樣本序列中的2009年1月5日—2016年3月25日設定為臨儲政策存續期(簡稱存續期),將2016年3月28日—2019年9月11日設置為臨儲政策退出期(簡稱退出期)。表1展示了數據的描述性統計特征。

4 實證結果與分析

4.1 玉米期貨和現貨價格的引導關系檢驗

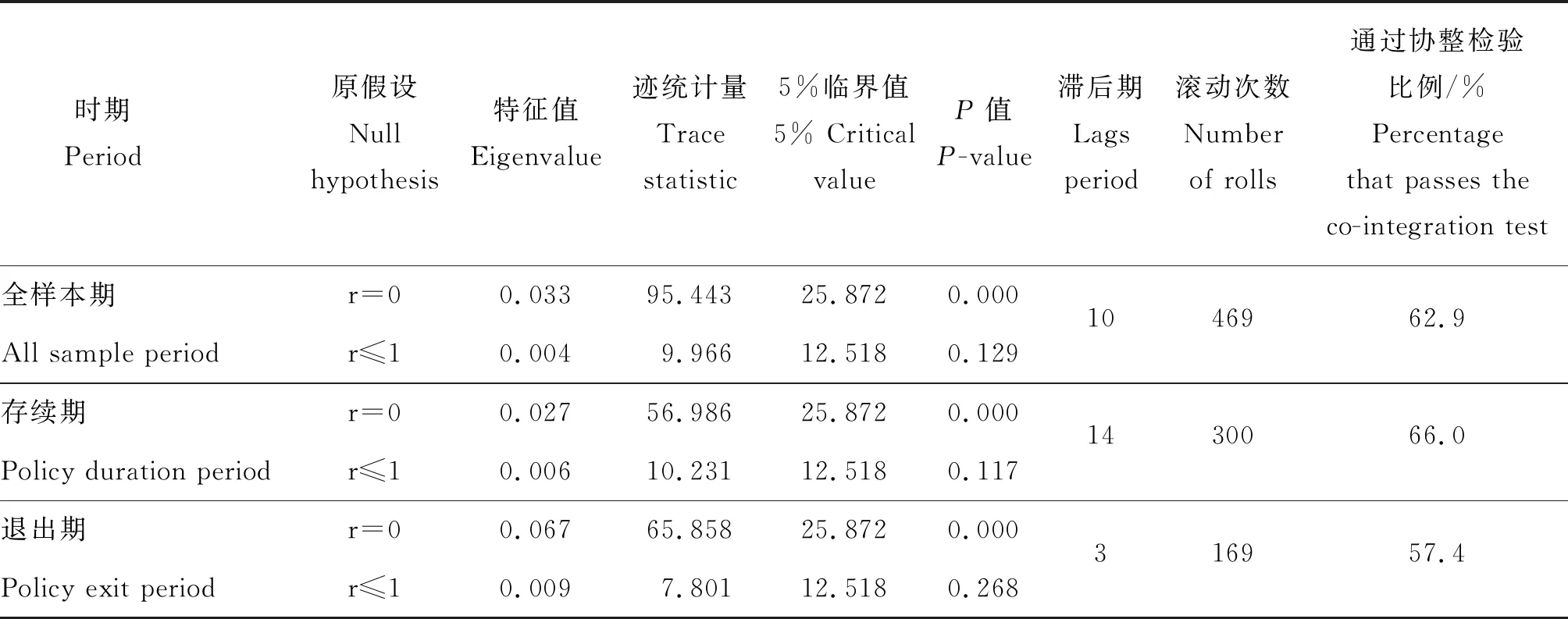

為明確玉米市場運行特征,運用協整分析以及向量誤差修正模型驗證玉米期貨和現貨價格之間的引導關系。首先,檢驗全樣本期、存續期以及退出期玉米期貨和現貨對數價格的平穩性。結果表明,3個時期的價格數據并不平穩,但經過一階差分后即成為平穩序列,意味著兩序列滿足一階單整條件,故可進一步執行協整檢驗。由表2可見,根據AIC準則選擇協整滯后階數,由跡統計量可見,3個時期的檢驗結果均拒絕接受r=0,而不拒絕r≤1,說明臨儲政策的存廢并未改變期貨和現貨市場之間的協整關系,玉米期貨和現貨價格符合協整關系,表明我國玉米期貨和現貨市場的運行持續有效。

為考察玉米期現市場協整關系的連續時變特征,運用滾動時間窗口技術進行動態協整檢驗。根據樣本數據和玉米生產特征,以1年工作日數(平均244 d)為窗寬,以周為單位向前滾動,最終獲得469組新序列,其中政策存續期共300組,政策退出期共169組。對其依次進行了檢驗。檢驗表明,不論是全部考察時段,還是臨儲政策退出前后,5%顯著性水平下符合協整關系的序列數量占比都高于50%,進一步印證了玉米期貨和現貨之間確實存在穩固的協整關系(表2)。

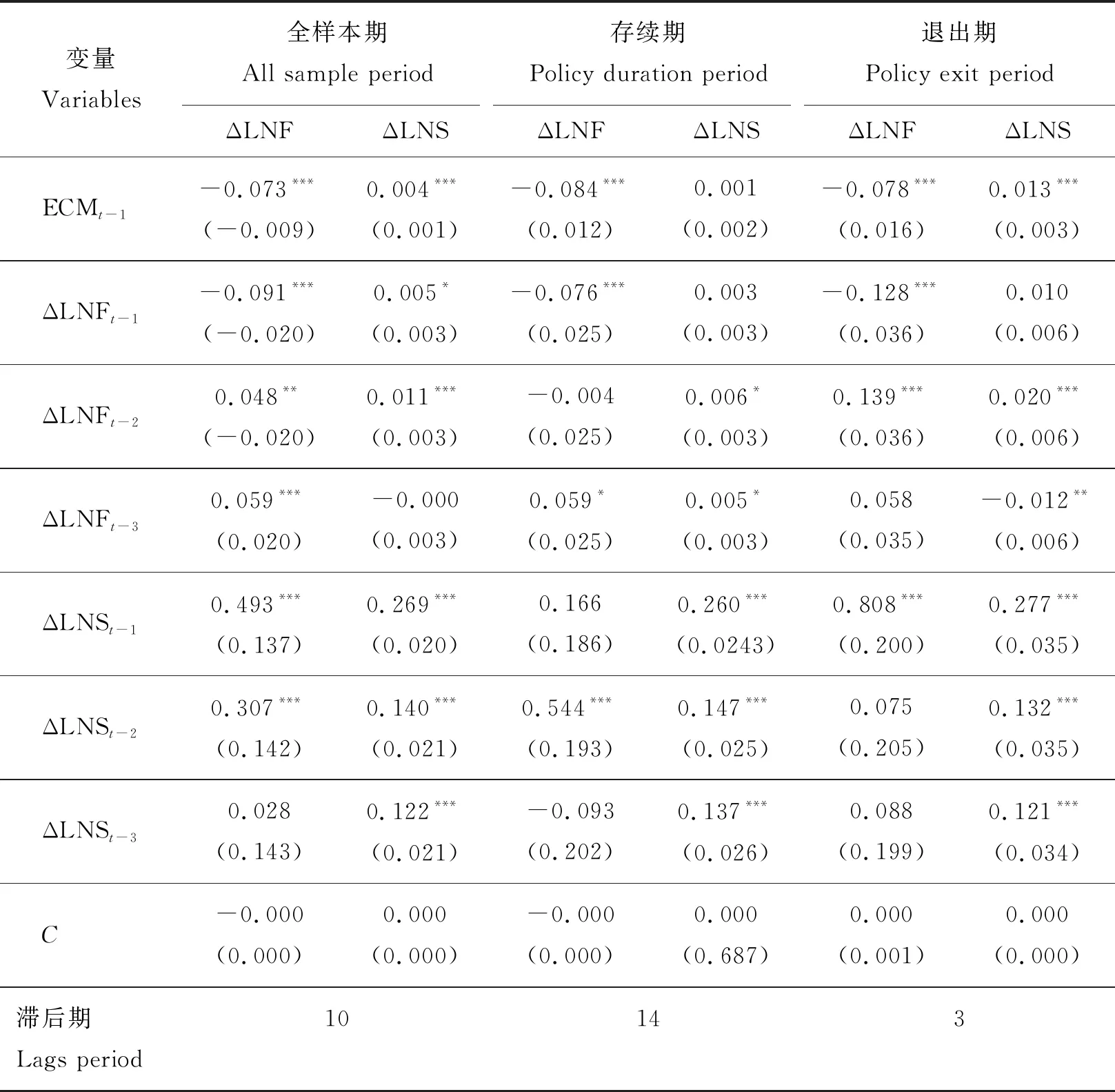

其次,采用VECM模型驗證玉米期貨和現貨價格之間的關系。如表3所示,ΔLNF的誤差修正項ECMt-1系數為負,且在1%的水平下顯著,表明若t-1期的玉米期貨價格出現偏離,修正項將通過逆向修正作用使得t期的期貨價格向均衡回歸。而相應地,現貨修正項ECMt-1為正,意味著該修正項對現貨價的偏離將作出同向疊加反應,導致玉米價格的偏離度加大。從系統在偏離均衡時的調整力度來看,無論是全樣本期內,還是存續期或退出期,期貨的誤差修正項系數絕對值都顯著大于現貨系數,表明當玉米價格偏離均衡時,期貨調節較之現貨調節更加有力。

表1 玉米期貨和現貨價格數據的描述性統計特征

表2 Johansen協整檢驗結果

依據短期滯后項給出的信息判斷,玉米期貨和現貨價格之間存在較為明顯的雙向引導關系。在存續期,ΔLNS列下的玉米期貨收益率滯后項ΔLNFt-1、ΔLNFt-2、ΔLNFt-3系數較小且并非完全顯著,表明其在臨儲政策存續期內對被解釋變量△LNS的解釋力較弱。玉米臨儲政策退出后,可以發現ΔLNS列下的期貨收益率滯后項ΔLNFt-1、ΔLNFt-2、ΔLNFt-3的系數絕對值和顯著性都有所增加,意味著臨儲政策退出有助于恢復期貨市場功能,從而更好地發現和引導玉米市場價格。

表3 向量誤差修正模型的參數估計結果

4.2 玉米期貨和現貨價格波動溢出效應檢驗

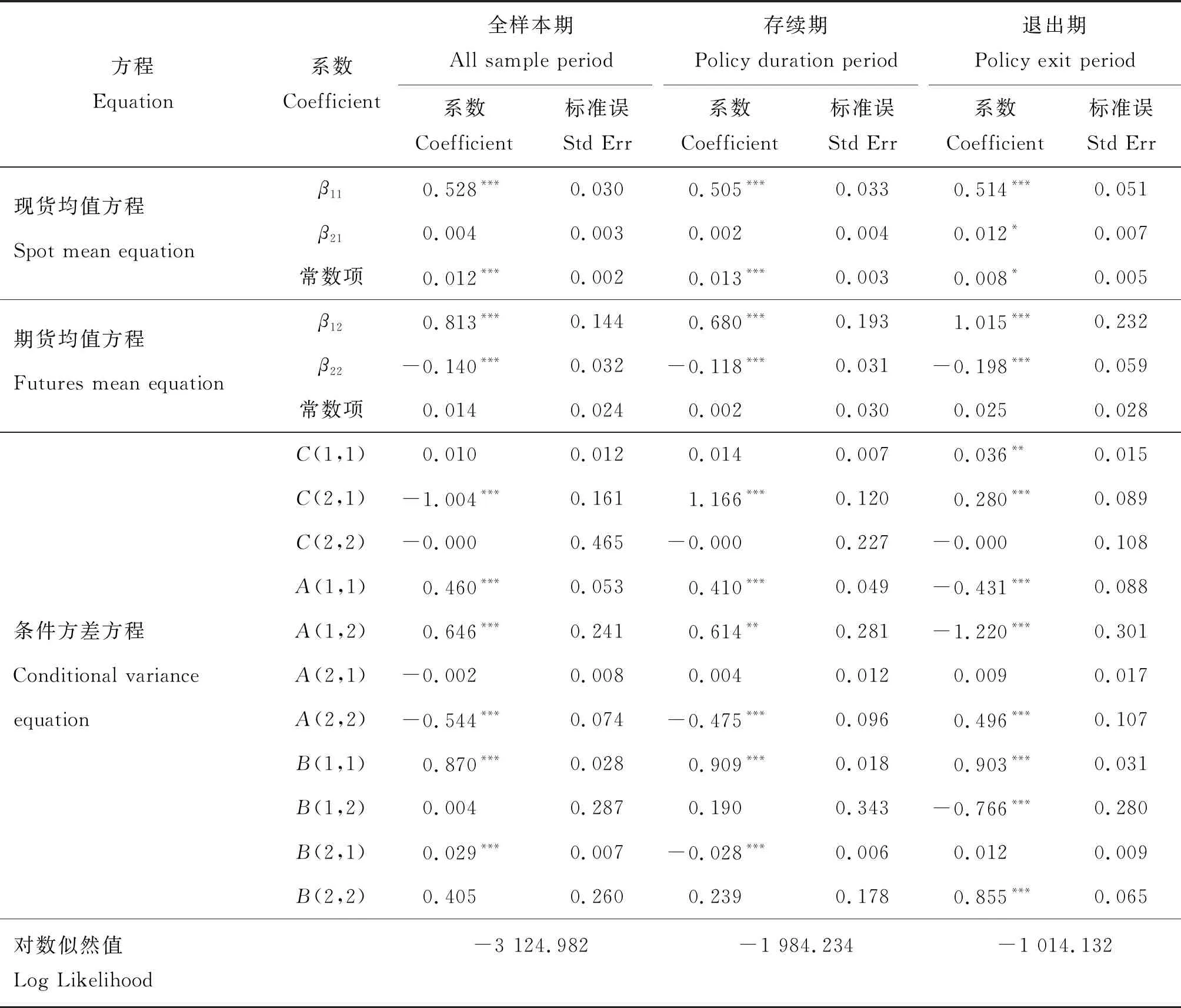

為考察臨儲政策退出前后的玉米價格波動溢出效應可能發生的變化,運用WinRATS 8.0軟件分別估計全樣本期、存續期和退出期的二元BEKK-GARCH(1,1)模型,所得結果如表4所示。就條件均值方程而言,系數β11、β12與β22在1%水平上顯著,表明玉米期貨和現貨價格波動受自身上一期波動的影響明顯,且存在由現貨向期貨的波動溢出[30]。β21在全樣本期和存續期內未通過顯著性檢驗,不過在政策退出后漸趨顯著,意味著臨儲政策改革密切了玉米期現市場的價格波動聯系。

就條件方差方程而言,各個考察時段的a11、a22與b11項系數都在1%水平下顯著,表明期貨和現貨價格波動溢出具有較強的ARCH效應,這與均值方程所反映情況一致。但從兩市場間的交叉項來看,僅存在玉米現貨向期貨的短期波動溢出;且無論臨儲政策退出與否,期貨向現貨的波動溢出皆不明顯。不過需要指出,臨儲政策退出后,玉米現貨與期貨交叉項的系數符號有所改變,暗示現貨向期貨市場的價格波動溢出效應發生了作用方向上的變化[31]。

表4 玉米期貨和現貨的二元BEKK-GARCH(1,1)模型估計結果

4.3 玉米期貨和現貨價格發現功能及其區域差異探究

在揭示期貨和現貨價格引導關系和波動溢出效應的基礎上,運用信息份額模型(IS)獲得度量玉米期貨和現貨市場價格發現功能的指標,以進一步探索期貨和現貨在價格發現方面的相對貢獻度和區域差異情形。運用R軟件進行相關運算,結果如表5。

全國范圍內,全樣本期內玉米期貨市場的信息份額均值為0.188,而同期現貨市場所占比例為0.812,表明這一時期現貨市場主導了玉米價格發現活動。進一步分析,臨儲政策存續期間,期貨信息份額均值僅為0.023,現貨則達到了0.977,意味著該時段內期貨的價格發現功能受到了嚴重抑制,這一結論與部分學者的研究結論相呼應[28]。其原因在于,這一時期,實施臨儲政策導致玉米市場出現了“政策市”行情,此時期貨市場價格只能跟隨政策漲跌起伏,價格發現機制難以正常運作[32]。不過,當臨儲政策退出后,玉米現貨市場信息份額降至0.216,同時期貨市場信息份額增加至0.784,增長了0.761,表明在玉米價格恢復市場定價之后,當前國內玉米期貨的價格發現潛力已經充分發揮,并成功在價格發現中取得了主導地位。由此驗證了假說1:實施臨儲政策將在政策執行期內弱化玉米期貨市場價格發現功能,期貨的價格發現功能會在政策退出后逐漸恢復常態。

表5 我國玉米期貨和現貨市場IS指標的基本情況和區域對比

進一步分析全國各區域之間玉米期貨和現貨市場價格發現能力的異同。總體而言,各區域的玉米期貨信息份額在臨儲政策退出后均出現了顯著的提升,表明臨儲政策退出有效激活了我國玉米期貨市場,不同程度地改善了全國各玉米產區的期貨價格發現功能,最終提高了市場價格恢復均衡的效率。其中東北產區的表現尤為突出,其期貨市場信息份額均值由0.106增長至0.992,增長達0.886。東北產區期貨價格發現功能在短期內快速恢復的原因在于,在政策實施期內,東北產區的玉米期貨和現貨價格直接面對臨儲政策的影響,所受干預最為突出,該區域玉米期貨的價格發現功能所受阻礙也最為嚴重。因此,當臨儲政策退出后,東北玉米期貨的價格發現功能得到的改善程度自然更為顯著。由此驗證了假說2:期貨市場發現價格的功能在我國不同地區的發揮程度應該有所差異,臨儲政策實施區的期貨價格發現功能在政策退出后的改善程度應該比非實施區更加顯著。

此外,臨儲政策存續期內,作為非政策實施區,華北產區和其他區域的玉米價格發現功能也主要由現貨市場承擔,期貨市場同樣表現欠佳。表明臨儲政策的托市效應并不僅限于東北產區,而是會隨著市場間聯系的加強而產生外溢效應。

5 結 論

本研究運用改進的蛛網模型,分析了臨時收儲政策對玉米市場價格發現功能的影響機理。在此基礎上,綜合運用滾動協整分析、向量誤差修正模型、BEKK-GARCH模型和信息份額模型,檢驗了我國臨儲政策退出對玉米期貨和現貨市場價格發現功能的具體影響情況。所得主要結論如下:

1)理論研究發現,期貨市場的價格發現功能是推動玉米市場回歸均衡的主要動力,但實施臨儲政策將延長價格回歸均衡的路徑,加劇市場價格波動,進而削弱期貨市場的價格發現功能。

2)實證研究發現,考察期內我國玉米期貨和現貨市場價格之間存在穩定的雙向引導關系。二元BEKK-GARCH模型表明,我國玉米期貨和現貨價格波動顯著受到自身上期價格變動的影響,且兩者之間存在由現貨向期貨的單向波動溢出;臨儲政策退出有效密切了雙方在價格波動上的聯系。信息份額模型進一步揭示,臨儲政策對我國玉米期貨的價格發現能力有所削弱;不過隨著政策退出,現階段我國玉米期貨市場的價格發現功能基本恢復,并在價格發現過程中重新取得主導地位。從區域視角來看,臨儲政策退出后,全國各區域的玉米期貨價格發現功能都得到了不同程度的改善,其中東北玉米產區的改善程度最為顯著。

綜上所述,臨時收儲政策退出有效激活了我國玉米期貨市場價格發現功能,凸顯了糧價政策市場化改革的卓著成效。玉米臨儲政策改革取得了初步成功,可為稻谷、小麥最低收購價政策改革提供極其寶貴的經驗參考。不過,稻谷、小麥作為口糧,地位特殊,關系重大,其供給絕對安全和價格基本穩定不容有失;因此,最低收購價政策的改革無疑將面臨更為廣泛的利益權衡和更加困難的挑戰。進一步地,當前中美經貿、科技、戰略交鋒擴大升級,新冠肺炎疫情在全球范圍的擴散蔓延,我國經濟發展內外環境正面臨嚴峻局面。此種情形下,保障糧食等重要農產品有效供給就是應對重大挑戰、抵御重大風險的“定海神針”;推進最低收購價政策市場化改革,務必堅持國家糧食安全的戰略底線。具體而言,為保證糧食生產不滑坡,建議政策制定者采取“托底收購、價補分離”的方式改革最低收購價政策[33],從而在逐漸活化市場機制、實現糧價逐步市場化的同時,保留最低收購價的政策框架,發揮政策的“定心丸”的作用。針對現階段的特殊局面,建議采取臨時調增收購價、增加收購數量等方式,對種糧農戶的利益給予足夠補償,以期穩定國內糧食生產,平衡市場供求。從而在保障糧食供給和穩定糧食市場的前提下,實現消除市場扭曲、合理配置市場資源的目標;最終為實現糧價市場化和維護國家糧食持久安全提供有力的制度和物質保證。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中華詩詞(2022年6期)2022-12-31 06:41:24

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中國科技論壇(2017年7期)2017-07-25 08:49:53

媽媽寶寶(2017年2期)2017-02-21 01:21:24

國際漢語學報(2016年1期)2017-01-20 08:21:20

光學精密工程(2016年6期)2016-11-07 09:07:19

核科學與工程(2015年4期)2015-09-26 11:59:03

中國中醫藥現代遠程教育(2014年22期)2014-03-01 04:32:55