創新經濟發展背景下的新型價值鏈金融研究

2021-03-20 13:09:54

江蘇社會科學 2021年1期

內容提要 在我國創新經濟發展背景下,金融服務從理念、制度到工具都發生了重大變化,逐步形成了更注重各環節價值增值和金融效率的新型價值鏈金融思想。本文通過分析創新經濟中創新鏈、產業鏈融合發展的實踐和以區塊鏈、AI、大數據、云計算為主的金融科技在金融中的應用,剖析了新型價值鏈金融的內涵,對比分析了價值鏈金融與傳統金融的區別,探索歸納了價值鏈金融的特征。利用DEA-CCR模型對江蘇省13個省轄市的價值鏈金融效率進行了測算評估。結果顯示,價值鏈金融發展與創新經濟發展水平和耦合情況密切相關。最后,從制度環境、金融工具、道德風險、信息反饋和聯動機制等方面給出了對策建議。

一、引言

隨著信息技術的深入發展,當今世界正在興起新一輪的科技革命發展浪潮,新業態、新模式、新產品不斷涌現,中國創新經濟也迎來了新的發展機遇。2019年,《國家長三角區域一體化發展規劃》中明確指出,要走科技創新和產業協同發展之路,促進創新鏈與產業鏈深度融合發展。以網絡化、智能化為代表的數字經濟發展方興未艾,共享經濟也迅速發展。中國在這個發展過程中跨入世界先進行列,經濟高質量發展也邁入新階段。與此同時,金融科技在中國也得到了迅速發展,為促進金融更好地服務實體經濟提供了有利條件:大數據為資金配置提供數據支撐,區塊鏈為金融安全提供技術保證,數字貨幣及移動支付技術提高了資金使用效率,加速了實體經濟的數字化轉型。金融科技的應用不僅大大提高了金融效率,促進了金融業的轉型變革,還為金融業帶來了前所未有的發展境遇與契機。

在創新經濟浪潮的帶動下,金融思想、金融方法、金融工具也在發生深刻變革。金融需求側更注重便捷、效率和個性化要求,金融供給則更重視價值創造、金融效率與風險可控,金融資源投向企業后也更加注重各個鏈端的價值產出,這就形成了新型的價值鏈金融與傳統的供應鏈視角的“以完善的供應鏈給予產業金融更多應用場景和空間”的價值鏈金融不同,這種價值鏈金融與創新經濟是深層次的耦合式發展,但目前對該問題的直接研究還非常少。基于此,本文將基于創新經濟發展的背景,深入探討價值鏈金融的內涵、特征、評估方法和發展障礙,并提出相應的對策建議。

二、文獻綜述

國外對價值鏈金融的研究主要從兩個方向開展,一是從供應鏈金融的角度來研究。價值鏈金融思想來源于供應鏈金融,但與供應鏈金融又不同。在供應鏈體系中,從原材料供應、中間產品生產再到產成品銷售,各個環節都需要金融的介入。金融顧問公司Tower Group 認為,供應鏈金融能使居于中心地位的大企業與其他企業產生關聯互動,用創新的金融產品來進行融資活動,從而把資金變成供應鏈的特殊“溶劑”,提高供應鏈體系的運作效率。對供應鏈中的信息流和資金流進行優化有助于提高企業的融資效率[1]Wuttkeda,Blomec,Foerstl K,et al.,“Managing the Innovation Adoption of Supply Chain Finance-Empirical Evidence from Six European Case Studies”,Journal of Business Logistics,2013,34(2),pp.148-166.。有研究在供應鏈金融體系中考察了網絡技術的運用,發現其提高了供應鏈金融的經濟效益。近年來的研究重點分析了信息技術對供應鏈金融的影響和由此產生的價值鏈金融問題[2]Carnovale S.,Yeniyurt S.,“The Impact of Supply Network Structure on the Financial Performance of the Firm”, Supply Chain Forum:An International Journal,2015,16(3),pp.18-28.。在信息技術影響下,供應鏈金融可以通過與多渠道的信息流接觸而促進產業的發展,而金融科技的介入也促進了要素優化配置進而催生了新的金融生態[3]Caniato f.,Henkem,Zsidisinga,“Supply Chain Finance:Historical Foundations,Current Research,Future Developments”,Journal of Purchasing and Supply Management,2019,25(1),pp.99-104.。有研究發現創新企業在改進產出效率上存在差異,比如促進創新價值和產出價值的效果是不同的[4]Gelsominolm,Deboerr,Steemanm,et al.,“An Optimisation Strategy for Concurrent Supply Chain Finance Schemes”,Journal of Purchasing and Supply Management,2019,25(2),pp.185-196.;此后,還有學者從知識溢出的角度考察了金融投入的創新價值產出[5]Song H.,Lu Q.,Yu K.,et al.,“How do Knowledge Spillover and Access in Supply Chain Network Enhance SMEs’Credit Quality?”,Industrial Management&Data Systems,2019,119(2),pp.274-291.。另一個研究視角主要是從農業產業鏈角度提出的價值鏈融資模式(Value Chain Finance,簡寫VCF)。VCF 最早是由Mill 和Jones(2010)提出的,是指信貸流在所有農業融資提供者、產品之間以及各種價值鏈參與者之間所提供的支持服務。利用VCF優化設計金融產品能為農業價值鏈各個部門提供金融服務,改進農業價值鏈的產出效率[6]Miller,Calvin,Jones,Linda, Agricultural Value Chain Finance:Tools and Lessons,Rugby:Practical Action Publishing Ltd,2010,pp.147-158.。

國內相關研究更多地是結合產業實踐開展。有學者提出中國金融業的發展應轉變到價值鏈金融方向,即為企業提供“差異化”的金融服務模式,以及為不同的創新需求提供個性化的金融支持[7]孫立堅:《打造自貿區價值鏈金融服務體系》,《中國金融》2013年第20期。。其他對價值鏈金融的研究大部分是從銀行產業價值鏈角度來進行,如利用金融價值鏈可以整合現代金融的各種優點和功能以適應科技型小微企業在不同階段的融資需求。這種多種類多層次的資金需求,既包括量的增長,也包括質的提升[1]汪衛芳、姚星垣:《金融價值鏈視角下科技型小微企業發展的金融支持實證研究——基于浙江省的數據分析》,《浙江金融》2015年第4期。。銀行價值鏈金融就是要構建內容多元、環環相扣的場景鏈,重構金融結構和體系,并利用互聯網的線上線下服務,提高契合度,加強與實體經濟的融合,為客戶提供“適時而在”的金融服務[2]劉光仿:《聚焦金融價值鏈打造生態型銀行》,《中國金融電腦》2019年第1期。。農業價值鏈金融需要充分調動農業價值鏈的商品流、信息流、技術流、資金流等信息,有效整合資源,為實現農業金融創新、促進農業產業服務[3]姜松、喻卓:《農業價值鏈金融支持鄉村振興路徑研究》,《農業經濟與管理》2019年第3期。。上述研究是本文研究的基礎,但這些研究對創新經濟和金融科技發展環境下的價值鏈金融內涵、呈現的特點、效率評估等方面的探討較為薄弱。鑒于此,本文嘗試從以下幾方面展開深入分析。

三、創新經濟發展背景下的價值鏈金融分析

(一)創新經濟與價值鏈金融

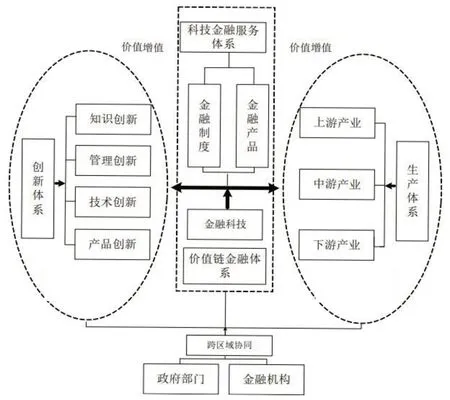

1.創新經濟催生了更注重價值增值的金融思想。在創新經濟中,創新體系包括知識、管理、技術和產品創新等幾部分,金融體系通過金融制度和金融產品賦能創新鏈與產業鏈,給予金融支持,同時現代金融科技的運用又提升了金融效率。在這個體系中,金融促進創新鏈端形成了新思想、新模式、新產品、新技術。另外,價值鏈金融的增長,可以利用金融資源穿透各行政壁壘,打破區域隔離,促進創新鏈和產業鏈的融合發展,從而更好地實現各個環節的價值增值。原理如圖1所示:

圖1 創新經濟中的價值鏈金融體系

2.金融科技提升金融效率。一方面,金融科技拓展了信息傳播的渠道及方式,大幅減少了信息不對稱;另一方面,金融科技也可以打破時間、空間的束縛,降低中間環節與成本的消耗,改進和提升金融效率。現有的金融科技大致可分為五個模塊:大數據、區塊鏈、人工智能、云計算以及其他金融科技。這些技術看似有不同的發展方向,但實則彼此的邊界在不斷模糊、相互融合,從不同層面提高了金融效率。

(1)大數據技術有助于提高金融服務水平和效率

大數據利用海量、多樣化的信息數據,采用云端和網絡等方式,對數據進行整合、挖掘和利用,再與傳統金融業務融合運行,開展相關資金融通工作。大數據技術在金融中的應用就形成了大數據金融,這既有助于減少銀行與企業之間的信息不對稱,改進資產管理水平,加強風險預警,提高金融風險管理能力;也有助于精準營銷,為銀行靈活地提供個性化服務打下基礎,并通過分析各種數據信息為銀行決策提供依據。

(2)區塊鏈技術可以降低金融成本

我國已經把促進區塊鏈發展上升為國家戰略。區塊鏈是集分布式存儲、點對點的傳輸、數字加密算法和共識機制等多個技術為一體的去中心化的大數據系統。利用該技術,能夠實現保密、信用識別、風險管控、數字貨幣、減少成本等功能。區塊鏈技術在金融行業的深入應用將會產生革命性的意義,比如顛覆現有的“底層協議”,促進形成新的金融業態與模式產生,防范洗錢、金融詐騙等。

(3)人工智能技術為實現金融目的提供了新手段

人工智能以數學原理為基礎,利用計算機技術對人的大腦進行模仿與訓練,部分人工智能已經能自主解決復雜問題。人工智能適合運用于解決股票、匯率等難以通過人工去捕捉其規律的價格走勢問題。人工智能在證券、銀行和保險行業這三大行業都有廣泛的用武之地。機器學習主要有監督型學習、非監督學習與加強學習,其中機器的深度學習能利用數學模型刻畫一些復雜的金融問題,這有助于處理尚無經驗積累的金融詐騙事件,為金融風險的識別和控制提供有力工具。

(4)云計算提升金融效率

云計算主要是利用網絡“云”把大量的數據計算處理程序進行重新整理分化成更多數量的小程序,再利用多個服務器組成的系統來處理和研究,并將計算結果再反饋到用戶。這樣就能夠在較短的時間里進行巨量的數據處理工作,會大大提高金融效率。此外,金融科技還包括分別針對個人和機構的支付結算類技術。前者主要是小額零售,而后者主要是大額批發,用戶只要利用手機、IPAD等終端設備就能進行各種支付、結算和清算等;同時各支付平臺長期積淀大量資金,并以貨幣基金形式吸收活期存款,提升了資金使用效率。

可見,金融科技為提高金融效率提供了有力的技術支持,也使得金融思想和金融理念呈現出與傳統金融不同的新變化,在與產業體系的融合發展中,形成了價值鏈金融。在此過程中,金融資本在產業端的投入都更加注重價值的創造與增值,從傳統的重視金融資源量的投入上轉變到注重價值創造上來。因此,價值鏈金融可以總結為在創新經濟中注重創新鏈和產業鏈各個環節價值增值的金融服務體系和更注重金融效率、價值創造的金融思想。

四、價值鏈金融與傳統金融的差異與特征分析

(一)價值鏈金融與傳統金融差異

1.資金管理差異

金融從屬于企業的發展,是為了滿足企業的信貸需求、完成信貸任務。傳統的金融企業(主要是商業銀行)對于資金的管理較為粗放,收益的大小主要取決于存貸差和所貸金額。在中國現有的金融監管規則和金融競爭格局下,擴大存貸款的利差意味著可能會違反監管規則或失去對存貸款客戶的吸引力。基于安全性、流動性、收益性的考慮,商業銀行更加愿意注重資金量的管理,而價值鏈金融更加強調金融的價值創造和金融效率。

2.風險控制差異

傳統金融注重貸款前對企業進行綜合評級的事前管理,而在貸后往往失去了對資金使用方向的監管約束,這種管理方式只能在貸出資金早期保證貸款安全性,對于長期大額貸款則失去了約束力。這種嚴格的事前管理機制可能將許多高價值的成長性企業拒之門外。價值鏈金融則是在傳統金融事前評級的基礎上結合貸款過程中的管理與評估機制,進一步規范資金的使用方式。這不僅可以及時約束企業利用所貸資金實施高風險的投機行為,也能夠對創造價值持續低迷的資金采取逐步回收的方式,以確保資金安全。

另外,傳統的金融一般只關注貸款項目本身的風險控制,而價值鏈金融更加注重各個鏈條環節的風險防控。比如,投入產業化的信貸,可能在創新研發階段就要進行風險的初步預測、管控,同時后續的市場化階段,如營銷、售后也要進行風險管控。因此,價值鏈金融的風險防范構成了一個完整的防控體系。

3.投資對象差異

傳統金融判斷能否發放貸款的核心要義是資金需求方穩定的償債能力,所以金融機構更愿意投給風險低、相對傳統的成熟行業,而價值鏈金融除了考慮償債能力的穩定性外,也會著重考查各個環節的價值增值,特別在鼓勵與引導專利、創新產品、創新模式等方面,也愿意介入到高科技企業,以便創造出更多的價值。因此,價值鏈金融可以將投資主體行為細化后以提高資金使用的安全性和收益性。

(二)價值鏈金融的特征

1.價值鏈金融更加強調整體思維與整個價值鏈體系的增值

與傳統的金融相比,價值鏈金融不再僅僅關注一個信貸項目本身的收益、風險,而是從整個產業體系、金融體系的價值增值角度去考慮,是整體系統思維在金融實踐中的應用。它不僅要考慮所投的信貸、金融資源在本環節的增值,還要考慮上下游鏈條的增值;除了考慮企業本身的價值增值,還要考慮銀行的績效;除了貨幣價值還要考慮產品的創新。

2.更注重金融效率和價值創造的績效評估

價值鏈金融以價值創造為導向,更加強調績效評估。金融機構的考核更加注重金融效率結果,而不再注重單一的量的收益。同時,更加強調用創新和豐富的績效評估手段加強對價值評估,更加注重創新價值的評估體系建設,強調要把金融資源真正地配置到高效益的行業和企業中去,提高金融資源的配置效率。例如阿里巴巴、騰訊、google、蘋果、亞馬遜等高科技企業的利潤價值增值高達幾十萬倍,這表明對一個高成長有風險的新興企業的投資,可能產生的利潤超過無數筆投向普通企業的貸款收益之和。

3.對金融資源的價值創造評估多元化

價值鏈金融在價值創造方面的指標性體現在以下三方面:一是不同鏈端的價值創造,如創新鏈和產業鏈的各個環節的價值創造。二是不同形態的價值創造,價值鏈金融的價值創造不再僅僅是貨幣利益,也可以是專利、商業模式、美譽好評、人才成長等。三是金融產生價值種類多元化,如人才價值、貨幣價值、社會價值、環境價值、創新價值等。

4.兼顧傳統的成熟行業也偏好新興產業

由于價值鏈金融要求資金使用管理的高效性以及其調度資金的及時性,其投資策略就是將有限的金融資源向更加優質的項目傾斜。這就使得持續創造出優質項目的高成長性企業能夠獲得更高的投資,從而使企業能夠做強做優做大。價值鏈金融不僅兼顧傳統的成熟行業,也偏好投向價值創造更高的新興產業。

5.對不類型和不同階段的企業都有價值創造要求

對于創新企業而言,價值創造側重點主要集中在產品研發的專利產出上,在為企業創造專利收入的同時也能體現出其創新能力;另外專利也可以作為知識產權在企業出現危機后將其出售用以償還債務。而對于處于不同生命周期階段的企業,其價值創造的側重點主要體現在其在市場的占有率以及其持續盈利能力上。若市場份額長期沒有增長,那么說明企業自身管理存在缺陷,或在同業競爭中處于劣勢,那么金融效率評價就會受到影響,進而影響后期的信貸支持。

6.風險管理更具有延展性

從創意的提出、產品的研發到產品的產出,從資金的貸出到利潤的回收,各個環節都有風險的存在,而價值鏈金融的風險控制是一條全鏈式的風控結構。如果某個鏈條的價值創造出現問題或障礙,就會預警本鏈條的風險,所以,風險管理延展得更遠。這樣就需要提前對各類金融風險進行發現、識別、管控,延伸風險管理的鏈條,在風險還未擴散時及時將其消除或降低。

7.對科技水平的要求更高

由于價值鏈金融對創造更多價值的創新產業投入大且具有很高的風控要求,僅僅依靠傳統金融的技術水平難以滿足諸多要求,需要結合AI、大數據技術、云計算、區塊鏈和支付結算類等新型金融科技來實現對全鏈價值評估及風險控制。另外,由于價值鏈金融對績效的要求高,價值的創造也不僅僅是對貨幣價值的考量,因而評估手段也需要更加高科技化。

五、對創新經濟中價值鏈金融效率的評估分析

(一)基于DEA 方法的價值鏈金融效率評估

1.評估方法介紹

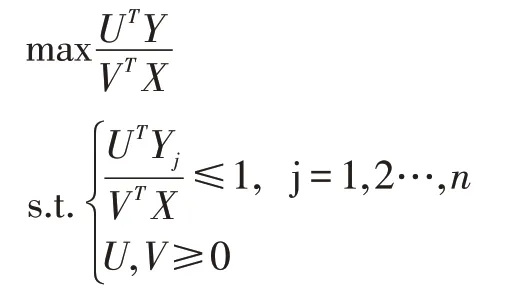

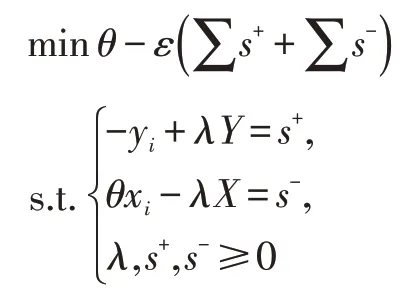

本文運用DEA模型來對價值鏈金融效率進行評估。模型如下:

設有n個決策單元,任一決策單元有m項輸入類指標:

Xj=(x1j,X2j,…xmj)T,j=1,2,…,n

和s項產出類指標:Yj=(x1j,X2j,…xsj)T,j=1,2,…,n,投入的權向量為V=(v1,v2,…vsj)T,系統產出的權向量是U=(u1,u2,…um)T,每個DMU的效率值如下:

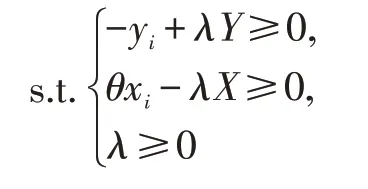

利用對偶性質進行轉化可得:minθ

引進松弛變量s+和s-與非阿基米德無窮小量ε,得如下模型:

定義1:當θ<1時,則DEA 無效。

定義2:當θ=1時,且s+≠s-,此時DEA 弱有效。

定義3:當θ>1時,且s*+=s*-=0,則DEA 有效。

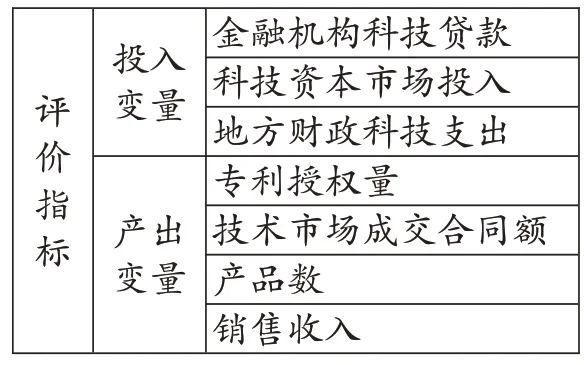

2.價值鏈金融效率評估的指標選擇

價值鏈金融的評估,要關注金融資源的投入和價值產出,其中,價值產出不僅包括貨幣價值也包括創新價值和其他價值。限于數據收集的制約,金融資源投入變量選擇的是金融機構科技貸款、科技資本市場投入和地方財政科技支出,而價值產出變量包括創新價值產出用專利授權數量以及技術市場成交合同額這兩個指標,產業價值產出則用產品數和銷售收入來衡量,如表1所示:

表1 價值鏈金融效率評估指標

(二)結果分析

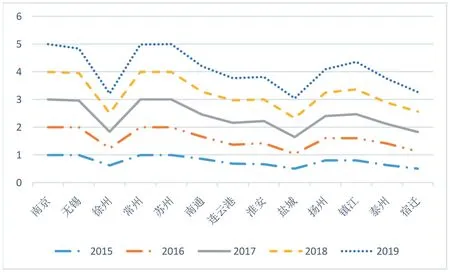

本文用DEP2.0 的CRS 模型和收集的樣本數據對江蘇省13 個省轄市的價值鏈金融效率進行測算,結果如表2所示:

表2 2015—2019年江蘇省省轄市價值鏈金融效率表

在2015—2019年間,南京和蘇州一直是處于價值鏈金融發展的有效狀態,說明南京和蘇州的價值鏈金融發展得很好,金融投入的價值產出率很高。其次就是無錫和常州,5年中有4年DEA是有效狀態,即使無錫在2015年、常州在2019年沒有達到有效狀態,但其價值鏈金融的效率值也達到了0.95以上,這說明這兩個地方金融資源成本浪費的程度很低。南通和鎮江分別在2019年達到有效狀態,價值鏈金融發展良好。其余各市這幾年都處于DEA無效狀態,但個別市的效率值近年來也是很高的,如泰州和揚州,縱向對比來看,說明這兩個城市價值鏈金融發展的總體情況在進步。為了進一步分析價值鏈金融的區域發展特點,筆者對2015—2019年江蘇省省轄市價值鏈金融效率進行了測算(見圖2)。不難看出,價值鏈金融發展效率總體上呈現了蘇南地區最發達、蘇中次之、蘇北有待提高的發展態勢。這可能與各地區創新經濟發展的水平有關,創新經濟發達的城市價值鏈金融發展水平也較高。然而,即使在創新經濟發展水平很高的城市,其價值鏈金融發展效率在某些年份也可能會處于無效狀態,這可能與價值鏈金融與創新經濟發展的耦合程度有關,耦合程度低也會影響其發展效率。

圖2 2015—2019年江蘇省省轄市價值鏈金融效率折線圖

六、發展對策

創新經濟發展背景下的新型價值鏈金融體系的構建,是一項系統工程,是產品研發設計、產品生產、資金支持等環節協同整合的過程,發展價值鏈金融能為我國創新經濟發展插上新的翅膀,提高金融資源的配置能力,這就需要明確思路、突出重點,多措并舉。

(一)轉變金融思維,改善制度環境

關鍵是要實現金融思維的改變。實現價值鏈金融服務理念的創新,需要學術界、政府部門、金融機構和企業通力合作,重新審視金融價值創造,對價值鏈金融進行細致、深入的研究,尤其要從動態視角深入研究創新經濟與價值鏈金融的耦合發展。政府和金融機構要加強合作,理順價值鏈金融的各個環節,對不合理的舊制度舊體系進行摒棄或完善。在進行制度創新的同時,多地推行試點,在實踐中進一步完善制度建設。

(二)依托金融科技,完善金融工具

首先是充分利用金融科技,推廣其在金融領域的應用,挖掘技術潛力,拓展實現金融價值的方式,利用新技術對價值創造和風險管控進行研究分析;其次就是要增加金融產品的種類,提升資產的證券化率;最后需要更新現有的金融監管工具,創新監管體系,鼓勵金融投入的價值創造評估的多元化,從動態的角度審視金融資源的監管。在做好金融管控的前提下,適當提升我國金融自由化程度,為金融企業創新提供良好生態環境。

(三)改進技術手段,加強信息管理

解決融資人的道德風險,應當增強企業信息披露機制,加大對公司財務造假懲罰力度,讓造假者造假成本高于其所獲得的收益,抑制市場上的造假行為。與此同時,價值鏈金融強調價值的創造是一個動態的過程,金融企業需要快速識別潛在的風險,利用新技術增強企業對各種信息處理和反應能力。

(四)加強溝通,完善企業與金融機構聯動機制

價值鏈金融要求企業更加緊密地與金融機構聯動,這就需要企業在保護自身商業機密的同時構建信息共享機制,及時共享行業內的重要信息,而像大數據、區塊鏈等技術的應用需要多家金融企業共享海量的數據才能實現,關于價值的評價標準也應該由業內多家企業共同制定。

猜你喜歡

大眾投資指南(2021年35期)2021-02-16 01:06:18

甘肅教育(2020年14期)2020-09-11 07:57:42

現代經濟信息(2020年34期)2020-06-08 06:02:40

上海包裝(2019年4期)2019-08-30 03:52:56

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

消費導刊(2017年24期)2018-01-31 01:29:30

中國工程咨詢(2016年10期)2016-01-31 03:12:10

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32